大家都知道,无论国企还是私企,单位给我们交的社保(生活中通常也称作医保)可以在我们平常生病住院的时候报销省下一笔不小的开支。

不仅如此,就连去药店买药大部分也可以报,于是久而久之,医保就成了很多人生活中不可或缺的保障,但凡跑趟医院,基本都能搞定。

而公务员再加上体制内整体的福利待遇,可以说,在保障这块每每都会引来“外人”艳羡的眼光。

法官的故事:去年8月,上海法制报刊发了38岁才子法官袁博病危,急需爱心求助的文章。

33岁时袁博就被诊断为鼻咽癌——一个优秀的法官、出色的法律人,在重病面前依然需要爱心筹款。

上海的医疗保障在国内是首屈一指的,无论是院级机构还是技术水准。公务员也有公费医疗,国家也会予以兜底。但为什么最终还要自费出钱?

医院建议袁博采用免疫疗法,医药费全部自费,一次4万元。其他治疗费、护工费、膳食费等等其他费用还没算入。

此时,上海医保也好、公费医疗也罢,在巨额开销面前都只是杯水车薪。

想救命,只能用当前最有效的免疫疗法,如有需要,还要配合靶向疗法。在这种情况,有哪个家人还会选择用医保内的药?

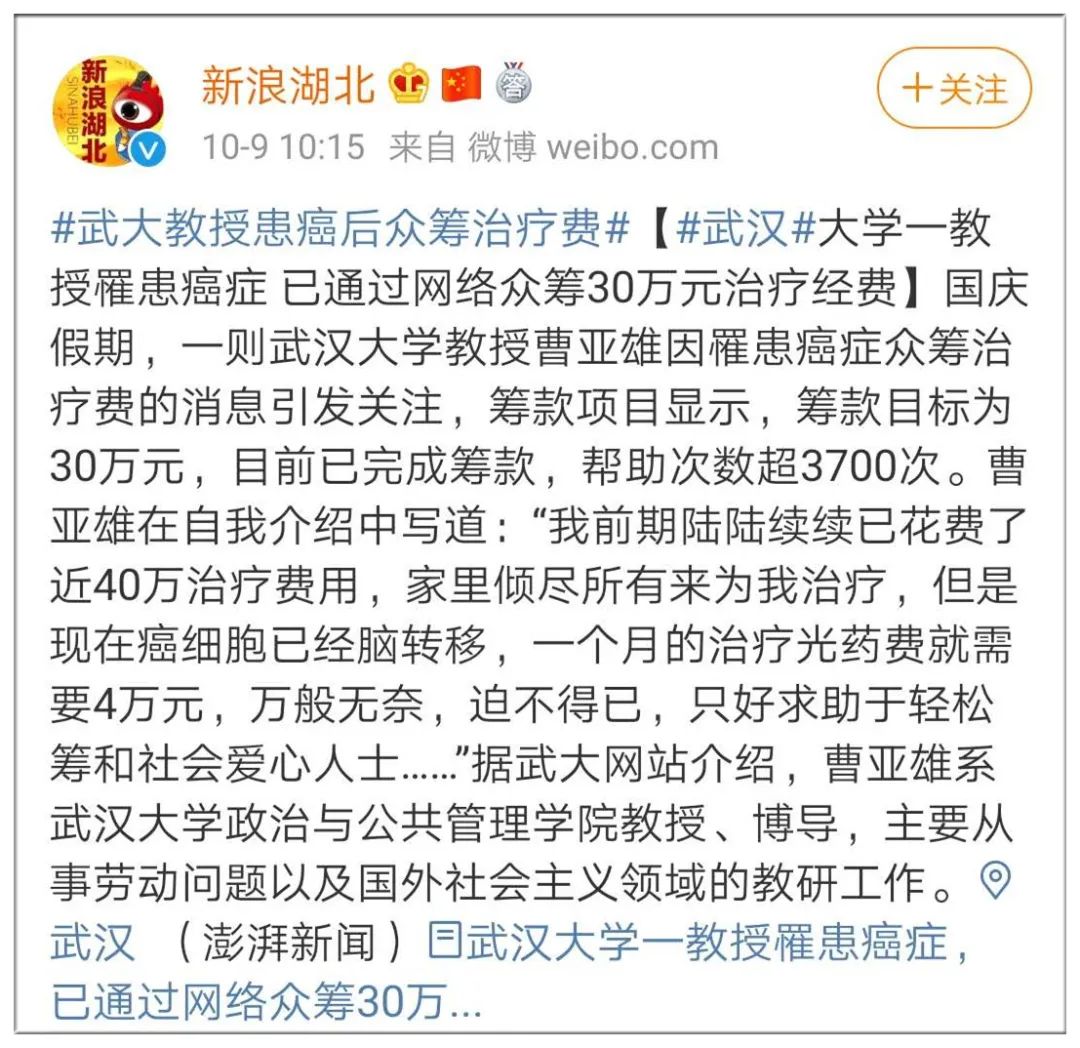

10月9日

,知名网络众筹平台一则《武大优秀教授为社会奉献半生却不幸被病魔打倒》的筹款文章引发网友热议。

“

人生真的很脆弱,一场疾病意外就能将一个人的尊严毁灭。不到万不得已,我也不会恳求大家的帮助……

”求助者系武汉大学的政治课教授曹亚雄,因患癌公开筹款30万用于治疗。

曹亚雄在上述求助文章中称:“

患病后前期陆陆续续已经花费了近40万的治疗费用,家里已经倾尽所有来为我治疗,现在癌细胞已经脑转移,一个月的治疗光药费就需要4万元,后续的治疗费用更是无法想象,我还希望能够早日康复,继续回到教育工作中去......

”

一个高福利和全面医保的大学教授都看不起病,难以想象如果是普通家庭,又会面临怎样的后果,

为此很多网友留言展开了激烈谈论。

事实上,网友的留言有一点真正戳到了痛处:

在

面对疾病风险的时候,尤其是大病,仅靠医保远远不够!

比如后台就曾有位体制内的朋友发生了令人心酸的事情:十几年的积蓄终于买了套房,但为了救命,到最后还是只能把供没多久的房子卖了给母亲治病....

说到底,医保的作用其实只能算基础保障。因为最明显的一条,撑死20万封顶,超过的部分还是要自掏腰包,对动辄几十万的大病来说,根本不够。

其次,对体制人员而言,随着近年来公费医疗的全面取消,原先享有的这部分特权如今其实已没有太多保障福利可言,虽说还是比体制外好一点,但绝不意味着在大病面前就能万事大吉。

不知多少朋友身在体制内,感觉上稳定,有保障,可以过着衣食无忧的生活,但在此还是要提醒大伙儿,这一切只是相对的。

如果仍觉这是个稳定的“铁饭碗”,那么恰恰麻痹的是诸位的风险意识。倘若没有提前做好防范兜底,当风险降临,最终也要跟普罗大众一样,上演一场场生死时速。

医学研究表明,当代成年人已有高达72%的概率与重疾不期而遇,细想我们所看到的一条条众筹,都是每一个发生在我们身边最赤裸裸的现实。

如果不幸中招,高达几十万甚至上百万的医疗大山便会掏空甚至压垮一个家庭,牺牲的往往就是三代人共同努力的成果。

也正因此,此前曾建议大家,条件允许的情况下,最好还是要配置一部分商业保险。

任何一个上有老,下有小的家庭,都不妨参照我国的普遍家庭支出结构:

可以发现,如未配置相关保障,在风险面前,比如一场大病,如果还在供房,那么最先发生的就是断供危机。

此外,生病期间势必导致收入断流,巨额的医疗开销在现实中也已经让不少家庭作出了卖房治病的选择。

由下至上,是养老以及育儿等阶段性大额开支会加剧经济压力。家庭条件不错的,也可能会牺牲老一辈的养老资本。

比如此前引发广泛关注的成都公务员张峻,因为确诊肺癌,掏空了家里80多万积蓄,还背负了近百万的债务,快要下岗的父母不得不夜间摆摊售书贴补家用...

是否应该配置保险,其实与体制内外无关,关键在于自身对风险的认知是否足够清晰。

但我更倾向于提前做好人生兜底,我也建议各位朋友务必要提前配置。

今年因疫情受难的群体,国家予以了强有力的财政兜底,数以万计的家庭得以躲过一场经济浩劫。

但今后再发生类似的事件,国家并不一定次次都能如此。疫情对经济带来的摧残远超预期,人民日报也终于发声了:“

保险是家庭标配,风险面前,自救才是最好的出路。

”

可以说,这场疫情,同样也是

对全民金融意识和保险意识进行了再教育。

因此,还没配置的朋友,再次认真建议大家,还是尽早未雨绸缪为好。

道理可能都懂,但说到保险,“坑人”的标签就很难不提及:

其实这本是一种偏见,保险本身其实并不坑人,真正坑人的,是那些缺乏素养的代理人,比如经常可以看到一些资质不明的互联网规划平台:

而所谓的“规划师”,说到底还是在为了自己的业绩着想:

其实在解决保险需求的问题上,想不掉坑,我们只是缺乏了一个真正专业靠谱、能够切实提供服务的人士。为此,我特意进行了排查,直到找到我心仪的平台:

这是一个

专家在线保险咨询服务

平台,致力于帮我们挑选全网各大保险经纪公司的专业保险老师,真正为我们提供细致专业的保障规划。

平台所挑选的老师,均按照独创的筛选机制,从

上千名候选的各大保险公司经纪人中严选30名左右组成专家团队,全程一共不到1%的通过率。

他们大多毕业于清华、北大等名校,具备金融、保险、医学等专业背景,服务过很多企业高管。

不同于其他互联网平台走马观花式的服务流程,如果你:

已经买了保险

——诊断现有保障是否仍存缺口,比如保额是否充足,保期是否合理等,提供进一步的风险管理建议;

还未买保险的

——全方位分析并整理家庭风险需求,用一份看了就懂的方案,把一家人的保障需求安排明白;

正在买保险的

——提供专业建议协助投保,货比三家帮你买对产品坚决不掉理赔坑;

只有这种细致贴切的流程服务,才能让我们真正意义上买对保险的同时又不掉理赔的坑里:

恰逢平台举办专场活动,已从国内某知名保险经纪公司挑选了一批老师为家庭提供保障规划。

而这家保险经纪公司,是一家有了12年资历的老牌保险机构,近年来也揽获了业内众多知名奖项,受到广大用户好评:

不得不提的是,这家公司

针对已有保单的情况,

还可以为我们提供细致的保单管理服务:

如后续发生理赔,将有理赔专员全程协同支持。

确保买来的是切实有效的保障,而不是一张张废纸!

如果希望给家庭筑起一条防线,建议每个朋友都可以体验他家的保险服务,在此我给大家争取了

50个限时免费(原价299元)

的保障规划服务名额,由平台严选的专业保险老师为我们出谋划策。

每个报名的用户都能

免费获取一份专业定制的家庭保障规划方案

。

过程不涉及产品推销,

大家可以放心报名,可以先领取方案,了解之后再做下一步决定。