9

月

30

日,工信部正式发布第

300

批《道路机动车辆生产企业及产品公告》,同时,本批公告中发布了《新能源汽车推广应用推荐车型目录

(2017

年第

9

批

)

》

.

也是很值得分析的资料,体现出新能源车的发展趋势和企业布局运作。纯电动汽车主流车型动力性、经济性、安全性以及舒适性大幅提升,这也是目录体现的产品进步。

。

2017

年以来,工信部部已累计发布

8

批推荐车型目录,共包括

204

户企业的

2790

个车型。随着原来

受目录暂停影响的企业全面恢复资质目录,加之近期双积分政策明朗,未来油耗积分将加强,这对车市的新能源车销量提升促进应该较大。

1

、第

8

批目录跟随公告正常发布

本次的

299

批目录是

2017

年的第

9

批目录,也是基本符合每年

1

月必有

1

批的汽车企业及车辆产品目录的发布惯例。随着新能源车推广目录伴随产品公告目录的本月顺利发布,新能源车目录相对去年的

4

月后停滞状态有大幅改善。

2017

年的新能源推广目录的发布应该是相对受到瞩目的,原《新能源汽车推广应用推荐车型目录》的车型

(2016

年第

1-5

批

)

全部重审,自

2017

年

1

月

1

日起不再做为新能源汽车推广应用财政补贴的依据。因此

17

年

1-8

批目录是车企今年产销的基本产品资源基础。

原来的补贴目录一般是在月初发布,

17

年目录完善公示等流程,因此基本都在转月第一个工作日签署。

9

月初新能源车目录是连续正常发布,有利于新能源车的稳定持续发展。

2

、

17

年目录的车型数量较多

17

目录的数量

2790

款相对前期的

15

年

1857

款和

16

年

2198

款大幅增长,主要是纯电动目录增长。纯电乘用车目录有

290

款,另外主要增长的是专用车。

17

年目录增长主要增长的是专用车。

17

年在

1-3

批平均

340

个目录的情况下,第

4-6

批的目录平均在

320

款,第

7-8

批

280

款左右也是较多,而第

9

批目录的

251

款属于回归常态。

17

年

1-9

月的专用车和乘用车的目录已经超过

16

年全年水平,总目录也超过

16

年水平。客车目录也稍超

16

年全年,主要是纯电动客车的目录保持稳定。而乘用车的插混达到

34

款,低于

16

年的

48

款,插电乘用车的目录少于

16

年较多,这也是与客车的反差,原因估计是客车的补贴偏重于增强插混。乘用车补贴不鼓励插混,导致企业的选择不一样。

3

、

17

年目录的厂家数量较多

17

年进入目录的厂家共有

204

个,其中第九批有

95

各厂家进入,这也是较快的增长。

17

年的乘用车和专用车厂家进入较多,形成较快扩张的局面,尤其是第九批的专用车及卡车厂家相对很多,也是很好的突破。

二、新能源车型电池种类特征

1

、乘用车电池特征分析

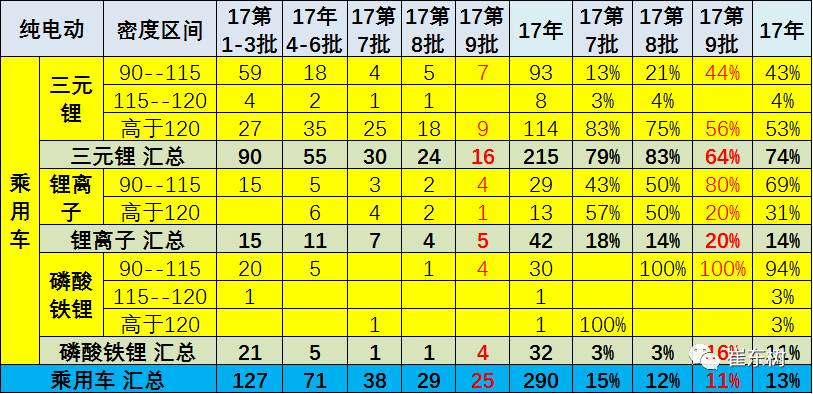

新能源车的电池的提升表现较突出,三元的优势快速明显。乘用车的三元锂占比达到近

100%

的车型分布,而专用车也达到

80%

的分布,说明产品转型速度较快。乘用车的电池主要是三元为主,第

7

批的磷酸铁锂仅有

1

款车型,是

BYD7006BEVK

。第

8

批的磷酸铁锂仅有

1

款车型,是

HFC7001A3EV

。第九批的

4

款是

3

款比亚迪的轿车和

1

款昌河的轿车。

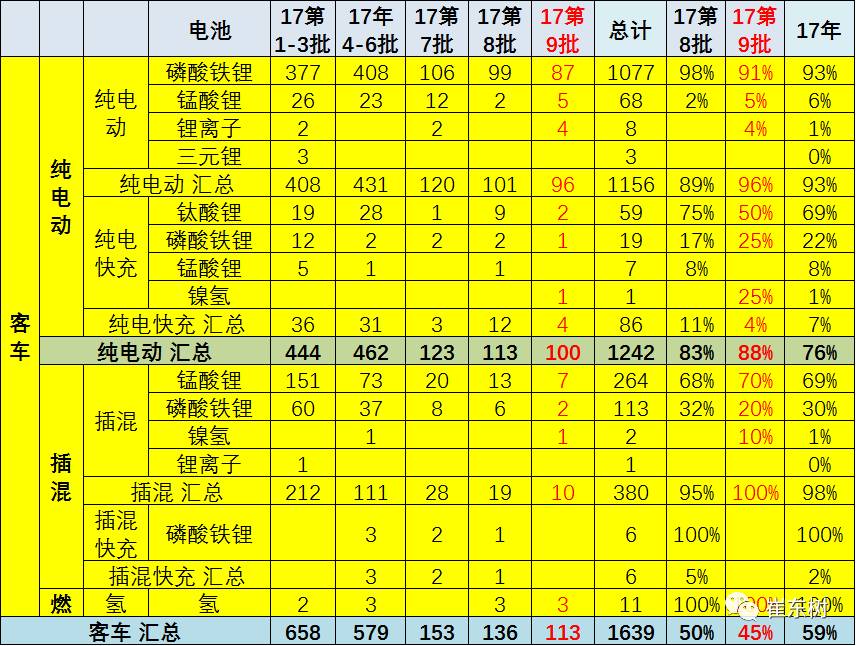

2

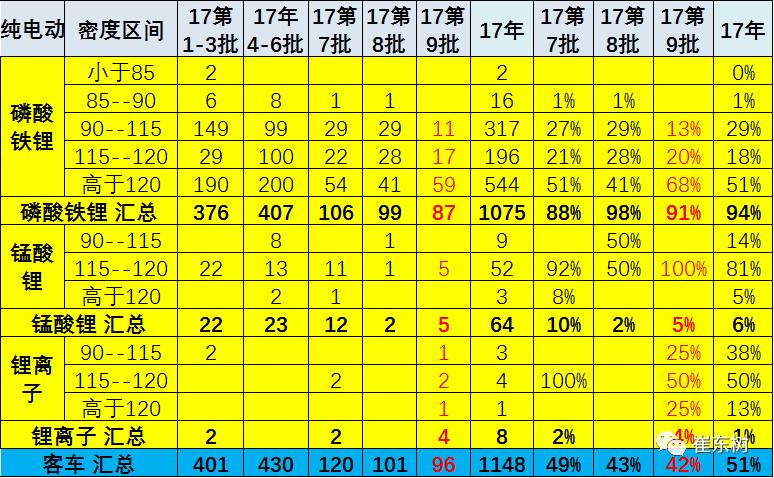

、客车电池特征分析

客车的电池是纯电动基本是磷酸铁锂,锰酸锂的客车也是占比很高的,尤其是插混的客车大部分是锰酸锂。

17

的钛酸锂的产品较多,主要是珠海广通和石家庄中博的银龙钛酸锂产品。本月的镍氢纯电快充也是新的尝试。

3

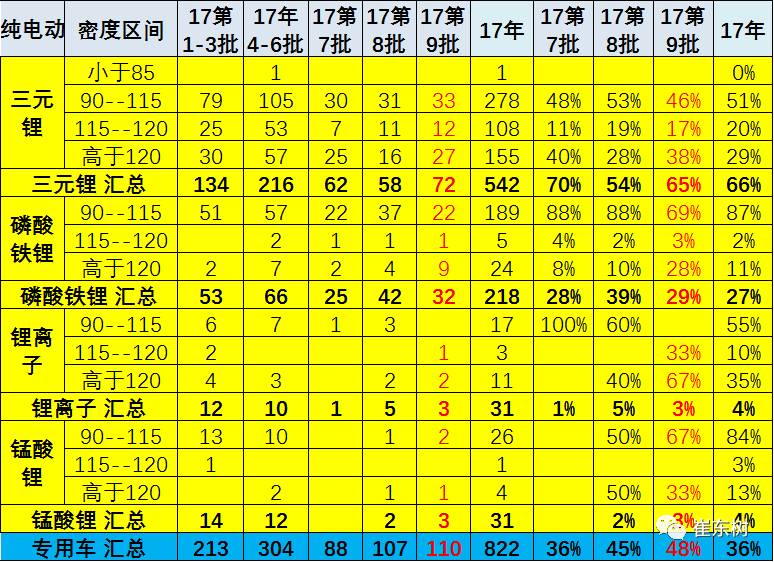

、专用车电池特征分析

专用车的目录是磷酸铁锂和三元锂的共同推动,本月的磷酸铁锂依旧相对较多。

三、纯电动新能源车能量密度特征

1

、纯电动乘用车

以上为纯电动且非快充的电池的特征。

17

年充电乘用车的能量密度的提升也是较快,但第

9

批客车高于

120

的占到

56%

,低能量密度的电池有所回升。而且本批的磷酸铁锂电池的车型增加较多,能量密度表现一般。

2

、纯电动客车

17

年客车电池提升很快,磷酸铁锂的占比保持

90%

以上,第九批磷酸铁锂的电池的能量密度

88%

达到

115

以上,而锰酸锂也是基本都是高于

115

。由于客车的竞争相对充分,大部分客车企业都能实现

115

的补贴鼓励要求。

3

、纯电动专用车

专用车相对于客车和乘用车电池表现稍差,的基本都在

90-115

区间内。专用车的电池基本是三元保持在

66%

左右,而磷酸铁锂在

30%

左右。第九批的专用车电池持续提升。

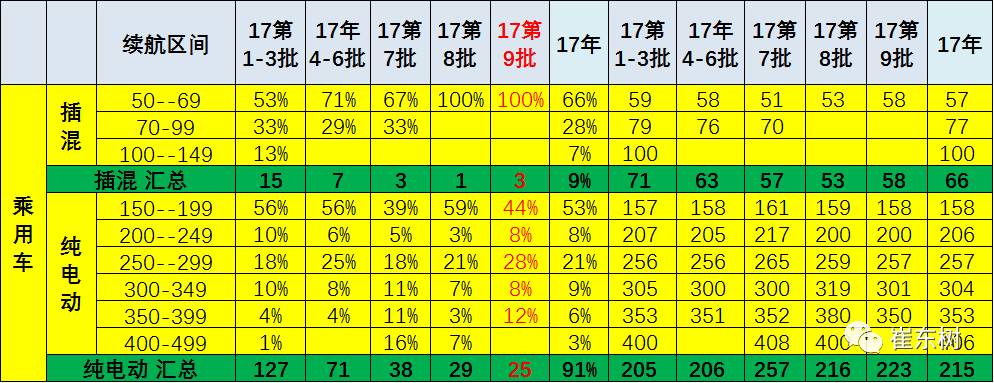

四、新能源车续航里程特征

1

、乘用车续航里程变化

第

9

批目录的纯电动乘用车平均续航里程是

223

公里,较第

8

批的

216

公里稍有回升,主要是高续航的减少。目前的车型仍是

250-400

公里的续航为主。考虑到未来的新能源积分作用减弱,未来的低续航力里程的车型会有增长。

2

、客车续航里程变化

第九批的客车的续航里程

314

公里,较第

8

批的

300

公里又有提升,插混客车的高于

70

公里的增加较多。续航里程主要是靠

300-450

公里的车型推出增多的促进。

3

、专用车续航里程变化

专用车的产品的续航增加的较多,主要是中高续航里程的产品在增多,实现更有效的应用。

4

、新能源车新品指标对比

乘用车的新品续航里程趋于实用化,电池用量相对稳定。第

9

批的乘用车电动续航里程到到平均

223

公里,电池平均在

34

度水平,百公里电耗在

15

度。体现电动轿车的小型化。

客车平均续航里程突破到

314

公里,专用车也平均达到

250

公里,而客车和专用车平均电池用量也是基本不变下的提升,总体表现较强。

大中客的客车的续航里程和电池容量远高于乘用车

4-6

倍。而专用车的电池用量也是乘用车的两倍,尤其运输类专用车的续航较长,也是很好的选择。

五、乘用车的产品投入特征

1

、主力厂家的产品申报