首先声明这不是广告,是友情推荐一位资深投资圈朋友—

萝卜投研

(非广告,真心推荐!)

萝卜投研通过“

重逻辑、看业绩、捡低估

”的方法,让他很早抓到

TCL科技、智飞生物、药明康德、三一重工、美的集团

等等翻倍牛股。

我最佩服的萝卜君就是能够持续多次追踪同一家公司,让粉丝能够明白这家公司业绩、护城河等等的变化。

就是我也会去翻看萝卜君文章

,不得不说,

长江后浪推前浪,能让我服气的人不多,萝卜算一个,真心分享。

现在扫码关注下,回复“

123

”能收获

氢能源概念

个股

财务质量与PE关系的名单。

以下为萝卜投研原文:

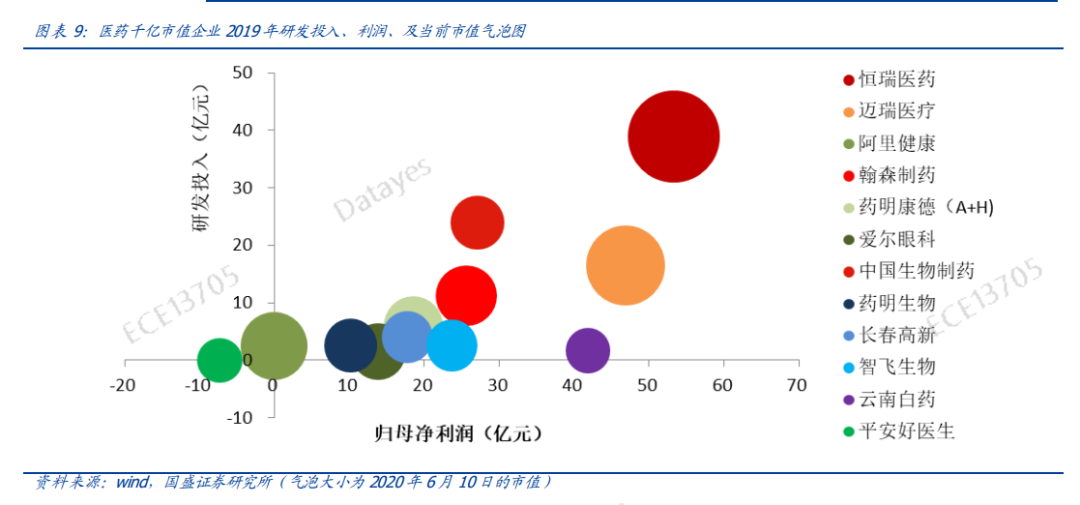

医药板块千亿市值的企业都是怎样的?

医药板块的千亿市值企业收入、利润、研发投入和PE 情况因领域而异。医药各个子行业均有千亿市值的企业,以服务和药品居多。

整体来看

化学制药和器械领域

千亿市值企业利润和研发投入都远远高于平均值,而

医疗服务和生物制品

的千亿市值企业的利润体量和研发投入相对较少,市场对其估值容忍程度较高,而

中药

的千亿市值企业收入利润体量大,研发支出较少,PE最低。

气泡图中按申万医药子行业划分,红色系为化学制药企业、橘色为器械,绿色系为服务,蓝色系为生物制品、紫色为中药。可以看出,整体

化学制药

的千亿市值企业无论从归母净利润整体水平高,研发投入力度较大。

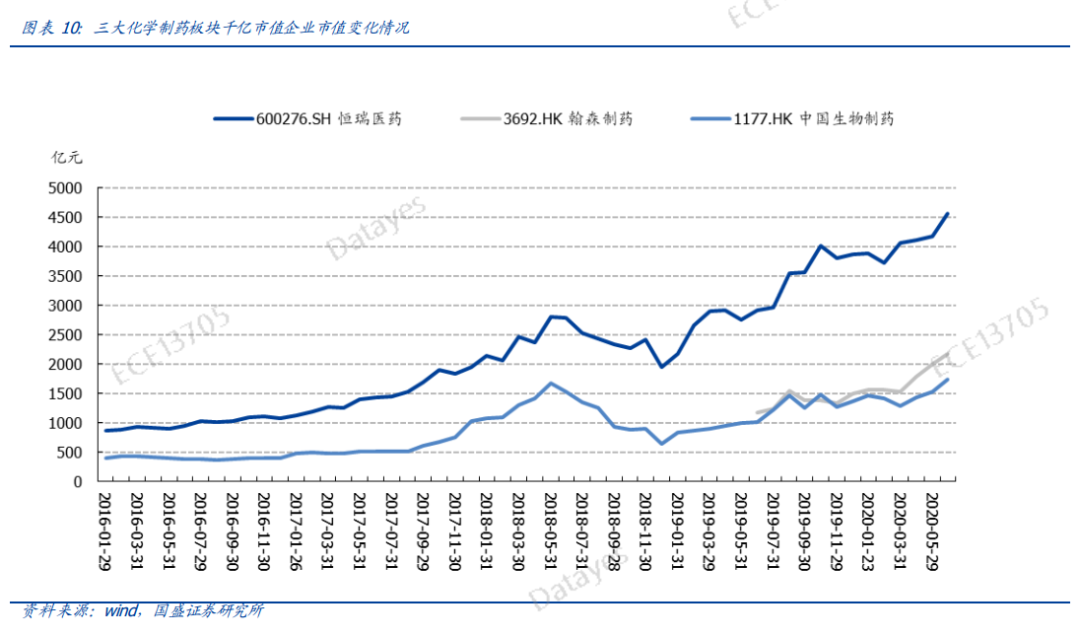

化学制药子行业

的几个企业在成长到千亿市值的

截面时刻

是什么状态?

恒瑞医药

千亿截面(2016年):收入111亿,利润25亿,研发投入12亿,创新药收入约10亿,临床后期创新品种+存量已获批创新品种峰值销售在70亿左右。

中国生物制药

千亿截面(2019年):2019年收入242亿,利润27亿,研发投入24亿,创新药收入超过25亿,临床后期创新品种+存量已获批创新品种峰值销售在120亿左右。

翰森制药

千亿截面(2019年):收入87亿,利润26亿,研发投入11亿,创新药收入10亿左右,临床后期创新品种+存量已获批创新品种峰值销售在100亿左右。

综合上面萝卜君对于千亿药企的分析,我们概括

传统药企

千亿之路的几个

要点

为:

1.

利润体量达到25亿元;

2. 研发投入超过10亿元;

3. 创新药品种成功销售的经验;

4. 管线峰值销售预期超过100亿。

除了恒瑞医药、中国生物制药和翰森制药之外,后续走在千亿路上的制药企业可以大致的分成

传统药企

和

生物科技

公司两类。

生物科技公司

管线成熟度高,市值的高低锚定主要在

销售能力的验证

,其一旦首个产品销售超预期,DCF以上的市值空间就被打开。

传统药企

销售能力大多数已经得到验证,需要证明自己的

研发推进效率

,其需要在管线厚度和研发进度方面得到市场的认可,才会突破传统PEG的估值体系。

那么,传统药企和生物科技公司,谁离千亿更近呢?

从截面情况来看, 我们认为传统药企突破千亿市值还是要比生物科技公司更稳健一些。

具体来说,一方面,对于公司来说,销售成熟和管线成熟两者均有难度,但是成熟的销售体系、管理体系的搭建并非短期可以突破,但是管线可以通过BD等方法快速引入。

另一方面,公司有百亿级别的收入,20亿以上利润体量,才能够更稳定持久的支撑长期的研发投入。而生物科技公司的收入达到百亿规模还有至少几年的路要走。

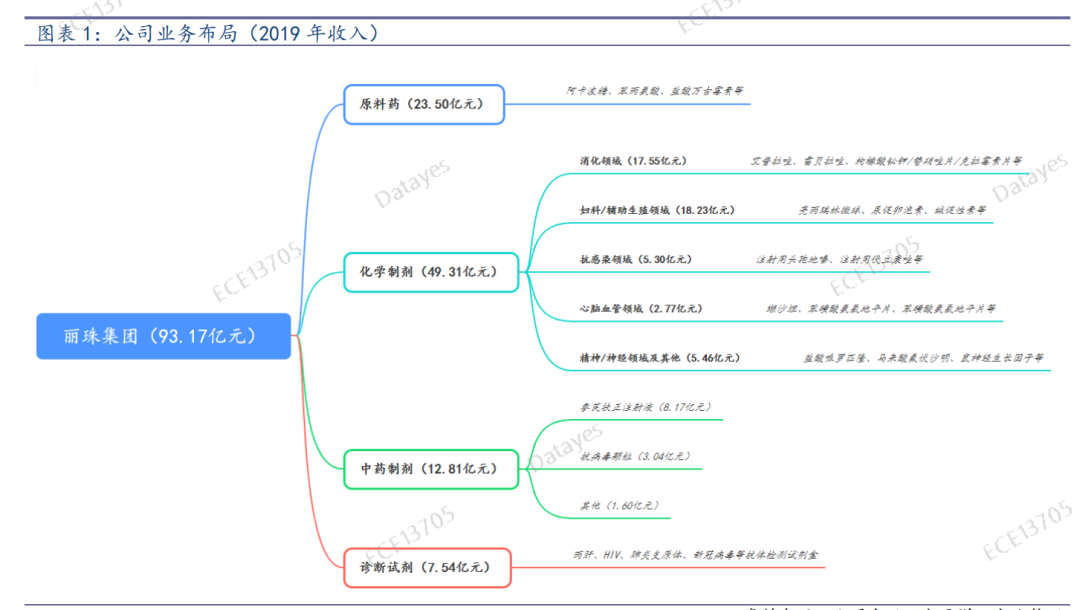

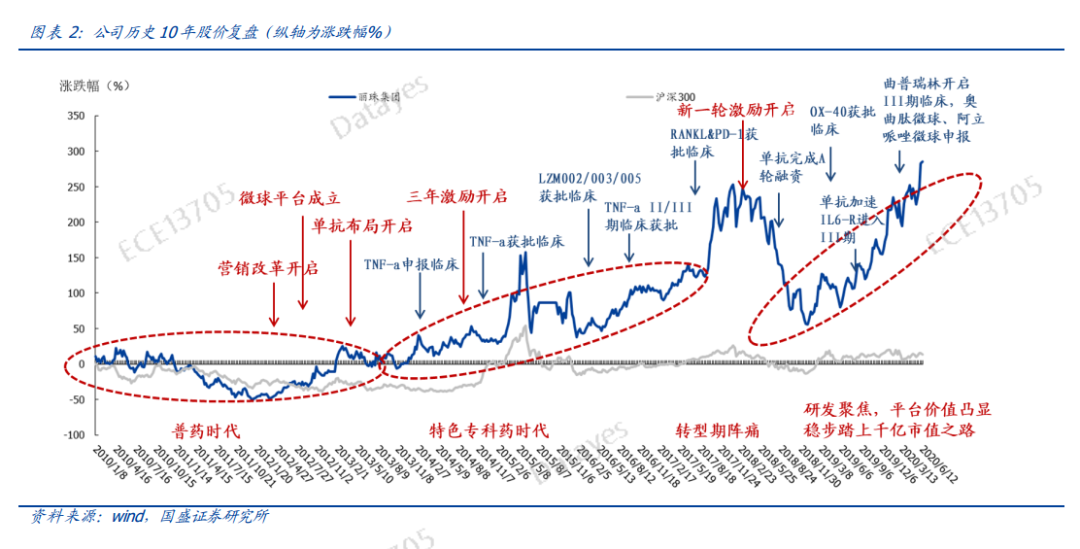

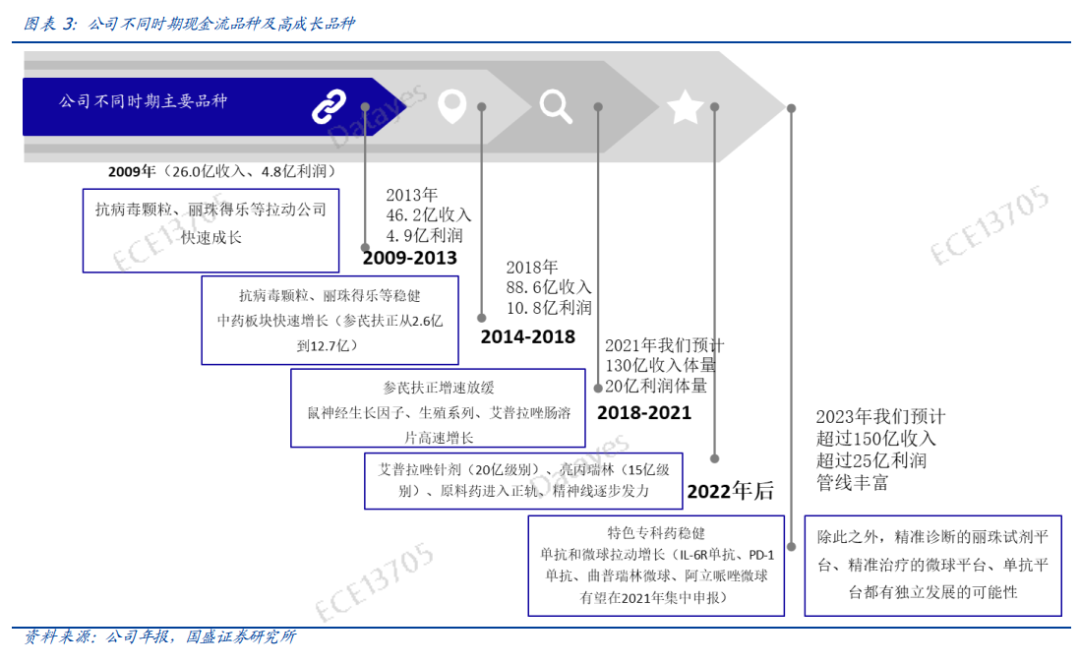

传统药业——丽珠集团

丽珠的千亿之路现在走到哪一步了?

复盘公司历史,丽珠

发展初期

即形成

制剂(中药+化药+生物制品)、原料药和诊断试剂

全面发展的业务布局,

目前

已形成总资产超过170亿元、拥有原料药、化学药、中成药、生物药、生化药、诊断试剂

400

多个品种,在产在销的品种

90

余个,涉及消化、心脑血管、生殖内分泌、精神/神经、抗感染、抗肿瘤等领域的大型综合医药巨头企业。

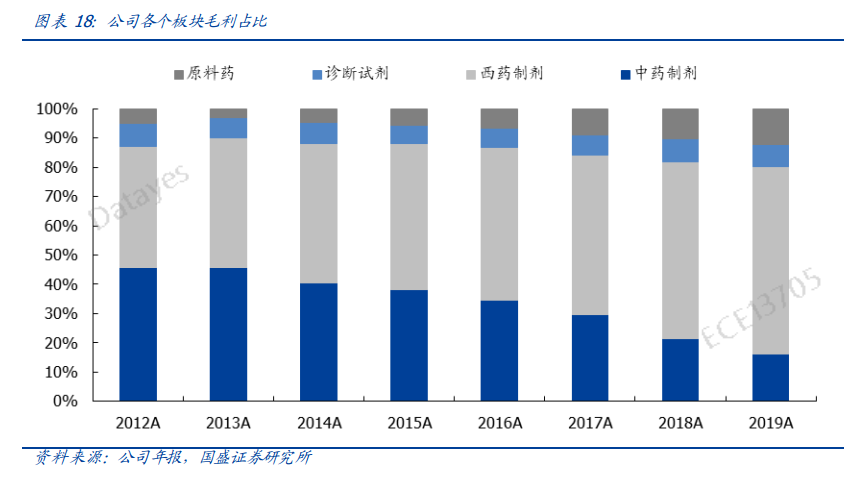

在每个历史阶段,公司都有

稳定贡献现金流的品种和高增速品种

。

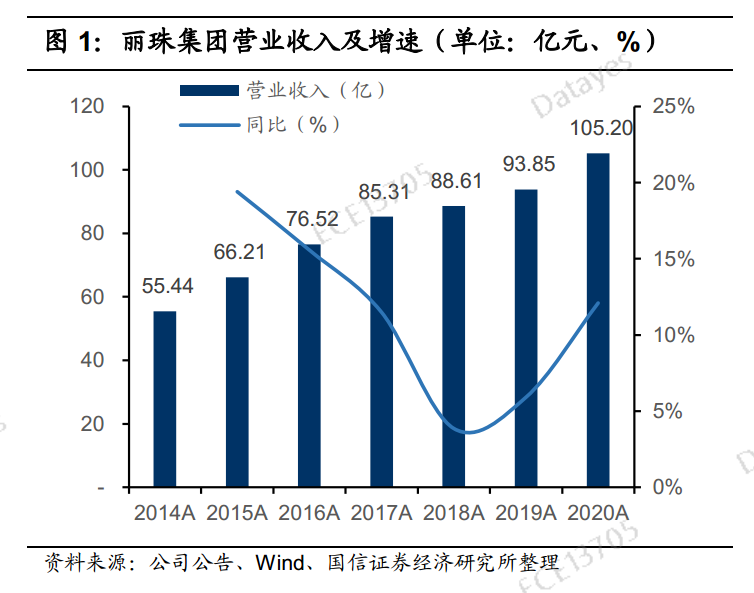

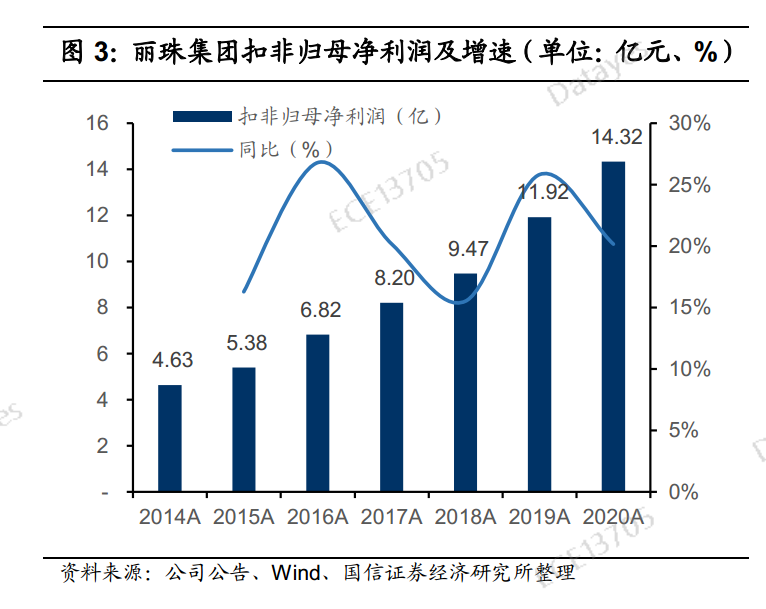

公司2020年实现营业收入105.20亿元, 同比增长12.10%;扣非后归属于母公司股东净利润14.32亿元,同比增长20.14%;1999-2019 年复合增速达到11.15%。

2020年公司的业绩会比较靓丽,超高增长的驱动主要来自于

诊断试剂领域新冠试剂盒的弹性。

公司的试剂盒与武汉病毒所独家合作,并签订了协议,合作期限十年。武汉病毒所的合作为丽珠的试剂盒质量提供了有力保障。后续供货的持续性看海外疫情的持续时间而定。

丽珠千亿市值所需的

25

亿利润体量将来自哪里?由什么驱动?

未来2年业绩成长详细拆分

2021年,预计公司在2020年高基数的基础上仍能有15%以上的稳健增长,即业绩有望超过20亿元。其中

中药板块

持平略增,

西药板块

增加2亿以上利润,

原料药板块

稳健增长,

诊断试剂板块

下降。

2022年我们预计公司利润有望达到24亿(接近千亿市值所需要的25亿)。其中

重要板块

持平略增,

西药板块

利润再增加2亿以上,

原料药板块

利润超过5亿,

诊断试剂板块

重回正增长。