欢迎点击上方蓝字

关注我们!

本周SW黑色金属指数周环比下跌5.53%,同期沪深300周环比上涨4.07%,本周行业股票涨幅靠前的为柳钢股份601003(6.68%)、宝钢股份600019(6.50%)、太钢不锈000825(0.99%)。

本周钢价震荡,库存继续减少。

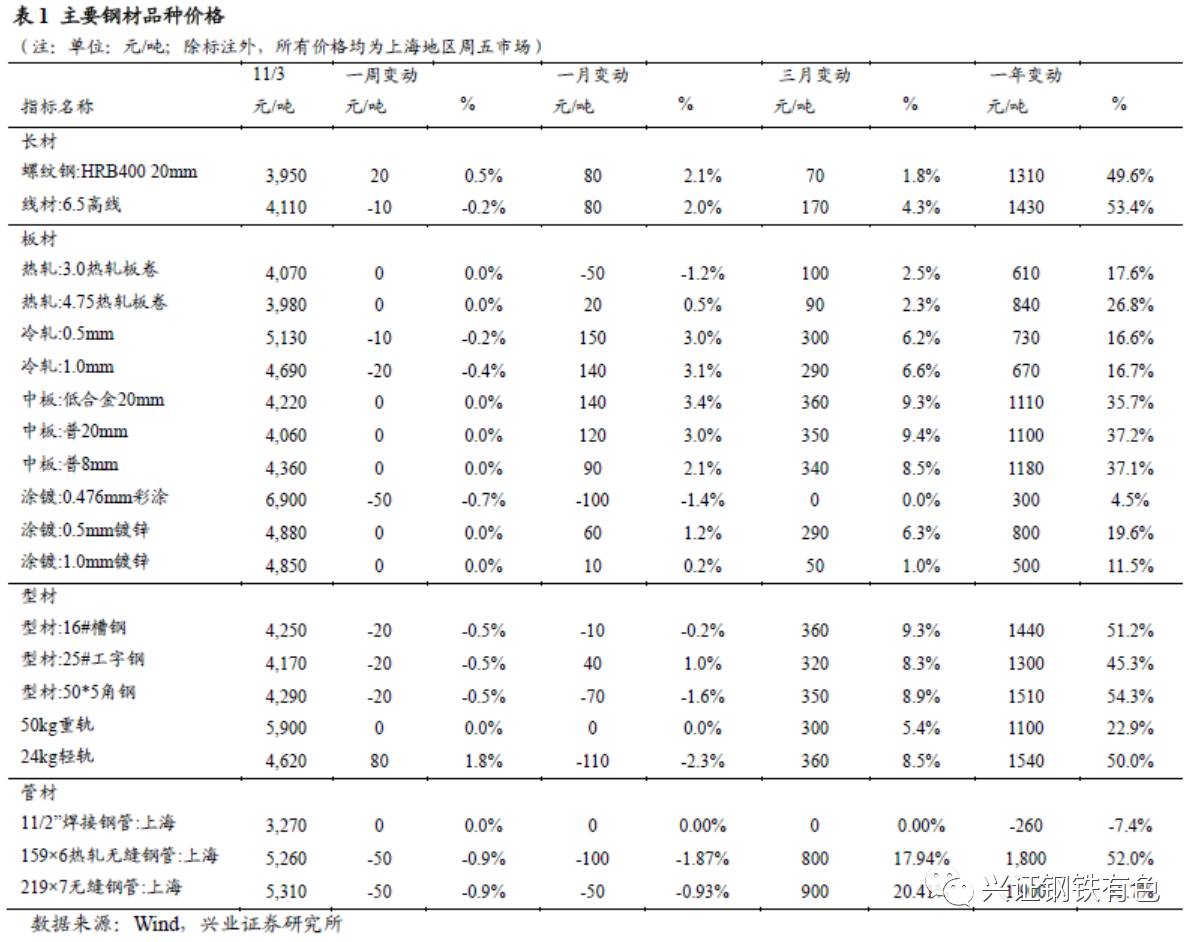

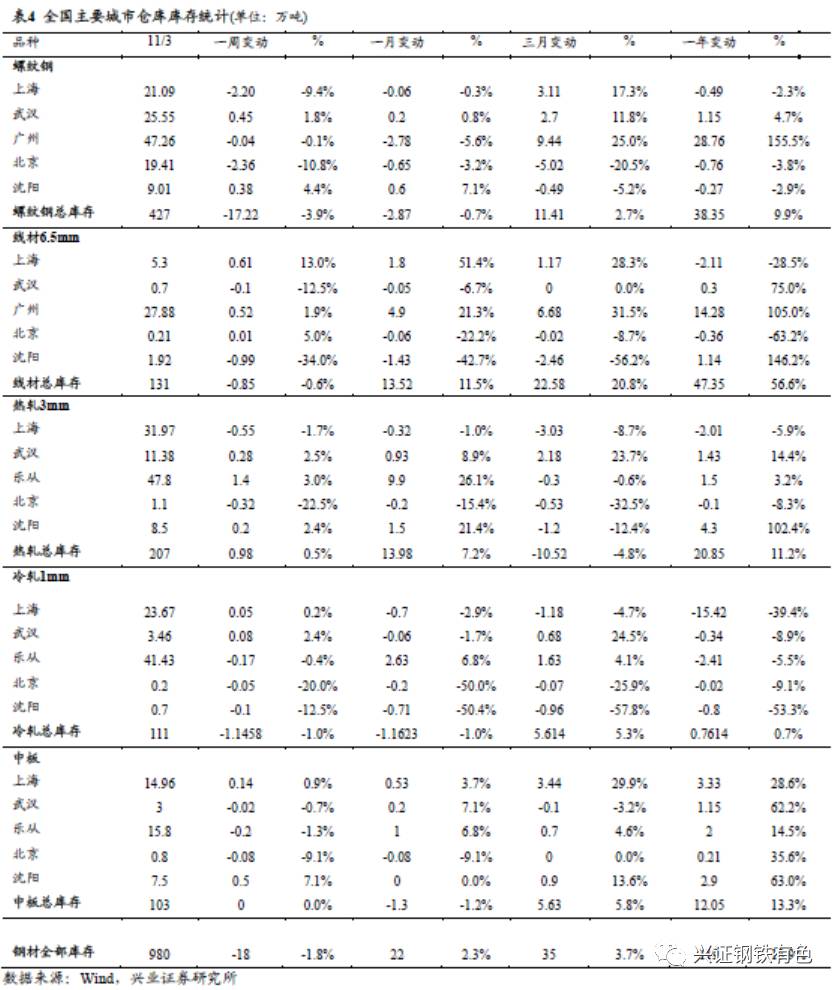

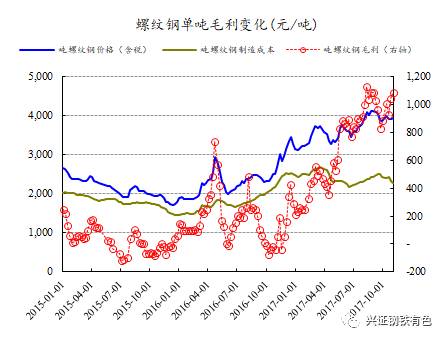

本周钢价总体震荡,周五螺纹钢价格收3950元/吨,环比上周五微幅上涨0.5%,热轧板卷和中板价格与上周五持平,线材和冷轧板的价格分别环比微幅下跌0.2%和0.4%。本周社会库存较前一周减少18.24万吨,螺纹钢的社会库存减少了17.22万吨,其钢厂库存也有3.47万吨的下降,而热轧板卷的社会库存虽有0.98万吨的增长,但其钢厂库存较前一周下降了6.32万吨,钢材库存总体显著下降。

预计短期钢价继续震荡,关注即将到来的全面限产。

目前来看,钢材库存继续下降,但市场需求端偏弱,预计下周钢价仍将偏震荡运行。进入11月份,采暖季即将带来,届时更加严格、覆盖范围更广的全面限产将会开启,建议及时跟踪钢材库存变化。

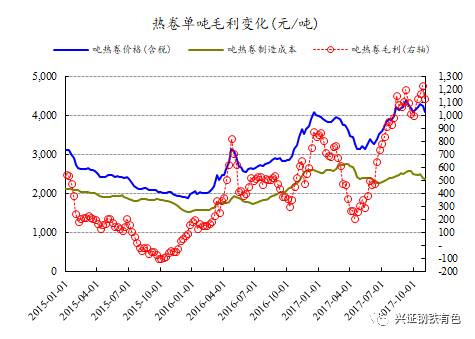

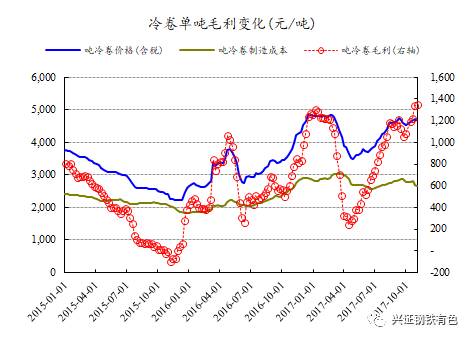

原料端继续下跌,钢企盈利有保障。

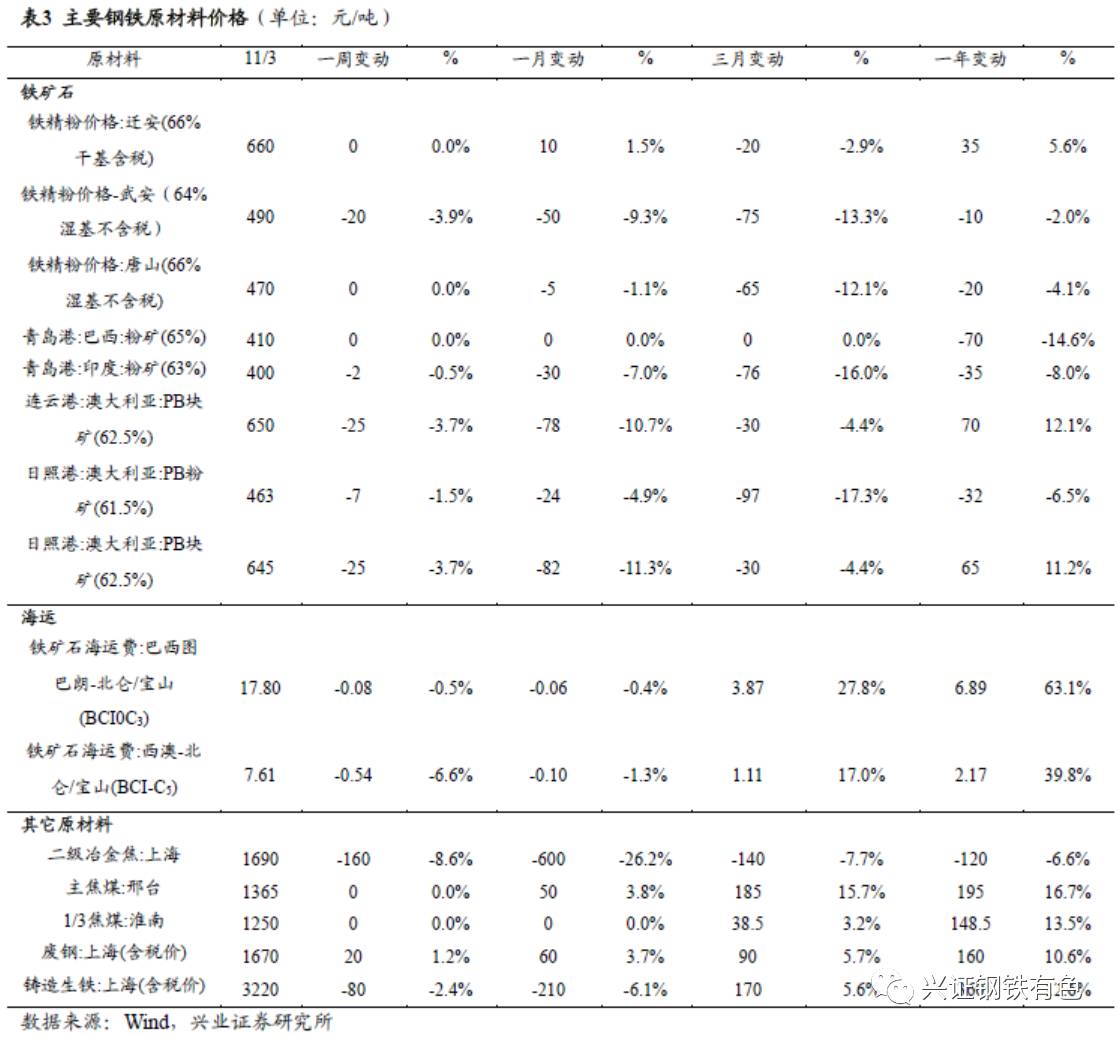

近期虽然钢价持续震荡,但原材料方面,铁矿石和焦炭价格下跌更为显著,因此五大钢材品种的吨毛利依旧维持高位。本周Mysteel调研163家钢厂盈利率也较前一周实现回升。我们认为,接下来铁矿石价格预计仍偏弱,四季度钢企盈利仍有望保持高位。

环保影响之下供需两弱,限产严格执行有望带来供需不匹配,钢价或仍有上行空间。

此轮“2+26”城市采暖季限产历时长、力度严,打出“1+6”组合拳,执行力有望超预期,若限产50%覆盖“2+26”全部城市且能严格执行,预计影响全国日均钢铁产量12%以上。需求端,虽然北京、天津等地要求停止建设工程土石方作业,但预计对需求端的影响在5.5%以下。

冬季南方钢材净流入地钢企或受益。

今年供给侧改革带来北方钢铁大省产能明显收缩,而采暖季限产也主要针对北方钢企,限产的严格执行导致北方地区钢材供给有所减少,因此,今年北材南下的量可能出现进一步的下滑。加上南方不受采暖季限产影响,环保对钢材需求端的抑制作用并不体现,冬季南方钢材净流入地区的钢企有望受益。

维持行业“推荐”评级。

推荐(一)临近限产区域但又没有限产要求的钢企,有望充分受益采暖季限产:

凌钢股份

;(二)受采暖季限产造成的北材南下量进一步减少影响,南方钢材价格有望更加强势,采暖季期间钢材净流入地区钢企有望受益:

*ST华菱

;(三)注入炼铁及相关能源资产,估值低、弹性大:

八一钢铁

。

风险提示

:钢价持续下行;环保限产不达预期;下游需求低迷

本周重要数据一览

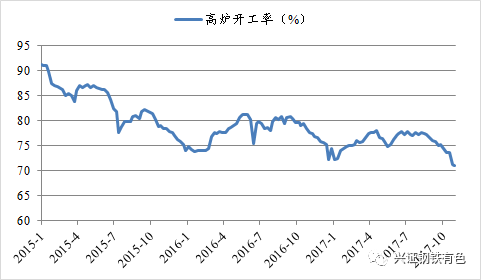

高炉开工率

数据来源:兴业证券研究所,mysteel

产能利用率

数据来源:兴业证券研究所,mysteel

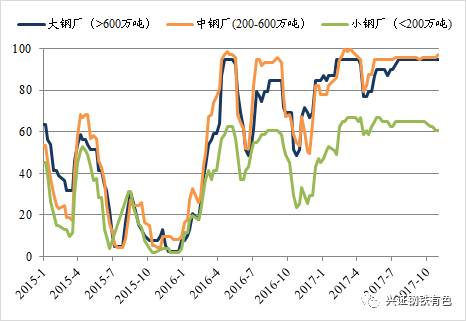

不同规模钢厂盈利比例

数据来源:兴业证券研究所,mysteel

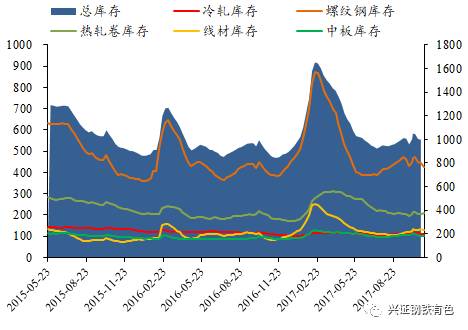

全国主要城市钢材库存统计

(

单位:万吨

)

数据来源:兴业证券研究所,mysteel

热轧和螺纹钢价差

(单位:元/吨)

数据来源:Wind,Mysteel,兴业证券研究所

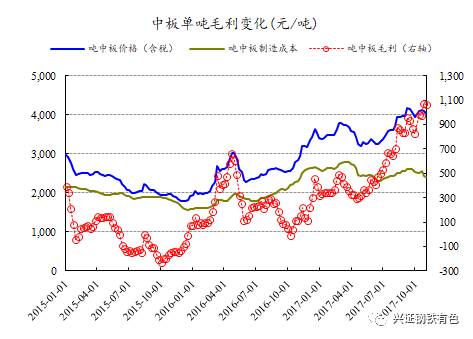

各主要钢材品种毛利变化

数据来源:Wind,兴业证券研究所

上海财经大学金融学硕士。2011年加入安信证券,2014年加入兴业证券。

现任兴业证券钢铁有色行业首席分析师。