不必急于兑现,反弹窗口期仍将延续

天风策略:刘晨明/李如娟/许向真

联系人:吴黎艳

具体报告内容和数据交流请联系:

刘晨明

核心观点:

1、维稳和维稳预期的自我实现使得市场从8月初最悲观的底部逐步走出来。但同样,随着建国70周年的临近,维稳进入尾声的预期,也使得部分投资者开始准备减仓兑现前期的收益。

2、但是,我们构建的“四信号”体系仍在改善中,尤其是其中最重要的信号——宽松的加码带来经济改善的预期。

历史上每一轮信用扩张的阶段,都使得A股整体估值水平出现抬升。

因此,反弹窗口期大概率将延续,不建议当前就减仓或兑现收益。

3、配置策略:

长期维度中,坚守消费和科技龙头。

中短期维度,建议关注三个维度:

(1)中报ROE底部改善,且有望延续的,比如

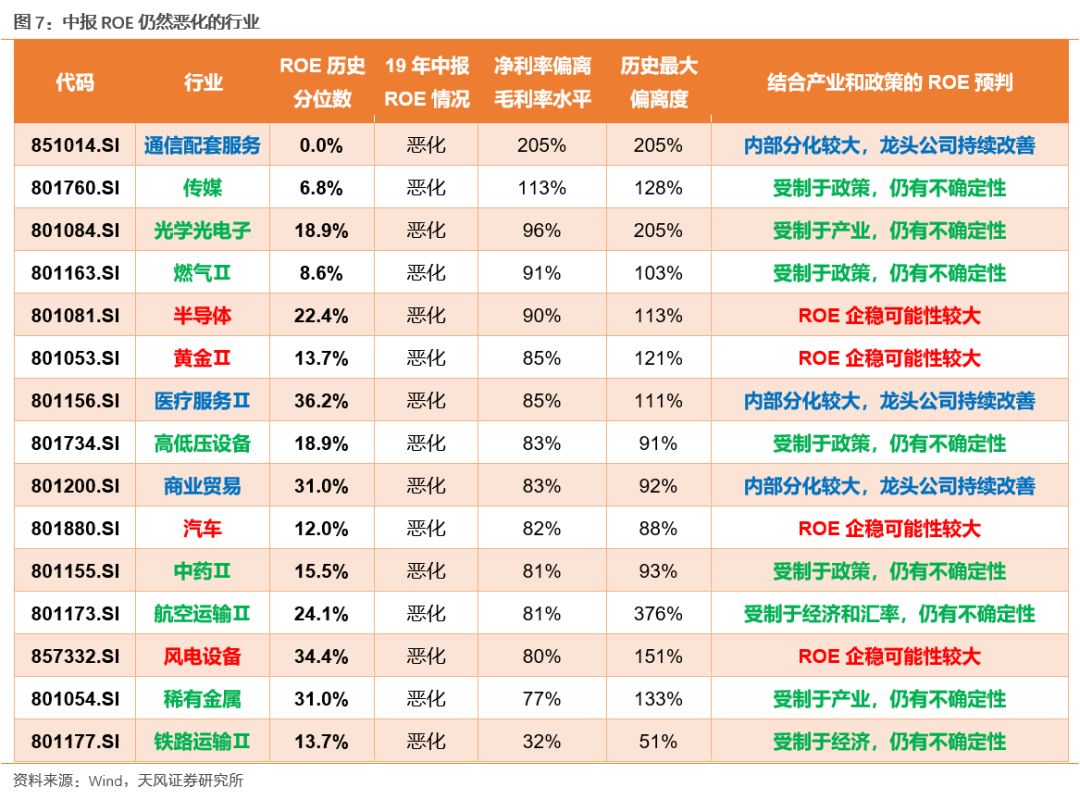

券商、光伏

。

(2)中报ROE仍然恶化,但有望很快见底的,比如

风电、汽车

。

(3)受益于房地产竣工加快的产业链行业,比如

家具、厨电、装饰材料

。

1、市场外生变量:

维稳和维稳预期的自我实现使得市场从8月初最悲观的底部逐步走出来。

但同样,随着建国70周年的临近,维稳进入尾声的预期,也使得部分投资者开始准备减仓兑现前期的收益。

8月初,在贸易战生变,情绪最悲观的时候,我们坚定看多市场,尤其是科技板块。随后,在报告《哪些板块正在对贸易战脱敏?》中,我们也谈到,指数层面和部分板块对贸易战的脱敏,来自三方面因素:一是头部公司业绩层面的支撑、二是风险溢价已经反应了市场对贸易战较为悲观的预期、三是维稳和维稳预期的自我实现。

随着指数层面连续一个半月的反弹,同时建国70周年关键节点的临近(意味着维稳预期也接近尾声),在路演过程中,我们发现,不少投资者倾向于在9月下旬就提前减仓并兑现一部分收益。

从过去一周市场的表现来看,也出现了这样的特点。

2、市场内生变量:

“四信号”体系仍在改善中,尤其是最重要的信号——宽松的加码带来经济改善的预期。

因此,反弹窗口期大概率将延续,不建议当前就减仓或兑现收益。

在前期的报告中,我们定期对“四信号”体系的状态进行更新,包括:

第一,最重要的信号——政策的宽松仍然在进行中,虽然没有出现类似3-4月份经济全面改善的预期,但至少遏制了经济断崖式回落的风险。

这也是市场整体估值水平能够稳住,并且逐步抬升的关键。

货币和信用是政策宽松中,一枚硬币的两面,9月以来的降准和专项债提速发行,是本轮脉冲式宽松的开始。

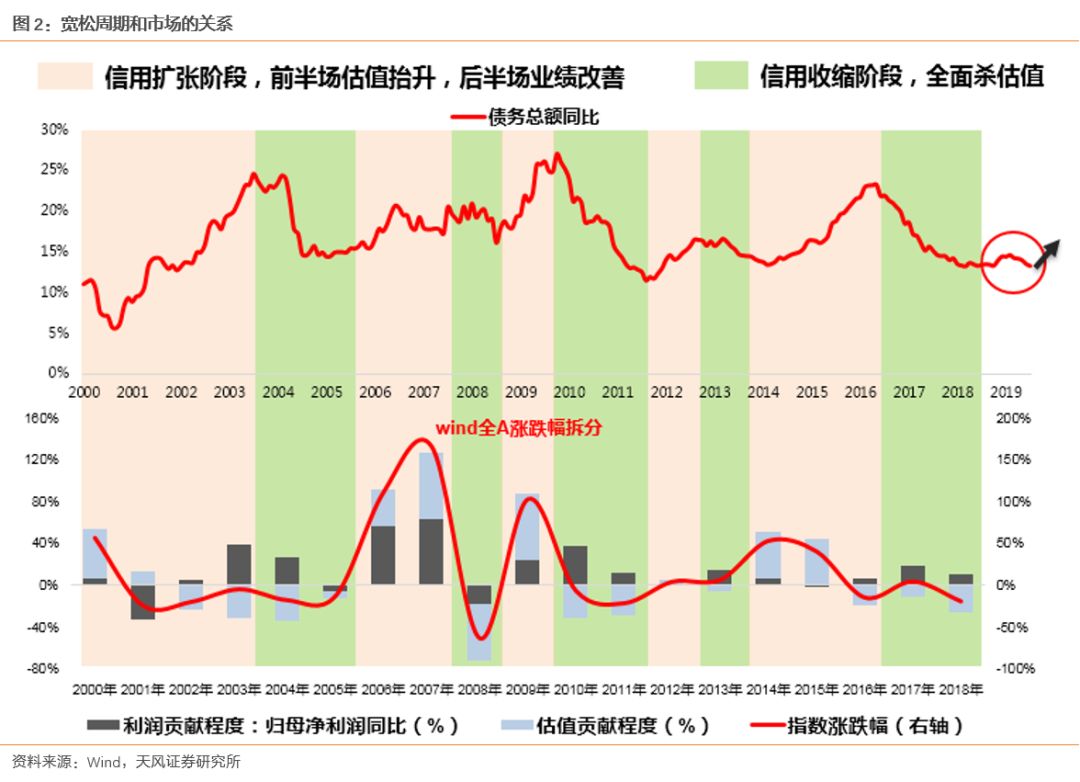

(1)在每一轮信用回落的政策收缩周期中,A股全面杀估值,市场只有少部分阿尔法的机会,赚得是业绩增长的钱,

典型的例如18年

。

(2)在每一轮信用复苏、政策宽松周期的前半场,盈利不能改善,但未来盈利改善的预期很强,A股全面提估值,市场是整体性贝塔的机会,业绩好坏影响不大,

典型的例如19年Q1

。

(3)在每一轮信用复苏、政策宽松周期的后半场,盈利已经开始改善,但政策很难再大幅宽松,估值也难以继续扩张,市场赚得是业绩增长的钱,

典型的例如16年

。

过去几年,市场先后经历了,17-18年的信用收缩(全面杀估值),19年Q1的脉冲式信用扩张(全面提估值),19年4-8月的脉冲式信用收缩(全面杀估值)。

随着9月初以来政策的放松,9月开始市场有望再次进入脉冲式的信用扩张阶段,虽然力度不如Q1大(当前房地产仍然没有放松),但至少会对全市场的估值形成一定支撑。

第二,信号二和信号四,也处于持续改善的过程中。在前期报告中,我们提到,汇率(信号二)不是额外风险,其与贸易战的谈判情况(信号四)直接挂钩。

最近一段时间,中美恢复沟通、美方推迟关税、中方重启农产品采购,同时,汇率也出现了连续的升值。

第三,美股在美联储首次降息后,出现了连续下跌,一方面美联储降息是对未来美股EPS走弱的确认,对美股不利,另一方面贸易战在8月初的恶化,也导致了美股的快速下跌。向前看,9月份美联储可能再次降息,确认EPS的走弱,长期对美股不利。但是近期中美重回谈判桌,双方都释放了缓和的信号,对美股短期有一定的支撑。因此,美股的长期风险尚未释放,但短期快速下跌的可能性较低。

最后,综合来看,四大信号中,除去美股未来长期仍然存在风险以外,其余均处于改善状态。

3、配置策略:

长期维度中,坚守消费和科技龙头。

中短期维度,建议关注三个维度:

(1)中报ROE底部改善,且有望延续的,比如

券商、光伏

。

(2)中报ROE仍然恶化,但有望很快见底的,比如

风电、汽车

。

(3)受益于房地产竣工加快的产业链行业,比如

家具、厨电、装饰材料

。

具体可以关注我们前期的报告

《60大重点行业ROE处于什么位置?

未来趋势如何?

》

http://1t.click/ambt

风险提示:

宏观经济风险,海外不确定因素,公司业绩不达预期风险等。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告

《策略·市场观察:

不必急于兑现,反弹窗口期仍将延续

》

对外

发布时间 2019年9月15日

报告发布机构 天风证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师

刘晨明 SAC 执业证书编号:

S1110516090006

李如娟 SAC 执业证书编号:

S1110518030001

许向真 SAC 执业证书编号:

S1110518070006