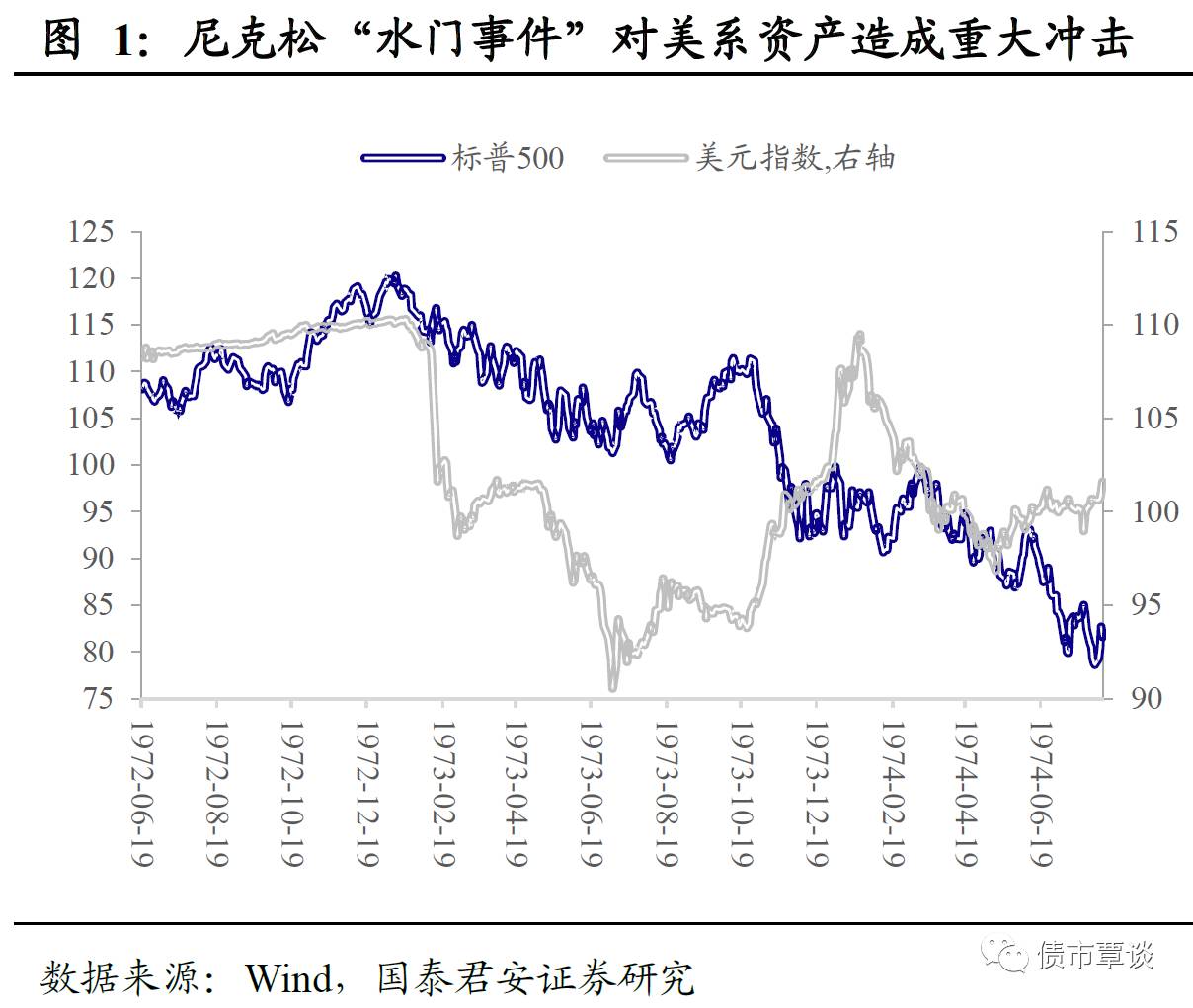

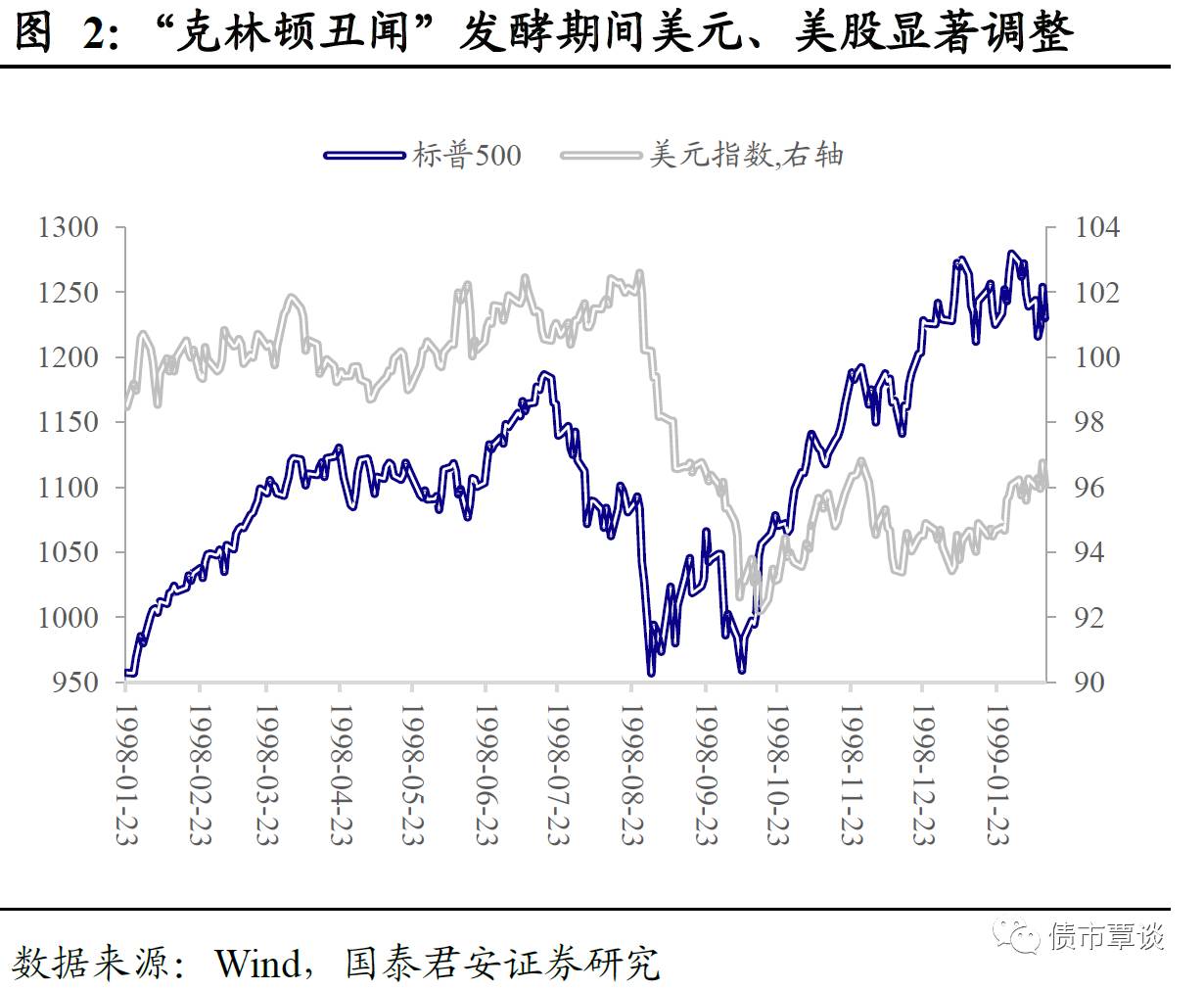

“泄密门”推升美国总统“弹劾”概率。近期,市场中关于海外风险的讨论开始增加,特别是5月9日川普解雇联邦调查局局长Comey以来,随着媒体的反复渲染,一度已经平息的川普“泄密门”、“通俄门”再次被推至风口浪尖,甚至被上升到“水门事件2.0”的高度,部分押注网站也显示川普被“弹劾”的概率大幅上升。总统“弹劾危机”在美国历史上并不十分多见,回顾当年的“水门事件”和“克林顿丑闻”,的确都对风险资产造成了相当可观的冲击。短期看,全球市场的确有一些“risk-off”的迹象,美元、美股大跌、VIX指数跳升,黄金价格上涨,10Y美债收益率也再度回落至2.3%以下。

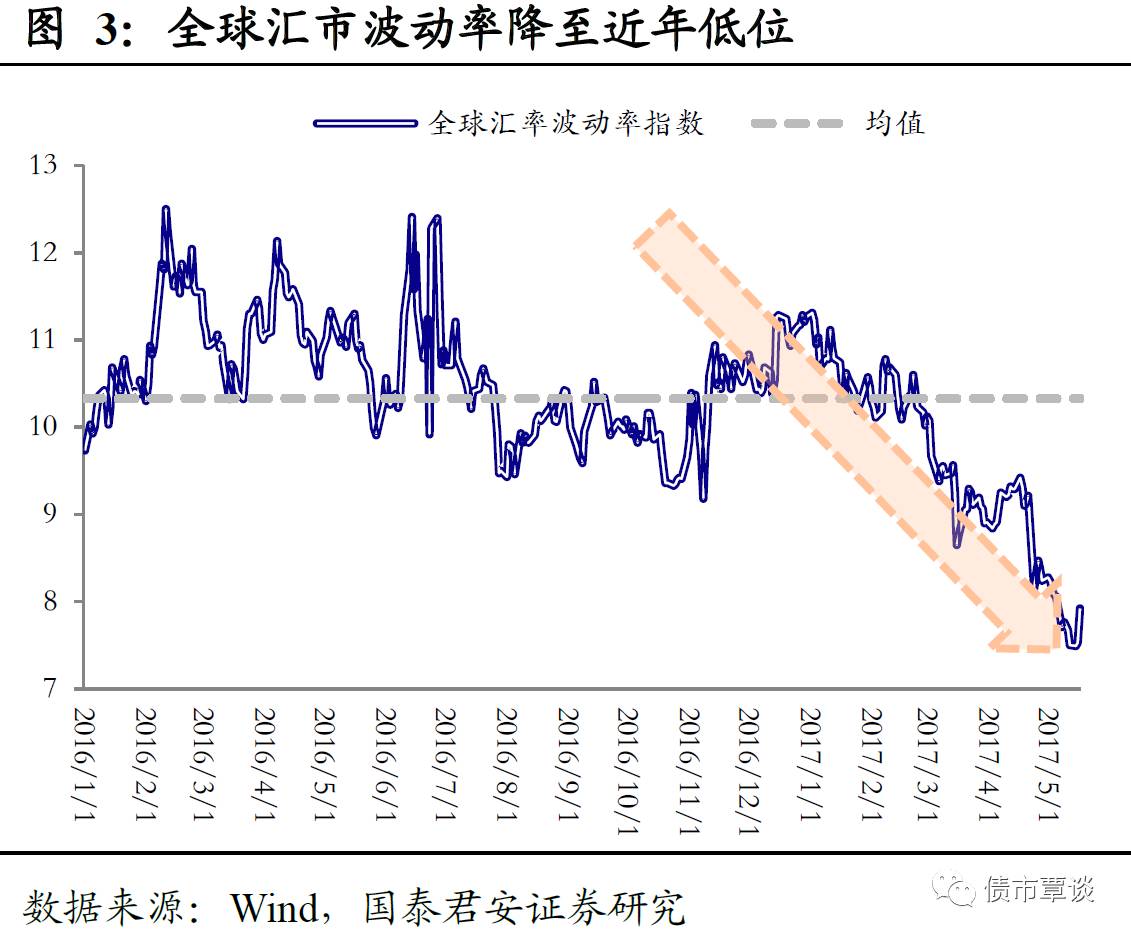

听见的是“恐慌”,看见的是“淡定”。不过,如果把时间窗口拉长一点,恐怕看到的会是一个完全不同的景象。年初以来,从川普“通俄风波”(最早其实可以追溯到2月前国家安全顾问Flynn辞职)到朝鲜地缘政治争端再到法国大选,直观感受上“黑天鹅”一个接着一个,“资产避险”也一轮接着一轮,但市场(无论是股票还是外汇、原油等)的波动率水平却在持续下台阶。在此次“泄密门”风波前,VIX指数甚至创出了金融危机后的新低,即使近期大幅飙升,也不过是回到了均值水平附近而已。川普极富“戏剧化”的执政方式的确创造了前所未有的“吸睛效应”,但另一方面也提高了市场的“反应阈值”。市场价格信号本身在绝大多数时候都是“最可靠”的消息来源,至少从目前市场的反应看,“泄密门”仅是一次类似于法国大选的市场悸动,还不足以构成类似“水门事件”的重磅冲击。

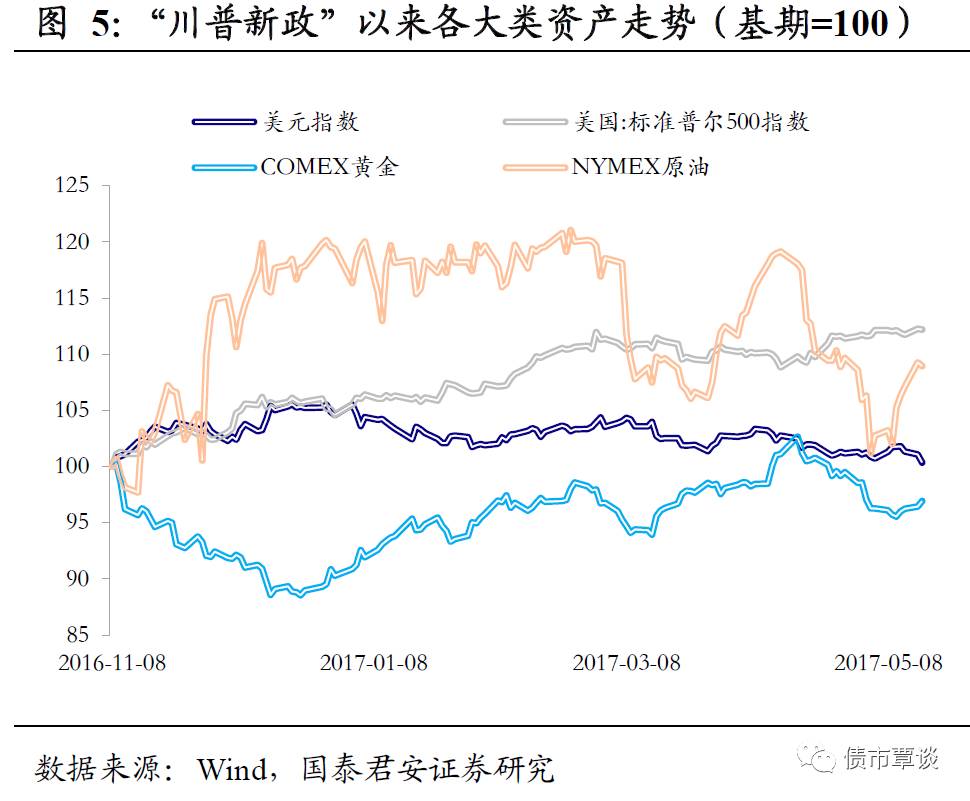

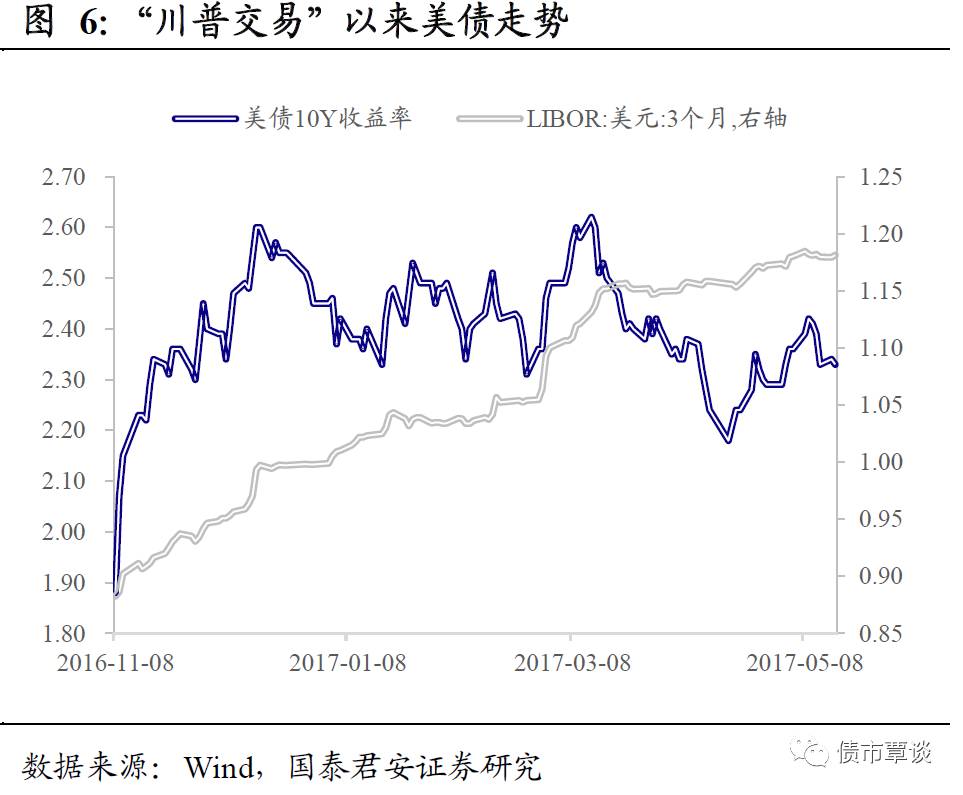

“川普交易”逆转到哪一步了?投资者担忧“泄密门”的另一个重要原因在于,川普自身的“麻烦”可能会增加民主党博弈筹码,导致税改、财政刺激等一系列新政“夭折”。相比“弹劾”的可能,这确是一个更加现实的风险。3月以来,“川普交易”出现加速逆化的迹象,但各类资产逆化的程度存在显著的区别。以2016年11月8日为基期,可以看到:①美元指数逆化程度最深,已经基本回到川普上台之前的水平。不过仔细观察可以发现,美元指数回落背后,美元并不是对所有货币“普跌”,欧元区经济超预期和风险弱化对美元指数下跌贡献颇多(这并非美国本身的因素)。②美国股市“逆化”程度最低,在“泄密门”风波前刚刚创出新高,累计仍有近12%的涨幅。③美债长端收益率“逆化近半”,最多上行超过70bp,目前仍有40bp以上的上行幅度。④美国短端利率与美股类似,基本没有回调,处于持续上行过程中。⑤原油累计上涨9%,最高涨幅接近20%;黄金累计下跌3%,最大跌幅超过10%。

“弱美元”之后是否会有“强债市”?短期看,债市面临的外部风险的确有所弱化,中美利差(10Y国债)140bp左右属于“安全”区间,海外因素不太可能成为债市进一步下跌的助推剂。不过,从微观传导机制层面看,弱美元似乎还难以支撑一轮显著的“熊市反弹”。原因在于:流动性“量”的问题虽然暂缓,但“价”的问题还未解决。汇率风险弱化之下,外汇占款流出减缓,央行对冲不及时的摩擦风险降低,基础货币“失量”的可能性显著降低。不过,边际上价格仍在抬升:①如前所述,美元短端利率并未逆化;②外汇占款边际上还在流出,基础货币“替代”对成本的推升仍在继续。期限利差极窄的背景下,短端成本依然是制约长端收益率下行的“刚性力量”。

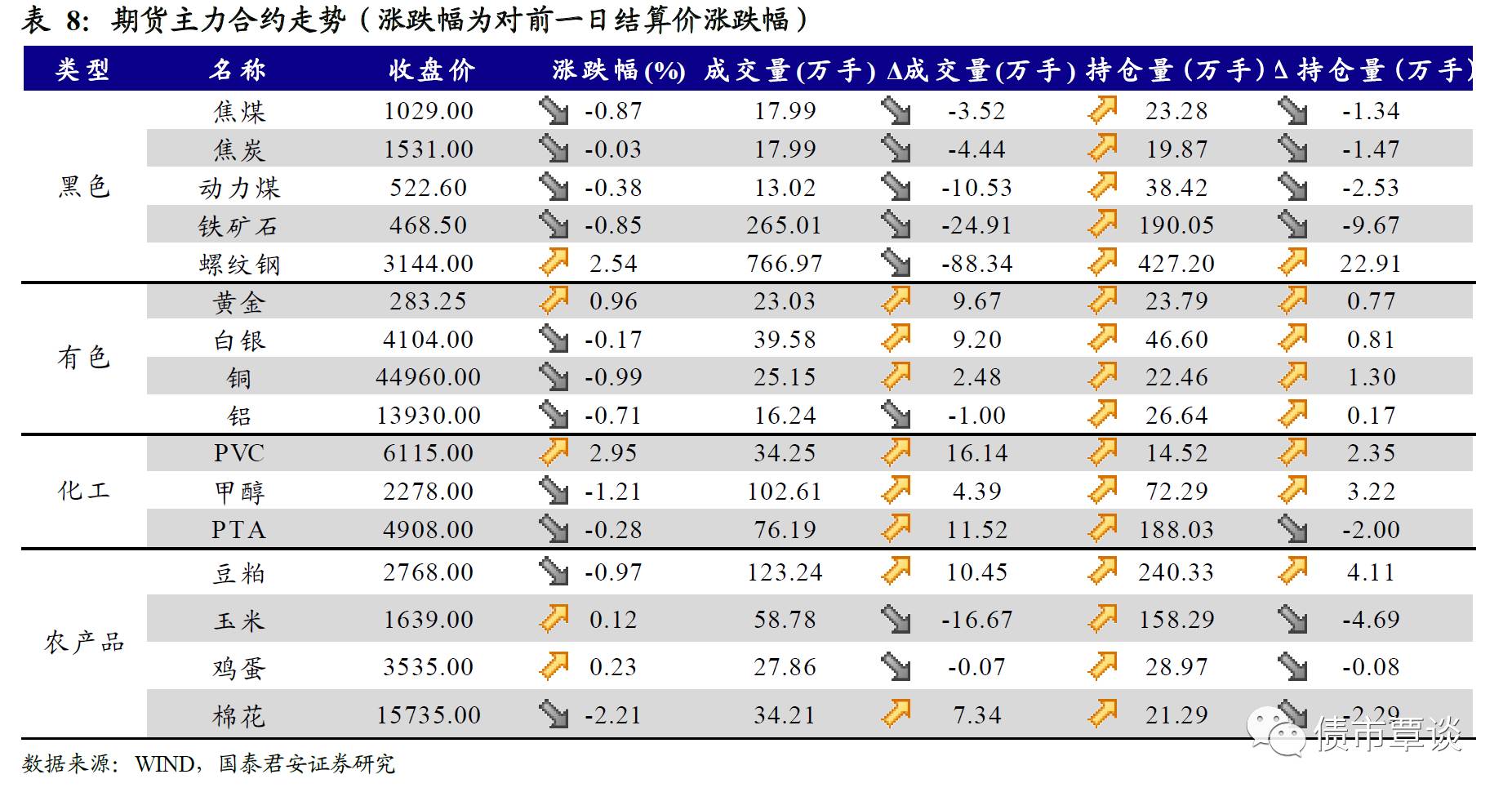

避险情绪带动债市止跌。昨日,债券市场表现相对平稳,国债期货全天震荡走高,TF1709收涨0.1%,T1709收涨0.36%。一级市场口行债招标需求较好,中标利率较前一日二级市场下行。股市表现低迷,上证综指下跌0.46%,创业板指下跌0.5%。商品市场出现分化,螺纹钢表现强劲,打仗2.54%,但其余黑色系品种表现不振,铁矿、双焦等多数收跌。

【货币市场:资金面先紧后松】

货币市场资金面先紧后松。昨日,央行进行500亿7天期逆回购操作,300亿14天期逆回购操作。公开市场零投放零回笼。隔夜利率与上一交易日相比上行2bp至2.81%,7D上行4bp至3.25%,14D利率大幅上行34bp至4.03%。长端Shibor1M持平为4.05%,Shibor3M上行1bp至4.44%。交易量较上个交易日有所增加,其中隔夜较上个交易日增加744.63亿,7D减少98.35亿,14D增加630.35亿。交易所资金GC001加权平均利率大幅上行301bp至6.8368%,GC007加权平均利率持平为3.7873%。

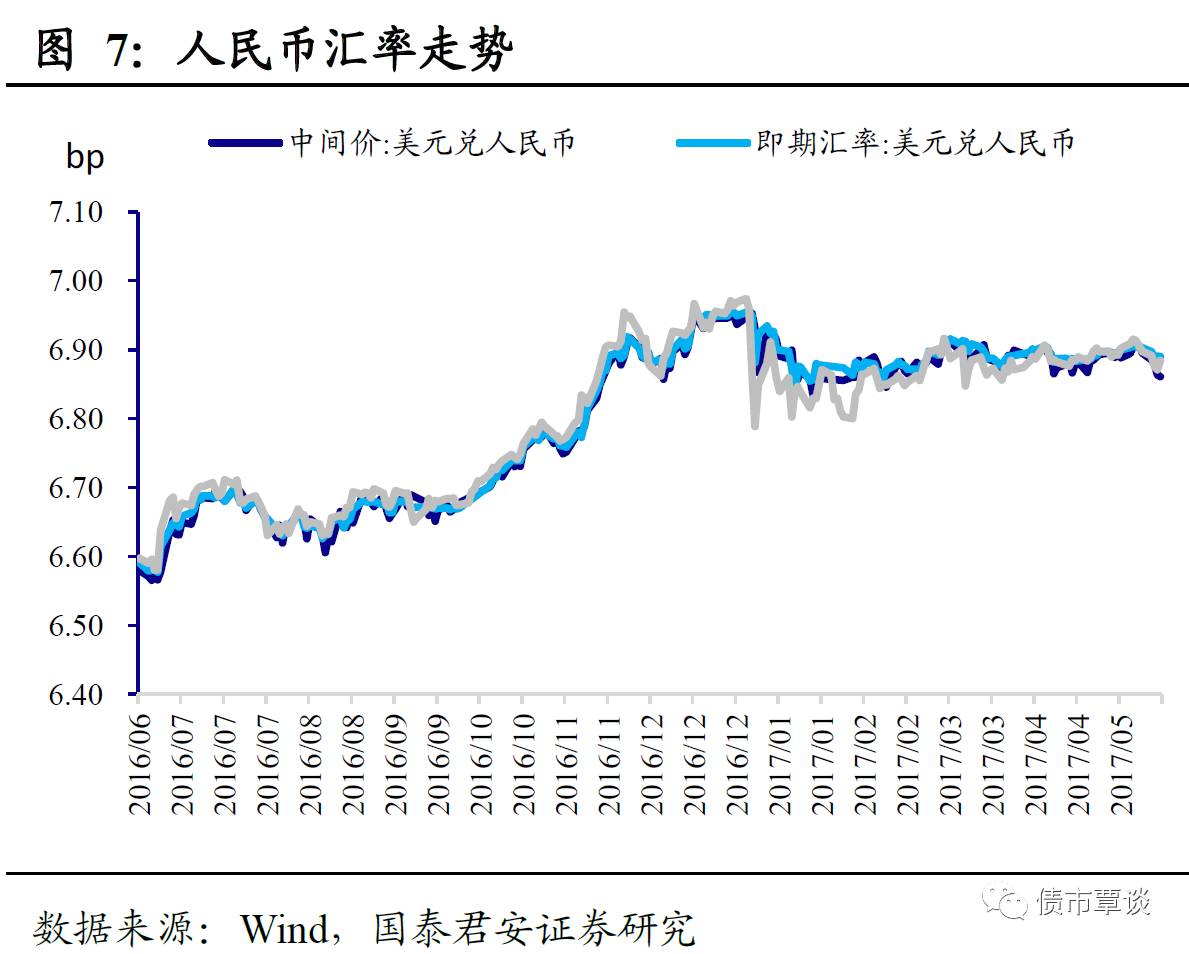

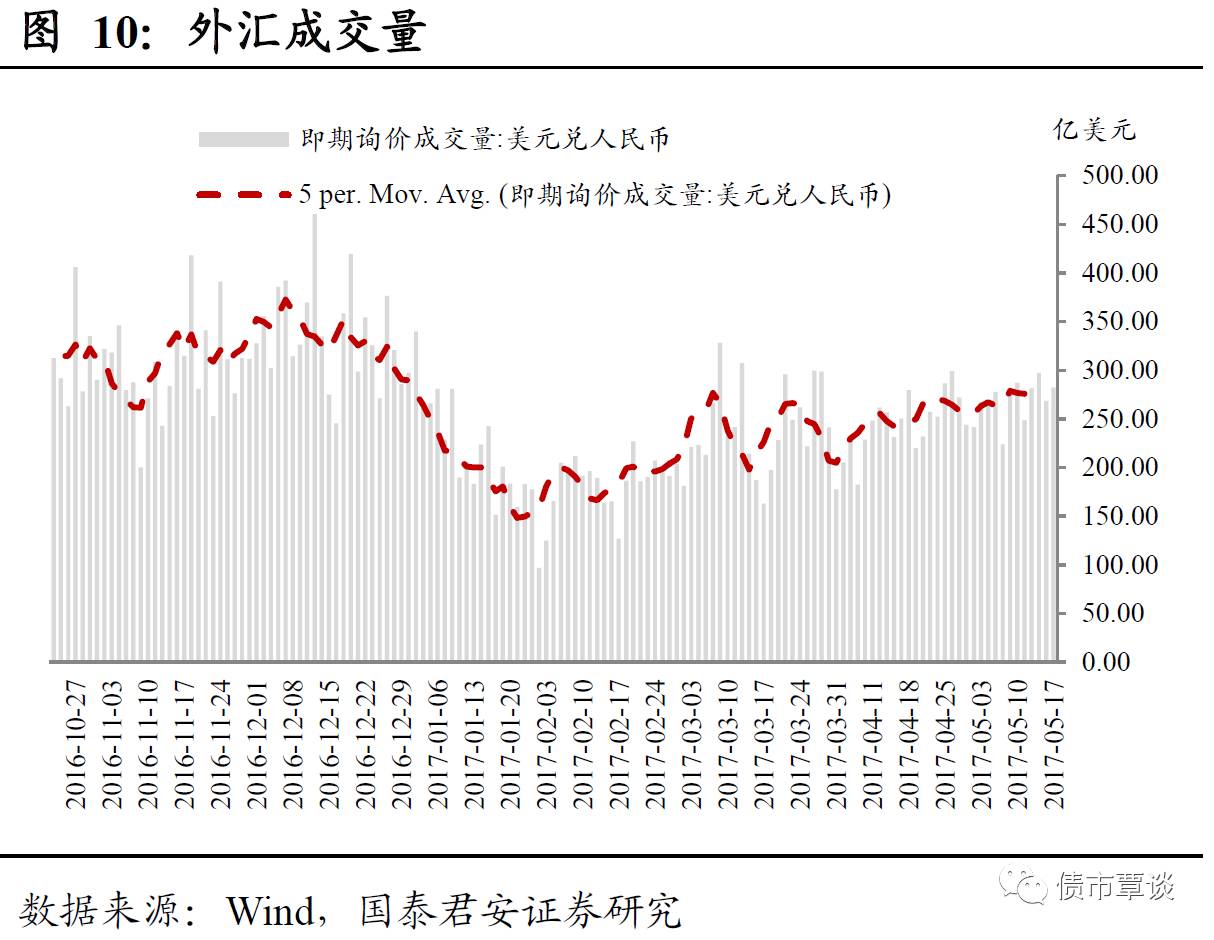

在岸人民币小幅升值。截至昨日20:00,美元兑人民币在岸即期汇率上行7bp至6.8903;美元兑人民币离岸即期下行128bp,低于在岸63bp为6.8840;离岸人民币12个月远期汇率为7.0628。

【利率债市场:一级市场招标活跃,收益率全面下行】

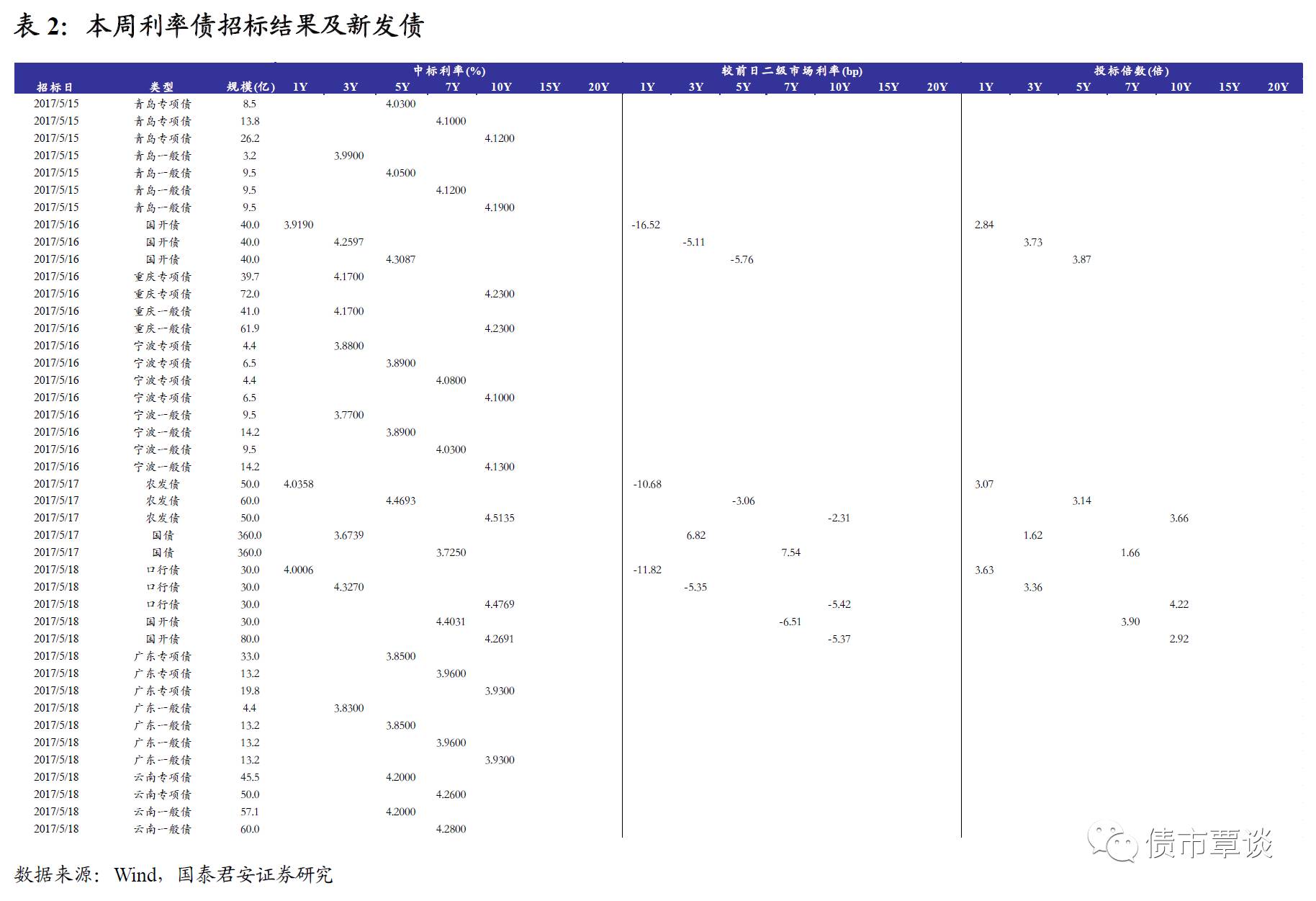

一级市场招标活跃,国开7年期、10年期中标利率倒挂。昨日发行口行债90亿,1Y、3Y、10Y口行债加权中标利率分别为4.0006%、4.3270%、4.4769%。其中1Y、3Y、10Y口行债中标利率分别低于前日二级市场利率11.82bp、5.35bp、5.42bp,1Y、3Y、10Y口行债投标倍数分别为3.63、3.36、4.22。昨日发行国开债110亿, 7Y、10Y国开债加权中标利率分别为4.4031%、4.2691%。其中7Y、10Y国开债中标利率分别低于前日二级市场利率6.51bp、5.37bp,7Y、10Y国开债投标倍数分别为3.90、2.92。昨日发行广东地方政府债110亿,其中一般债44亿,专项债66亿,3Y、5Y、7Y、10Y票面利率分别为3.83%、3.85%、3.96%、3.93%。昨日发行云南地方政府债212.6亿,其中一般债117.1亿,专项债95.5亿,一般债5Y、7Y票面利率分别为4.20%、4.28%,专项债5Y、7Y票面利率分别为4.20%、4.26%。

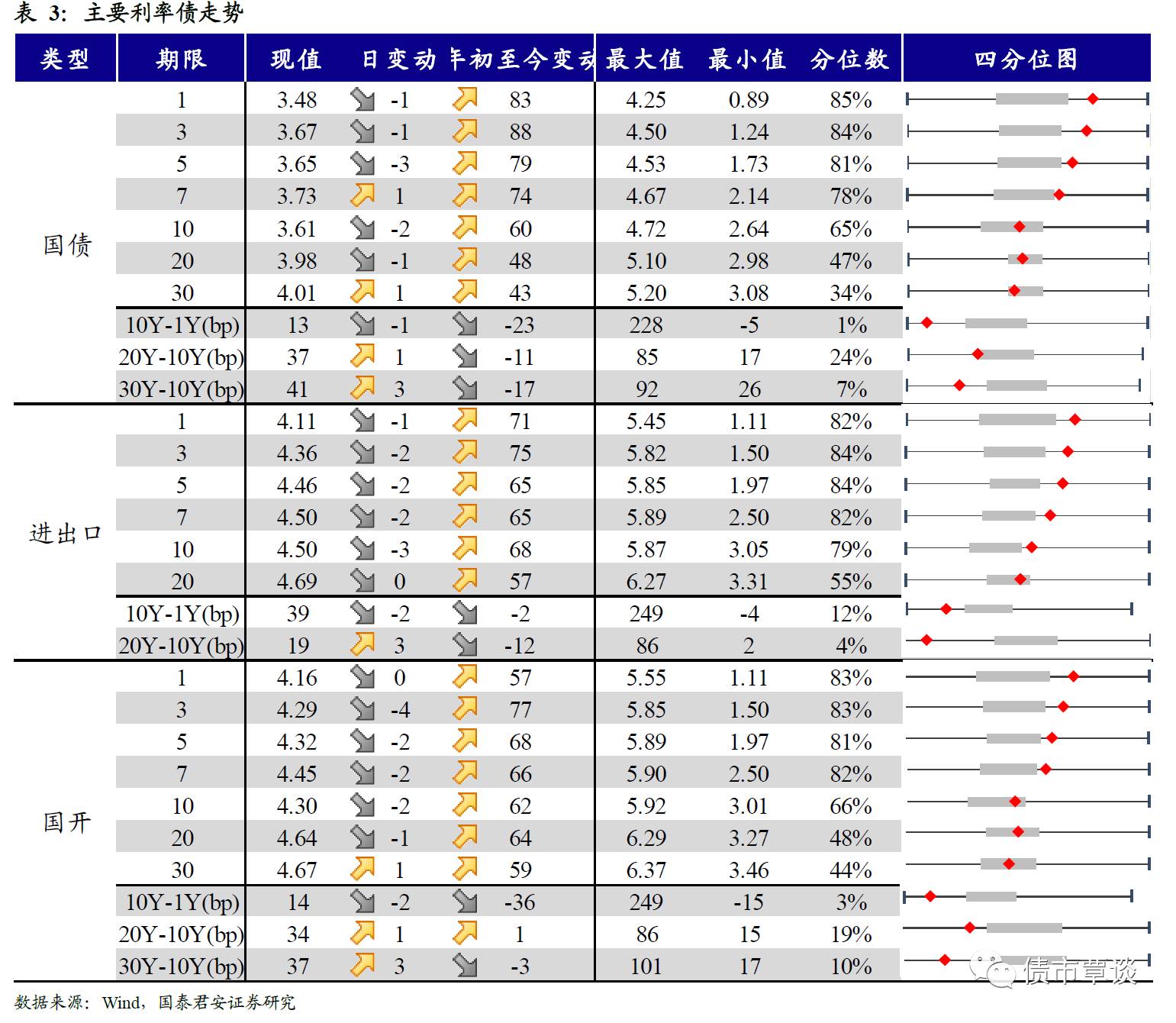

二级利率债收益率全面下行。国债1Y下行1bp至3.48%、5Y下行3bp至3.65%、10Y下行2bp至3.61%。进出口债1Y下行1bp至4.11%、5Y下行2bp至4.46%、10Y下行3bp至4.50%。国开债持平为4.16%、5Y下行2bp至4.32%、10Y下行2bp至4.30%。利率期限结构仍维持M型走势。

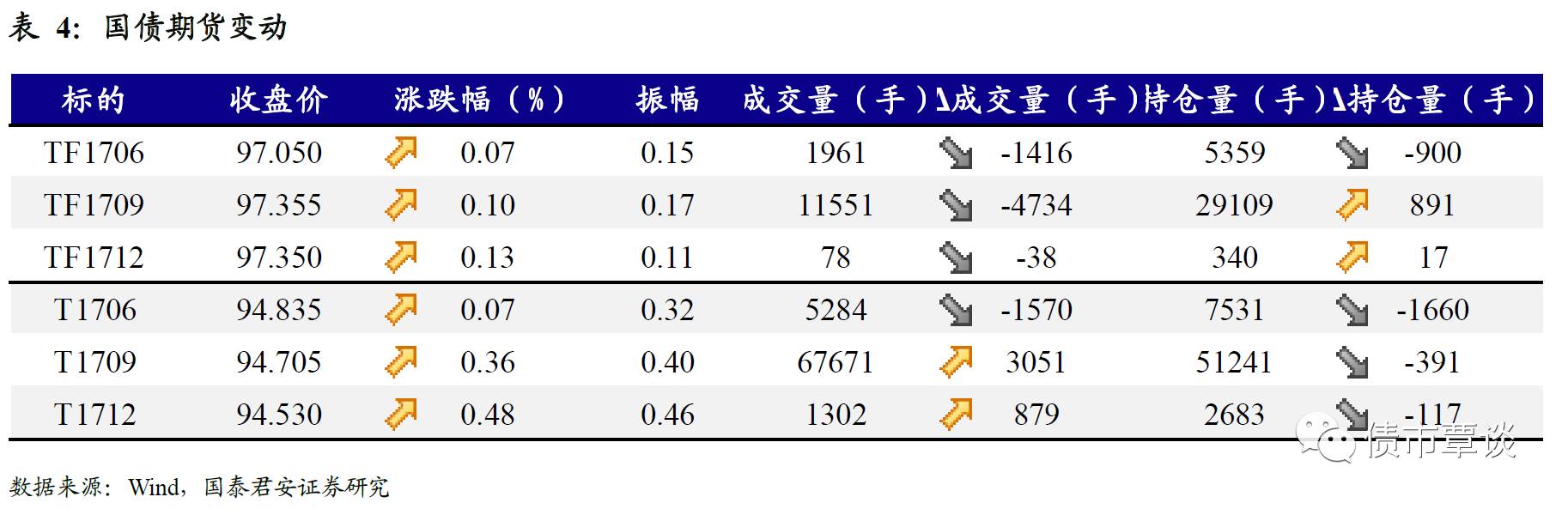

国债期货全线收红。美债收益率下行叠加央行公开市场操作释放利好信号,国债期货高开高走全线收红。5年期国债期货主力合约TF1706收于97.050元,相对前一交易日结算价上涨0.07%;TF1709收于97.355元,上涨0.10%;TF1712收于97.350元,上涨0.13%;10年期国债期货主力合约T1706报收94.835元,上涨0.07%。

【信用债市场:收益率全面下行,利差全面收窄】

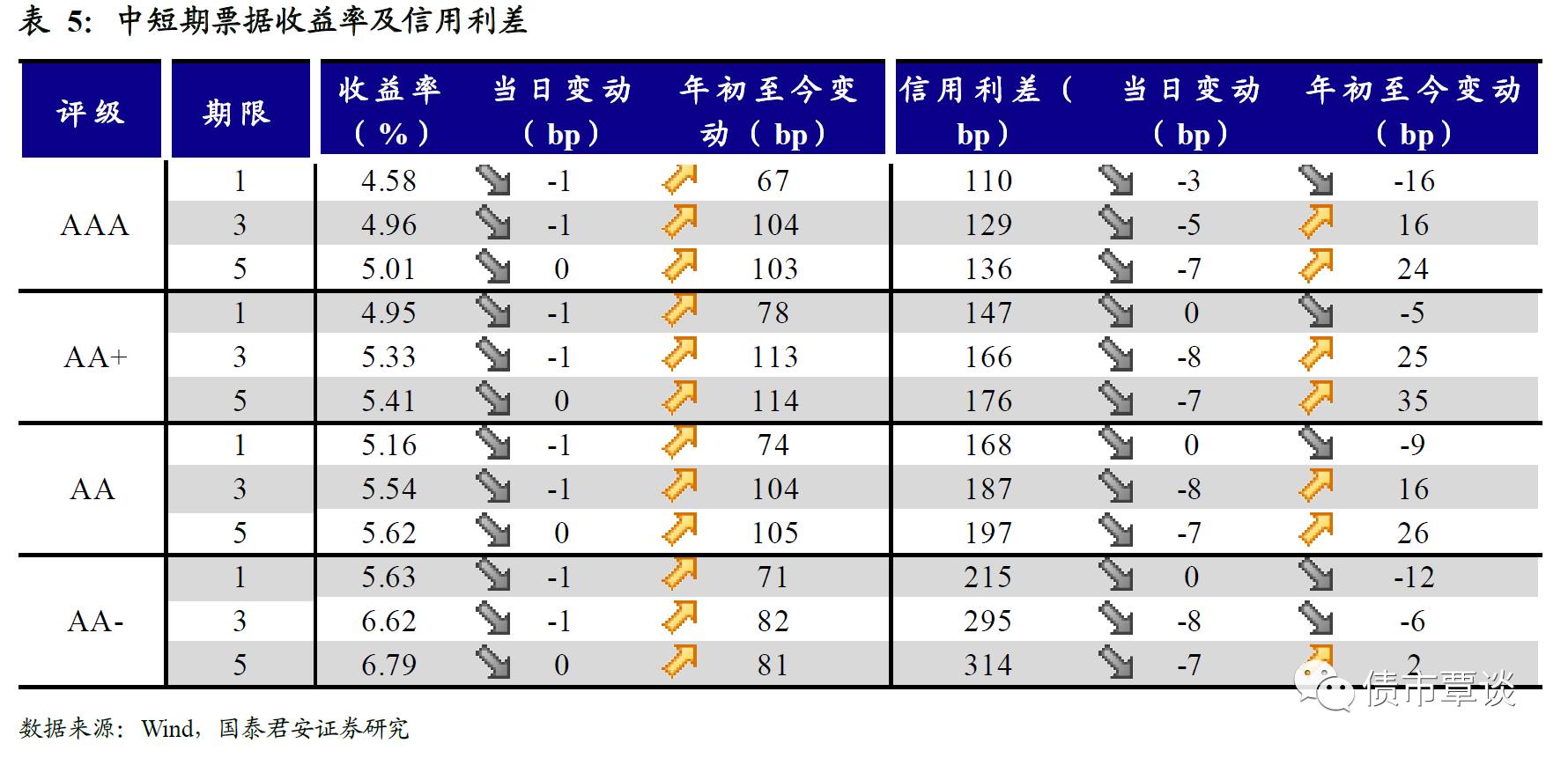

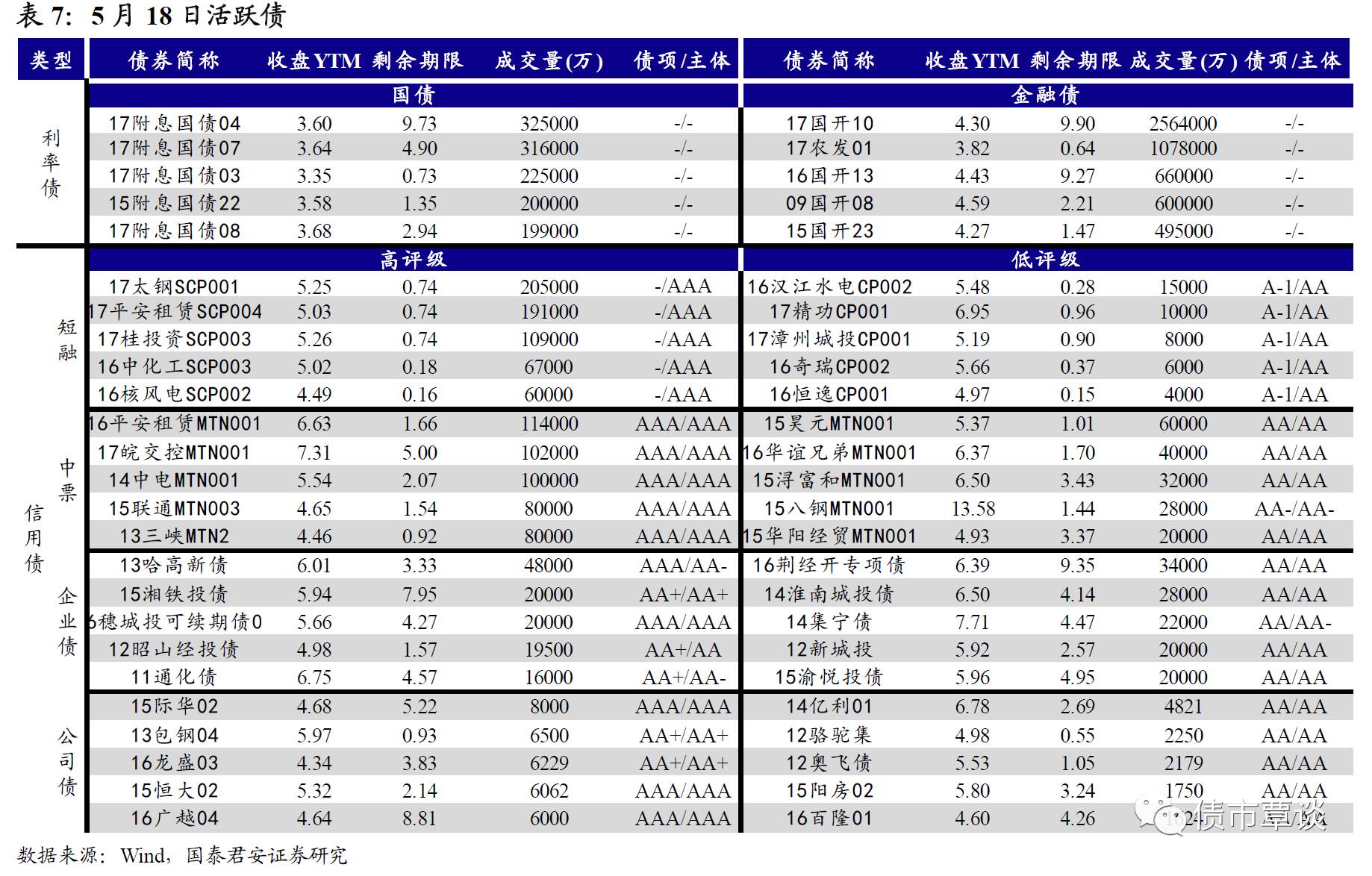

收益率全面下行。昨日短融交投清淡,主要参与机构类型为基金和银行,成交主要集中在3个月内的和6个月左右的AAA短融产品。中票交投情绪较为活跃,基金、保险和银行为主要参与机构。企业债交投活跃,基金、保险、券商和券商资管均有参与。中债中短期票据收益率曲线(AAA)1Y下行1bp至4.58%,3Y上行1bp至4.96%,5Y持平为5.01%。成交活跃的公司债中,AA+级的13包钢04收益率下行11bp;AAA级的15际华02收益率上行38bp。

信用利差全面收窄。1Y各评级信用利差除AAA级外均持平,AAA级收窄3bp; 3Y各评级信用利差除AAA级外均收窄8bp,AAA级收窄5bp;5Y各评级信用利差均收窄7bp。其中,1年期AA级及以上品种信用利差均处于09年至今45%-55%分位数水平,3年期中票AA+及以上品种信用利差均处于50%-55%分位数水平,5年期中票AA+及以上品种信用利差均处于45%-50%分位数水平;AA-级3年期和5年期信用利差所处分位数均为45%。

【转债及交换债市场:中证转债指数小幅下跌】

昨日,中证转债指数下跌0.10%。在涨跌幅排行榜中,蓝标转债和15国资EB分别上涨1.64%和0.99%,歌尔转债和骆驼转债跌幅居前,分别下跌2.16%和0.85%。

【股票及商品市场:沪深缩量回调,商品涨跌互现】

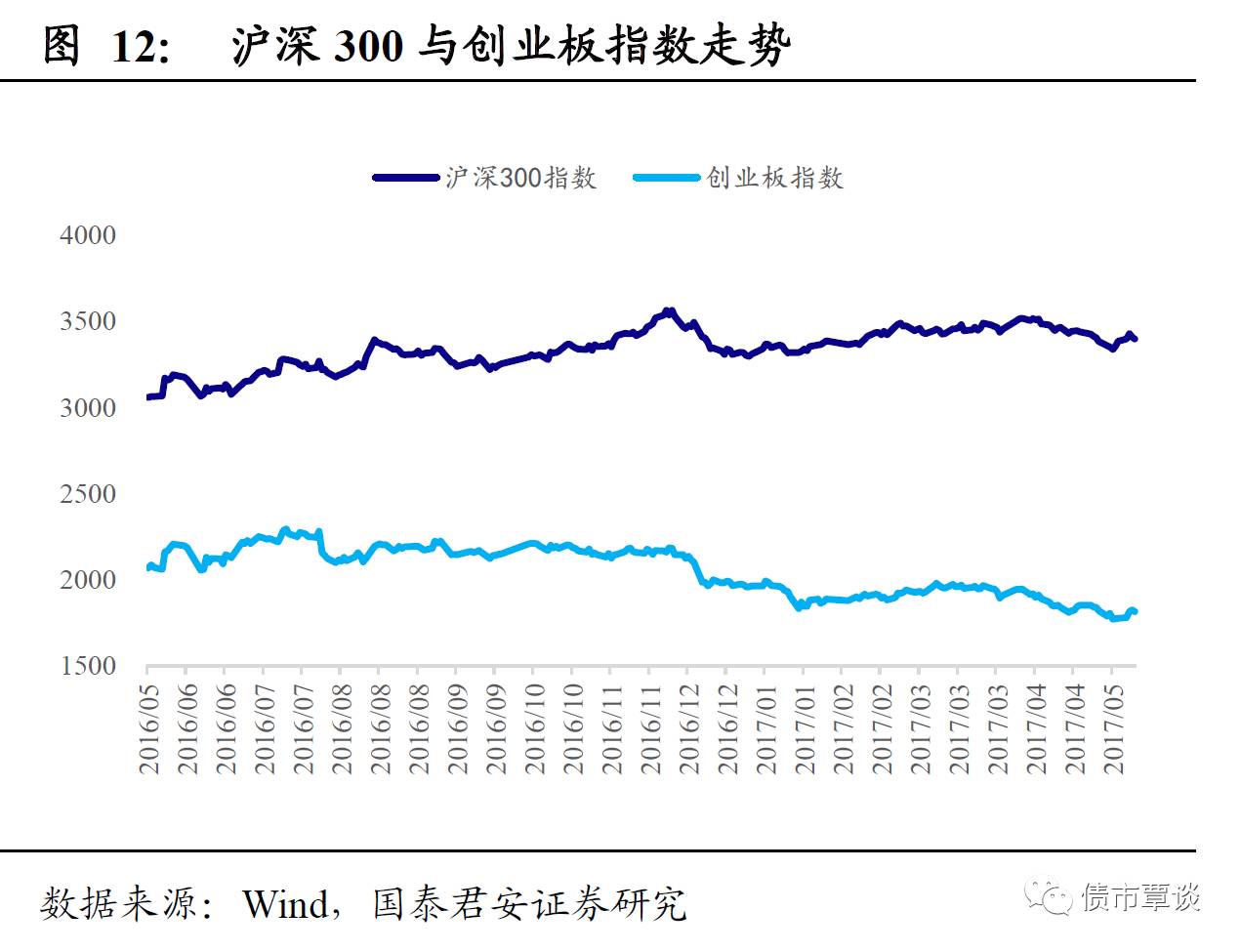

沪深缩量回调。昨日两市跳空低开,午盘翻红后继续走弱,盘面重回缩量。上证综指跌0.46%,深成指跌0.56%,创业板指跌0.50%。申万行业多数下跌,仅采掘、食品饮料收红,分别上涨0.27%、0.12%。概念板块中,页岩气和煤层气、高铁和油气改革概念涨幅居前,分别上涨2.66%、2.31%和2.00%。雄安板块遭遇跌停潮,高铁、白酒逆市造好。

大宗商品涨跌互现。国内期市收盘涨跌互现,黑色系波动加剧,化工品止跌企稳。相对前一交易日结算价,焦煤跌0.87%,焦炭跌0.03%,动力煤跌0.38%;有色板块多数下跌,沪铝跌0.71%,沪金涨0.96%;化工多数下跌,甲醇、PTA分别下跌1.21%、0.28%,PVC上涨2.95%;农产品走势分化,玉米、鸡蛋分别上涨0.12%、0.23%,豆粕、棉花下跌0.97%、2.21%。

国泰君安证券研究所 固定收益研究 覃汉/刘毅/高国华/尹睿哲/肖成哲

GUOTAI JUNAN Securities FICC Research

国泰君安固定收益研究团队力求为您提供最及时、最深入、最前瞻的独到见解和观点,请长按上方图片识别二维码关注我们!