市值风云APP原创作品 未获授权请勿转载

作者 | 汤包子

上周的大盘一点也不和蔼啊,动不动就绿脸,风云君(ID:mvlegend)买了好几家大蓝筹1手票,已经跌得快要戒早饭啦!就在上周五,老韭菜,额……老司机们兴冲冲跑来告诉风云君:英力特跌停啦,赶快去抄底!

都跌停了,鼓动你去抄底,这是多么熟悉的炒股思路啊。看着干瘪的钱包,风云君(ID:mvlegend)为了明天的早饭,决定一探究竟。

英力特(000635.SZ)主营业务为电石及其系列延伸产品的生产和销售;聚氯乙烯、烧碱及其系列延伸产品的生产和销售;特种树脂生产及销售;电力、热力的生产及销售。

去年4月,英力特发布公告称,控股股东国电英力特能源化工集团股份有限公司(以下简称英力特集团)要转让部分上市公司股权,可能涉及控股权转让。

吃瓜群众一看,重大资产重组哇!不炒一波简直对不起这些年被割过的韭菜!于是乎,英力特股价一路高歌猛进,从去年年初的10元上下一度涨到12月初的20元以上。

12月6日,英力特发布《关于国有控股股东拟协议转让公司股份公开征集受让方的公告》,称英力特集团打算将全部英力特股份与另一子公司英力特煤业(非上市公司子公司)100%股权及英力特集团对英力特煤业的债权打包转让。

上市公司51.25%股份一次性转让,将触发法定全面要约收购,赚钱的机会来了!

小散们下死手买了20几天,股价一度冲上历史最高点34.12元。小散那个乐啊,这都归功于自己神机妙算,以及祖坟冒青烟啊!

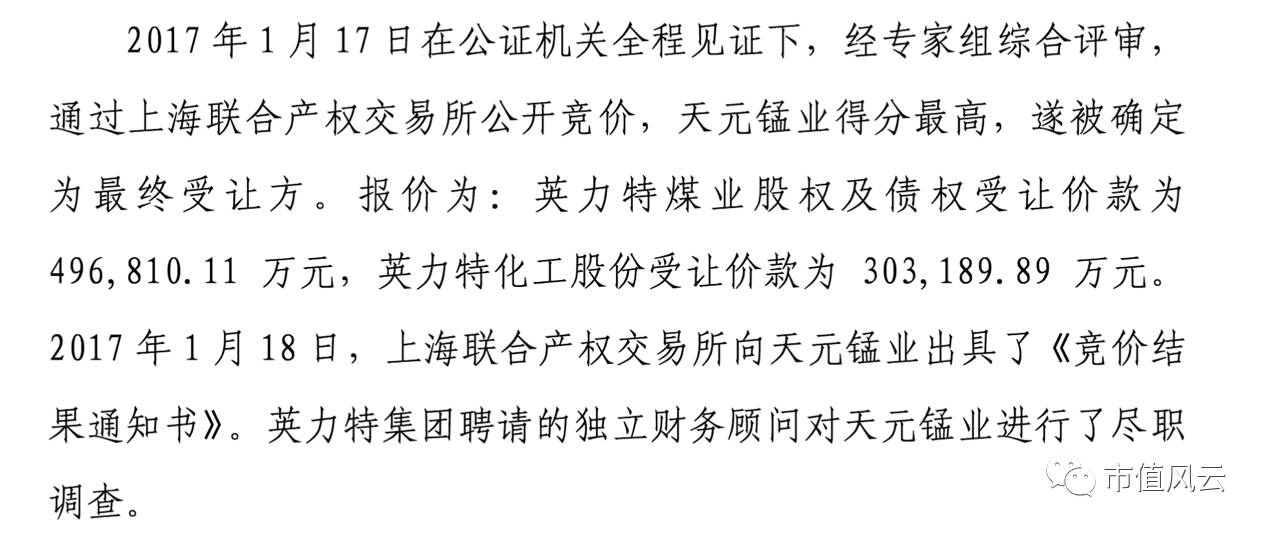

今年1月,接盘侠浮出水面,确认为天元锰业。2月17日,双方签署股权转让协议,天元锰业以19.52元/股的价格收受让英力特集团所持155,322,687股英力特股份,总价款303189.89万元。第二天,英力特发布要约收购报告书摘要,天元锰业向英力特全部股东发出要约收购,价格为25.88元。

早早下手的胖友们欢欣鼓舞,这波钱又妥妥入手,那几天走起路来都是春风得意马蹄疾,拜完关公拜祖坟。

霸特,A股什么时候赚钱变得这么容易了?这还是A股么?果不其然,随后发生的事情,再次证明A股还是那套千年不变的收割套路、一个姿势干到瘫软的赚钱流程:上周五,英力特股票突然跌停,随即停牌了!

次日,上市公司发布风险提示:因公司控股股权转让交易双方就重要条款的执行产生分歧,如果双方不能达成一致意见,将对包括本公司控股股权转让在内的整个交易构成实质性障碍。

WTF!?? 这是控制权转让要泡汤呐?那要约收购不就跟着黄了?小散们心慌啊,立马抛售,英力特连着3个交易日跌停,股价一度跌到16.55元。期间,深交所也下达问询函,让上市公司好好解释解释,到底咋回事!

5月17日,英力特回复了关于本次交易纠纷产生的前因后果,细细读来,其间果然是风起云涌、“坑杀赵卒四十万”。

风云君(ID:mvlegend)就着新鲜出炉的公告跟您掰扯掰扯。

我们先来看看本次交易的接盘侠——天元锰业。

天元锰业号称全世界最大的电解金属锰生产企业之一, 旗下控制的核心企业45家,业务涉及矿产和有色金属贸易、投资管理、房地产开发、新能源等。2016年1~10月,天元锰业实现营业收入4826228.53万元,净利润197090.68万元。

这业绩完全吊打上市公司,妥妥的土豪,就差个壳啦!

既然是土豪,那人民币是大大滴有啊,可这次股权转让协议也签了、全面要约收购也发了,还做了完全接受英力特化工和英力特煤业现状的承诺,为啥还要毁约呢?

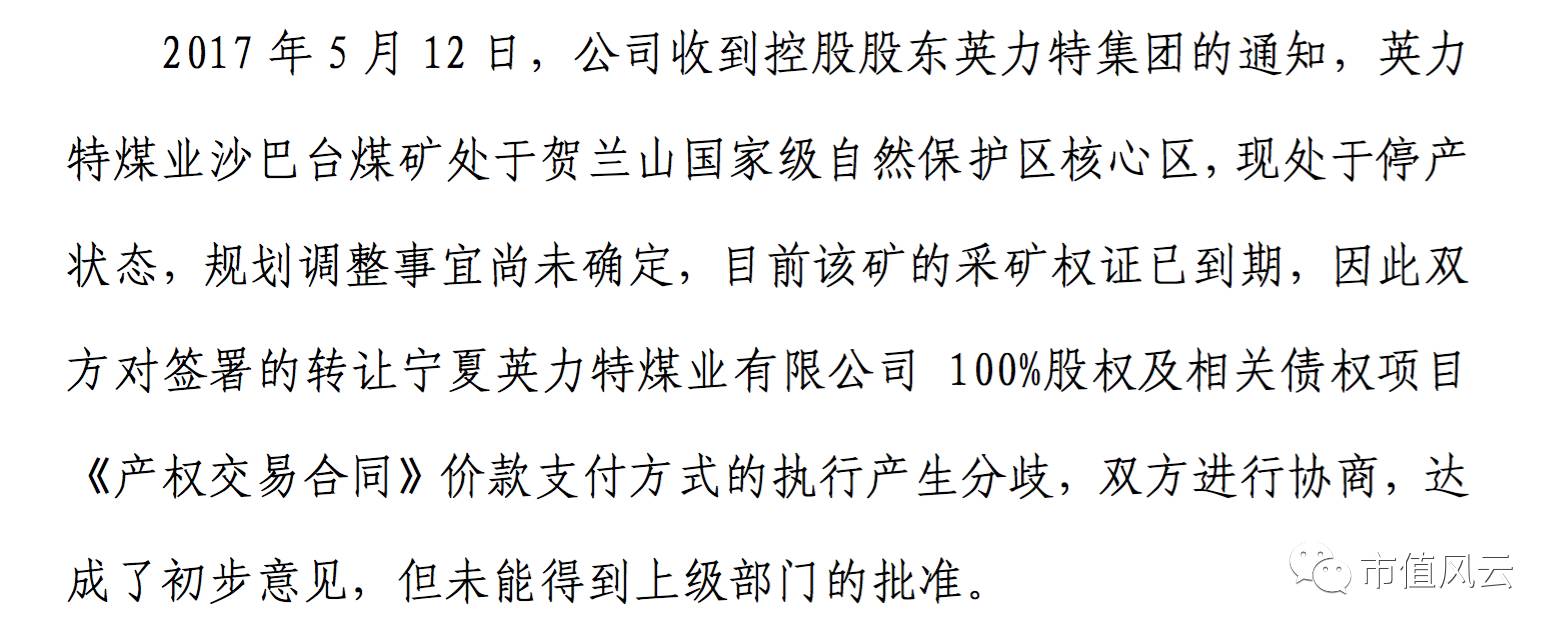

我们先来5月13日的复牌公告。

可以看出,交易双方争议的焦点不在英力特,而在跟其打包出售的另一家公司英力特煤业。

据公开资料,英力特煤业的主要资产就是报告中提到的沙巴台煤矿。该煤矿地处贺兰山北段,探明储量7296.86万吨,可采储量 4991.79万吨,设计产能90万吨/年。本来也是座黑金山啊。结果点儿太背,正好在国家级自然保护区核心区,2015年11月就停产了。公司净资产-2.30亿元,净资产评估值为3904.70万元。

但公开资料中并未说明对英力特煤业的债权估值是多少。不过我们可以看看英力特煤业资产评估结果:

负债总计130714.75万元,一般来说,对英力特煤业的债权不能超过13.07亿吧。

霸特,神奇的事情就这么诞生了,让我们来看看英力特对深交所的回复:

英力特煤业股权及债权受让价款为496810.11万元,按英力特煤业全部负债为英力特集团债权计算,这也比买壳还贵啊!

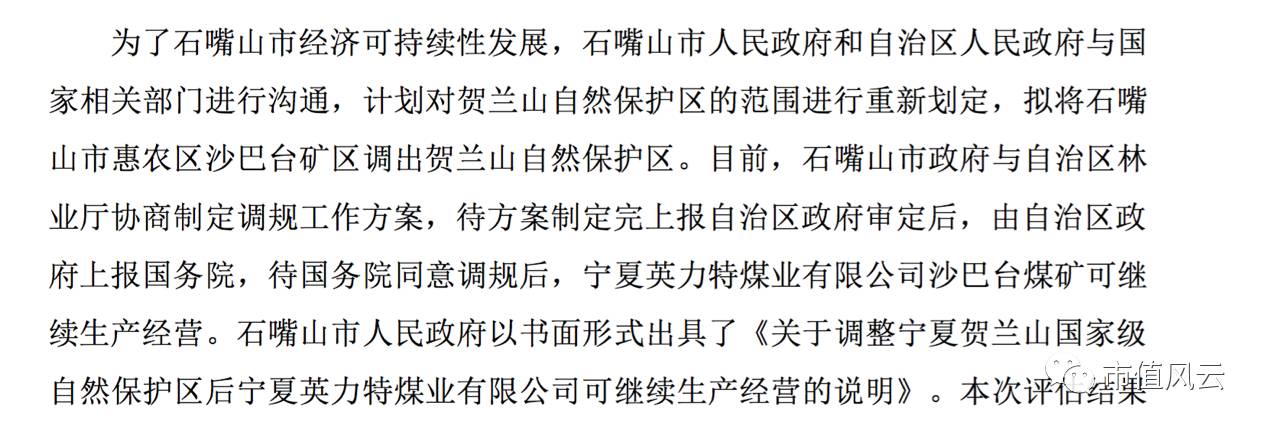

难道天元锰业真是人傻钱多? 当然不是,当初天元锰业竞买的时候,沙巴台煤矿还有希望:

然而,同样是5月17日,英力特发布风险提示,宁夏回族自治区国土资源厅下发《关于依法关闭贺兰山自然保护区矿山的通知》,沙巴台煤矿赫然在关停之列。

看来是跟有关部门协商失败了哈。

但是,一个核心资产关停风险如此巨大的公司,天元锰业为啥舍得下巨款去买?风云君(ID:mvlegend)未在公开信息中查到。不过从现在的情况看,天元锰业对交易对价还是很有意见的,这不就临阵开撕了么。

看到这里,各位看官可能要问了,天元锰业为了买英力特和英力特煤业啊,这俩公司有这么好么? 英力特煤业嘛,毕竟不是上市公司。

风云君(ID:mvlegend)也不敢胡说,就跟大伙儿讲讲上市公司英力特的故事吧。

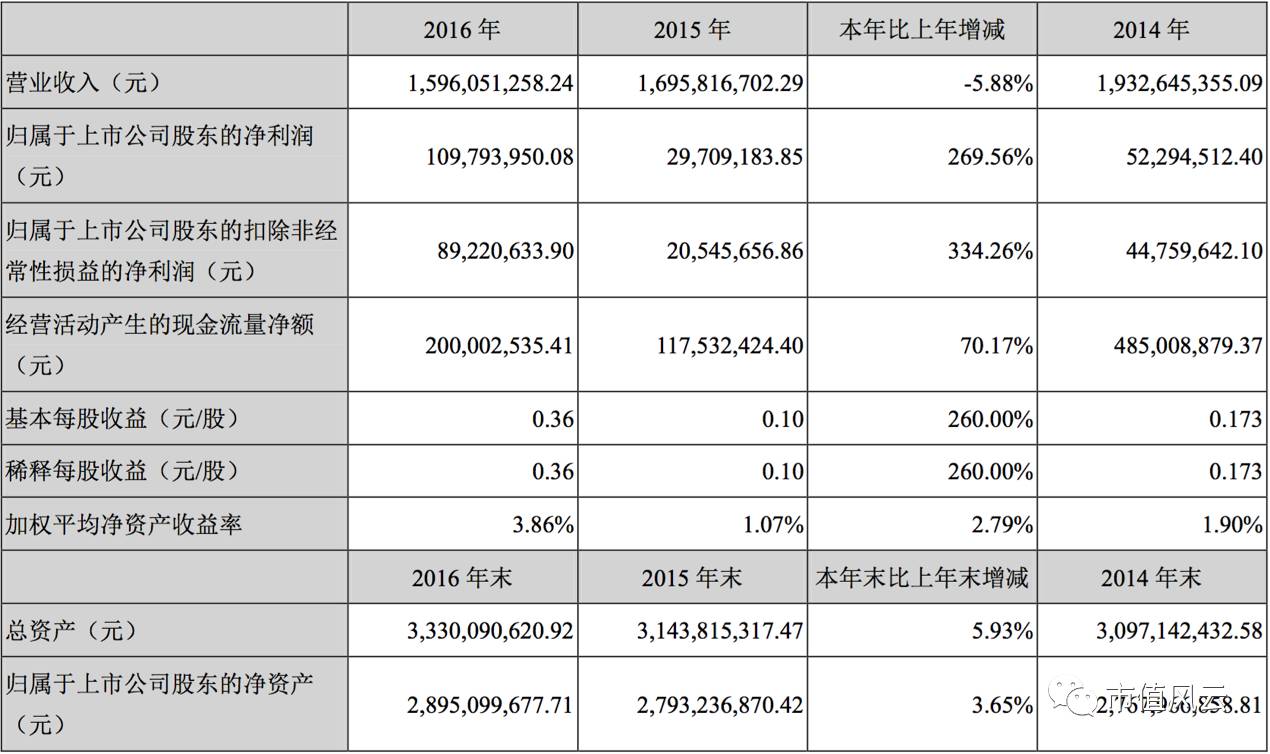

我们来看英力特2016年的财务情况:

去年实现营业收入15.69亿,比上年减少5.88%,扣非净利润只有8922.06万元,但是比上年增加了334.26%,加权平均净资产收益率3.86%,远低于化工行业平均水平9.89%。2014年和2015年更低,分别只有1.90%和1.07%。

可以看出,这是家业绩略渣的公司,去年4月之前,股价也一直在10元左右徘徊,一个“壳”一般的存在。

天元锰业自身业绩杠杠的,花这么大代价买一家业绩渣还捆绑一家亏损公司的上市公司干什么呢?

风云君(ID:mvlegend)来“小人之心”一下:难道是为了借壳上市?可是今年壳不值钱了,难道是天元锰业觉得不划算,就找个借口违约?

无论事实真相如何,如今英力特股价才18.75元,跟要约收购价差了一大截,这要是真实施了,英力特不就真退市了嘛,这次的交易看起来是有点玄乎了。