职业资格号:S0570516080001

核心观点

Q2旅游行业景气持续,细分龙头业绩有望高增长

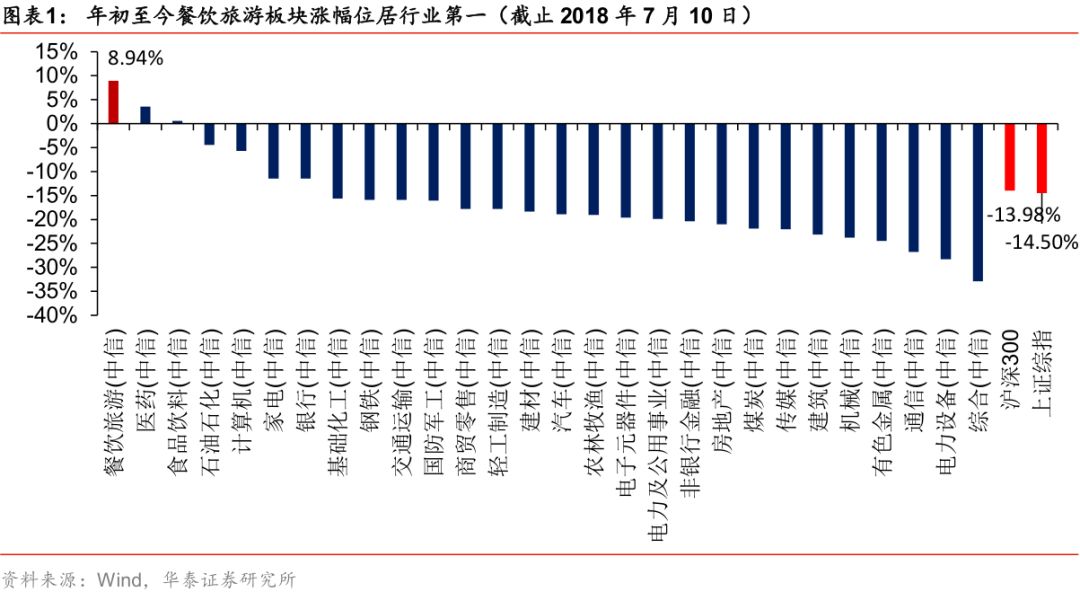

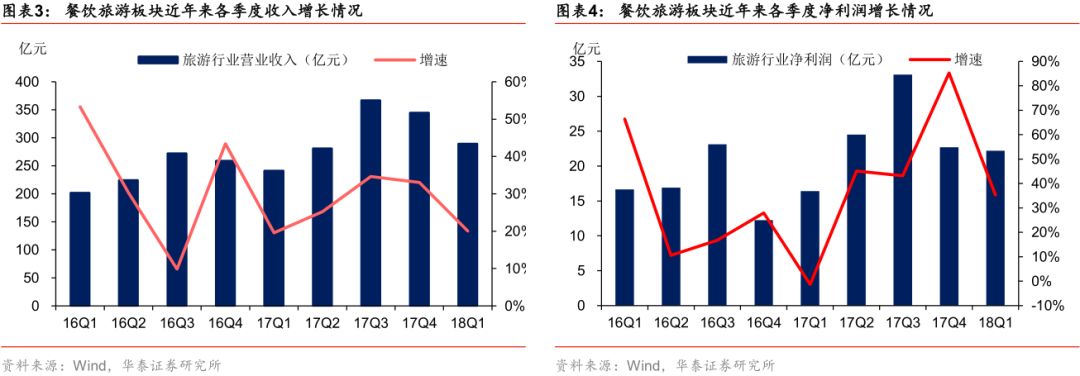

2018年H1中信餐饮旅游行业指数累计上涨8.94%,全市场排名第一,分别跑赢上证综指及沪深300指数22.9/23.4 pct,相对收益明显。18Q1行业整体营收280亿元/+20%,净利润22.2亿元/+35.2%,盈利能力明显提升。我们预计二季度行业整体增速环

比仍有望保持高增长趋势,免税、酒店、出境游龙头受益于行业景气,业绩有望超预期;景区休闲游预计呈现分化趋势,部分企业通过治理改善、经营提效实现游客增长、降本控费,带来业绩继续提升。建议布局业绩高成长细分龙头,维持“增持”评级

免税业:需求旺盛利好政策可期,内生外延驱动龙头高成长

18Q2免税行业高景气延续,海南离岛免税销售保持快速增长。根据海南省发改委,18H1海南离岛免税累计参购147.3万人次/+22.6%,销售金额52.9亿元/+24.1%。政策端国家积极引导消费回流、推动扩大内需,海南建省30周年离岛免税有望迎来新一轮放宽政策。免税龙头中国国旅受益于离岛免税内生增长强劲,以及Q2上海机场并表效应,我们预计18H1营收及利润增速约为53.6%和47.1%。

连锁酒店:行业高景气维持,龙头加速扩张产品升级提升盈利

酒店行业整体供需结构优化下行业高景气度延续,年初至今华住、首旅和锦江三大集团加速扩张提升市场占有率,巩固龙头地位,同时通过加盟输出和发力中端,盈利能力有望继续快速提升,带动业绩高增长。18Q2首旅酒店和锦江股份RevPAR有望实现5%-10%的增长,受益于加盟店及中端酒店占比提升,我们预计18H1净利润增速分别增长42.5%和23.1%。

出境游:行业数据表现靓丽,贸易战、汇率波动对龙头业绩影响较小

18年1-5月中国赴泰国、日本游客同比增27%/22%;18 Q1赴越南、柬埔寨游客同比增43%/80%;18年3月韩国+11%,增速首次转正,4月、5月大增61%/46%,行业景气持续。中美贸易战、人民币汇率贬值等因素中短期对出境游行业、企业业绩影响有限,建议关注规模优势、先发优势、资源优势兼具的龙头个股。预计伴随出境游业务快速发展,18H1腾邦国际收入增88%,净利润增42%,凯撒旅游收入增13%,净利润增24%。

景区休闲游:整体表现平淡,静待改革催化

18年春节/清明/五一/端午国内接待游客同比增12%/8%/9%/8%,旅游收入收入增速13%/8%/10%/7%,旅游市场整体持续景气。景区上市公司整体表现相对平淡,交通、天气、营销活动等影响客流,大众观光游向休闲游升级,各地加大度假休闲目的地打造,供给增加造成游客分流将是长期制约因素。建议关注有管理机制善、提效降费、外延扩张预期的个股。预计中青旅18H1乌镇客流-10%/收入+5%/净利润-13%;古北客流持平/收入+15%/净利润+10%,公司整体收入增速18%/净利润增速14%。预计黄山旅游18H1客流下降6%,收入微增0.11%,净利润增速9%。

风险提示:需求不达预期风险;企业经营风险;整合不达预期风险。

社会服务板块中报业绩前瞻

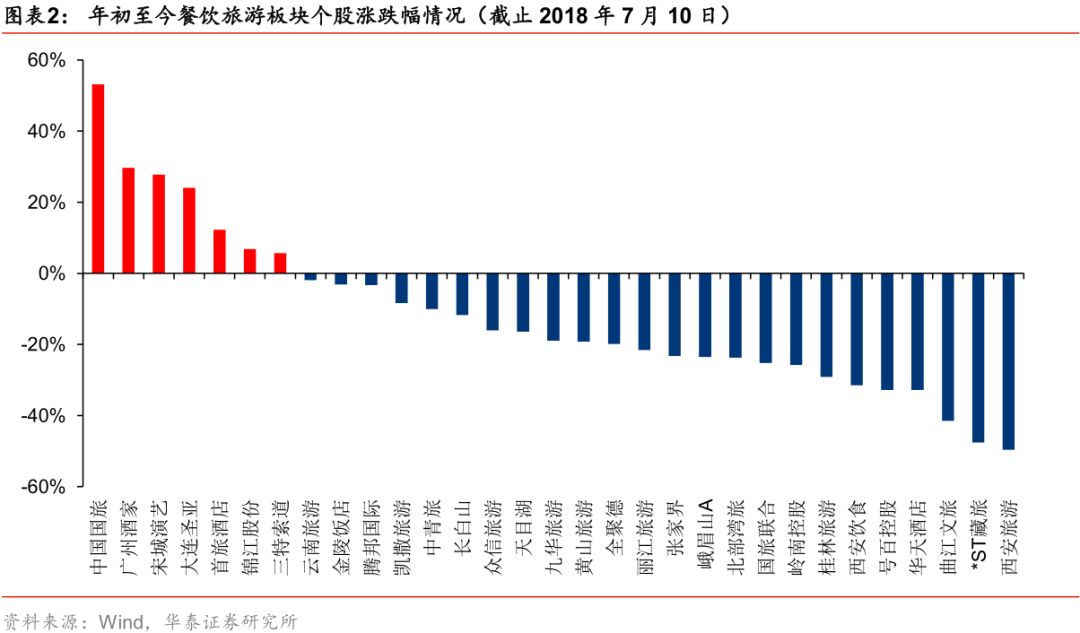

2018年上半年中信餐饮旅游行业指数累计上涨8.94%,在中信一级行业中排名第1位,分别跑赢上证综指及沪深300指数22.9/23.4 pct,相对收益显著;其中涨幅居前的包括中国国旅(53.1%)、广州酒家(29.7%)、宋城演艺(27.7%)、大连圣亚(24.1%)、首旅酒店(12.2%)、锦江股份(6.8%)。

从一季报财务数据来看,行业整体营收280亿元/+20%,净利润22.2亿元/+35.2%,盈利能力明显提升。我们预计二季度行业整体增速环比仍有望保持高增长趋势,免税、酒店、出境游龙头受益于行业景气、市场集中度提升和自身盈利能力增强,有望实现业绩超预期;景区休闲游预计呈现分化趋势,部分企业通过治理改善、经营提效实现游客增长、降本控费,带来业绩继续提升。目前市场对餐饮旅游板块相关个股二季度经营表现关注度较高,我们分别对各子板块及重点上市公司中报经营业绩进行梳理和前瞻。

Q2子行业景气度分化

免税业:离岛免税放宽在即,扩大内需刺激消费

18Q2海南离岛免税销售增长强劲,出境游人次快速增长有望带动离境免税高增长。

二季度以来海南离岛免税销售保持快速增长态势,根据人民网,海口美兰机场免税店“五一”期间,全店销售额逾2千万元,同比增长超28%;进店消费人数同比增长超27%;三亚国际免税城进店人数5.1万人,同比增长10%,购买人次达到1.6万人,同比增长37%。海南省发改委数据显示,18H1海南离岛免税累计参购147.3万人次,销售金额52.9亿元,分别同比增长22.6%/24.1%,

据此可推算18Q2海南离岛免税购物人次和销售额分别增长35%/31%,环比Q1有所提速(10%/26%)。

航线数据来看,东航、国航、南航、海航四大航4-5月合计国际旅客同比增速分别为23%/19%/21%,环比18Q1(1-3月增速分别为0%/15%/19%)明显向好,我们预计有望带动离境免税销售额实现较好增长。

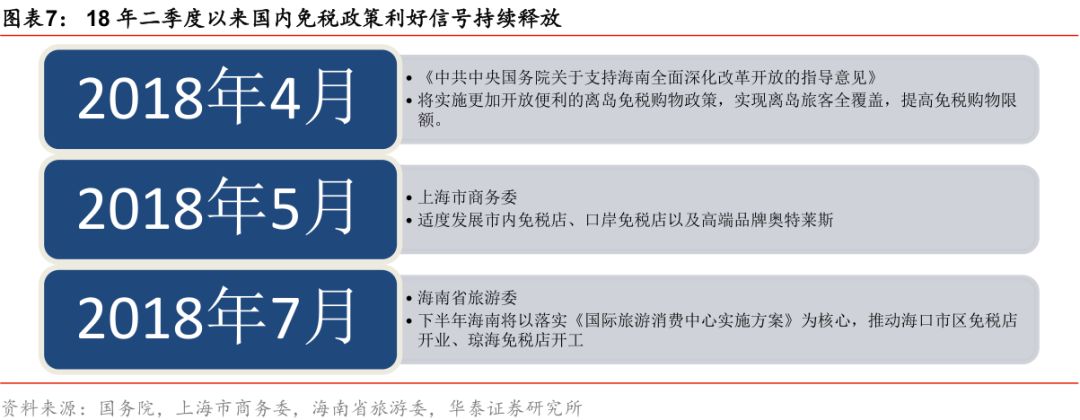

政府积极引导消费回流、扩大内需,离岛免税利好政策落地在即,市内免税店值得期待。

4月23日,中共中央政治局召开会议,在会议公报中时隔三年重提扩大内需。免税行业承载引导消费回流重任,有望迎来进一步政策放宽。18年4月海南建省30周年,国务院发布支持海南全面深化改革开放的指导意见,

将实施更加开放便利的离岛免税购物政策,实现离岛旅客全覆盖,提高免税购物限额。

7月12日,海南省旅游委表示,下半年海南将以落实《国际旅游消费中心实施方案》为核心,

推动海口市区免税店开业、琼海免税店开工。市内免税店方面,

5月上海市明确提出“支持市内免税店、口岸免税店建设,引导境外消费回流”,京沪市内免税店利好政策落地预期再起。目前中国国旅在北京、上海、青岛、大连、厦门拥有市内免税牌照,同时港中旅拥有中侨市内免税店牌照,未来有望率先受益市内免税店的发展。

受益于免税行业需求旺盛,我们预计离岛免税、机场免税等渠道二季度销售有望持续表现靓丽。国家积极推动扩大内需、引导消费回流政策,免税行业有望明显受益。18年海南岛内旅游基础设施完善、文旅项目相继落地,免税额度提升、扩大适用范围有望进一步提升购买人次和客单价,受益于中免采购渠道整合、品类优化带来毛利率提升,三亚免税店业绩预计将持续高增长。中免集团作为行业龙头,控股日上、发力机场渠道,基本完成整合国内版图布局,离岛免税内生增长强劲,外延并表上海机场,采购整合有望持续提升毛利率,我们预计二季度收入和利润延续Q1高增长态势。

连锁酒店:供需优化景气维持,龙头发力加盟扩张

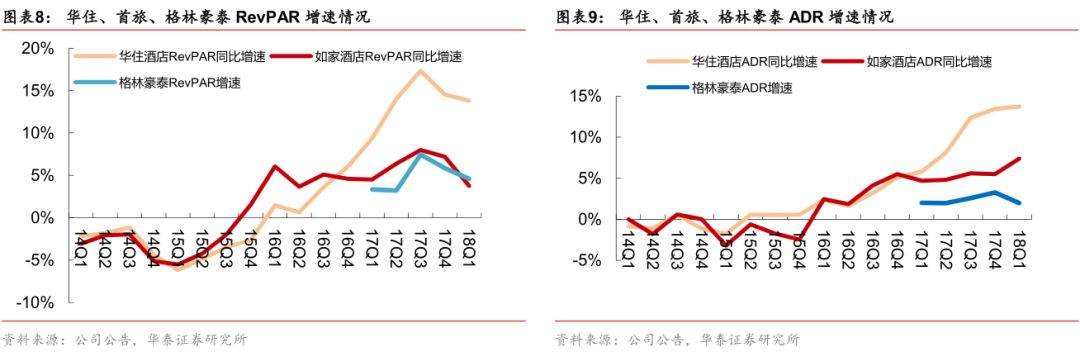

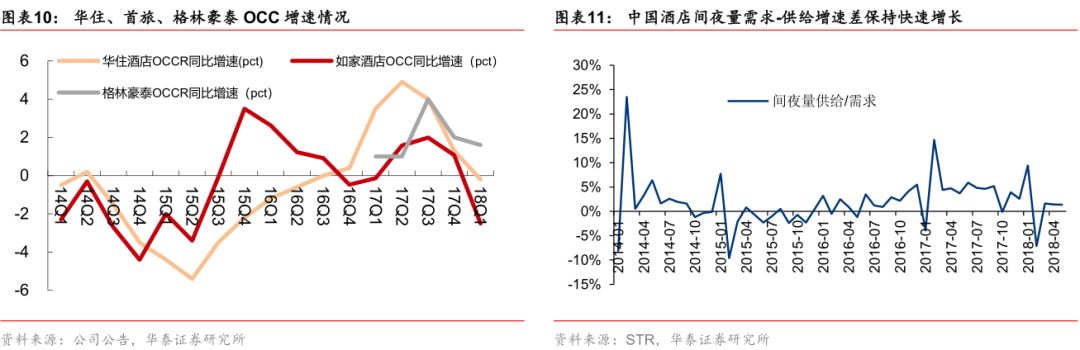

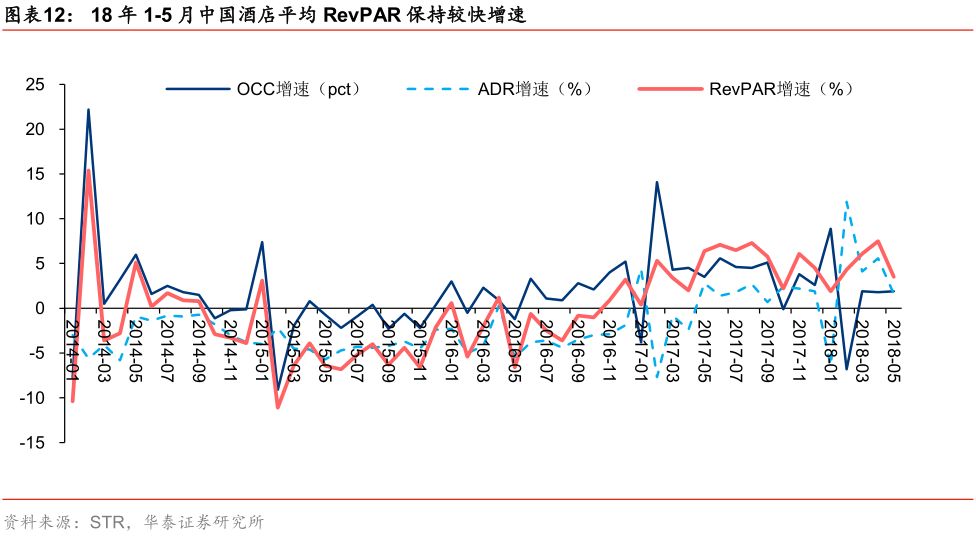

2018年上半年国内连锁酒店行业延续2017年行业高景气度,龙头酒店继续保持RevPAR快速增长趋势。

根据公司公告,18Q1 华住/首旅/锦江/格林豪泰OCC分别增长-0.2/-2.5/-1.22/+1.6pct,ADR增长13.8%/7.4%/9.5%/2.6%,RevPAR增长13.7%/3.8%/7.8%/5.1%,总体保持较快增长。根据STR Global数据,18年1-5月中国酒店间夜量需求-供给增速差分别为9.4%/-7.1%/1.6%/1.4%/1.4%,需求增速总体高于供给,供需结构持续优化;酒店平均RevPAR增速分别为1.9%/4.3%/6.1%/7.5%/3.5%,总体保持较快增速。

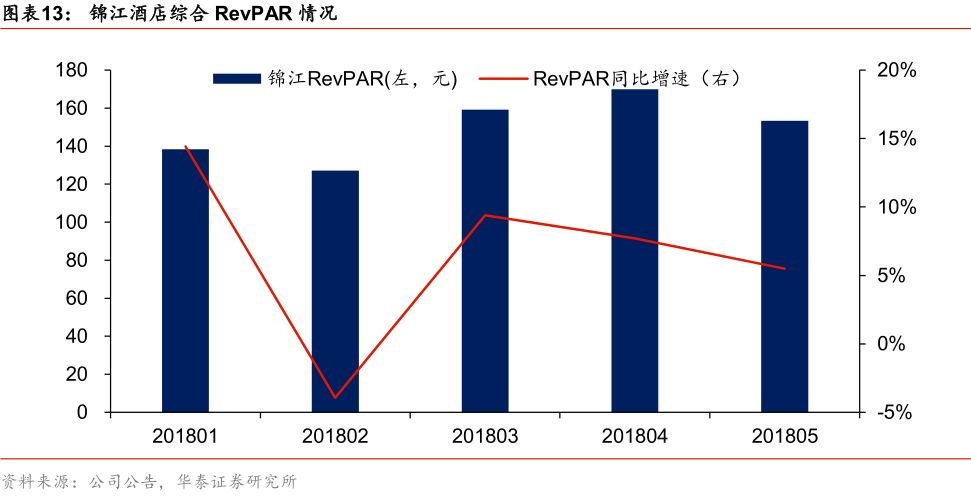

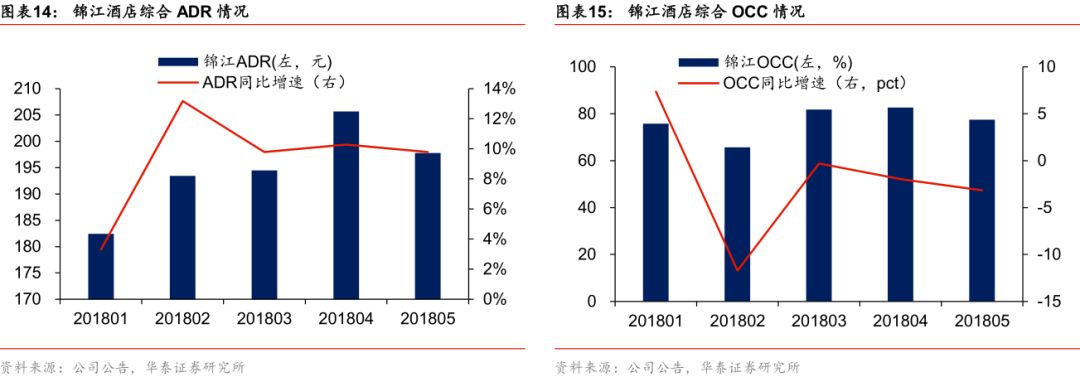

根据锦江股份披露数据,境内有限服务酒店1-5月RevPAR增速分别为14.4%/-3.9%/9.4%/7.7%/5.5%,其中中端酒店RevPAR增速为13%/-9%/1.6%/2.9%/ 1.8%,经济型RevPAR增速为5%/-8.9%/4.5%/1.5%/-2.5%,公司总体保持快速增长,5月份环比下降主要由于七天等经济型门店部分关停改造升级,以及17年5月份端午节导致基数较高。考虑到经济型门店改造大部分在上半年完工以及节假日错位因素,我们预计6月份RevPAR增速有望保持快速增长趋势,18Q2锦江整体RevPAR保持6%-8%的增速。

考虑到酒店行业整体需求韧性较强,供给端受物业、投资门槛等因素增速有限,供需结构优化下行业景气度继续维持。目前华住、首旅如家、锦江三大集团酒店入住率处于高位,OCC将保持相对稳定,RevPAR增长主要依靠ADR快速提升。

我们认为龙头酒店经营受周期性影响相对减弱,成长性价值相对突出。

一方面,三大集团加速扩张提升市场占有率,巩固龙头地位,根据公告,华住/首旅/锦江18Q1新开门店127/66/258家,计划全年新开650-700/450+/900家门店,相比去年同期均有所提速。另一方面,通过加盟输出和发力中端,龙头酒店盈利能力有望继续快速提升,带动业绩高增长。我们预计18Q2 连锁酒店龙头延续一季度快速增长趋势,且利润端增速快于营收端增速。

出境游:行业景气复苏持续,行业市场格局稳定

18年1-5月出境游行业数据持续靓丽表现。

16-17年权重目的地日韩因萨德事件、泰国因国内市场整治等事件性影响,出国游行业增速下滑,17年出国游人次增速仅约10%,增速为近5年来地点。17年四季度开始,中国赴泰、赴日游客增速明显回暖,18年1-5月中国赴泰国游客同比增27%,赴日本游客同比增22%,持续向好;18 Q1中国赴越南游客同比增43%,柬埔寨同比增80%,持续高景气;18年3月韩国+11%,增速首次转正,4月、5月分别大增61%/46%,明显转好。据国际球联数据,2018年世界杯中国公民购买40251张门票,加上中国赞助商分配的门票以及常规游客,我们估计世界杯期间将有超过10万名中国游客来到俄罗斯。航线数据来看,东航、国航、南航、海航四大航1-6月合计国际旅客同比增速分别为0%/15%/19%/23%/19%/21%,维持较高景气度。

近期中美贸易战、人民币汇率贬值等因素导致出境游板块受一定压制,我们多次强调中短期对出境游行业影响有限,对公司业绩端影响亦有限,行业数据来看出境游亦并未受负面影响,景气逻辑依旧,建议关注规模优势、先发优势、资源优势兼具的龙头个股。

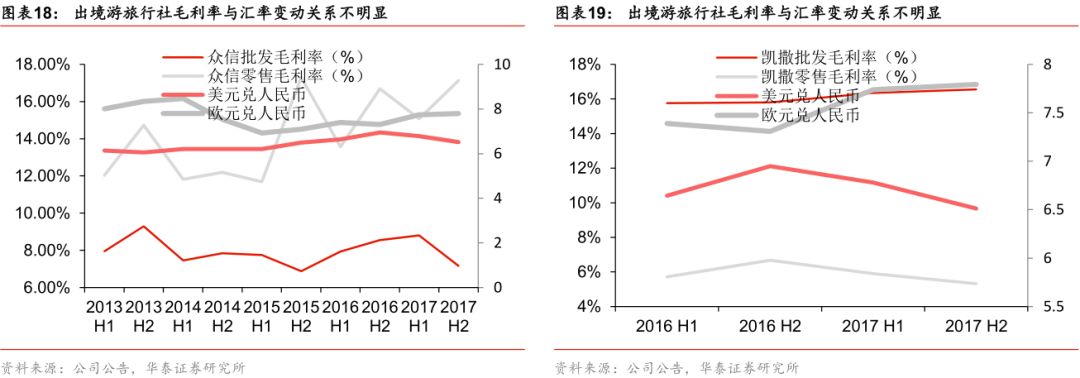

中美贸易战升级可能通过汇率变动、旅游签证收紧、国际航线等方面可能对中国赴美游客增速造成一定影响,而17年中国出国游人次中,中国赴美人次占比不足5%,剔除商务留学后赴美旅游人次占比不足50%,2017年以来美国对华签证政策已有收紧,边际上负面影响有限。对应上市公司来看,美国业务占出境游公司凯撒旅游、腾邦国际的收入比重均较低。

在汇率层面,贸易战中短期可能加剧汇率波动,根据历史经验,汇率大幅上涨对出境游有一定促进作用,人民币贬值对出境游抑制作用不明显。除14年日本在低基数、日元大幅贬值、免征消费税带来中国赴日本游客同比增速大幅提升,多数情况下汇率波动与游客人次增速并不直接相关。

毛利率来看,考虑出境游旅行社企业一般大交通多为人民币结算,地接业务部分采用外币结算,且以欧元、美元、日元等多种外币为主,历史汇率变化与出境游旅行社企业毛利率变动相关性并不明显。

景区:整体客流平淡,静待外延项目落地

景区板块整体表现平淡,短期因素来看,交通、天气、营销活动等影响客流,中长期因素来看,大众观光游向休闲游升级趋势下,各地加大度假休闲目的地打造,供给增加造成游客分流将是长期制约因素。建议关注有管理机制善、提效降费、外延扩张预期的个股。

自然景区中,

因一季度阴雨天气较多影响客流,黄山旅游18Q1收入下降9.79%,五一客流下降0.33%,门票收入下降-7.17%;端午客流提升9.54%,门票收入提升9.42%,伴随天气转好客流有所修复,预计18H1整体客流仍有下降;

峨眉山18Q1景区加强营销带动客流人次和门票收入增长,收入同比略增4.32%,五一期间游客同比增加5.07%,收入提升13.26%;端午客流下降7.96%,门票收入下降5.7%;预计18H1客流微增;

休闲景区方面,

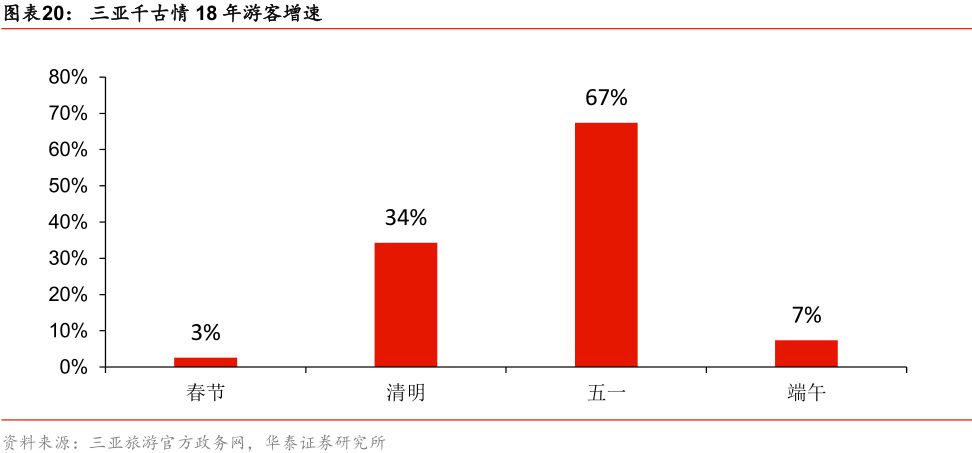

18Q1乌镇因不利天气客流降18%,客单提升导致收入增4.3%,古北因淡季、两会召开等因素,18Q1客流基本持平,收入增17%。两大休闲古镇虽因天气、两会召开等影响客流下滑,多元化收入结构、不断升级改造、客单价提升使得收入端仍有良好表现。三亚千古情景区以海南省建省30周年和59国免签政策为契机,推出“我回丝路”和岛民优惠等活动,接待量持续增长,其中四月份单月接待人次同比大增60%以上。从假期数据来看,清明假期、五一假期三亚千古情游客增速分别达34%、67%。

餐饮:长期高景气,18年H1增速略有下滑

端午节错位因素影响,

18

年

5

月餐饮同比增速放缓。

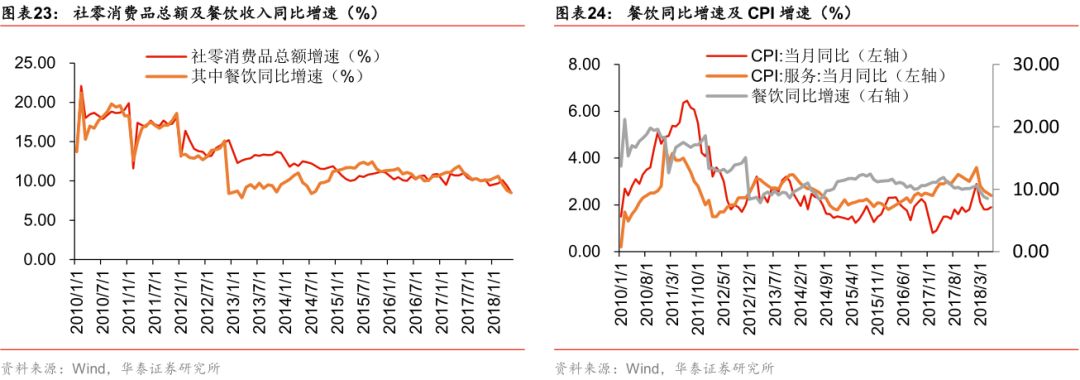

2012年以来餐饮行业受到“限三公”影响增速有所下滑,近几年在大众餐饮消费的驱动下,15-17年行业恢复10%以上增长,17年餐饮收入3.96万亿,同比增10.7%。18年5月餐饮消费同比增速创15年以来低点8.5%,预计与端午节错位(17年端午节5月28日至30日,18年端午节6月18日-20日)等因素有关,民以食为天,消费升级、餐饮品类百花齐放,行业整体景气复苏趋势未变,我们预计6月餐饮同比增速有望好转。

餐饮行业高淘汰率,连锁复制扩张、管理能力优秀、树立良好品牌的餐饮企业走的更远。

据沙利文报告,火锅市场占中式餐饮比例14%,占比最高,火锅餐厅市场的总收入由2013年的人民币2813亿元增加至2017年的人民币4362亿元。我们认为,低门槛、激烈竞争、人力租金成本不断上升、消费者需求不断变化导致餐饮行业具有较高淘汰率,限额以上(年收入200万以上)的餐饮企业收入/整体餐饮收入的比重不断下降,行业竞争实际不断加剧。而火锅市场操作工艺相对简单,流程易标准化,相比其他品类带来较高的经营效率,更易进行连锁复制扩张,管理体制优秀、已经树立良好品牌的企业在市场更易提升市场份额。

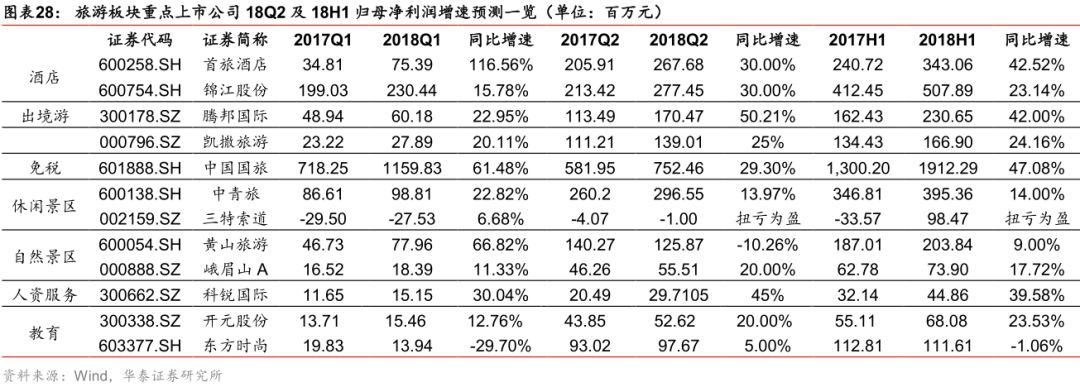

重点公司中报业绩前瞻:

中国国旅

:

18Q2免税行业需求持续向好,预计中免销售收入有望延续一季度增速,考虑日上上海并表因素(假设4月份开始并表),假设旅行社等其他业务保持基本稳定,预计18Q2营收增速54.1%。随着公司一季度控股日上上海,由于上海浦东T1续约到2021年,浦东T2及虹桥机场合约3月底到期,目前新的招标尚未落地,暂延用旧的合约执行。考虑到上海机场并表,首都机场免税店租金与扣点率提升导致利润率下降,以及规模优势下采购成本降低带来总体毛利率提升,我们预计公司净利润增速约为29.3%。据此测算18H1公司收入和净利润增速分别约为53.6%和47.1%。

首旅酒店:

考虑到二季度商旅活动热度提升,酒店需求迎来旺季,预计首旅如家经营数据延续一季度快速增长趋势,RevPAR增速有望保持在5%-8%。考虑到公司重点发力直营经济型直营门店升级改造或对收入端造成一定拖累,南山景区保持稳定增长,预计18Q2公司整体营收增速2%;考虑到加盟店和中端酒店占比提升,带来盈利增强,预计二季度净利润增速为30%。据此测算18H1公司收入和净利润增速分别约为1.34%和42.52%。

锦江股份:

参考4-5月经营数据,我们预计二季度公司酒店RevPAR增速有望保持在6%-8%。公司旗下铂涛和维也纳加速扩张,有望带来一次性加盟费收入快速增长,七天酒店等部分经济型门店改造升级或对短期收入造成一定拖累,餐饮业务有望保持稳定增长,总体来看我们预计公司18Q2营收增速13%;受益于加盟和中端门店占比提升,盈利能力进一步增强,预计净利润增速30%。据此测算18H1公司收入和净利润增速分别约为13.67%和23.14%。

腾邦国际:

航线运营切入大交通,深度整合目的地资源,下游门店扩张拓宽渠道。截至6月公司已运营35条定期国际航线,预计截止18年底将运营60条,整体上座率维持高位;将实现对喜游最终控制及并表,假设下半年并表,预计将增厚18年净利润5%;目标未来3年开拓1万家门店,目前门店数量已超过2000家。预计18H1旅游业务快速发展,票代盈利能力有望企稳回升,旅游金融发展稳健,收入增速约88%,净利润增速约42%。

凯撒旅游:

17年公司批发业务收入12.89亿/+45.5%,快速提升,零售业务46.46亿/+17.6%,截至17年底门店数量247家,同比缩减35家,客单价提升7%,反应议价能力持续提升。18Q1公司收入同比增11%,净利润同比增20%,预计伴随出境游复苏,出境游稳健增长,18H1收入同比增13%,净利润同比增24%。

中青旅:

乌镇伴随配套设施完善、接待能力增强,商务客人增加有望带来客单价提升;古北伴随客流增长、折旧摊销趋于稳定,盈利能力有望持续提升。预计18H1乌镇客流-10%,收入+5%,净利润-13%;古北客流持平,收入+15%,净利润+10%。18H1上市公司整体收入增速约18%,净利润增速约14%。

三特索道

:

预计梵净山保持快速增长,华山、海南猴岛及索道、千岛湖等盈利项目保持稳定增长。公司4月初转让咸丰坪坝营项目,有望带来业绩同比减亏以及投资收益1.27亿元,我们预计二季度营收增速123.34%;考虑到公司治理改善带来毛利率提升及管理和销售费用率的持续下降,预计净利润增速。据此测算18H1公司收入增速为78.78%,净利润约0.98亿元实现扭亏为盈(公司业绩指引18H1净利润0.91-1.15亿元,同比增速380%-438%)。

黄山旅游:

公司18Q1收入2.45亿,同比降9.79%;因处置华安证券股票增加投资收益6136万,实现归母净利润7796万,同比增66.82%,剔除投资收益及所得税影响(因投资收益导致所得税额增加1527万),扣非归母净利3214万,同比下降27.37%。预计18H1景区客流约下降6%,收入微增约0.11%,净利润增速约9%。

峨眉山

A

:

二季度峨眉山景区客流有望保持平稳增长,根据峨眉山管委会数据,五一假期景区客流增长5.07%/门票收入增长13.26%,端午假期客流增速-7.96%/收入-5.7%(主要受阴雨天气、当地交通管制影响),我们预计收入增速约为10%;考虑到公司治理改善带来费用率持续下降,预计净利润增速20%。据此测算18H1公司收入和净利润增速分别约为7.25%和17.72%。

开元股份:

二季度迎来培训报名旺季,考虑到18年公司回款确认速度加快以及并表天琥教育影响,我们预计收入增速约为60%;考虑到公司加大研发费用及营销费用投入,以及IT赛道预计增奎,预计净利润增速20%。据此测算18H1公司收入和净利润增速分别约为91.51%和23.53%。

东方时尚:

我们预计由于一季度春节较晚导致学员毕业和收入确认较晚将在二季度集中释放,此外考虑到云南子公司附近新路通车提升到达城区便利性以及在呈贡大学生开始招生带来增量收入,我们预计Q2收入增速约为15%;受云南当地价格战、石家庄项目土地转入摊销等因素影响,预计Q2净利润增速5%。据此测算18H1公司收入和净利润增速分别约为5.41%和-1.06%。

科锐国际:

灵活用工、中高端人才访寻、招聘流程外包三大业务板块共同发力,18Q1业绩表现靓丽,收入同比增37%,净利润同比增30%;预计Q2延续高增长态势,收入同比增40%,净利润同比增45%,合计18H1收入同比增39%,净利润同比增40%。

风险提示:

1)突发事件影响客流:

天气、地震、国内外安全局势无法预料因素会影响景区客流情况,进而影响公司旅游收入和业绩。

2)政策变化风险:

免税行

业政策、景区门票调价政策、出境游签证政策等对行业景气度及上市公司业务发展具有重大影响,

相关政策调整会导致供给或者需求产生较大变化,进而影响公司业绩水平。

3)宏观经济波动风险:

旅游行业作为可选消费行业,对宏观经济环境变化比较敏感,经济增速、居民收入、物价、汇率等波动会对免税、酒店、餐饮、出境游和国内游等需求产生较大影响,进而影响相关公司经营业绩

。