【海通证券研究所出品 欢迎点击链接

阅读】

<

深度探索·

畅快交流·

共创智慧·

拒绝平庸

>

晨会观点速递…

晨会观点速递

深度探索

·

畅快交流

·

共创智慧

·

拒绝平庸

海通研究所出品

宏观

(姜超)

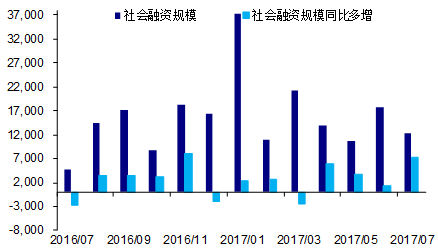

社融仍高,

M2

再降——

7

月金融数据点评

7

月新增社融总量

1.22

万亿,同比多增

7415

亿,在经历了

6

月的高增长后,增速依然不低。其中对实体贷款新增

9152

亿,仍是社融增长的主要支撑;表外融资仍旧偏弱,委托贷款、信托、票据融资负增

644

亿;信用债发行短期回暖,净融资

2840

亿。

7

月

M2

同比增速继续降至

9.2%

,再创历史新低,主因在于缴税的季节性因素、超万亿的政府债发行,导致财政存款大幅飙升

1.16

万亿,显示资金短期流向政府部门。在金融去杠杆的大背景下,预计未来低

M2

增速可能成为新常态。

行业热点

【

交运

】

7

月快递数据分析:同城快递单价环比回升

集中度稳定。

快递板块投资机会今年发生分化。盯住单件盈利能力强,全年业务量有望超行业平均的公司。关注韵达股份(定增配合可交债诉求明显)、申通快递(盈利恢复)(

虞楠

)

【

传媒

】

唐德影视表现亮眼,坚定看多板块逻辑。

板块需求旺,人气不断提升,持续看好游戏、影视、教育三行业,重点关注细分龙头、低估值真成长:

1

、影视:新文化、唐德影视、慈文传媒、捷成股份、华策影视;

2

、游戏:完美世界、三七互娱、游族网络、中文传媒;

3

、教育:百洋股份、威创股份;

4

、细分行业优质个股:新经典(中报预期较好)、思美传媒(

钟奇

)

【

有色

】

看好龙头白马股。

建议关注:

1

、锂:天齐锂业、赣锋锂业;

2

、钴:华友钴业、洛阳钼业、寒锐钴业;

3

、稀土磁材:厦门钨业、盛和资源、中科三环;

4

、镍:格林美;

5

、铜箔:诺德股份(

施毅

)

【

银行

】

银监会二季度监管指标点评及

7

月融资点评。

1

、

7

月社融和信贷淡季高位,需求乐观,额度偏紧,货币信贷环境利好银行经营。

2

、前期经济预期显著上升,预期差或是此前调整原因,后续仍需关注宏观数据和经济预期差。

3

、行业基本面持续向好。

4

、最看好大行子板块,首推工商银行(

林媛媛

)

重点个股及其它点评

【

长园集团

】

电动车材料,智能制造深度拓展。

股东增持;业绩逐季好转;电动车材料、智能制造板块成长性突出(

房青

)

【

白云机场

】

短期回调是机会,关注出境免税店招商结果。

回调原因:

1

、商业招商陆续出炉后市场预期逐渐趋同,刺激效应减弱;

2

、近期市场风格有所转换。我们最新周观点认为公司出境免税店招商公告有望好于预期,或将成为带动板块又一催化剂,中线持续看好流量变现潜力。建议积极关注(

虞楠

)

【

易华录

】

磁光混合存储领导者,数据湖建设稳步推进。

背靠华录集团充分利用蓝光设备优势,推出光磁一体存储设备;把握大数据冷数据存储湖机遇,适时推出

PPP

和租赁两种模式的数据湖建设模式;传统业务智慧交通,

PPP

模式推进正常,项目持续落地中,建设进度正常。买入评级(

郑宏达

)

【

海康威视

】

估值是否已充分?

A

股计算机估值体系正在向美股贴近,海康威视作为龙头企业盈利能力稳定,也有充足的资本和资源实现技术革新及企业经营的新突破,白马龙头从折价走向溢价的趋势越发明显。买入评级(

郑宏达

)

本周最新重点报告

《新潮能源公司深度报告:产业成功转型,迈向独立油气公司》

0814

核心逻辑。新潮能源逐步将地产等传统业务剥离,并通过收购浙江犇宝及鼎亮汇通获得美国油气资产,在国家

“

走出去

”

战略的背景下,顺利完成向油气公司的转型。目前公司主要从事油气开采业务,

1P

储量超过

2

亿桶(约

2740

万吨),

2P

储量超过

5

亿桶(约

6849

万吨),随着

8

月

1

日鼎亮汇通油气资产正式并表,未来石油产量将大幅提升。

风险提示:海外收购存在政治风险;石油产量不及预期;石油价格恢复不及预期等。

《宏观专题报告:失灵的存栏,难飞的猪价!

——

对猪价和通胀的分析展望》

0815

关于未来猪价走势,我们认为短期主要是季节性主导的小反弹,年内猪价大涨的概率非常低。可以从四个方面进行分析:第一,近期猪肉虽有涨价,但涨幅要弱于季节性规律的水平;第二,规模化养殖占比、整体养殖效率仍在提升;第三,环保政策仍会有一定冲击,但幅度将小于去年;第四,猪肉消费需求平稳,对价格影响相对有限。为了测算猪价对

CPI

的潜在影响,我们假设了乐观、中性和悲观三种情景。结果发现,即使是在乐观情景假设下,

CPI

同比绝大部分时间仍低于

2%

。如果没有其它极端天气等突发因素影响,单纯的猪价难以推动

CPI

大幅走高。此外,尽管近期商品涨价导致

PPI

环比可能会有所回升,但去年基数较高,所以年内通胀并不会成为太大的忧虑

。

《宏观专题报告:两年大逆转,人民币经历了什么?》

0815

人民币经历了什么?

15

年

“811”

汇改以来,人民币对美元汇率累计贬值了近

6.9%

。从近两年人民币汇率和美元指数的走势来看,尽管人民币不用再紧紧盯住美元,但人民币汇率的变动受到美元的影响依然非常大。

近期又缘何飙升?政经形势扭转,欧强美弱。经济稳利率升,支撑汇率。收监管稳情绪,压力减轻。未来汇率如何走?从外部来看,当前美国经济依然稳定。

7

月美联储议息会议声明指出,年内将很快启动缩表。这些都意味着美元指数下半年的下行空间将会有限。从国内来看,长期来说,国内经济仍然存在下行压力,人民币汇率仍会有贬值压力。短期来说,金融去杠杆政策主导下,国内利率难以下降,对汇率会有一定支撑,短期汇率有望保持稳定。

本周其它重点报告

《策略周报:情绪波动不改港股慢牛格局》

0812

海外聚焦:朝鲜半岛局势紧张引发股市动荡,恒生指数跌破

27000

点。香港市场回顾:近期美朝两国相互威胁导致半岛局势迅速升温,全球避险情绪上升。港股估值跟踪:行业估值绝对值来看,截至

2017

年

8

月

11

日,恒生指数

PE

(

TTM

)为

12.7

倍、恒生大型股指数为

12.0

倍、小型股指数为

16.9

倍、恒生国企指数为

8.5

倍。欧美股市回顾:近期美朝两国冲突不断,地缘紧张激发全球市场的恐慌情绪,导致全球股市普遍下跌。中概股方面,

HXC

指数本周下跌

0.58%

。

风险提示:全球经济形势恶化。

《批零行业专题报告:便利店万亿空间,新零售融合下成长提速》

0813

根据对便利店市场空间、与日本经营差距以及互联网赋能下的新模式的分析,引导得出重视网点价值与零售经营能力选股逻辑:(

1

)发扬原有卓越零售基础,布局便利店等小业态的永辉超市、天虹股份与步步高。(

2

)依托品牌资源,嫁接日本便利店管理经验迅速发展的中百集团,关注中央商场。(

3

)已积累大量门店网点,在当地形成品牌、规模优势的百联股份与红旗连锁。

风险提示。消费持续疲软;国企改革进程不达预期;转型创新进度的不确定性。

《百洋股份公司深度报告:战略布局数字艺术教育,打造职教标杆》

0813

罗非鱼食品综合供应龙头,营收利润稳步提升,持续为公司转型提供有力支撑。收购火星时代获批复,战略布局职业教育培育新利润增长点。职教、文创产业蓬勃发展,数字艺术职教市场前景可观。专注数字艺术职教十六年,领军优势已成,规模扩张可期。我们认为

(1)

公司原主业发展稳定,有较大规模和较强的竞争力;

(2)

拟收购的数字艺术教育企业火星时代,在细分领域处于龙头,未来几年将持续保持较好增势,成为上市公司教育业务发展起点;

(3)

当前政策环境利好于职业教育,职前培训市场客户付费意愿较强,需求正逐步增大。且数字艺术领域发展迅速,需求更为突出,上下游前景广阔。