《首席经济学家》杂志创刊了,现在订阅更享优惠,请点击文末“阅读原文”或长按下文二维码。

张岸元(东兴证券首席经济学家 中国首席经济学家论坛理事)

特朗普总统来了,带着朝核、贸易不平衡等诸多棘手议题,相关问题的交流不会轻松。贸易领域,今年4月,中美两国元首海湖庄园会晤提出,双方将共同研究制定中美经贸合作“百日计划”解决各自关切,实现互利共赢。随后,美方放弃指认中国为汇率操纵国,同时执政当局不再提及对中国输美商品征收45%关税话题。5月11日,美国商务部网站公布了“中美经济合作百日计划早期收获”。到了7月,期待中的“百日计划”未如期全面推出。

一、贸易不平衡问题由来已久

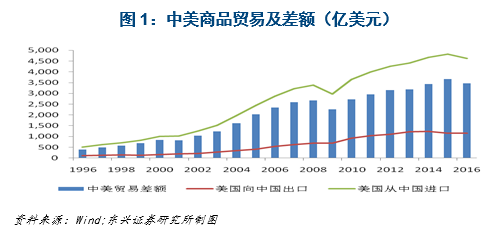

中美贸易不平衡是长期问题,其背后的经济基本面因素非常复杂。过往几十年间,中国对美出口增长迅猛,同期美国对华出口也在持续增长,但增速远低于从中国进口,美国向中国的出口金额还不到顺差体量的一半。

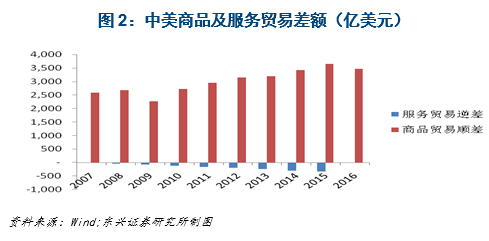

区分商品贸易和服务贸易看,目前,中国对美国商品贸易顺差约3500亿美元,中国对美服务贸易逆差约300亿美元,商品贸易顺差远超服务贸易逆差,缩小贸易差额应主要从商品贸易领域着手。

在此前双方关于贸易不平衡的讨论中,中方强调中国承担了东亚经济体对美贸易顺差的转移,跨国公司实际上拿走了主要贸易利益;美国存在对华高科技产品出口限制导致贸易进一步失衡。而美方则强调经香港等地的转口贸易实际也是中国的对美出口,逆差水平被低估;中国采取了控制汇率及其他非关税壁垒手段谋求“不公平”出口竞争优势等。

纠缠于上述经济机理和统计口径问题,显然不是解决矛盾的态度。在最高领导人决定管控分歧情况下,双方会采取切实有效措施,争取立竿见影地缩小差额、促进贸易平衡。

二、短期措施是中国增加从美国进口

此前“百日计划”涉及的合作计划分为三个类别:一是早期收获;二是在百日内可以取得重大成果的领域;三是在百日之内可以取得阶段性的成果。按照此前美国商务部长罗斯的说法,围绕中美贸易不平衡问题,中美元首会晤明确了两大目标:一是显著减少双边逆差,二是增加双边贸易总额。这意味着平衡双边贸易的主要手段,是中国扩大从美国进口,而不是美国压缩从中国的进口。

“百日计划”10项早期收获之前已经公布,涵盖农产品贸易、投资、能源、金融服务等多个领域。在货物贸易方面,重点是增加中国从美国的进口。虽然双方有足够的意愿,但现有促进中国自美进口的措施与庞大的贸易不平衡总量不在一个数量级。如,2016年,中国牛肉总进口量为25亿美元,即使进口需求全部转向美国,增长空间也不过十亿美元量级。再如,扩大从美国液化天然气进口是重要的政策选择(如阿拉斯加的天然气)。但2016年,中国天然气总进口额约164亿美元,而美国总出口额仅44亿美元,这意味着即使美国的出口全部由中国市场吸纳,其对贸易不平衡的影响也是边际意义的。

进口是内生的,中国短时期内难以创造出新的进口需求。不仅如此,中国静态扩大从美国进口,意味着挤占其他国家在中国的市场份额,如,美国牛肉进口替代澳大利亚牛肉进口,美国天然气进口挤占中东俄罗斯在中国的市场份额。从中国角度分析,这种贸易转移效应(Trade Diversion)不改变经常项目总的收支格局,不会对中国经济金融运行构成冲击,只是贸易的国别构成发生变化.但从第三国角度看,如果贸易转移规模过大,则可能引起反弹。

三、中期存在通过增量缓解贸易失衡的空间

平衡贸易的另一条路径是在稳定现有贸易存量格局前提下,在贸易增量上做文章。中国未来新增进口需求规模依然庞大,关键是美方有没有能力和意愿去占据这一市场空间。

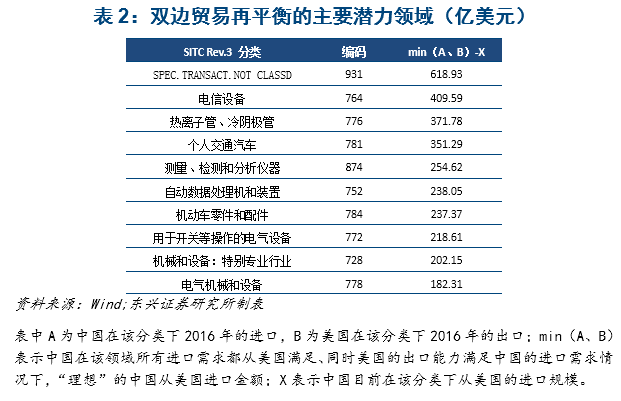

根据国际贸易标准分类(SITC Rev.3),我们大体可以筛选出20类中国从美国具有进口潜力的商品。假设中国进口市场规模按照过去五年平均增速扩张,美国相应出口能力也按照过去五年平均增速扩张;双方进出口完全匹配,三年后大约可以缩小双边贸易不平衡规模约800亿美元。在市场化条件下,中美两国政府都没有能力左右双边贸易,双方都面临经济安全、产业安全、市场分散等诸多制约,因此,800亿美元大约是特朗普总统任期内,中美双边货物贸易再平衡的静态极限。

四、最终贸易平衡取决于美国再工业化进程

特朗普总统上任以来,我们看到了中美两国在内政外交各领域的相互需要,也看到了双方管控分歧的决心。中美两国同为市场经济国家,贸易同样受到市场力量的驱动。中国经济增速两倍以上于美国经济增速的态势将延续许多年,这既意味着中国出口继续增长,也意味着中国进口规模持续扩大。

此前大量实证研究表明,外需是影响中国出口的决定性因素,近期美国经济复苏拉动中国对美国出口进一步扩张。今年前9个月,中国对美国贸易顺差1960亿美元,比去年同期的1844亿美元还扩大了116亿美元。为了贸易平衡,美国需要在能矿、农畜产品之外,找到新的对华出口增长点。

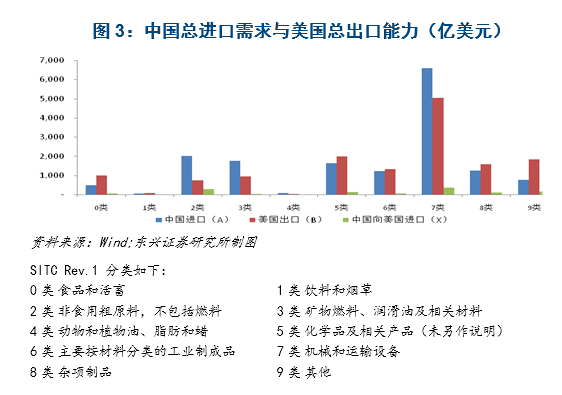

中美同为全球制造业大国,双边贸易既有绝对比较优势驱动,又有相对比较优势因素;既有产业间贸易,又有产业内贸易,平衡贸易的空间远比想象的广阔。如,从2016年数据看,中国是机械和运输设备的进口大国,而美国也是该类商品的出口大国;在第0类、第5类、第6类、第8类和第9类商品贸易方面,美国总的出口甚至超过中国总的进口。只是在这些类商品贸易方面,中国从美国进口较为有限。

未来如果美国在吸引制造业回流、推动再工业化方面取得实质性成效,双方产业内贸易规模可望迅速扩大.中国进口需求与美国出口能力进一步匹配,或可更好地解决贸易不平衡问题。

五、资本回流方式变化是平衡双方利益的关键

多年来,中美之间国际收支平衡存在以下机制:中方从美方获得大量经常项目顺差,同时在资本项下,大量顺差以中国外汇储备资产配置方式回流美国。这是美国长期容忍贸易不平衡状况的内在原因。近年来,上述平衡正在发生重要变化。一是中国开始将部分对外资产从美国国债为代表的高安全性、高流动性、低收益性资产,转化为“一带一路”基础设施为代表的低安全性、低流动性、高收益性资产。二是中国扩大对美直接投资的愿望强烈,其中的产业类并购投资受到美国的诸多限制。

综合考虑经常项目资本项目,双方利益平衡应有三根支柱:一是中国扩大从美国的进口,美国不限制来自中国的出口;二是中国大体稳定持有美国国债的规模;三是美国放松包括并购在内的FDI审查,接纳更多来自中国的FDI。这样一来,双边经常项目失衡局面有望缓解,双边“贸易逆差—资本回流”格局基本维持,中方对美投资多元化格局有望推进。

数据整理:陈巧巧,东兴证券研究所

(张岸元 东兴证券首席经济学家 中国首席经济学家论坛理事)

——————

合作、版权请联系微信:Andrewlin1314