年报攻略理论篇

今天的这篇文章讲的是生物医药股财报的阅读技巧,也付费专栏【生叔存在的地方1.0】本周推送的重磅级文章《【行业笔记】生物医药股的投资逻辑》中的节选,

大概仅占到完整文章内容的1/8

,已经订阅的老铁可以直接打开专栏阅读。

Ps:

在专栏1.0中,每个月生叔都会重点来讲一个行业的研究框架和投资逻辑,这样1年后你就对数十个行业建立了远超他人的认知水平,妈妈再也不用担心我的投资了!

医药股也是股票,相比银行、保险等金融行业的企业来说,它的财报与一般企业的并无二致,譬如说增长趋势、资产负债表结构等等,但是由于医药行业的一些自身特点,可能关注要素与其他行业略有些差异。

我在这里简单说说我所理解的医药行业报表所要去特别关注的因素。

1

利润表部分

第一步,对各项业务作拆分。

医药行业中,有些企业很简单,就一个单一品种的药物占到公司营收贡献的90%,企业利润表直接反映具体品种的经营情况,这样的药企的报表分析相对简单些,最典型的就比如舒泰神、我武生物这样的企业。

但是大多数企业都是多个产品线,多个不同的业务融合起来在做,比如A股有很多公司既从事医药制造,又从事医药流通的业务。

从财务属性看,医药工业属于高毛利率业务,大部分毛利润都在40%-90%之间,净利润在10%-30%之间,而医药商业一般来说大约5%-8%的毛利率,1-2%的净利率

。

在收入端,医药商业是一个非常走量的业务,很可能在营业收入中占有很大比例。

所有在合并利润表中医药商业属于增收不赠利的业务板块。

还有更多的企业是原料药、仿制药、创新药研发等几块完全不同的业务线,而不同药物产品线发展的好坏,直接影响着不同的市场预期。

所以,我们在阅读一家生物制药公司的年报时,首先就是将各项业务的数据拆分开来看。

从哪里去找到这些业务进展情况的数据呢?

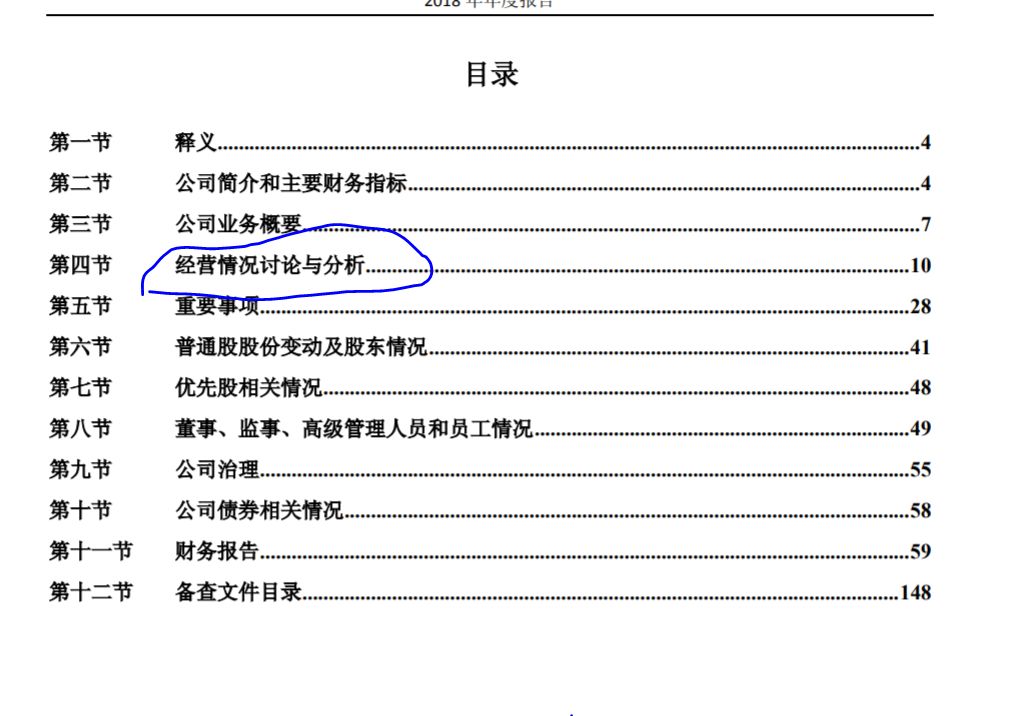

一般的企业都会把这些数据放在【经营情况讨论与分析】这一节里面披露。

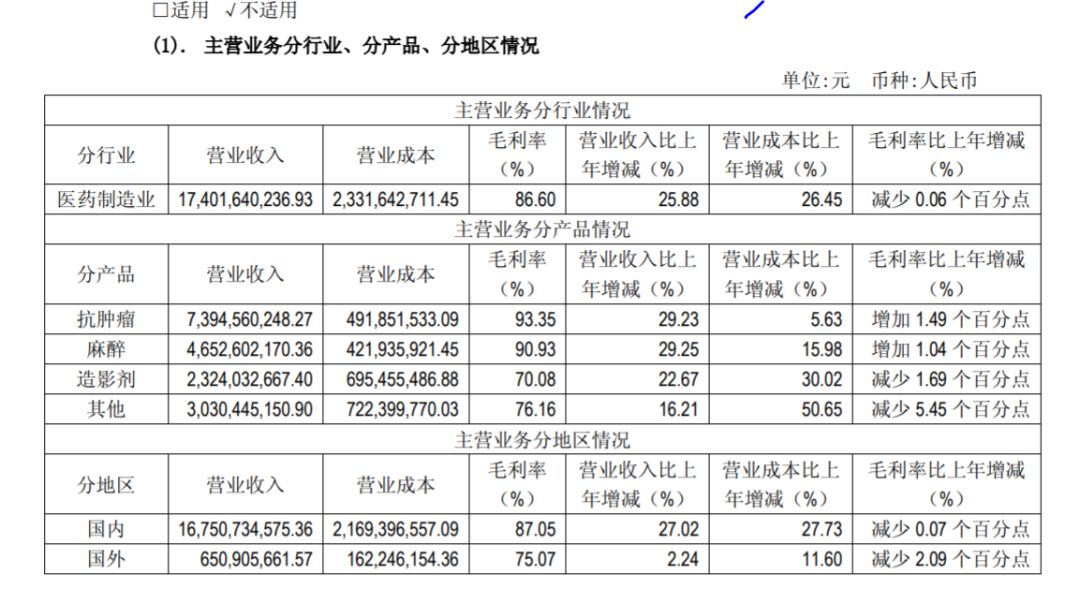

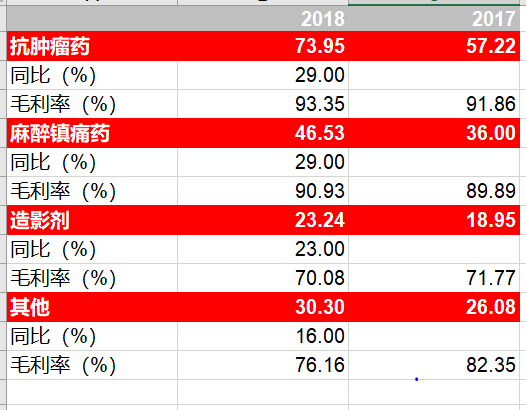

比如大恒瑞在这块当中按照行业、产品、地区三个维度进行详细的数据披露(恒瑞不从事医药流通业)

只要稍加整理,我就可以把这家企业发展的整体数据还原成具体产品的发展数据,这也是我们研究一家医药股最具体的基本功。

很显然,恒瑞主要是靠抗肿瘤药和麻醉药这两块业务给支撑起来的,并且它们的毛利率都在90%以上,都非常赚钱。

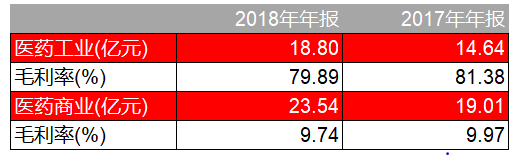

再来看另

外一个例子,片仔癀。

片仔癀从它的综合毛利率去看,你看到的数据是一个毛利率40%,净利润20%的一家盈利能力还算可以的企业,但实际上片仔癀这家公司的收入结构中医药流通业务有23.54个亿,占比接近50%,片仔癀这个主力产品它的毛利率高达80%,高毛利率代表什么?

代表垄断。

所以拆开来看,它的产品完全是一个具有垄断性特征产品。

如果一些公司披露的不详细呢?

还有一个办法,就是一般这种公司都会将不同的业务线放在不同的子公司里面去做,方便管理层管理,我们就先了解它各子公司所对应的业务,然后看一下这些子公司的发展情况就大致可以把企业财报中的数字还原成具体产品的发展情况。

所以不要轻易拿一个药企的合并利润表看毛利率、净利率以及费用率结构,有时候不一定准确。

第二步,搞懂每个产品增长背后的逻辑

把各项业务最近一年的增长情况都拆出来了,然后就开始分析每个产品增长背后到底是什么逻辑,即增长动力来自于哪儿,是价格驱动、还是销售驱动、还是其他那些因素?

对于任何产品我们都应该把额、量、价几个因素结合着看,销售额=销量✖售价。

一方面看销售额处于行业什么水平,比如同类型的药,适应症、成分(药效)、甚至价格都差不多,其他药厂的这款药最高纪录是卖了30亿销售额,你现在已经卖到25亿+了,大概率上是差不多要看到天花板了。

另一方面则是看价量之间的关系,我们就拿当时两票制推行后很多药企财务上的“异常”变动来举例。

两票制是什么意思在“上篇”中我们解释过了,现在来看看它的出现对部分原来低开票企业的财务会有什么影响。

我们假设现在某种药品,在销售到终端时的售价是100元,如果是之前低开票,它的出厂价是30元,还有70元实质上就是代理商的运营费用和利润打包。

对于制药企业来说,它的收入就是出厂价30元,然后自己会有一点点的销售费用,比如10元,然后成本是5元,所以它的利润是15元。

两票制后,很多企业的情况是按照100元出厂价确认收入,然后原来属于代理商的那部分费用就体现到制药企业的财报上了,但是从体外到体内的不会增加70元那么多,比如只增加了60元,与原来的10元合计在一起是70元。

那么这家企业现在的净利润就变成了25元,但是如果你去看它药的销量基本上没怎么增长或者增长的不是特别多,但收入/利润都出现了跳升,然后自己在报表里说业绩喜人。

呵呵,都是套路。

像这种没有销量、没有自己提价权的成长就是伪成长。

每种药品销售量的数据在哪里看?

还是【经营情况讨论与分析】。

把收入额拆成量、价也仅仅只是拆分的第一层,我们还能往下拆,最终的目的就是要搞清楚,每一个产品的量和价,它们背后的底层驱动因素到底是什么?

我这里例举几个比较常见的逻辑供大家参考:

①集采和招标逻辑

:

医药行业特点就是价格因素大于销量因素,毕竟不是一个普通消费品所谓的薄利多销的行业,你卖得再便宜,别人没病干嘛要买药吃呢?

就算有病的患者也不会因为价格变便宜了就多吃几片。

所以,明白了这个道理,以后你只要去看如果公司披露的某一个药物销量基本没变,甚至还大幅增加了,但是营业利润出现了断崖式的下跌,不用猜,一定受到了4+7集采的影响。

②渠道逻辑

:

一个药企的同一种药物,在医院和OTC的占比和增速是完全不同的,它销量变化的背后可能是渠道结构变化,我们只要根据渠道占比、销售额、增速这三个变量,去算账,最后就能算出是哪一部分的变化对整体销售额的敏感性最大。

③医保覆盖率

:

即企业某种药物,如果按照是否进入医保又可以拆分为,

已进入医保区域的增速、没进医保区域的增速、以及去年刚进入医保区域的增速三种

,然后就可以判断进医保这一变量对该药品弹性的影响。

④在不同级别医院的渗透率逻辑

:

大家应该要知道一个数据,

那就是全国三级医院现在大概是1500-2000家,二级医院大概是4000多家,剩下的基层医院数量不太确定

,反正比二级多。

这个逻辑其实非常重要,医药企业主要就是两大渠道,如果这两大渠道都铺满了,比如现在已经覆盖了一二级医院合计超过5000家,就意味着没啥增量空间了。

另外呢,什么样的医院层级注定了可以支撑什么样的品种,就比如抗肿瘤药,一针就是几万,1年的费用在四五十万,肯定主要的消费都是在三级医院,如果覆盖了1000多家三级医院说明就是极限了,就算再往二级医院去发展,边际效应也是快速递减的。

⑤在OTC渠道的覆盖逻辑:

其实和上一条类似,大致查一下全国有多少家药店的数据,一二三级城市各有多少,然后看看公司的某款药物目前的渗透率,对比对比其他成熟的药厂的覆盖情况,大致也能看到未来还有没有市场空间。

之前我看过一家药企,他突然从某一年开始连续2-3年净利润增速都超过了收入增速,结果我分拆开来看,原因就是OTC渠道的获利能力更好,它那几年都在拼命发展OTC渠道。

第三步就是拿单个药品,特别是畅销药品与同行业公司去对比。

如果你发现一个产品属性完全相同的产品,别人还比你早上市,但是别人这么多年里撑死了才做到5亿的销售额,你一上市短短2、3年就做到了大几十亿,你凭什么呢?

这里面就是有疑问的,有疑问不可怕,只要带着问题再深挖去找到它的合理性就行,最可怕的就是有疑问,但是怎么找都无法解答这里面的合理性。

第四步关注每项业务的毛利率变化情况

密切注意企业的毛利率水平,如果毛利率连续下降就要引起注意,这代表企业生产的药品可能被市场上其他药品所取代,这也是一个致命打击。(2018年3月)

2

资产负债表部分

重点关注应收和存货

我们观察一家药企,不要把注意力全放在产品和研发管线上,因为药企本质上还是偏消费品属性的企业,即它说到底还是个卖货的,商业模式和其他卖货的企业没有太大本质的区别。

一般对于这种卖货的企业,我们会关注财报中的什么?

存货和应收账款对不对?

前两天写的东阿阿胶了解一下?

照例,我们在看利润表之前先看一下资产负债表,先做个体检。

在这里大家再记住一个数据,医院给药企的账期大约是3个月,也就是说,对应到公司财报上的应收账款周转天数应该在90天上下

,有时看到的企业多一点,100天-110天都还算合理,再高的话就有点问题了。

所以,如果资产负债表体检不合格,光看利润表增速是没用的,有的医药股你看上去好像很便宜,十几倍估值,再看它的成长质量,被吓一跳,应收账款和存货同时高企,市场是很聪明的,像这样的企业10倍估值都嫌贵。

我们不断寻找的是高价值企业,去挖掘有质量的成长,体检下来没问题,我们再去讨论研发管线、产品天花板、估值才是正确的路径。

3

研发和管线部分

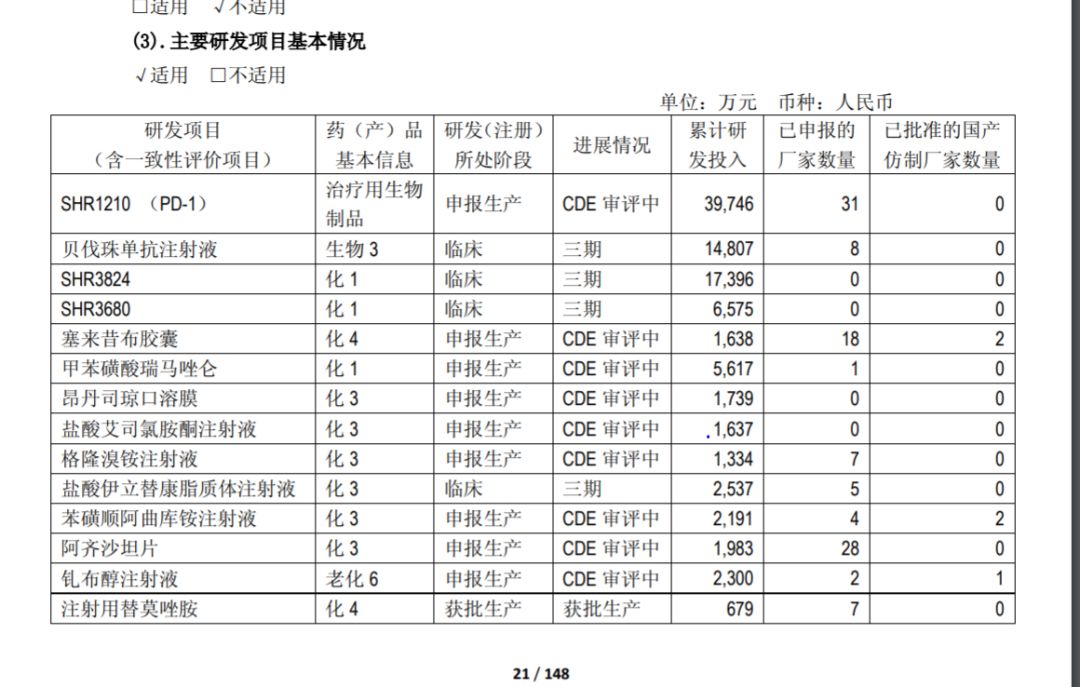

可能大家对【研发管线】这个词比较陌生,简单来说,你可以将医药公司的研发管线理解为产品线,它不仅体现的是哪一款药物这样的产品信息,还会包括这款药物整个研发过程的信息,比如目前推进到了什么阶段(临床前、哪一期临床,预计什么时候上市)

这些信息还是会出现在年报中的【经营情况讨论与分析】部分,像下面的这张表格【主要研发项目进本情况】中每一个项目对应的就是未来的一款药物,这里面每项数据都挺重要的,比如根据所处阶段和进展情况可以预期这款药物的上市时间,顺着这个逻辑再去推它的销售峰值会出现在哪一年。

再比如“已经申报厂家数量"和”已批准的国产仿制厂家数量"直接决定了你这款药上市后的竞争结构。

我们评估企业新上市药品的未来潜力,一般都是看看国内市场有没有现成的对标产品,如果国内没有但国外有,要多考虑国内外用药结构、报销政策等方面的差异。

就比如贝伐珠单抗目前是没有已经获批的厂商的,假如有的话,我们可以对比1)现有国内贝伐珠单的用药量和用药金额 2)看贝伐珠单对应病症之前的重磅级药物的现有体量 3)看看国外同类药物的销售情况。