市值风云APP原创作品 欢迎转发,转载需授权

作者 | 维尼熊

编辑 | 小鲨鱼

三维丝,名字取得挺性感,非常了解风云君的观影喜好——咋一看还以为是卖丝袜的,其实人家是搞环保的。

三维丝2010年2月在创业板上市,上市头几年还比较风平浪静,而最近一段时间,这家公司戏码不断,各种狗血剧情集中爆发,特别是这家公司的股权争夺战场面火爆剧情丰富,拍出来就是一部新版《甄嬛传》。

不过这个剧本很多媒体已经报道过,风云君就不跟着鹦鹉学舌凑热闹了——因为风云君苦练本领,就是为了让大家多学到新姿势,得到新刺激、新快感滴。今天风云君跟给大家聊聊三维丝财务方面的故事。

故事,就从它2016年的年报说起。

1、审计师say no!

2017

年

4

月,三维丝发布了

2016

年年报,财务数据相当惊艳,营收、归母净利润、扣非后净利润等几个核心财务数据均大幅增长,其中归母净利润

2.2

亿,同比暴增

220.32%

。

这样的好成绩,原本是值得开轰趴吹香槟庆祝的。霸特,年报的审计师却一脸懵逼,在审计报告中赫然发表了“无法表示意见”的审计意见。

这就好比在一个刚化好妆的美女脸上泼了半斤墨汁,半边是西洋水彩,半边是国墨山水,这画面还能看么?

那么审计师为何“无法表示意见”?

关键点是一家叫做齐星电力的公司,齐星电力是三维丝一个非常重要的客户。

2016年度,三维丝两个下属子公司北京洛卡和厦门洛卡,分别对齐星电力确认收入8918.75万元、2407.11万元,共计1.13亿。

截止到2016年12月31日,北京洛卡应收齐星电力长期应收款1.04亿元,计提长期应收款减值准备208.7万元;厦门洛卡应收齐星电力长期应收款1.47亿元,应收账款2515.76万元。三项应收款共计2.77亿(不含减值准备)。

这个齐心集团(齐星电力母公司)是山东的一家大型民营企业,以铝产业深加工、热电联产为主导产业,原本势力颇为雄厚,

但是在2017年3月,齐星集团爆发资金链危机,引起轩然大波,根据众多媒体报道,2017年3月28日齐星集团全面停产,债务高达上百亿元。

三维丝的审计师去现场调查,发现以下关键信息:

1、目前齐星电力共有11台锅炉,只有3台锅炉在正常运转。

2、齐星集团的清产核资已于2017年4月20日正式启动,齐星集团的公章由“金融债委会现场工作组”掌控,

所有债权偿还安排需要在清产核资完成后才能制定具体相关重组方案

。

3、邹平县政府相关负责人表示齐星集团由于“短融长投”,债权债务关系极其复杂。目前无法提供对齐星电力债权人的还款计划,所有债权偿还安排必需根据清产核资的结果才能制定具体相关重组方案。

基于以上事实,审计师对于北京洛卡以及厦门洛卡对齐星电力2016年度确认的收入(1.13亿)是否满足收入确认条件(即与合同相关的经济利益很可能流入)以及应收款项(2.77亿)减值计提是否充分的事项,无法获取充分适当的审计证据予以确认。

另外,北京洛卡这家公司有点特殊,这个子公司不是三维丝亲生的,是2014年收购得来,

账面上还趴着1.69亿商誉

。

虽然三维丝自己请了一家评估,得出的结论是北京洛卡权益价值3.8亿,商誉未发生减值。但是齐星电力是北京洛卡的第一大客户(占其总营收将近一半)和利润来源,现在齐星集团爆发资金链危机并进入了破产重整阶段,这对于北京洛卡的负面影响可想而知。

所以审计师“对于截止2016年12月31日北京洛卡商誉168,601,066.74元是否存在减值,我们无法获取充分适当的审计证据”。

基于上述原因,审计师无法对三维丝2016年年报发表了“无法表示意见”的审计意见。

风云君对于审计师“无法表示意见”没有疑问,但是对三维丝计提的关于齐星电力的应收账款坏账准备金额有疑问。

2、年报“硬汉”

根据媒体报道和审计师现场调查情况,齐心集团深陷财务危机是铁板钉钉的事实,齐星集团已经被外部单位接管,清产核资已经启动,实际上已经进入了破产重整的境地。

在这种情况下,三维丝对齐星电力2.51亿长期应收款按照2%来计提减值准备、2515.76万元应收账款计提坏账准备不足5%,肯定是不合适的,根本就没有遵循会计谨慎性原则。

同时,三维丝收购北京洛卡时形成的1.69亿元商誉没有发生任何减值,也是无法令人信服的!

因为齐星电力是北京洛卡2016年的第一大客户和最重要的利润来源,现在大客户实际上已经破产了,必然会对北京洛卡的经营产生重大影响,这一点在2017年上半年就已经得到证明。

其商誉减值的迹象实际上已经非常明显。

那么三维丝为什么要硬扛呢?

我们再来看三维丝2017年的半年报。

在三维丝17年半年报中,三维丝不再硬扛,对于齐星电力的应收款按照50%的比例来计提了坏账准备,金额约1.32亿,是三维丝2017年上半年巨额亏损(1.87亿)的最主要原因。另外,北京洛卡的业绩直线跳水,上半年营收只有区区57.28万,暴亏5968.52万。

虽然在半年报中三维丝仍然没有对北京洛卡的商誉进行减值,但是风云君判断到年底时三维丝必然会对北京洛卡计提商誉减值准备,因为亏损已成定局,已经到了“洗澡”的时候了!

3、真相大揭秘!

现在问题来了,为什么三维丝在2016年年报中没有按照会计谨慎性原则

来计提齐星电力的应收款坏账准备,也没有对北京洛卡的商誉进行减值,而是甘愿承担被审计师出具无法表示意见的审计报告风险,这背后有没有什么玄机?

风云君认为这里面的玄机有两个。

一方面是从财务报告角度来考虑。

如果三维丝2016年计提了大额坏账准备并进行商誉减值,其2016年很可能陷入亏损,而2017年的盈利能力依然堪忧,如果连续两年亏损,必然会被ST;

同时,如果三维丝连续两年被会所出具无法表示意见的审计报告,则将被暂停上市。

但是,如果一年(2016年)盈利同时被出具无法表示意见的审计报告,另一年(2017年)亏损同时没有被出具无法表示意见或否定意见的审计报告,则三维丝既不会被暂停上市,也不会被ST。

这是三维丝在2016年选择硬扛,而在2017年选择“顺其自然”的重要原因。

第二方面在于北京洛卡的业绩承诺。

北京洛卡是三维丝2014年收购过来的,北京洛卡承诺2014年、2015年、2016年经审计的归母净利润分别不低于人民币2650万元、3313万元、4141万元。

北京洛卡2016年实现净利润4029.47万元,比业绩承诺只少111.53万元。如果北京洛卡在2016年对齐星电力应收款计提50%的坏账准备,北京洛卡必然是亏损的,那么原股东要补偿的业绩将达数千万元。

但是2017年北京洛卡已经过了业绩承诺期,即使亏损也不需要承担业绩补偿。

风云君认为这是北京洛卡不愿意在2016年对齐星电力计提大额坏账准备的关键因素。

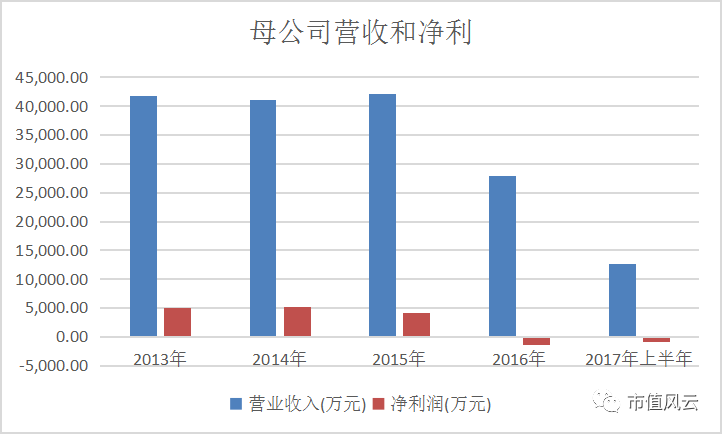

三维丝2010年上市以来,其王牌主力一直是母公司三维丝公司,合并报表中三维丝贡献了绝大部分的营收和净利。

但是从2016年开始,母公司三维丝业绩直线跳水,开始出现亏损,具体见下图:

我们从上图可以看到,2016年三维丝公司营收出现大幅下降,净利润亏损1395.23万元。2017年上半年,局面依然没有出现好转,净利润亏损960.86万元。

至此,第一军团三维丝基本上已经扑街。

第二军团是北京洛卡。

三维丝自2013年开始谋划收购北京洛卡,实际到2015年才完成股权变更登记,北京洛卡才正式进入三维丝的合并报表,成为三维丝军团中的第二大主力。

2015年,北京洛卡实现营收2.35亿,净利润4217.48万元,正式加冕三维丝的主力军团。

但是好景不长,2016年营收开始下滑,当年营收1.82亿,净利润4029.47万元,

这还是在不考虑对齐星电力收入确认条件和计提大额应收款坏账准备的情况下才实现的。

到了2017年,北京洛卡业绩迅速扑街,上半年营收只有57.28万,净利润亏损5968.25万。

第二大主力北京洛卡也已然扑街。

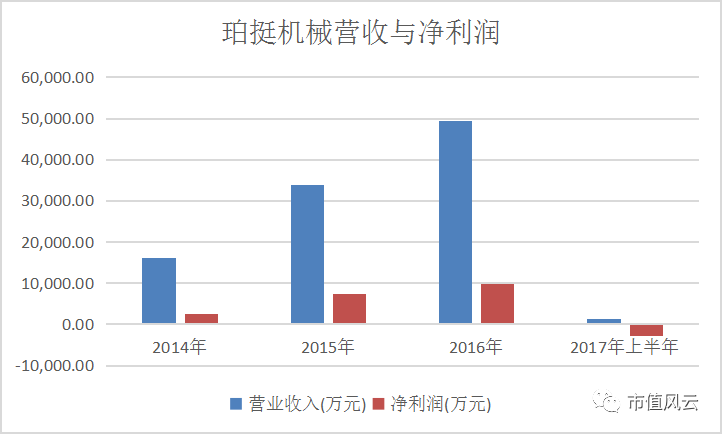

第三军团珀挺机械工业(厦门)有限公司(以下简称“珀挺机械”)。

早在2014年7月,三维丝通过增资方式入股珀挺机械,当时估值2.6亿,三维丝占股20%。2016年,三维丝支付了7亿元人民币的高昂对价,收购了珀挺机械剩余80%的股份。

珀挺机械这家公司的业绩一直貌似不错,特别是2016年,为三维丝贡献了营收4.94亿,净利润9831.95万元,是三维丝的第一大功臣。

但是2017年上半年,这家公司的业绩也莫名其妙的发生了不可思议的大变脸,

营收只有1237.95万元,同比暴跌95.04%,净利润亏损2893.25万元,同比暴跌了158.38%

(注:16年上半年该公司营收2.49亿、盈利4955.64万元)。

珀挺机械2014年至2017年上半年营收和净利情况:

如果说北京洛卡业绩暴跌还情有可原,那么珀挺机械的业绩暴跌就显得格外莫名其妙了。从最近三年的业绩变动趋势来看,珀挺机械营收和净利一直都是稳健增长。为什么到了2017年上半年,业绩出现了如此剧烈的波动?

这绝对不是一种正常的现象,“必有蹊跷,元芳,你怎么看?”

风云君推测是否有这种可能:这家公司是在故意隐藏收入和利润,因为三维丝2017年的业绩亏损已经是不可避免的事情,既然如此,那么索性让其在2017年亏个够,然后来年演一出绝地反击的大戏,扭亏为盈,然后又可以在市场上跟小伙伴们愉快的玩耍了。

不知道风云君预测得对不对,我们就请时间先生来作证吧。