01

上周有朋友说想让船长说说建行,这不刚好上周,建设银行公布了 2017 年年度报告。

船长就借这个机会给大家讲一讲建设银行吧。

按照惯例,咱们先从年报入手,看看它的经营状况。

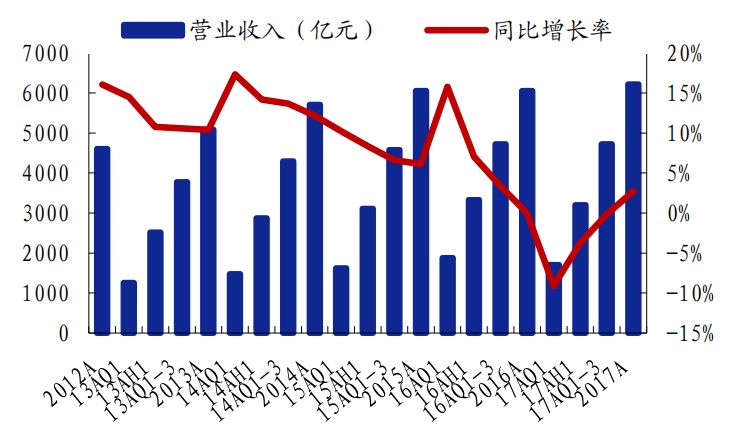

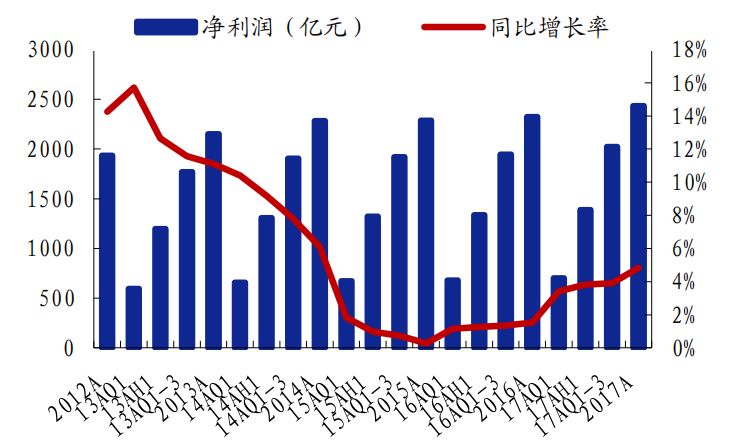

根据年报披露,公司 17 年实现营业收入 6216.59 亿元,同比增长 2.74%;实现净利润 2436.15 亿元,同比增长 4.83%;17 年末,公司不良贷款率为 1.49%,较 16年末下降 0.03 百分点。

营业收入与净利润增速延续 17Q1-3 回升态势。2017 年,公司营业收入与净利润增速分别较 17Q1-3 提升 2.86 与 0.92 百分点。

营业收入与净利润增速延续 17Q1-3 回升态势。2017 年,公司营业收入与净利润增速分别较 17Q1-3 提升 2.86 与 0.92 百分点。其中,营业收入时隔一年重回增长。

这次公司盈利改善的主要原因是利息净收入实现较快增长,17 年净利息收入同比增长 8.30%。

2012-17 年公司营业收入及增长率:

2012-17 年公司净利润及增长率:

02

船长做了一下功课,觉得主要受益于以下几方面:

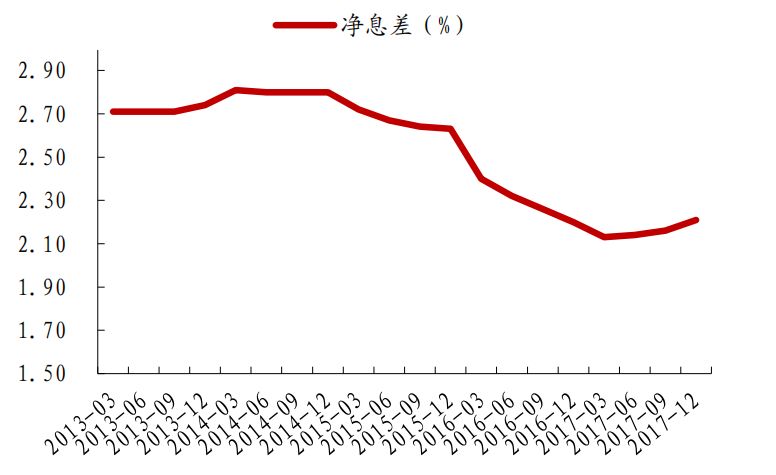

净息差企稳回升。

2017 年,公司净息差为 2.21%,较 16 年提升 0.01百分点,较 2017Q1 的低谷提升 0.08 百分点。

2012-17 年公司净息差:

03

船长觉得按照现在的形势来看,公司负债结构稳定,资产端收益率有望上行,18 年公司净息差企稳回升可持续。

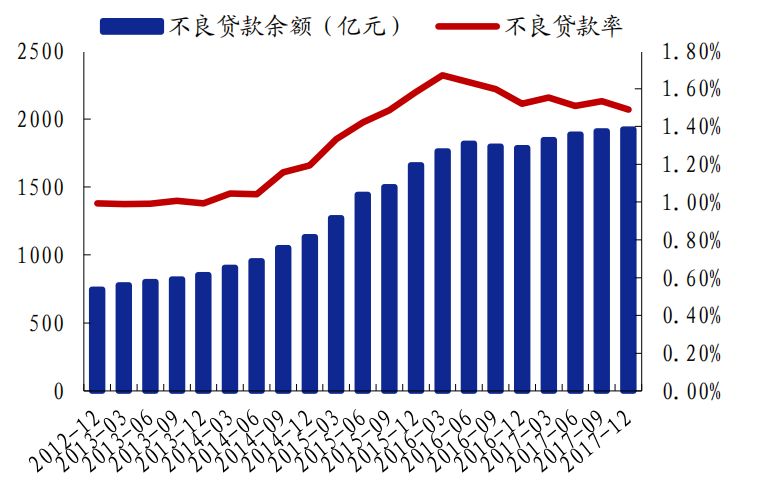

资产质量进一步改善,拨备计提力度加大。

17 年末,公司不良贷款率为 1.49%,环比下降 0.01 百分点,较 16 年末下降 0.03 百分点。逾期贷款自 2010 年首次实现双降。

17 年,公司基于审慎原则足额计提贷款减值准备,资产减值支出 1273.62 亿元,同比增长 36.65%。

受益于此,公司拨备覆盖率较 16 年末提高 19.7 百分点至 171.08%。

2012-17 年公司不良贷款余额及不良贷款率: