更多、更及时的干货内容,请关注扑克投资家网站

本文为

潮汐公开课

第0

65

期纪要(03月12日)

嘉宾:

鑫田基金顾问

潮汐智咖

刘博

转载请联系微信号puoker授权

扑克导读:

三月,美联储如期加息,市场表现是美元跌,黄金涨,美股指数表现也不怎么样。好像是加了个假息似的。其实美元加息周期是定的,不过美元货币条件是明紧实松的。

虽然英国正闹着脱欧的后半场戏,欧盟的实际经济表现不俗嘞,总体来讲,欧洲在逐步走向复苏。全球贸易量已经有了明显反弹,所以即使美元加息,新兴市场货币并没有像以往那样,见美元加息如怕虎,比如川普墙南边的墨西哥比索就很挺。从实际有效汇率讲,美元中期还会继续弱下去,而它老表英镑和邻居Mexico比索表现都不会差。

详情,请细读扑克财经旗下潮汐公开课065期纪要,本次公开课重磅讲师是鑫田基金顾问潮汐智咖刘博先生,更多交流可扫面尾部二维码,向刘总提问。

今天我讲的题目是对当前外汇市场的一些判断,这个判断不是短期的,因为大家都知道外汇市场的波动很大,影响因素也很多,所以这个判断是基于中期(大概一个季度到两个季度)的一个判断。

潮汐公开课给我安排的题目是美联储加息以后的外汇市场的演变,所以我想先跟大家简要的介绍一下美联储加息的情况。美联储如期加息,市场普遍的解读是耶伦的发言偏鸽派,两点内容使得市场认为她的发言比市场的想象的要鸽派。

首先是关于美联储缩表的问题,耶伦在演讲中说到,并不是基准利率上调了就一定要缩表,这是体现她偏鸽派的一点。

还有一点是,声明中有一小段,原来的表述都是only gradual increase in the federal funds rates,这次删掉了only,但是在记者会中有人问到这个事情的时候,耶伦极力地描述删掉only这个词没有特殊的含义。

基于这两点,市场普遍认为这次发布会偏鸽派,所以当天我们看到美元指数和美债收益率回落、黄金和美股大幅上扬这么一个市场反应。

但是我认为这次美联储加息和以往有明显的不同。这个明显的不同不在FED而在于其它央行的反应,

这可能是我们做外汇投资时需要密切注意的。这个反应是什么呢?无论是2014年,2015年,甚至2016年,

全球主要央行的货币政策是分化的。

即美联储的政策是往回收的,但是全球包括中国央行、BOJ、BOE、ECB在内的央行的货币政策和美联储的货币政策有一个比较明显的分化。

但是今年3月加息以后,我们看到全球央行货币政策由分化转为趋同。

16号美联储加息以后,中国的反应很快,在当天的公开市场操作中,上调了逆回购和SLF的利率,

央行在公开市场的这种操作使得利率迅速上调。BOE(英格兰银行)也表示如果通胀超过2%太多或者时间太久,要考虑加息。此前ECB的Draghi也向市场传递了一个偏鹰派的信号,这是我们应该注意的。

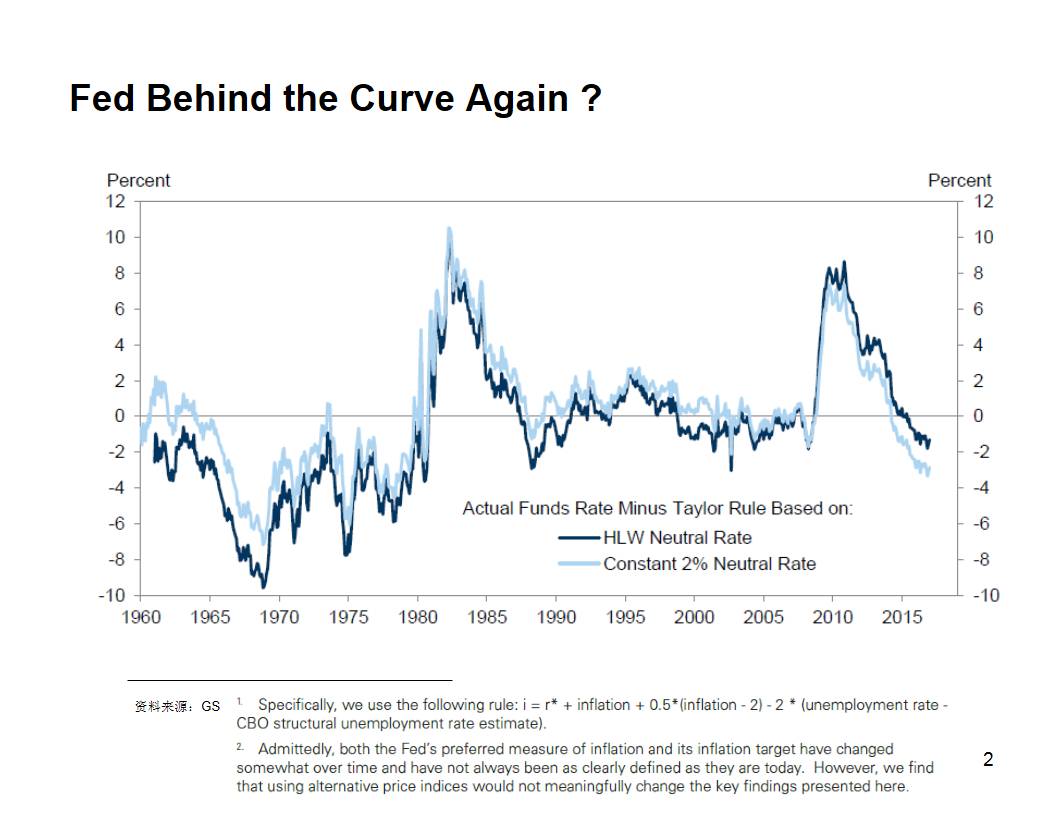

我们可以看到美联储如期加息以后市场的反应。市场上之前有很多的解读,大家进行了充分的预期,然后靴子落地,现在美元指数从102回落到100,债券收益率也有所回调。但是我们还要看当前美国的货币条件(financial condition index)。

我们所用的美联储的货币条件指数通常是高盛的或者摩根史丹利所计算的美联储当前的货币条件指数。无论用哪个,我们都可以看到,

从去年年底一直到现在,美国的货币条件一直越来越宽松,并且宽松程度显著超过了2016年和2015年的水平。

从去年11月一直到现在,美联储的货币条件相当于降息0.75个百分点,也就是说,

虽然FED如期加息,并且说今年要加息三次,明年要再加息三次,但是就目前来看,本次加息显然不足以抵消美国宽松的货币条件。

也有一些研究机构用泰勒规则计算出一个美国应该有的中性的利率水平,最后的计算结果表明现在美联储的利率水平要比它的中性利率水平低一到三个百分点,这些都表明美联储虽然处于一个渐进式加息的过程,但是

它的货币条件其实是明紧实松。

之后美联储的加息路径到底是继续维持这么一个宽松的货币条件呢,还是会像60年代中期70年代初期一样,维持一段时间宽松的货币条件之后,加息频率和加息速度迅速超过市场预期,货币条件大幅收紧呢?这需要我们密切关注。

另外,关于这次美联储的加息,大的宏观背景上,大家可能要注意欧洲经济的复苏和中国经济在底部阶段性的企稳。欧洲的情况比大家此前想象的要好,主要表现有:欧洲现在的失业率为9.6%,是过去7年以来的最低水平;CPI回升到了2%,已经接近欧央行通胀的预期目标;PMI回到55.4,超过了2014年的高点。我后边再介绍中国的情况。

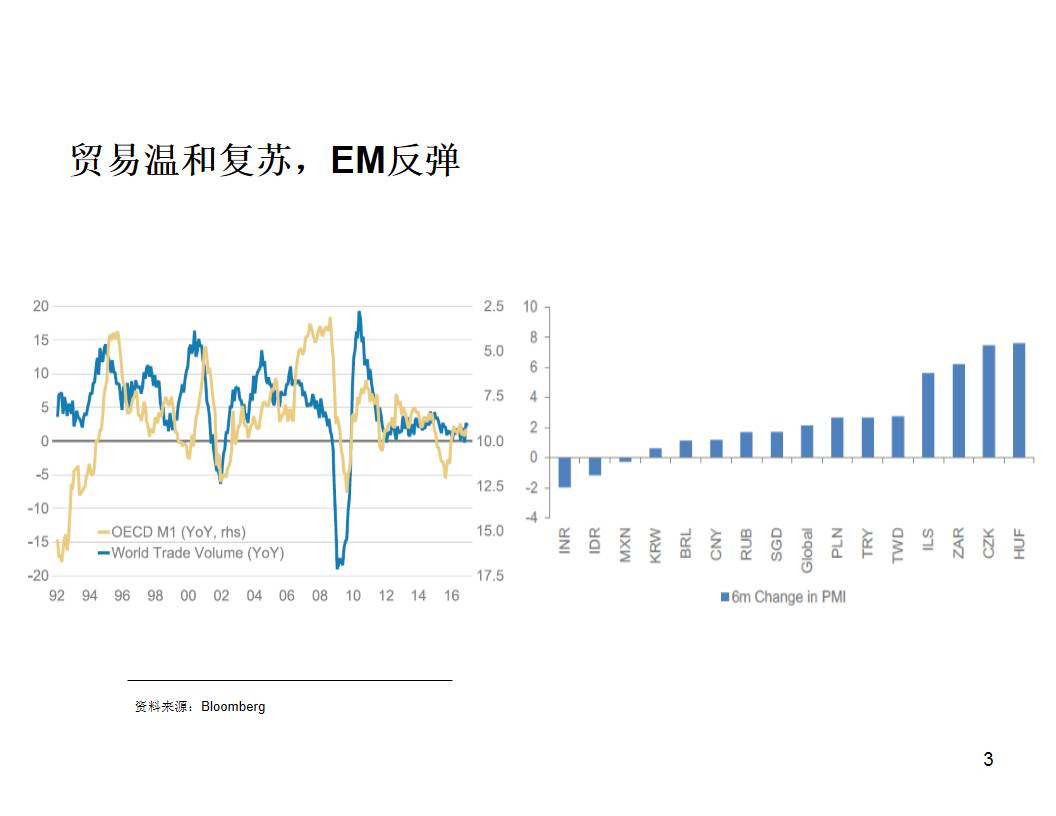

为什么要谈欧洲和中国呢?欧洲和中国在全世界的经济中占很大的份额,所以欧洲的复苏和中国的阶段性企稳带来的国际宏观背景是全球贸易经历了2015年和2016年的极度低迷以后,现在有一个温和的复苏,并且

这种复苏不仅仅反映在价格上,如果剔除价格因素,今年全球贸易在贸易量上也有一个明显的反弹。

很多新兴市场国家都是外向型的经济,贸易依存度很高,也有很多新兴市场国家是资源国,主要依靠出口大宗原材料,所以他们对贸易复苏的弹性很高。之前美联储很多官员纷纷出来讲话,提高市场对三月份加息的预期,总体来看,全球市场对这次美联储加息的反应很温和,

新兴市场的汇率是普遍走强的,这是我们需要关注的。

关于这次美联储加息,我想强调的主要是两点:第一点,大家要注意全球的货币政策不再是分化而是收敛,全球的货币政策都是向收紧的方向在转。第二点,要注意的

一个宏观背景是新兴市场经济受益于全球贸易的复苏,没有出现以往的FED收紧政策后,汇率贬值和外汇大规模流出这种恶性循环。

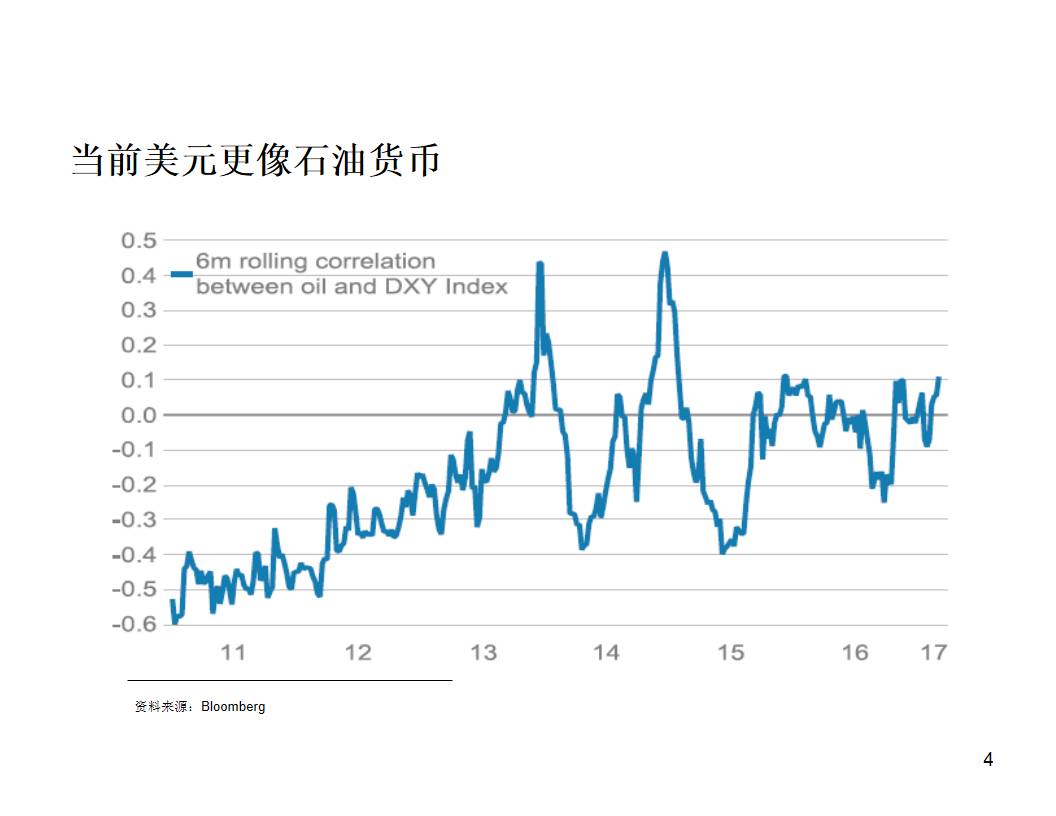

还有一个是美元。从传统上看,由于石油是按美元来计价的,所以美元和石油是反向变动的,但是从去年年底一直到现在,我们观察到的一个现象是,油

和美元由原先的反向变为现在的同向变动。

当然这里边有很多深层次的原因,比如美国的页岩油生产,

美国原来是石油消费国,现在越来越像石油生产国。

再比如油价上升带来全球通胀预期的上升,

由于日本BOJ的长端利率被固定住,通胀预期上升有利于日元贬值

。日本是一个石油净进口国,油价上升,恶化日本的经常项目,日元大幅贬值。

因为日元在美元指数中的权重很高,所以也会表现为美元升值。

此外还有美国自身经济结构的变化,石油对美国的就业有拉动效应,通过就业数据的渠道最终反映为美元走强。现在的基本事实是美元原来和石油的反向变动比较明显,现在更多的表现为同向波动。

我主要从这几个角度跟大家探讨一下为什么16号美联储如期加息之后开始走弱。虽然我刚才说,耶伦在发布会上有两点发言明显表现出了比较鸽派的论调,让市场认为该抛售美元,但实际还有更深层次的原因导致了美元加息后开始走弱,总结下来有三点:

第一、全球的货币政策包括欧元区的货币政策开始往回收;第二、新兴市场受益于贸易的复苏;第三、石油价格的回落。

美元指数在加息以后开始走软,并且在未来一到两个季度内,我对美元短期或者中期的看法是偏负面的。何时美元会走强呢?可能就是我之前说的那些因素反过来的时候。我们一定要看到通胀预期的回升、油价的回升、还有FED加息不再behind the Curve,使美国的货币条件能够收紧、美国的真实利率上升,可能才能促使美元指数的走强。现在来看,这些条件暂时不具备,所以短期内美元指数有所回落,并且我认为可能还会继续降低。如果把目光放长,我同意美国已经进入了一个加息周期。从中长期的角度看,美国的十年期国债收益率会有一个向上的反转,是一个逐步回升的趋势。

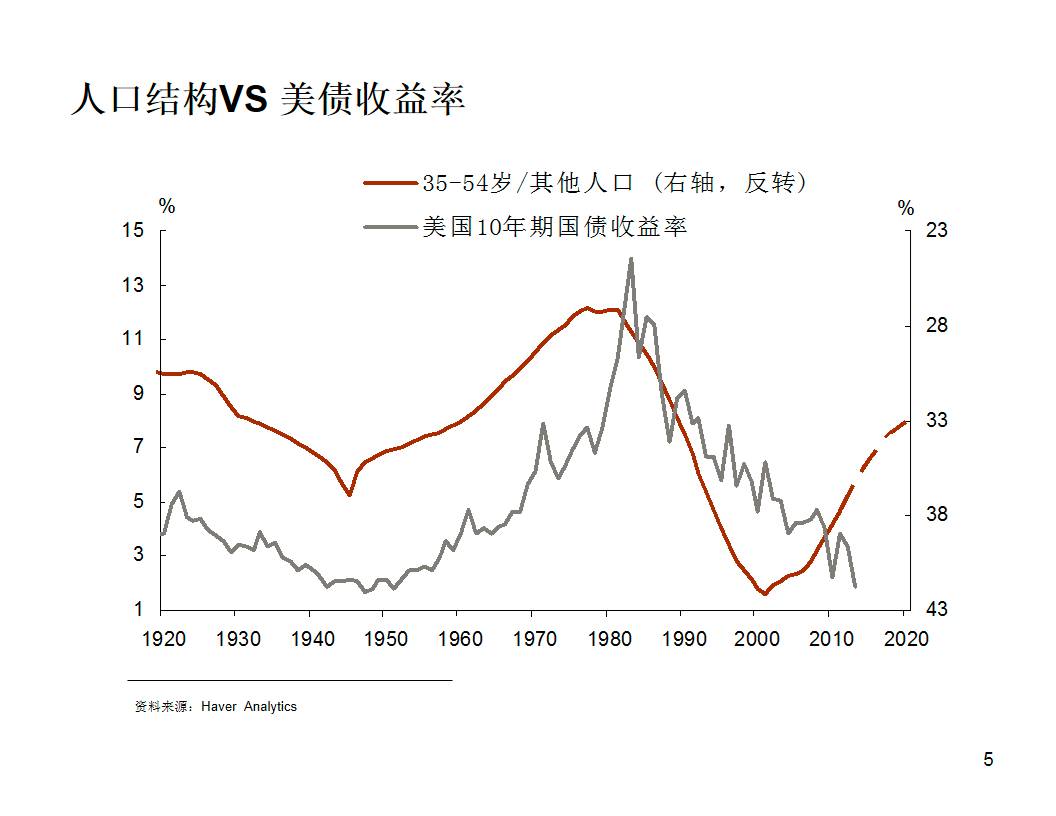

除了美联储的货币政策操作导致的利率上升以外,我想强调一个大家现在很少谈到的观点,就是美国的人口结构问题。美国35岁到54岁的人口占总人口的比例逐渐的下降,也就是说,美国也是一个逐渐走向老龄化的国家。从历史数据来看,随着美国走向老龄化,美国的储蓄率在已经很低的情况下,会进一步下降,从中长期的角度看,美国的十年期国债收益率未来具备上升的基础。

以上是我对美国的货币政策和对于这次加息的一些看法。现在我想和大家分享的是关于外汇投资的一些看法。如何进行外汇投资呢?我们要看它的估值。外汇有几种形态,大家常看的是双边汇率,比如说美元兑日元、美元兑欧元、美元兑人民币,这是双边汇率。

还有一个看汇率的角度是有效汇率。有效汇率又分为两种,名义有效汇率和实际有效汇率。所谓名义有效汇率,以美元来说,美元指数就相当于美元的名义有效汇率。如果我们再做一个欧元的指数,比如欧元兑对美元、欧元兑日元,欧元兑英镑,欧元兑人民币,欧元兑一揽子货币,按它的贸易进行加权平均计算出的指数就是欧元的名义有效汇率,这是汇率的第二种表现形式。

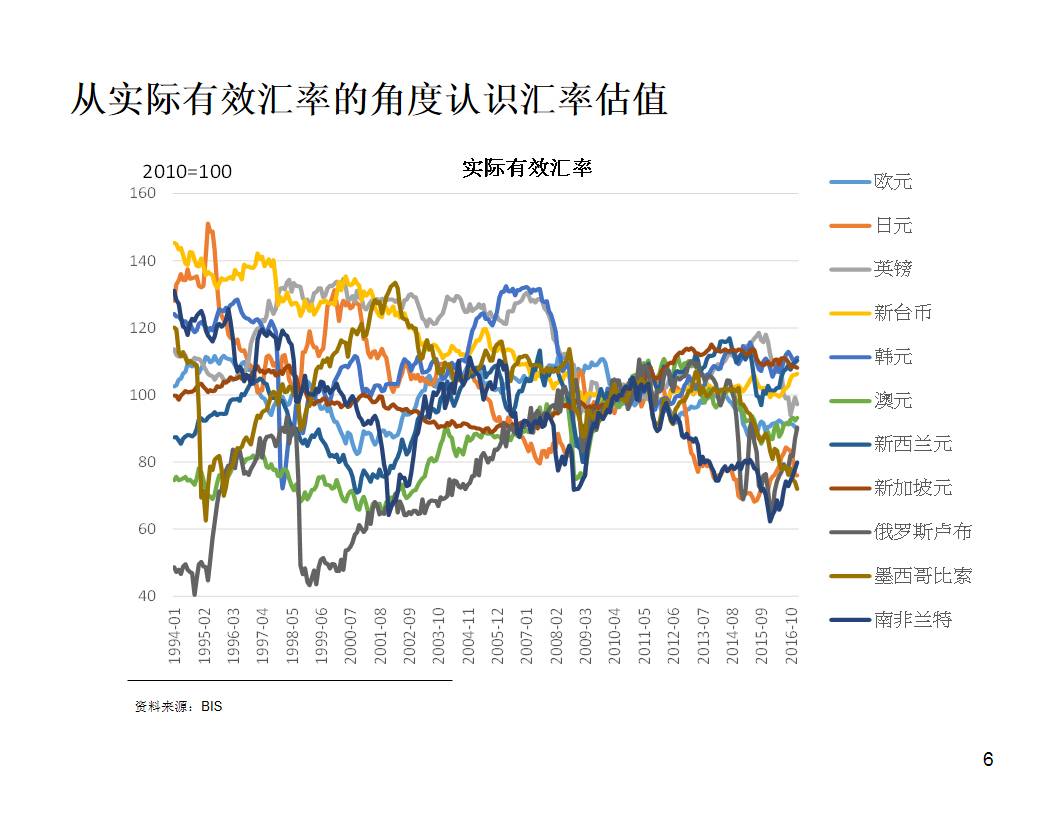

汇率的第三种表现形式是实际有效汇率。

实际有效汇率是在名义有效汇率的基础上考虑CPI通胀的问题。

比如说欧洲和日本的通胀关系、欧洲和美国的通胀关系、欧洲和中国的通胀关系。考虑到两个国家之间通胀的比率,剔除通胀因素以后,计算得出实际的汇率。

上边这个图是BIS按我刚才所说的方法计算的主要货币的实际有效汇率。之所以要和大家分享实际有效汇率这个概念,是因为我们进行外汇投资,首先要了解汇率是处于高估还是低估状态。我们一直说人民币现在处于高估状态,市场现在也在说墨西哥比索处于低估状态,英镑处于低估状态。

我们所说的高估和低估都是相对于它的实际有效汇率而言的。

从实际有效汇率的角度看,如果按最近

20多年的历史长期均值来看,欧元大概低估了11%,日元低估了24%,英镑低估了16%,新台币低估了7%,韩元高估了4%,澳元高估了10%,新西兰高估了13%,新加坡元高估了7%,卢布高估了14%,墨西哥比索低估了26%,南非的兰特低估了14%。

这是从实际有效汇率的角度评判的外汇的估值。从实际有效汇率的来说,

日元低估了24%,是否意味着日元就要大幅升值呢?未必。也就是说,估值只是我们进行外汇投资的一个参考因素,它是一个必要条件,但是并不是充分条件。

为什么这样讲呢?作为一个大国,它完全有能力使它的汇率在偏离均衡点的位置上维持很长时间。811汇改以来,人民币处于高估的状态,但是无论是海外的对冲基金还是国内的一些投资者都很难通过做空人民币获利,因为中国是一个大国,人民银行有很多方式可以使自己的外汇水平偏离均衡位置很长时间。但是实际有效汇率可以作为我们投资的一个基准,作为我们认识汇率的一个基础。

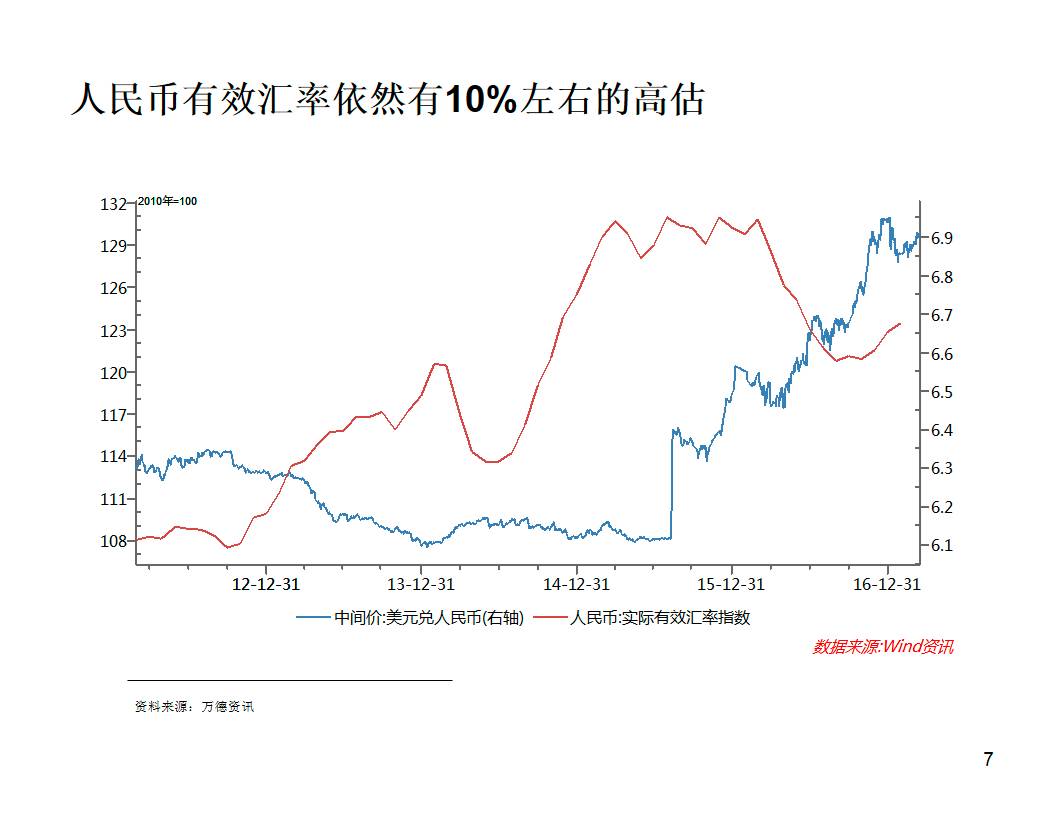

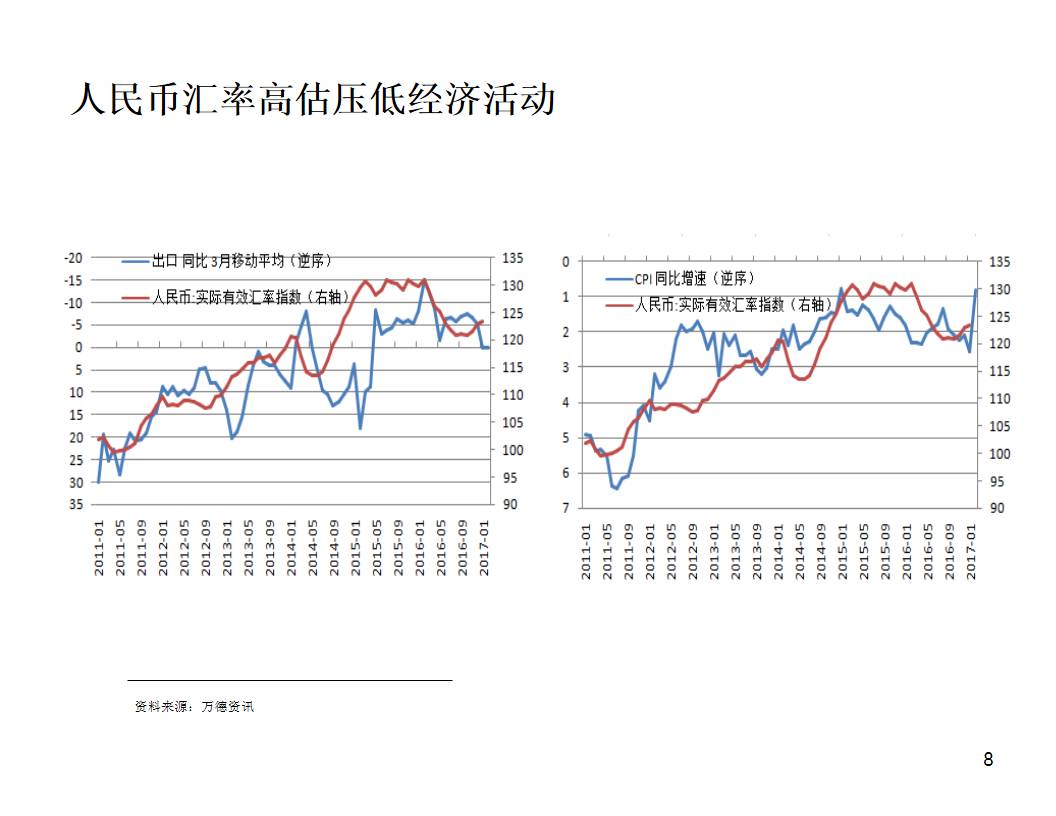

刚才谈到了人民币,二月份的数据大家也都看到了,中国2月份的出口同比增速只有负的1.3%,中国2月份的CPI只有0.8%,这两个数据都是明显低于市场预期的。但是就像我刚才所说的,今年全球贸易活动比过去要积极很多,

同属亚洲国家,也有春节因素,但是台湾地区2月份的出口是28%,韩国2月份的出口是20%,新加坡2月份的出口是22%。在全球出口数据都不错的情况下,究竟是什么原因造成中国2月份的出口低于预期呢?再加上中国的CPI也偏低,我觉得其中一个主要的原因是人民币汇率的问题。

上边两个图分别是人民币的实际有效汇率和中国的出口以及CPI之间的长期关系。我们可以看到,人民币实际有效汇率保持在高位,对出口和CPI的压制很明显的。它的渠道主要是

通过抬升出口的成本和紧缩国内的需求来传导到实体经济中。

所以从这个角度和实际有效汇率的角度来看,由于2014年年中到2015年年中人民币兑美元汇率的僵化,造成人民币的实际有效汇率可能高估了大概20%,现在已经调整了10%,所以一个初步想法就是人民币的实际有效汇率可能仍然有10%左右的高估。

上面提到,做外汇投资的一个角度是实际有效汇率。

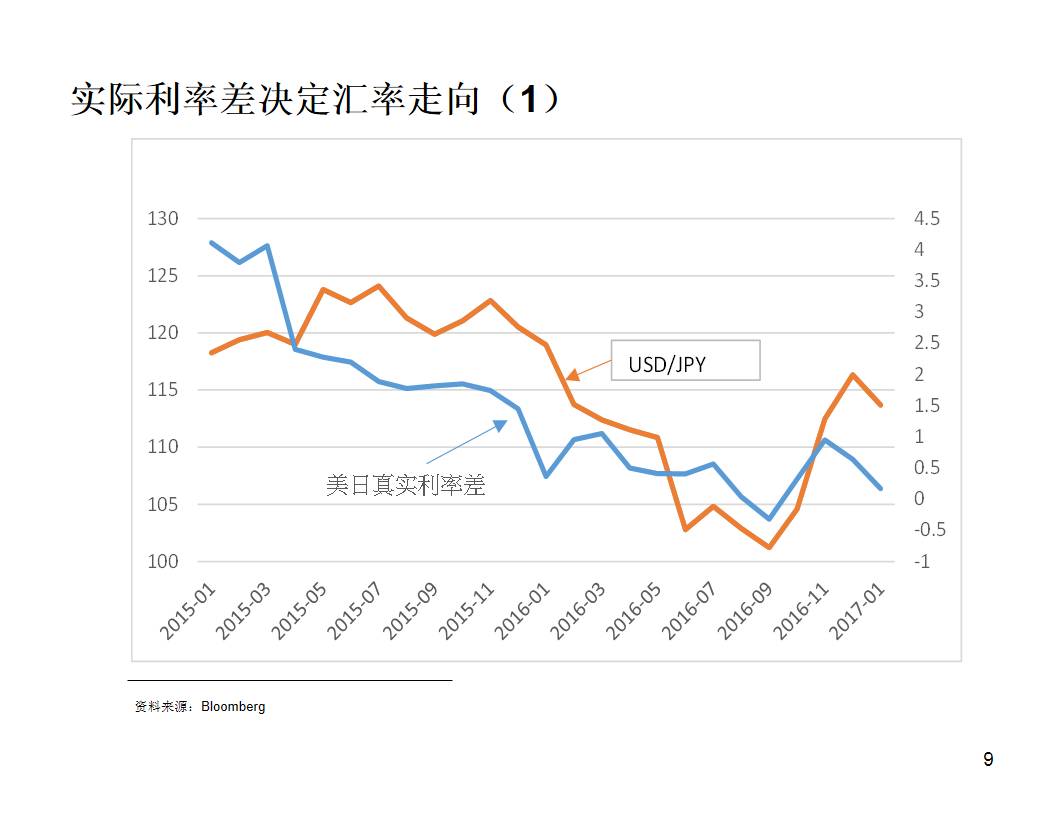

另一个值得大家注意的角度是真实利率水平,也就是实际利率水平对汇率的决定因素。

上图是美日实际利率差,也就是美国和日本的十年期国债收益率减去CPI通胀率后计算得到的他们的真实利率之间的差额和USD/JPY的走势。如果2016年大家进行外汇市场的投资,就会发现一个明显的变化是全年USD/JPY的大幅波动。2016年的5月份左右,当时的USDJPY还在110左右的水平,但是如图所示,当时一个非常明显的变化是

由于日元的通缩,它的实际利率维持高位,并且和美国的实际利率差明显拉大。

所以去年5月份的时候,由于JPY和美元之间的实际利率差在拉大,做多日元是一个很舒服的水平。从5月份一直到去年的8、9月份,USD/JPY回到了最低100以下的水平。此后由于美国大选的因素,美元指数走强,USD/JPY又大幅上升,也可以用上图的实际利率差解释。所以现在来看,由于美联储的加息有behind the Curve的行为,造成美国的实际利率,也就是剔除通胀率以后的美国国债收益率走软。

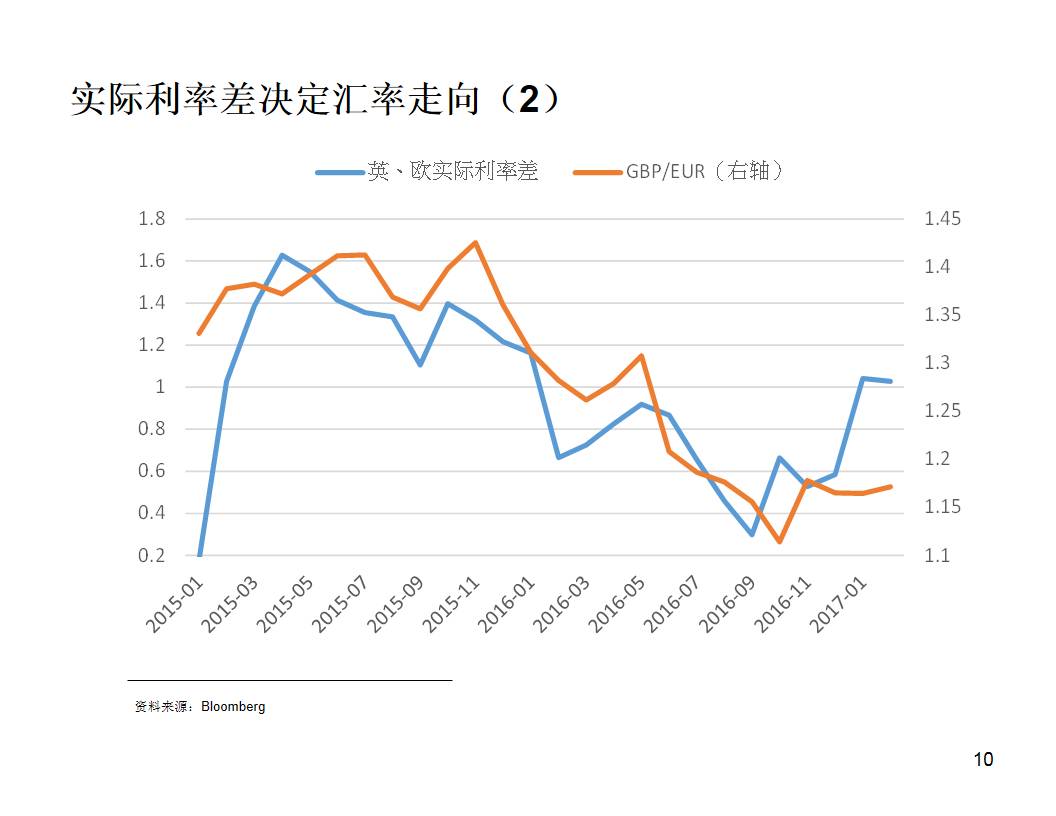

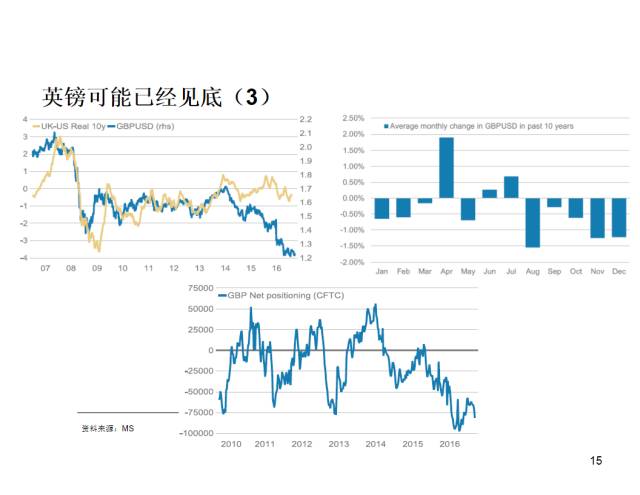

我们可以看到,美元现在的真实利率和英镑的真实利率是拉大的,也就是说,英镑的真实利率减去美元的真实利率的差值是在走高的,隐含的含义是英镑有走强的动力。我们还看到欧元和英镑的实际利率差也是上升的。虽然欧元现在可能也是很强的,但是

从实际利率的角度来看,英镑可能相对于欧元和美元都会走强。

做外汇投资的第三个角度,大家可以尝试从资产配置,也就是全球资产流动这个角度来进行分析。

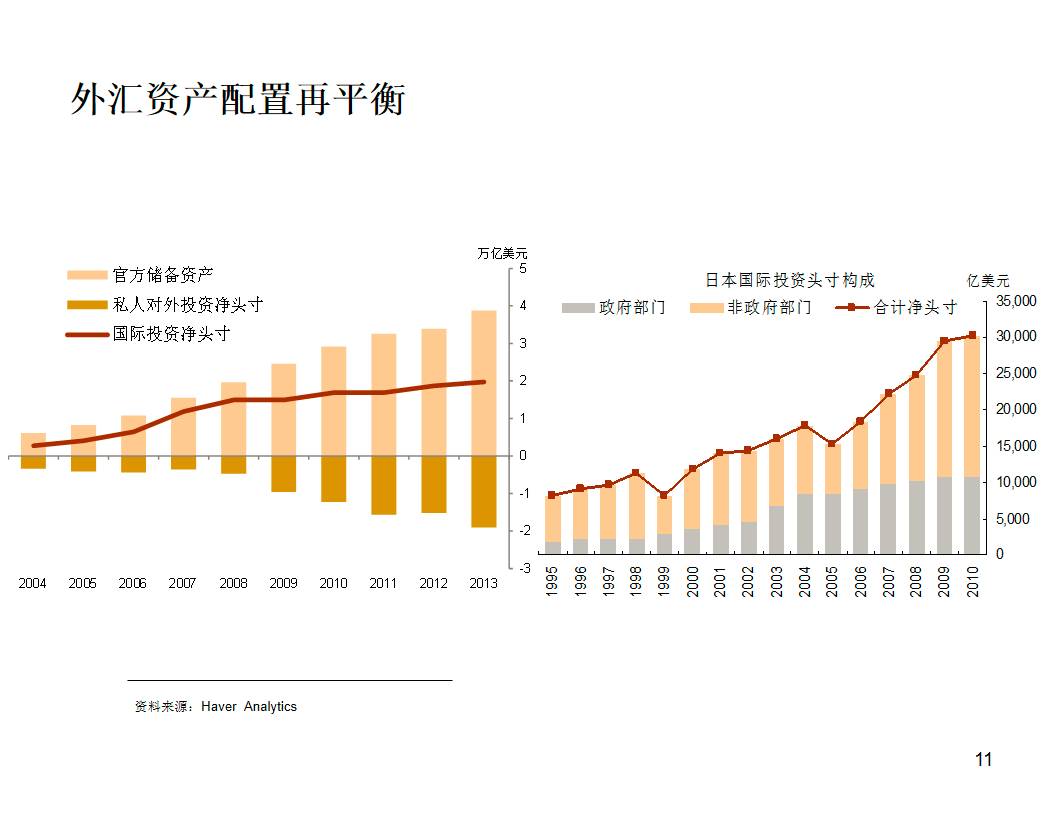

我举一个例子。人民币现在面临很大的贬值压力,有很多的影响因素,比如经济增长的因素、比如之前货币政策的因素,还有一个结构性的因素是中国现在面临着外汇资产配置再平衡的趋势。数据显示,中国对外的净投资头寸是2万亿美元,但是其中大概有3万亿美元是我们的外汇储备(外汇储备相当于国家对外的投资),私人部门有1万亿美元的对外净负债,这是我国的结构。

反观日本,日本对外的投资头寸大概是3万亿美元,其中有1万亿美元是政府的外汇储备(政府的对外投资),2万亿美元是私人部门的对外投资,所以我们可以看到,中国私人部门的外汇资产配置严重不足,官方外汇资产配置过度。中国的私人部门能不能从对外净负债变成对外净资产,然后官方的对外净资产下降呢?这是一个私人部门外汇流出的过程。这种外汇资产的平衡过程会带来人民币贬值的压力。英镑也有类似的问题。英镑在全球的外汇储备中大概只占5%左右,欧元的比重明显比英镑要高,中国外汇储备的英镑大概占11%左右。现在英镑调整到了底部,会不会引起国际的外汇储备增配英镑来对冲欧元区一些潜在的政治的风险和不确定性?这也是分析外汇的一个角度。

以上是第二部分的内容,跟大家说了这么多,主要是强调分析外汇的三个角度,这三个角度可能是我们平常容易忽视的:

第一个是不仅要看名义汇率,更要注重实际有效汇率。第二个是不仅要留意美债的名义利率的变动,还要看美债的利率减去CPI以后的真实利率的变化。第三个是要留意中国、日本等国家的外汇储备和私人部门的海外资产、海外投资和对外投资对外汇资产的影响。

第三部分内容,我想和大家简要的分享一下当前的一些交易机会,这并不是投资建议,只是和大家分享一些现在的外汇投资中可以看到的一些机会。我先回顾一下过去的2016年外汇市场有哪些机会。刚才说过的一个例子是通过实际利率的走势判断日元的交易机会,比如2016年5月份开始做多日元,这是实际利率向我们展示的一个日元的交易机会。

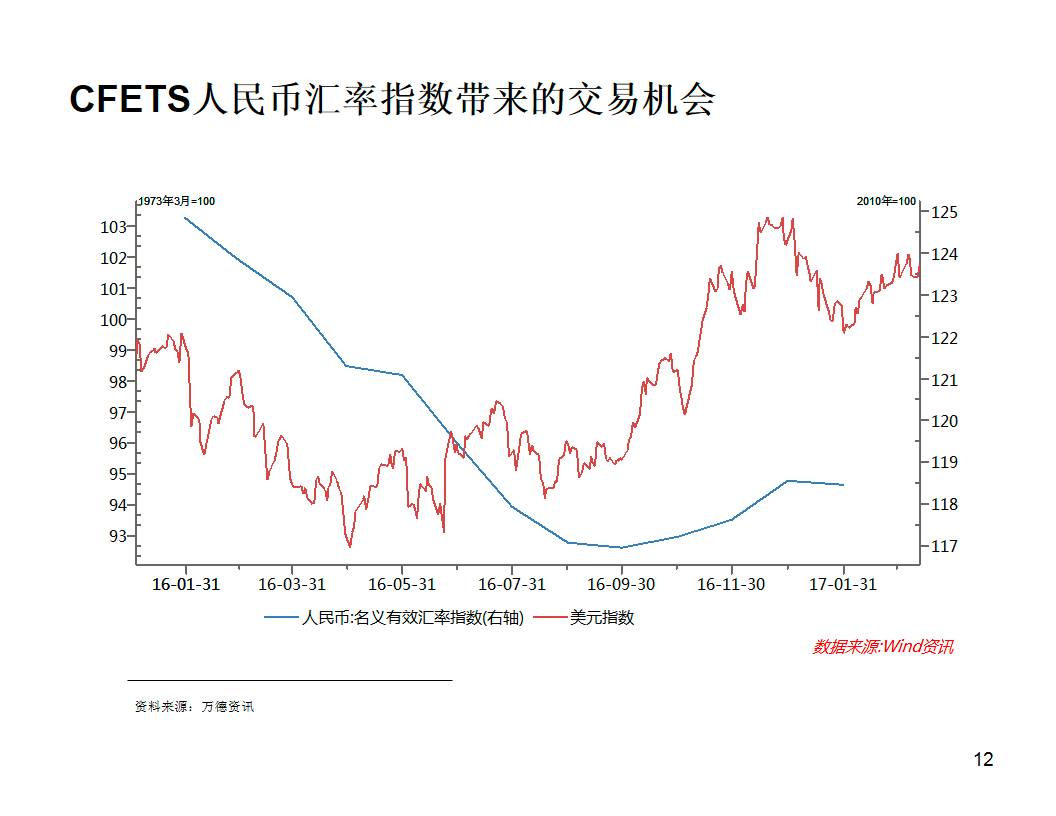

去年还有一个比较明显的人民币汇率给我们带来的交易机会,就是人民币的CFETS指数。去年投资这个的人,如果空人民币CFETS指数,能获得很好的回报。当然市场上并没有这个指数现成的交易品种,今年二季度港交所可能会推出人民币一揽子指数的交易。去年央行的周小川行长在FT上曾经发表了一篇文章,他在文章中提到中国的货币篮子(也就是CFETS,相当于中国的名义有效汇率指数)大概高估了10%到15%。

由于央行外汇的干预和离岸流动性的收紧,如果你觉得人民币高估,就直接空人民币对美元,会有很大的风险。但是去年三四月份开始,央行的干预偏小,并且美元指数走弱,如果那个时候我们构建一个人民币CFETS指数,一边做多USD/CNH,另一边做空一个跟人民币篮子一样的美元指数,这个回报率是不错的。去年可以从100左右的位置介入,一直到去年9月份,它跌到了93、94的水平。现在由于我们的经济形势有所企稳,这个货币篮子指数大概在94左右的位置徘徊。往前看,如果美元指数走弱,假设中国经济本身有这种从周期阶段性的高点回落的迹象,这个时候再度做空人民币可能未必是一个好的交易机会,而这个时候如果继续做空CFETS指数可能是一个不错的交易机会。

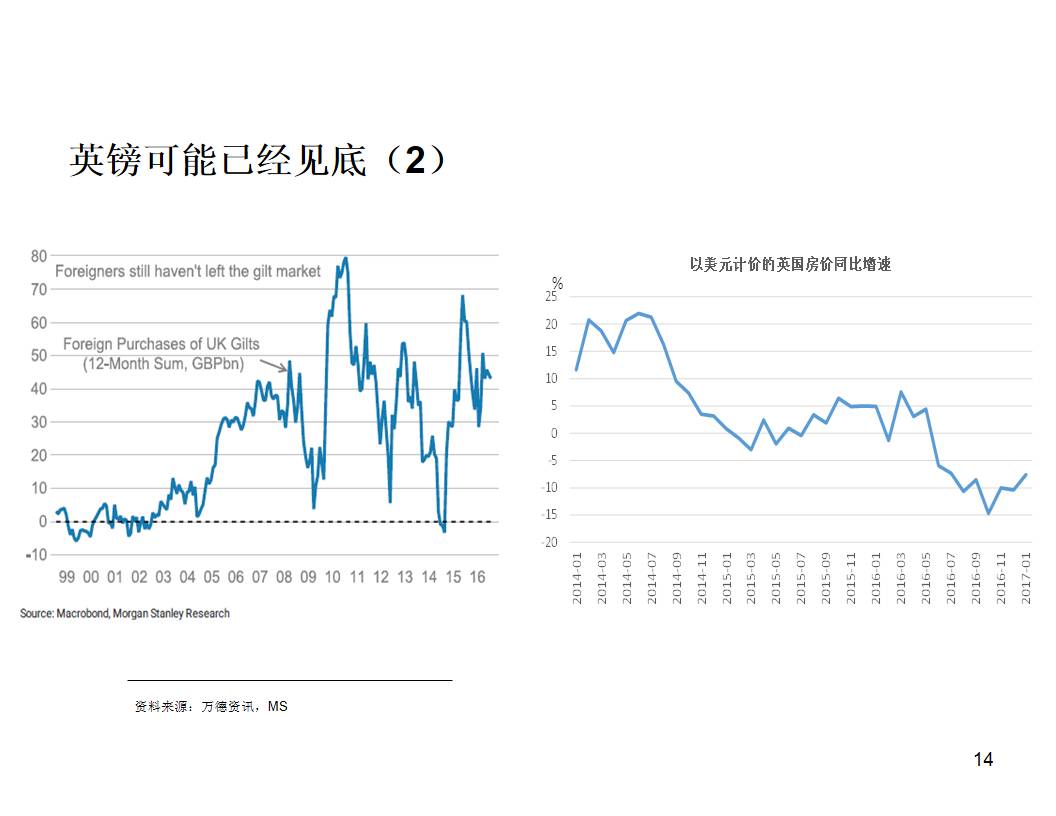

另外我认为今年的一个好机会可能是英镑。

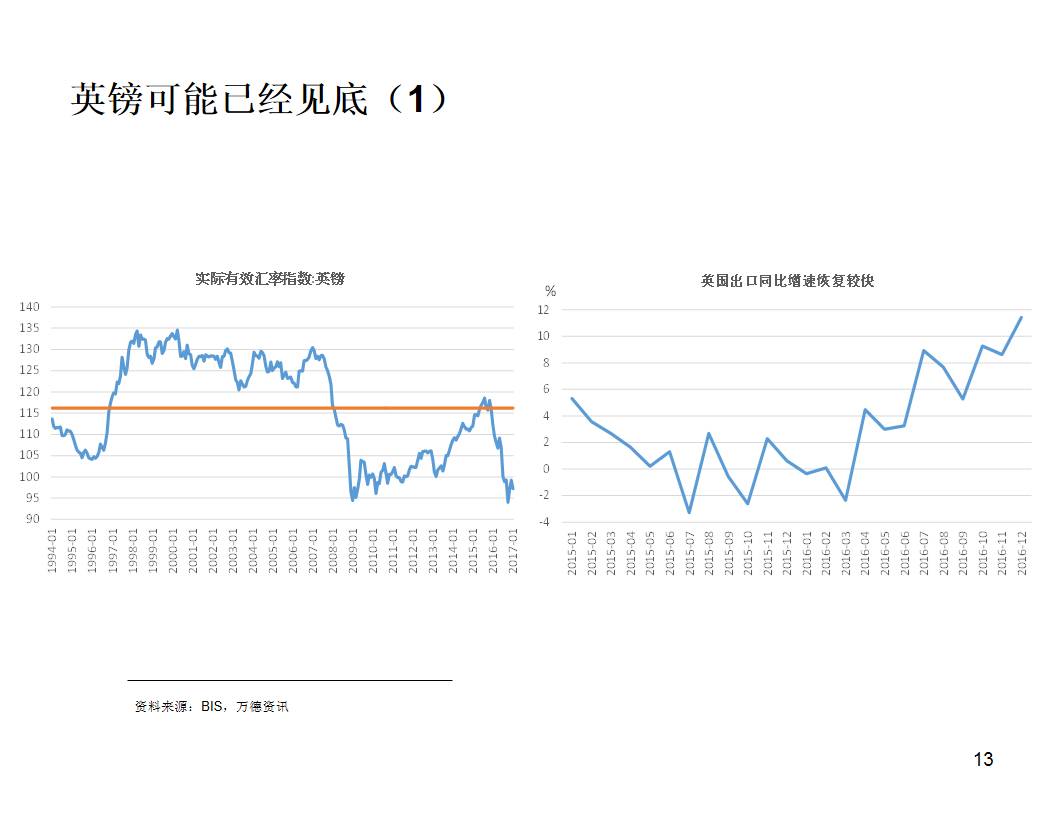

首先,刚才已经介绍过,从实际有效汇率的角度来看,英镑大概已经低估了16%到17%的水平。第二,英国脱欧以前,英镑在1.5左右的位置徘徊的时候,基于英国大幅的贸易逆差,海外市场对英镑的看法已经是负面的,但是我刚才提到,由于欧洲经济的恢复,全球贸易可能有一个比较明显的复苏,现在英国的出口已经回到12%左右,也就是说英国经常帐户的逆差可能已经见底,甚至有逐渐回升的可能。第三,从实际利差来看,英国的实际利差和美国的实际利差最近明显的拉开,也就是说英国的实际利差和美国的利差保持在较高的水平,通过他们的相关系数来看,英镑有回升的基础。

再者,英镑大幅度贬值以后,英国资产的吸引力并没有削弱,反而是在提高。之前市场一直担心英国脱欧会冲击英国的金融帐户,但是现在的实际情况是英国股市在上涨,英国的海外投资者(可能主要是欧元区的投资者)还在净买入gilt。然后我们看到以美元计价的英国房价的同比增速还是负的,在全球房价都明显上涨的时候,英国资产的吸引力在增加。

从仓位的角度和CFTC的持仓量看,英镑还是一个净空投的头寸,并且相当拥挤。从历史数据来看,大概每年4月份,英镑的收益率都要回升大概一个百分点到两个百分点左右。这些数据表明,我们至少可以持有这样一个观点,英镑可能已经见底。从投资的角度来说,英镑的汇率未来的升值值得期待。

此外,由于美国现在的美元指数走软,再加上今年全球贸易的复苏,相对来说,对新兴市场货币有一个支撑。

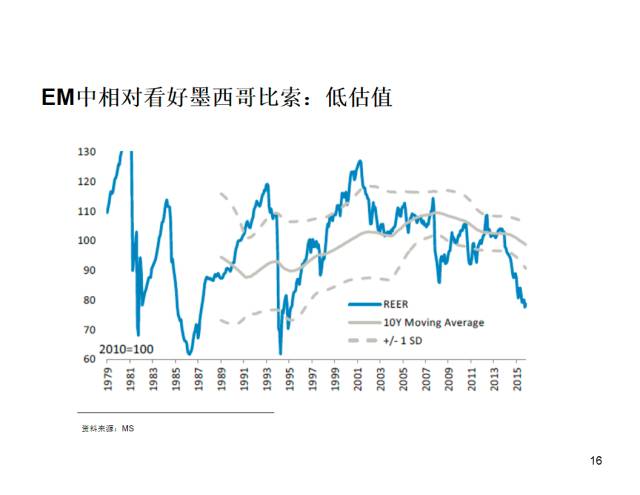

从外汇估值的角度来说,特朗普上台对墨西哥比索的冲击很大,从实际有效汇率的角度来看,墨西哥比索是全球主要货币中被低估最严重的。

当然此前墨西哥比索上涨势头也很凌厉,墨西哥比索兑美元从大概21.5的,现在一路升值到了19。往后看,如果由于油价回落或者其它原因,墨西哥比索有一个回调,现在在一个被明显低估的位置当回调出现时做多墨西哥比索,未来的升值空间可能还是比较大的。现在市场上有的机构用一些比较积极的模型预测墨西哥比索甚至可能会升值到17.5(现在差不多是19),这是比较积极乐观的看法,但是单纯从估值的角度看,墨西哥比索在新兴市场货币中颇有吸引力。

无论是英镑还是墨西哥比索,都是空美元的一个交易。

如果从做多美元的角度来看,做多美元空澳元可能会有一个机会。

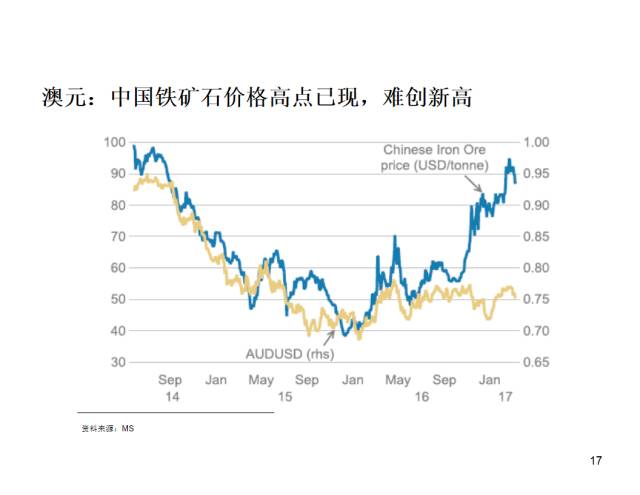

为什么这么讲呢?主要是从中国的角度来看,大家现在交易澳元主要影射的还是中国。中国2月份的最新数据中,从环比的角度来看,PPI从0.8回落到0.6,PPI环比增长动能在逐渐回落。由于美国加息,中国央行处于一个被动收紧的过程。美联储加息以后,中国央行很快提高了公开市场操作的利率,今年美联储可能还要再加息两次,每次25个基点,中国央行公开市场操作利率差不多提高10个基点,中美利差还是在加大。

无论是英镑还是墨西哥比索,都是空美元的一个交易。

如果从做多美元的角度来看,做多美元空澳元可能会有一个机会。

为什么这么讲呢?主要是从中国的角度来看,大家现在交易澳元主要影射的还是中国。中国2月份的最新数据中,从环比的角度来看,PPI从0.8回落到0.6,PPI环比增长动能在逐渐回落。由于美国加息,中国央行处于一个被动收紧的过程。美联储加息以后,中国央行很快提高了公开市场操作的利率,今年美联储可能还要再加息两次,每次25个基点,中国央行公开市场操作利率差不多提高10个基点,中美利差还是在加大。

为了弥补中美利差的加大,不排除中国央行未来升息的幅度会进一步加大。如果中国央行加息的幅度加大,中国的货币条件由于美国的加息而被动的收紧,会对中国的大宗商品价格,包括铁矿石等,形成一定的抑制。去年中国的螺纹钢和黑色铁矿等价格都在极低的水平上,实行供给侧改革和供给侧的收缩造成铁矿石和螺纹钢的价格有一个明显的反弹。当前它们的价格都处于高位,在这个高点上继续向上攀升的幅度可能非常有限,甚至中国的铁矿石和螺纹钢的价格可能已经处于顶部。如果遵循这样的判断,做空澳元相对来说可能是一个比较合适的交易。因为今年年初到现在,澳洲的就业情况一直非常不好,它的外债也很高,又有房地产泡沫的问题,再加上美国处于加息的过程中,如果现在让我做多美元的话,我可能更喜欢做空AUD/USD。

虽然大宗商品价格,大宗原材料铁矿石、螺纹钢等的价格会因为中国的货币条件收紧而出现回落,但是我并不认为今年中国会有明显的问题,主要原因是十九大的政治周期和之前财政政策和货币政策的放松有一些后续的作用,再加上去年中国的工业企业利润增速回升,中国现在和之前的经济周期类似。1999年的时候,中国的GDP增速还在回落,但是工业企业利润率先回升,此后从2000年到2012年,中国经济一直都处在底部徘徊振荡的过程,就是现在所说的L型。所以中国经济不会有很强劲的反弹,我们暂时看不到足以支撑大宗商品价格再暴涨一轮的需求。

但是从另一个角度讲,关于中国经济发生明显的继续加速下滑的这种担忧在减轻。外汇投资方面,之前一些比较流行的交易,比如说2014年、2015年、甚至2016年下半年都有一些海外投资者在做多USD/ASIA,都是在表达对中国和对人民币的悲观情绪。现在这种情况下,美元本身在走弱,做多USD/ASIA在这个时点来看,可能未必是一个好的交易。

综上,我向大家汇报的观点是从中期(大概一个季度到两个季度)的视角看,我对美元看法是偏负面的。未来美元会不会再度走强,本轮美元走强的高点在哪儿,到底会不会再次出现,可能我们要看到一些基本面的变化才能够下这个结论。比如说FED是否扭转了现在这种加息的频率,比如加息更快,比如今年可以加息四次(现在市场的预期还是美联储今年大概加息两次半)。还有一个是油价能否大幅的回升,美元更像一个石油货币,油价回升刺激全球的通胀预期,如果这个能够实现,美元就会走强。再加上美元实际利率的上升,我们才能够判断美元会强势归来。

如果没有看到这些的话,我现在的观点是美元短期或中期可能会是一个偏弱的走势,尤其是英镑兑美元、新兴市场货币像墨西哥比索兑美元都会走高。但是相对来说,我看空澳元。这是我现在的一些观点,请大家指正。

扫描二维码,上

潮汐社区

随时向

潮汐智咖

刘博提问

点击

阅读原文

,

链接至

扑克投资家(puoke.com)

获取

更多、更及时的干货内容