中国大型体育场馆相关政策梳理及产业现状分析

【导读】

体育场馆作为发展体育产业的重要载体,对发展全民健身运动、提高运动技术水平具有重要的意义。体育场馆具有稀缺性,我国人均体育场馆占地面积远不及发达国家,虽然国家和各地政府都加强对体育场馆的建设投资,但全国各地体育场馆发展仍存在明显差异,从而造成各地体育发展水平高低不同。因此,对我国体育场馆发展现状的研究对体育场馆今后的整体规划、运营模式等都具有重大价值。

一、体育场馆运营产业整体情况

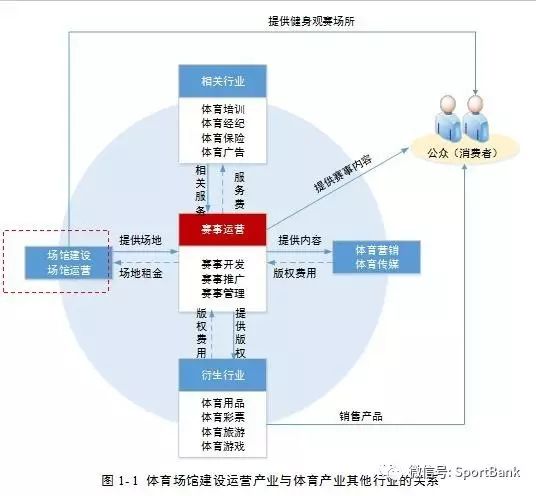

体育产业是一个多元化的产业系统,横跨多个行业,其中体育场馆建设和场馆运营为体育赛事运营提供空间载体,也是体育产业发展的基础和先导产业。

1.我国体育场馆相关产业整体规模

根据国家体育总局、国家统计局最新发布的《2015年国家体育产业规模及增加值数据的公告》,2015年我国体育产业总产出(总规模)为1.7万亿元,增加值为5494亿元,占同期国内生产总值的比重为0.8%。其中,体育场馆建设和运营相关产业产值1011.4亿元,增加值493.4亿元,分别占我国体育产业总产值和增加值的6%和9%。

2.我国体育场馆相关产业增速显著

与2010年发布的《全国体育及相关产业统计公报》数据相对比,我国体育产业增加值从2008年的1554.97亿元增加到2015年的5494亿元,年均增速达19.8%,远高于同期国民生产总值增速;而体育场馆建设与运营服务增加值从2008年的79.61亿元增加到2015年的493.4亿元,年均增速达29.8%,明显高于体育产业整体增加值。特别是体育场馆经营行业,2008年以来年均增速高达47.6%,是体育产业中增速最高的细分产业。

表1-1 2008-2015主要体育产业增加值增速对比(亿元)

|

细分产业

|

2008

|

2015

|

增长率

|

|

体育用品制造

|

1008.31

|

2755.5

|

15.4%

|

|

体育用品销售

|

141.79

|

1562.4

|

40.9%

|

|

体育场馆建筑

|

49.61

|

35.3

|

-4.7%

|

|

体育场馆经营

|

30

|

458.1

|

47.6%

|

|

体育培训

|

13.48

|

191.8

|

46.1%

|

|

体育健身休闲

|

74.49

|

129.4

|

8.2%

|

|

体育管理

|

117.56

|

115

|

-0.3%

|

|

其他

|

39.73

|

247

|

29.8%

|

3.体育场馆相关产业在体育产业中的比重显著提升

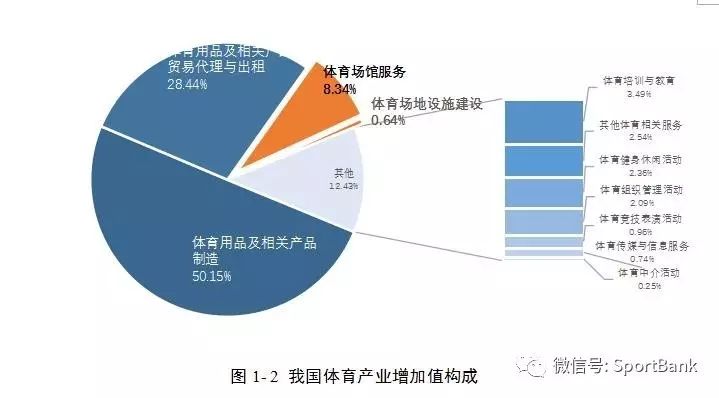

体育场地设施建设增加值35.3亿元,占比0.6%;体育场馆服务增加值458.1亿元,占比8.3%,体育场馆建设运营增加值占体育产业增加值的比重为8.9%。与2008体育场馆建设与运营所创造增加值占体育产业增加值的比重为5.4%相比,我国体育场馆及相关产业在体育产业中的比重有所提升。

二、我国大型体育场馆现状分析

1.我国体育场馆数量进入高速增长阶段

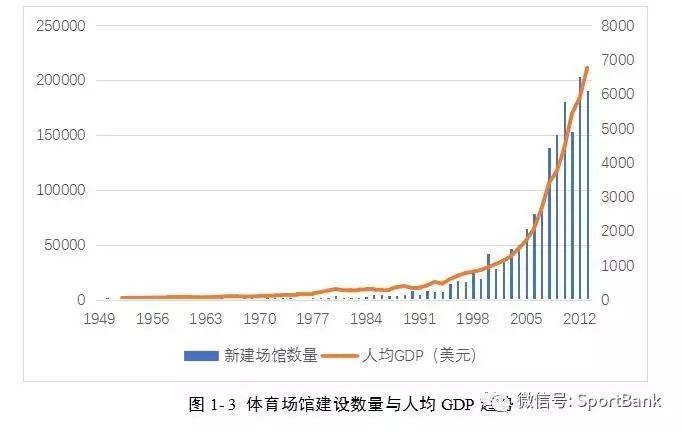

体育场馆建设数量与国民经济发展水平呈现高度相关,改革开放以来,我国明显加快了体育场馆建设力度,特别是2001年北京申奥成功带动新世纪我国体育场馆建设进入了飞跃增长时期。根据第六次全国体育场地普查数据,2013年全国体育场地数量约169万,每万人口拥有体育场地12座,人均体育场馆面积1.46平方米;另据《“十三五”公共体育普及工程实施方案》,截至 2015 年底,我国人均体育场地面积达到 1.57 平方米,与2003年第五次普查相比,体育场地数量增长1倍以上,人均体育场地面积增长52.4%。

国际经验表明,当人均GDP突破7000美元时,对运动、旅游等精神需求将快速增加,2016年我国人均GDP突破8500美元,群众体育建设和消费意识显著增强,人均体育消费支出明显提高。据第六次体育场地普查,2013年我国拥有大型体育场馆1093座(大型体育场馆,是指面向公众开放的体育场(观众座位人数20000座及以上),体育馆(观众座位数3000座以上),游泳馆、跳水馆(观众人数1500座及以上)。),平均每119万人一座;而美国大型体育场馆数量为2491座,平均每13万人一座。我国人均大型体育场馆数量仅为美国的1/9,差距巨大,可以预期我国新建体育场馆数量将继续维持高速增长态势。

2.大型体育场馆建设分布情况

根据第六次体育场地普查,我国共有大型体育场馆1093座,占体育场馆总量的0.6%,建筑面积占全部体育场馆总量的9.1%。其中,大型体育场292座,占大型体育场馆总量的26.7%;大型体育馆721座,占大型体育场馆总量的66.0%;大型游泳馆78座,占大型体育场馆的7.1%;跳水馆2座,占大型体育场馆总量的0.1%。

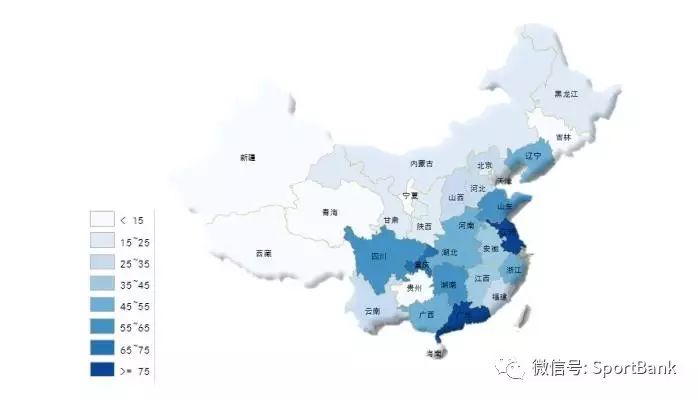

从我国大型体育场馆的区域分布来看,大型体育场馆主要集中在东南沿海省份,其中江苏省和广东省拥有的大型体育场馆数量最多,分别为99座和96座。

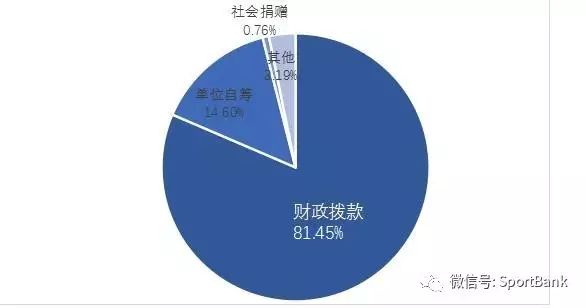

图1- 4 我国大型体育场馆地区分布

从建设资金来源来看,2013年我国大型体育场馆建设投资总额达1341.8亿元,其中8成以上经费来源于财政拨款,政府是我国大型体育场馆建设的主体。

图1- 5 我国大型体育场馆建设资金来源

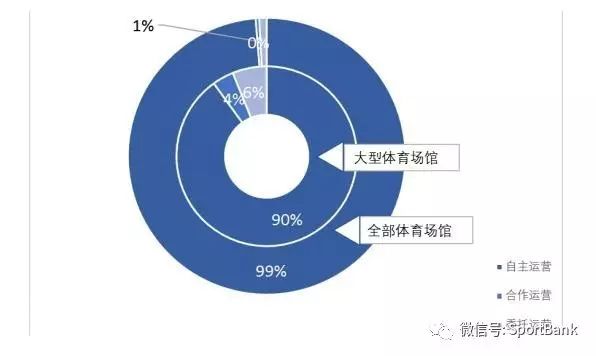

3.大型体育场馆经营情况

我国164万体育场馆中,99%为自主运营;在其中1093座大型场馆中,委托运营和合作运营的比例有了显著提高,而自主运营的比例下降为90%。说明随着体育场馆规模的扩大,许多大型体育场馆通过委托运营和合作运营的方式,引入市场化机制,提高场馆使用效率,降低场馆运维成本。

图1- 6 大型体育场馆与全部体育场馆运营方式对比

从体育场馆开放成效来看,大型体育场馆开放率高达87.6%,明显高于我国体育场馆整体开放率65.8%。此外,通过对比不同类型体育场馆发现,滑雪、户外、登山、冰球等新兴时尚运动项目和小众运动项目开放率明显高于田径、射击、足篮排等传统竞技项目和大众项目。据调查,我国各类体育场馆中,开放程度最高的包括室内滑雪场、室外人工滑雪场、市内轮滑场、卡丁车赛场、市内冰球场等,开放率都在95%以上;另一方面自行车、举重、射击、田径、排球等运动场馆开放率最低,均在40%以下。

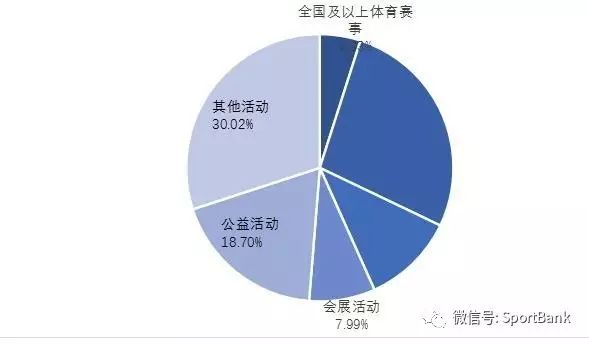

2013年,我国大型体育场馆共承担各类活动35365场,全年接待467万人次健身锻炼。与其他体育场馆相比,大型体育场馆除体育属性外,还承担了大量文化演艺、公益活动、会展活动等其他类型社会活动。据统计,我国大型体育场馆全年各项活动中,体育赛事仅占1/3。

图1- 7 大型体育场馆活动类型

从财务营收来看,我国体育场馆运营行业处于亏损状态。在我国,体育场馆的收入主要有财政拨款、经营收入、其他收入等。根据《中国体育产业发展报告(2013)》,在我国场馆中,财政拨款占经营经费的33.7%,场馆自身的运营收入占50%左右。场馆主要支出由前期建设投入、人力资源薪水支出、日常维护支出、大型维修费用和场馆付税等部分组成。2013年,我国体育场馆收入合计646.1亿元,支出合计662.6亿元,利润率为-2.6%。其中,我国大型体育场馆收入共计30.6亿元,支出总计36.4亿元,利润率-19.0%,大型体育场馆运营亏损程度高于体育场馆整体水平。完善体用场馆多元运营途径,盘活已有场馆资源,提高大型体育场馆利用效率已成为我国体育产业健康发展的一项主要课题。

三、相关政策梳理

2014年国务院“46号文”以来,国家将完善体育场馆设施和改革体育场馆经营作为我国体育产业发展的重要工作抓手,制定了一系列政策措施,明确了体育场馆建设目标和支持政策。

|

《国务院关于加快发展体育产业促进体育消费的若干意见》(46号文)

|

|

2014年10月20日,国家颁布46号文,为我国体育产业发展明确了顶层设计。

46号文提出:完善体育设施。各级政府要结合城镇化发展统筹规划体育设施建设,合理布点布局,重点建设一批便民利民的中小型体育场馆、公众健身活动中心、户外多功能球场、健身步道等场地设施。盘活存量资源,改造旧厂房、仓库、老旧商业设施等用于体育健身。鼓励社会力量建设小型化、多样化的活动场馆和健身设施,政府以购买服务等方式予以支持。在城市社区建设15分钟健身圈,新建社区的体育设施覆盖率达到100%。推进实施农民体育健身工程,在乡镇、行政村实现公共体育健身设施100%全覆盖。

|

|

《关于体育场馆房产税和城镇土地使用税政策的通知》

|

|

2015年12月17日,财政部与国家税务总局发布通知,对财政补助事业单位、居民委员会、村民委员会拥有的体育场馆进行补助,用于体育活动的房产、土地,免征房产税和城镇土地使用税。而对于经费自理的事业单位、体育社会团体、体育基金会、体育类民办非企业单位拥有并运营管理的体育场馆,在特定条件下,也可以对其用于体育活动的房产、土地,免征房产税和城镇土地使用税。

|

|

《体育发展“十三五”规划》

|

|

2016年5月5日,《体育发展“十三五”规划》正式发布,在《规划》中提出,到2020年全国体育产业总规模超过3万亿、经常参加锻炼人数达到4.35亿、人均体育场地面积达到1.8平方米。

《规划》提出要加强体育场馆等体育消费基础设施建设与改造,引导社会力量盘活存量资源,改造旧厂房、仓库、老旧商业设施等用于体育健身,鼓励机关、学校等企事业单位的体育场馆设施向社会开放。

增强大型体育场馆复合经营能力,拓展服务领域,延伸配套服务,打造城市体育服务综合体。《规划》对城市体育综合体进行了明确的界定,即“将城市体育场馆设施建设与住宅、休闲、商业等业态融合,为参与体育竞赛、全民健身、体育培训的群体提供配套服务,拉长服务链,把场馆设施打造成为以体育为主题、功能丰富、综合配套齐全、可经营性强、充满活力的服务性实体。”这是国家层面第一次明确体育服务综合体这一概念。

|

|

《全国足球场地设施建设规划(2016-2020年)》

|

|

2016年5月9日,国家发展改革委、体育总局、教育部、国务院足球改革发展部际联席会议办公室(中国足球协会)共同编制了《全国足球场地设施建设规划(2016—2020年)》。在文件中提到,到2020年,全国足球场地数量超过7万块,平均每万人拥有足球场地达到0.5块以上。

|

|

《体育产业发展“十三五”规划》

|

|

2016年7月13日,国家体育总局正式发布《体育产业发展“十三五”规划》,在《规划》中再一次明确到2020年体育场地设施供给明显增加,人均体育场地面积超过1.8平方米的发展目标。

将场馆服务业作为体育产业8大重点行业之一。提出:积极推动体育场馆做好体育专业技术服务,开展场地开放、健身服务、体育培训、竞赛表演、运动指导、健康管理等体育经营服务。充分盘活体育场馆资源,采用多种方式促进无形资产开发,扩大无形资产价值和经营效益。支持大型体育场馆发展体育商贸、体育会展、康体休闲、文化演艺、体育旅游等多元业态,打造体育服务综合体。推进体育场馆通过连锁等模式扩大品牌输出、管理输出和资本输出,提升规模化、专业化、市场化运营水平。

|

|

《全国冰雪场地设施建设规划(2016-2022年)》

|

|

2016年11月2日,国家体育总局发布了《全国冰雪场地设施建设规划(2016-2022年)》,到2022年全国滑冰馆数量将不少于650座,滑雪场数量将达到800座,雪道面积将达到1亿平方米,雪道长度将达到3500千米、新建滑雪场不少于240座、雪道面积不少于7000万平方米、雪道长度不少于2500千米。

|

|

《“十三五”公共体育普及工程实施方案》

|

|

2017年1月20日,国家发展改革委、体育总局印发了《“十三五”公共体育普及工程实施方案》(以下简称“《方案》”)。《方案》提出了建设目标,到2020年,人均体育场地面积达到1.8平方米,形成布局合理、覆盖面广、类型多样、普惠性强的公共体育服务网络,各类体育设施的利用率有较大提升,基本满足群众体育健身需求。

提高县级公共体育场、全民健身中心、基层体育健身设施覆盖率;每万人拥有足球场地0.5块,有条件的地区达到0.7块以上;有条件的地区具备开展冰雪运动的能力。

|

四、结语

1、我国大型体育场馆迫切需要改革建设、运营机制

我国体育场馆处于行业整体亏损状态。尽管我国体育场馆行业产值和增加值增长迅猛,引领体育产业发展,但我国大部分大型体育场馆都为体制内经营,普遍存在运营机制陈旧、业务模式单一等问题,导致大型体育场馆闲置率高,行业整体亏损的现状。

国家明确支持新型体育场馆发展。国家政策文件明确支持城市体育综合体、体育小镇等新型体育空间,拉长服务链,把场馆设施打造成为以体育为主题、功能丰富、配套齐全、经营性强的服务实体。加强体育场馆与旅游、商业娱乐等业态融合,推动体育场馆多元化商业经营,成为实现产业可持续发展的必由之路。

2、PPP模式未来会成为大型体育场馆建设与运营的主流模式

国家明确鼓励,有良好的政策环境。2010年发布的《国务院关于鼓励和引导民间投资健康发展的若干意见》明确提出鼓励民间资本投资生产体育用品,建设各类体育场馆及健身设施,从事体育健身、竞赛表演等活动。之后财政部、发改委,以及各地方政府不断出台新的政策法规,鼓励PPP项目,并规范项目流程。

PPP模式打通了专业的场馆运营公司进入国有体育场馆运营领域。政府大力推广PPP模式在基础设施和文化体育领域的应用,PPP模式很好地支撑了体育场馆所有权和运营权的分离,同时缓解了政府在大型体育场馆建设上的筹资问题。

3、集团化连锁运营与多业态经营是未来的发展趋势

集团化连锁经营会成为趋势。从全球来看,场馆运营的发展趋势是由政府直接管理,过渡到独立市场化管理,再过渡到专业的独立托管,最终实现集团化规模化管理。国际经验表明,场馆运营模式发展到成熟阶段,大多采取集团化托管模式,政府基本退出运营管理职能。目前华熙、体育之窗已开始推进集团化管理,形成完整的可借鉴、可移植的体育场馆经营模式,并低成本地实现模式推广。

多业态经营是必然选择。在体育赛事运营的基础之上,体育场馆空间越来越注重餐饮、购物消费、休闲娱乐等多种业态的综合,以多种业态对人流形成复合吸引力,提升区域消费能力。

声明

本报告作为非营利独立研究资料,在撰写过程中参考引用了广大同仁的研究报告,在这里一并表示衷心感谢。受研究方法和数据采集样本选择范围的限制,本报告部分数据可能并未完全反映市场的真实情况,其不足之处,恳请大家多提宝贵意见。

点击阅读更多详情:

《大型体育场馆研究报告》第一部分

“大型体育场馆建设与运营模式分析(附海内外案例)”

《大型体育场馆研究报告》第二部分“

体育场馆运营十大案例分析

”

研究团队:

杨洋 文投体育研究部 [email protected]

李玲 文投体育研究部 [email protected]

翟亚宁 文投体育研究部 [email protected]

( END )

声明|本文经文投体育授权发布

转载请务必注明出处 欢迎转发

北京市文资委主办,体育BANK协办的体育投融资公益沙龙每月举行一次,本月

公益活动报名︱【体银汇第40期】“体育场馆建设、运营趋势与投资机会”主题沙龙︱6月8日 北京

,欢迎加微信13520183038

由体银智库出品的《体育小镇实操及经典案例研究报告》汇聚所有体育小镇相关政策、国家及地方如何申报体育小镇、有哪些具体政策支持,如何做一个体育特色小镇以及经典案例研究,售价1280元,报告购买欢迎咨询:

13520180908

(微信同号)。

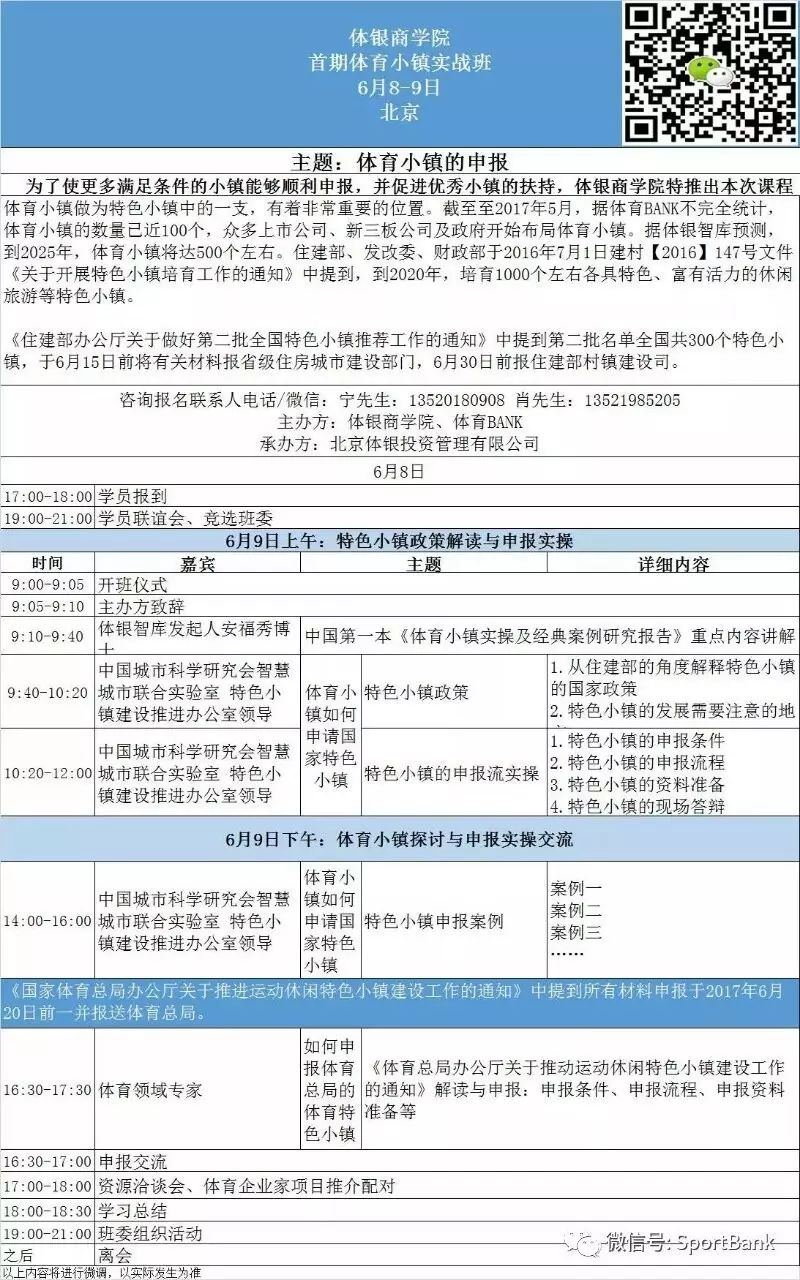

首期体育小镇实战班具体议程:

体育BANK 精彩推介

(详情可点击蓝色链接)

正在报名:

邀请函|体银商学院第15期体育企业资本运作高端闭门研讨会暨首期体育场馆运营管理高级研修班| 6月15-20日|报名同时启动

热销中|中国第一本《中国国际体育投融资报告(2017)内容目录全览,全套近100万字

商务合作、投融资服务请加微信

xlmsportbank

媒体合作、投稿请加微信

sportbankmedia

|

体育BANK微信矩阵

|

|

昵称

|

微信号

|

分类

|

|

体育BANK

|

sportbank

|

体育产业资讯

|

|

体育广告

|

sportads

|

体育资源发布集散地

|

|

体银商学

|

sportbankschool

|

体银商学内容发布

|

|

体育小镇

|

sporttown

|

汇集全球体育小镇信息

|

|

持续更新中,敬请关注(长按微信号复制即可)

|

体育bank是具有共同价值观的体育及相关产业机构与企业家、投资人、传媒人、经理人等组成的行业联盟,是以推动体育及相关产业创新为使命的事业共同体,是“平台+智库+资本”的生态型创新组织,是推动企业成长和产业创新的体育助推器。

本平台关注和提供体育经济及投融资前沿资讯,负责人为安福秀博士及其团队。安博士,湖南人,北京体育大学博士,江苏体育产业协同创新中心理事、《北京市关于加快发展体育产业促进体育消费实施意见》起草组副组长,《京津冀体育产业行动计划》专家组副组长、第一本体育蓝皮书总执行人,安信证券、东兴证券、国信证券、巴克莱银行等首席体育顾问及策略会演讲嘉宾,曾为北京大学中国体育产业研究中心执行秘书长

。

本平台背景有天使投资人、VC和PE投资人,如您有好的项目、创意需要融资或者对接,请与我们联系,谢谢!

联系方式:13520180908(微信同号)。