1、“十三五”毋庸置疑是城轨建设的高峰期

自2015年起我国城轨运营里程增长迅速,2005年运营里程仅390.8公里,到2017年我国城轨运营里程已经达到5021公里,年复合增长率高达22.76%。

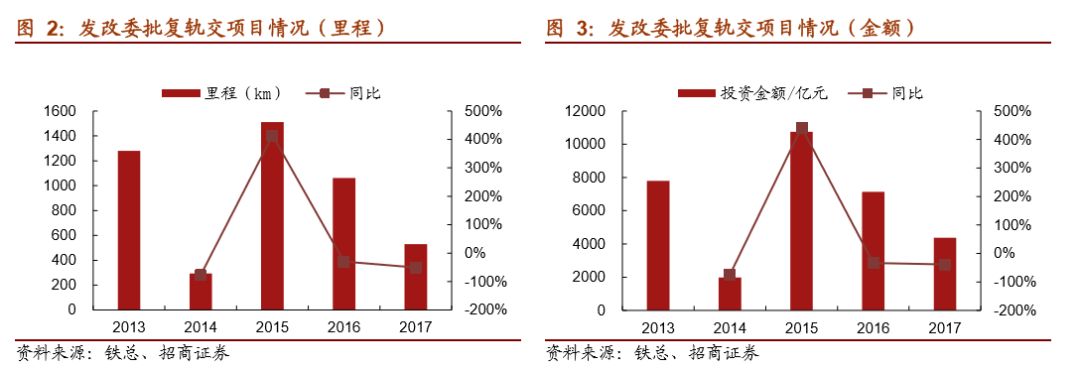

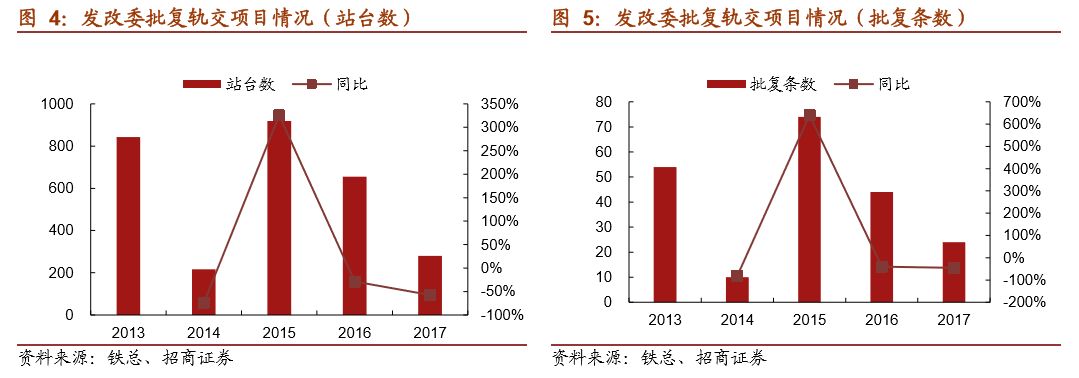

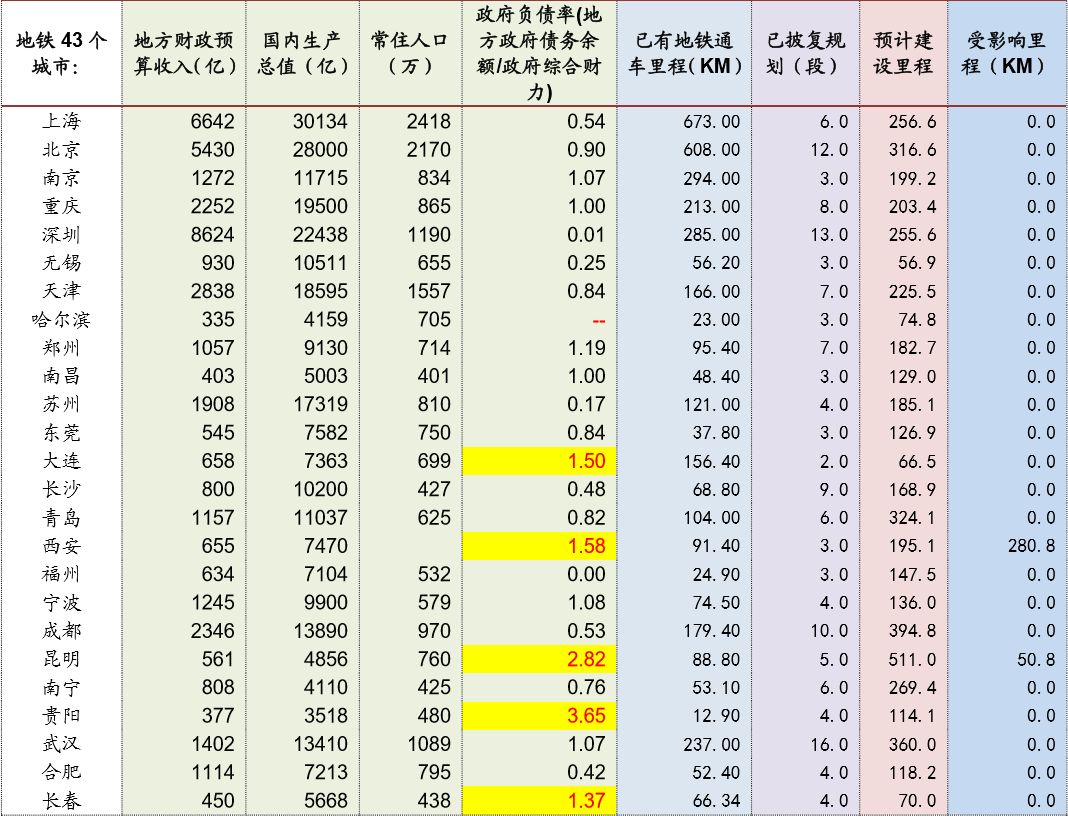

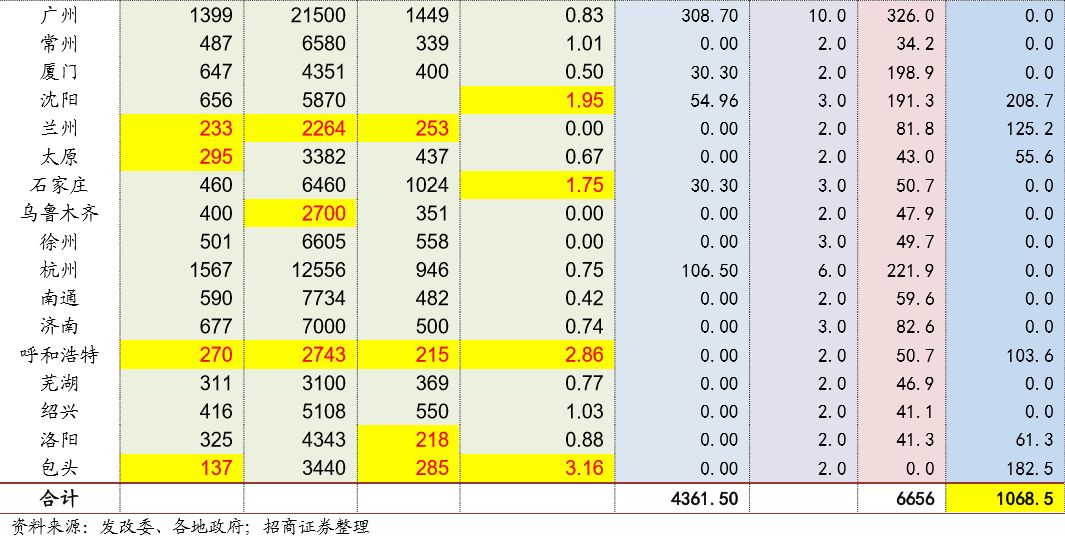

2014年发改委批复10条建设项目,站台216个,总294公里,批复金额1983亿元。

2015年发改委批复14个城市轨交建设规划(五年),共涉及规划条数72条,批复站台数912座,项目里程合计1498公里,批复投资金额10754亿元。

2016年发改委批复了西安、芜湖、成都、贵阳、杭州等地城轨规划,里程合计1060.7公里,站台数共44个,总投资达7133亿元的地铁项目。同年5月发改委联合交通运输部出台《三年行动计划》,2016-2018年重点推进铁路、公路、水路、机场、城市轨交等交通基建领域共303个项目,涉及项目总投资约4.7万亿元。在城市轨道交通建设方面,则重点推进103个项目,新建城市轨道交通2385公里,投资金额16579亿。我们对目前在建城轨进行了梳理,预计2018-2020年城轨新增里程分别为1065.2公里、718.4公里和2120公里(统计数据仅为预计通车里程,具体通车时间可能有偏差)。

2017年批复长沙、广州、深圳三地共4380亿元的地铁项目,里程合计528.29公里,但2017年8月,由于包头地铁停工事件和中央金融会议、经济会议的防范地方系统性债务风险要求,国家发改委暂停了城市轨道交通建设规划审批工作。

时隔1年,随着52号文落地,受益于更加积极的财政政策和基建发力,2018年8月发改委重新恢复城市轨道交通建设规划审批。

2、“52号文”正式落地量化分析

2018年7月13日,

国务院发布《关于进一步加强城市轨道交通规划建设管理的意见》(国办发[2018]52号文)

,提高了申报建设地铁和轻轨的相关经济指标及申报审核要求。相比“81号文”,“52号文”的主要变动如下:

1)“人口”的绝对数量没有变化,但是把“城区人口”变为“市区常住人口”。

2) GDP,地铁的门槛由≥1000亿元,变为

≥3000亿元

;轻轨的门槛由≥600亿元,变为

≥1500亿元

。

3)一般公共预算收入,地铁的门槛由≥100亿元,变为≥

300亿元

;轻轨的门槛由≥60亿元,变为≥

150亿元

。

4)初期客流负荷强度,“81号文”未提及,“52号文”要求地铁

≥7000人/日/公里

,

轻轨≥4000人/日/公里

。

5)资本金比例,“52号文”明确了政府财政性资金比例:除规划明确采用特许经营项目外,财政资金不低于40%,

严禁以各类债务资金作为项目资本金

。

6)需要编制建设规划调整情况,“81号文”要求

变化15%

,“52号文”要求

增幅20%

。

7)新编建设规划要求的条件,“81号文”无要求,“52号文”要求实施

最后一年或完成投资70%。

8)地方政府债务,“81号文”无要求,“52号文”严禁通过融资平台公司或以PPP等名义违规变相举债,列入政府债务风险的城市,暂缓审批新项目。

参考2017年数据,根据以上标准,目前有已批复的43个地铁城市中存在13个城市有一定风险。其中一般公共财政收入不达标的为太原市;地方GDP不达标的是乌鲁木齐市;关于“市区常住人口”,选择了更为合理的“城镇常住人口”作为替代,共有兰州、呼和浩特、洛阳和包头未达标;政府负债率(本文选用财政部口径,用地方政府债务余额/地方政府综合财力,也符合国际上衡量地方政府债务风险的一般指标),共有大连、西安、昆明、贵阳、长春、沈阳、石家庄、呼和浩特和包头共9市政府负债率超过120%,52号文未明文规定预警线,2015年全国人大常委决议明确,拟将债务率不超过100%的水平作为中国地方政府债务的整体风险警戒线,因而我们选用超过120%一定程度上可认为有被叫停风险,涉及里程1068.5公里,而2021年前预计不受影响的工程共有里程数6656公里。

表1:不符合52号文要求的部分城市轨道交通建设现状

下表中列明了不符合“52号文”申报新一轮建设规划条件的城市及其地铁线路建设情况,其中

《西安市城市轨道交通建设规划(2017~2023年)》全

线尚未获得批复,

昆明、沈阳、兰州、太原、呼和浩特及洛阳

等城市,有部分线路尚未获得批复;

包头市

情况比较严重,目前全线工程暂停。

表2:不符合52号文要求的部分城市轨道交通建设现状

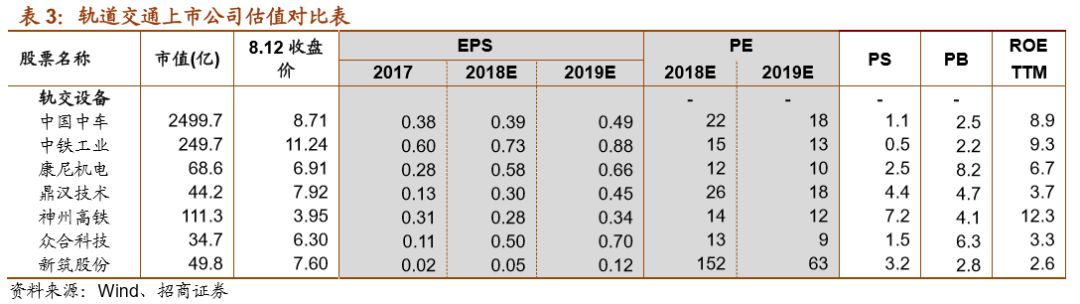

3、重启审批边际改善加速利好龙头中车

“十三五”是城市轨道交通建设的高峰期是毋庸置疑,尽管52号文出台、PPP项目清理、各地政府去杠杆只是影响年度建设进度的波动因素,长期仍是为了推进城轨建设健康有序发展。

此次政府负债率可能不达标的长春审批通过,代表整体有放松的趋势,城轨建设或将继续超预期!

明显利好城轨产业链,首推中国中车(地铁)和中铁工业(盾构机)

,其他产业链上相关受益标的还包括中国通号(信号系统)、众合科技(信号系统)、鼎汉技术(地铁空调、地面电源)、康尼机电(门系统)等。

中国中车是全球规模最大、品种最全、技术领先的轨道交通装备供应商

,是业内当之无愧的龙头企业,是中国“先进制造”的核心名片之一,长期看好公司核心竞争力以及国际市场的增量开拓。货运三年增量计划带动货车及机车2019年进入快速增长通道,今年受铁总控制负债率等指标影响车辆采购总额下降,城轨业务在手订单较好但也受信贷收缩资金紧张影响交付有所放缓,目前审批重启下半年有放松趋势。预计今年收入及净利基本维持与去年持平,全年预计净利润110亿;预计2019年通车里程加快,车辆采购进入正常状态,全年收入增长接近30%,净利约140亿,行业边际改善,全球龙头受益,强烈推荐!

中铁工业目前为桥梁钢结构、道岔与隧道挖掘设备的龙头企业

,属于高端制造装备,净利增长大幅超过收入增速主要系产品结构持续高端化(盾构机+道岔比例提升),同时良好的成本传导机制+规模效应较充分消化原材料上涨压力。公司在手订单充沛,2018年盈利预测归母净利为16亿元,大国重器平步青云,18-19年对应PE仅为15倍、13倍,52号文落地,城市轨道建设重启审批,公司盾构机业务直接受益!

4、风险提示:政策变动、信贷收缩、地方政府债务风险