关注新浪财经微信号,把

套

牢你的

股票代码

回复给

我们

,会有意想不到的发现哦!

来源:经济学家圈

高善文(资料图)

本文源自中国金融四十人论坛

高善文,安信证券首席经济学家

从供给侧来看,反腐败会通过影响土地供给来冲击房地产市场;

我国的土地国有制会妨碍土地根据价格信号进行有效配置的功能,更为严重的是还可能导致土地市场问题演化为有房阶级和无房阶级之间的激烈矛盾;居住用地限制对于房价的影响更多体现在大城市中,在中小城市表现不明显;

在小学生在校生增速高的城市(有的时候和城市常住人口增速表现矛盾),房价会有上涨压力。

房地产供应产生的扭曲

房地产市场对于整个宏观经济具有系统重要性。多年以来,特别是去年以来,房地产市场的问题受到社会高度关注。由于房地产行业使用较多杠杆,一般与金融行业一起讨论。之前关于房地产的讨论大多集中于对房地产市场的需求分析和投机分析,我今天分享一些从供给侧角度对房地产市场所作的观察。

反腐败会冲击房地产市场

我们整理了这一届中央领导集体就任以来推行的强有力的反腐败措施,并以此为标准将中国二线城市划分为两个样本组。一个样本组是重要领导同志因为反腐被拿下的城市,另一个样本组是没有受到反腐事件冲击的城市。

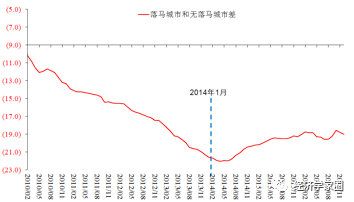

图1 落马城市和无落马城市定基房价差注:2005年7月为100。

图1中标识的竖线代表反腐运动大规模开展的时间。我们认为从反腐开始到对房价产生影响中间有一个时滞。我们计算相对房价(即受到反腐冲击的城市相对没有受到反腐冲击的城市的房价),所以不会受到一些一般性宏观事件的影响。统计数据显示,受反腐败冲击的城市历史房价总体上表现较弱,但在2014年反腐事件大规模开展后,没过多久,单边相对走弱的局面便被逆转。

“反腐败或将冲击房地产市场”是任志强先生最早提出的假说。如今,我们用房价数据验证了这一假说的合理性。

之所以如此,原因在于反腐败会影响城市的土地供应,影响城市的新开工项目和在建项目的施工,继而影响房地产供应。

这是一种来自房地产供给侧的冲击,因为任何一个城市的土地都掌握在政府手中。房地产开发商和政府有着千丝万缕的联系。一旦一个城市的最高行政长官出了问题,供地节奏会受到很强的扰动,现有开发商正常施工的节奏也会受到影响。经过一段时间,房地产市场的供应会相对收缩,供应趋紧自然会反映到房价上涨中。我们还进一步检查了很多数据,包括人口流入、收入增长等等,但是在这两个样本组中看不到系统性差异,即使能够看到一些在统计上不太显著的差异也无助于解释我们所看到的现象,或者与我们看到的现象是反方向的。

所以我们可以排他地认为,是反腐败导致房地产市场受到冲击。

基于第一个观察,我们的结论是,供应层面的变化是观察和分析房地产市场的重要组成部分。

如果把全部精力都集中在需求侧,会让我们在一些重要问题上出现观察和判断上的偏差。

土地国有制妨碍土地根据价格进行有效配置

我们从国际比较的视角看一下房地产市场,入手点是夜晚的灯光。我们使用NASA提供的夜景卫星图数据,集中选取了两组用于对比的地区:第一组包括中国的长江三角洲、珠江三角洲、东京及周边和纽约及周边,第二组包括北京和天津及周边、伦敦及周边、首尔及周边、莫斯科及周边。

第一组中的地区全都位于海岸线上,是全球生产和分工的重要组成部分。这些地区的中心区域亮度、中心区域和边缘区域亮度差以及一定亮度区域占城市范围比重的情况都是相对可比的,

说明都是经济高度发达的地区。

第二组城市的灯光亮度相比前一组,明显偏低。

这个现象背后的事实是,这些城市基本上都是内陆城市,离海岸线相对较远。

首尔、莫斯科、北京离海岸线有一定距离,应该算是内陆型城市。这组城市的另一个特点是都是国家的政治中心、行政中心。

从亮度来观察,第一组四个城市区域作为海岸型城市,夜晚灯光亮度差不多,中国珠江三角洲夜晚亮度比纽约周边和东京周边还要略高。第二组城市的亮度整体上低于第一组,但是同组中的城市亮度也相差不多,北京在这组城市里亮度最暗,但是彼此之间差别不大。

由此可见,从夜晚灯光亮度的角度出发,这些城市的繁华程度较为接近。

我们以此为背景,看一下这些地区的城市土地使用情况——土地使用情况与土地市场供给侧改革的政策密切相关。

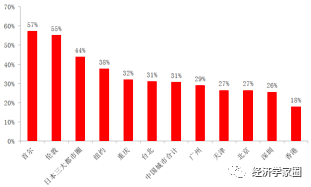

图2可见,首尔所有建设用地之中用于住宅用地的比例是57%,伦敦是55%,而北京和天津在可比口径下的比例仅为27%。

这说明从供应角度来讲,在繁华程度相近的城市中,北京和天津的居住用地占城市建设用地的比重大约只有可比国际大都市的

三分之一

或略高一些。

在第一组城市中,日本三大都市圈的这一比重是45%左右,纽约的比重是38%。这说明,海岸型城市用于住宅用地的比重比内陆型城市大约低15个百分点。同作为海岸型城市的深圳,这一比例用可比口径也只有26%,比纽约和日本三大都市圈也要低一倍。

可见,从供应角度来讲,在中国的大城市,居住用地占城市建设用地的比重只相当于国际可比水平的一半,或者三分之一,这是我们在房地产市场供给侧层面上的一个显著特征。

在全球的大城市之中,像中国比例这么低的,在我们所找的数据范围之内只有香港,香港的这一比例是18%。

即使在土地相对不那么稀缺的中国台北地区,它的住宅用地占比也高于30%,但是其繁华程度却低得多。

图2 居住用地占建设用地比重(统一按中国口径)

数据来源:国家统计局,The Government of the Hong Kong Special Administrative Region,Taipei City Government,2016;Seoul Urban Planning Bureau; Londongovernment; Japan Ministry of Land,Infrastructure, Transport and Tourism; City of New York Department of City Planning。

如果城市之间的人口聚集程度、经济活跃程度、繁华程度相似,一个城市的住宅供地越少,住宅土地价格越高,房价收入比就会越高。

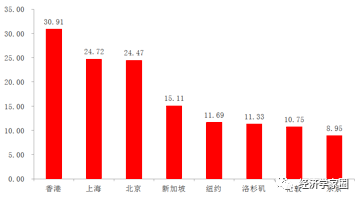

上海、北京的房价收入比都接近25,香港更高,达到30.91。但是作为可比地区的纽约、伦敦、东京,房价收入比分别为11.69、10.75和8.95。它们的房价收入比甚至低于北京上海这些城市数字的一半。从供给侧角度来看,我们认为形成这一结果的原因是北京和上海的大量土地用于住宅以外的其他用途。但是可比的国际都市却把更多的土地用于住宅用地。

一个城市的土地有很多竞争性用途,为什么纽约、东京住宅用地的比重在40%左右,首尔却有57%?

我的猜测是,在经济活动繁荣的地区,由于竞争性用途的存在,土地价格被提高,所以用于住宅的土地减少。

东京和纽约这两个城市的经济活动繁忙,对土地的竞争性用途很多,比如土地还可以用于工厂、港口或公共交通。而对于内陆型城市首尔,土地的竞争性用途不如海岸型城市那么多,土地最重要的用途就是住宅,在这个条件下,住宅用地占比会提高。

但是从中国的城市来看,它们显然不受这一因素的影响。无论是非常缺地的长三角地区,还是实际上并不那么缺地的北京、天津,住宅用地的比重基本都被约束在20%上下。

我认为一个重要的原因在于,土地国有制妨碍了土地根据价格信号实现有效资源配置。

在土地私有制度下,土地有更多的竞争性用途,便于土地被引导至最有效率、最稀缺、最急需的用途上,但是在公有制下,价格对土地资源配置的作用很小,土地是按照行政长官的意志进行配置。实际上,即便像宁波这样的中小城市,其住宅用地比重也大约在20%,从国际对比来看,这一现象极其扭曲。

图3 全球主要城市房价收入比 数据来源:CBRE,安信证券,2015

在土地国有制妨碍土地按照价格信号进行资源配置的基础上,房价大幅上升,把大量中产阶级以及银行绑定在土地市场上,

而对于社会上的年轻人、农民工,以及没有房子的人来讲,就站在了上述人群的的对立面。

中产阶级和银行在政治上会千方百计地阻挠大量增加供地。因为在这样的制度安排下,大量增加供地会导致土地价格下跌,土地价格下跌会损害银行利益,造成金融风险,损害既得利益者(中产阶级),而获利者都是低收入者和年轻人。

在这样的政治经济角力过程中,政府最后一定会站在中产阶级和银行一边。

从表面上看,这个问题通过大量供地就可以解决,但是实际上则无解。

香港的供地制度至今仍未改变。因为香港供地制度一旦废除,其供地面积在现有情况下会扩大一倍,香港房价立刻会下降,这会动摇香港的根基,会损害金融机构和中产阶级的利益。

所以我的结论是,土地国有制会消灭土地根据市场价格配置资源的功能,而且经过复杂的政治经济角力过程之后,土地市场的问题会最终演化为有房阶级和无房阶级之间的矛盾。

无房阶级注定会是失败者,因为有房阶级可以影响政策,而他们一定倾向减少供地。

人口和土地供应对房价的影响

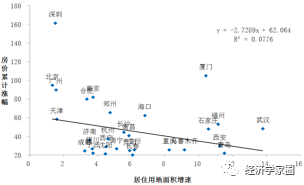

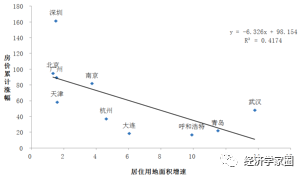

前面说到土地住宅用地面积对于房价有影响,我们具体来看中国一、二线城市的居住用地情况对房价的影响是否如预想所设。图4可见,对于中国一二线城市整体来说,居住用地的增长对房价的解释力很微弱。

图4 居住用地面积增速与房价涨幅(%) 数据来源:国家统计局,CEIC,安信证券

注:33个城市。横轴为城市居住用地面积年均增速(2008年至2014年),纵轴为2009年1月至2016年9月房价累计涨幅(数据选择统计局70大中城市新建住宅价格指数)。

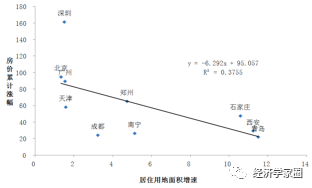

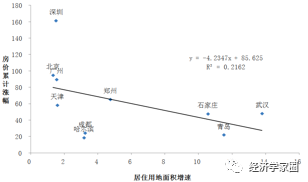

但是,如果我们用几个指标对这些城市加以甄别,比如城市规模、小学生人口、常住人口、人均服务业收入等等,会发现居住用地增速的解释力大大增强(见图5、图6、图7)。我们研究的是大城市,但是大城市的样本数量少可能会影响结果的可靠性。所以我们只做一个描述性统计。我们认为,在中国前十大城市中,居住用地面积增加是影响房价的一个重要因素,是解释房价问题的一个很强的变量。

相对而言,土地供地多的城市,其房价相对较弱;土地供应少的城市,其房价相对更强。

图5 居住用地面积增速和人均三产GDP前10城市的房价涨幅(%)

注:包括深圳,广州,北京,呼和浩特,南京,杭州,天津,青岛,大连,武汉,共10个城市 。

图6 居住用地面积增速和小学在校生人数前10城市的房价涨幅(%)注:剔除了排名第一的重庆 。

图7 居住用地面积增速和城市常住人口前10城市的房价涨幅(%)注:剔除了排名第一的重庆 。

换言之,居住用地的限制对房价的影响主要集中在中国大城市,

而在中国大量中小城市中,居住用地限制对房价的影响并不明显。

一个可能的原因是供地具有内生性,人口流入增多,政府就倾向于增加供地。另一个可能的解释是,中国大量中小城市之间存在着对新流入人口的竞争,这就使得房地产市场和土地市场具有了竞争性,但是这一竞争机制在大城市则不存在。

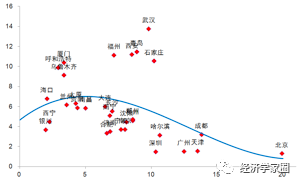

我们以中国常住人口的规模为横轴,以居住用地面积增速为纵轴,拟合后的曲线如图8所示。

可见,当城市常住人口超过一千万以后,城市居住用地的增速急剧下降;当常住人口在一千万以内的时候,居住用地增速差异较大,但居住用地增速的中枢水平较高。

尽管这个结果也许存在一些例外,但是描述的一般模式是成立的。

图8 居住用地面积增速和常住人口的关系

注:纵轴为城市居住用地面积增速(%),横轴为城市常住人口(百万人)。

对于人口超过一千万的特大城市,随着城市规模增长,住宅用地增速在快速衰减的判断更加明确。但是对于人口低于一千万的城市,这一关系看起来是相反的。从单个城市来看,确实存在很多例外。比如,武汉的人口规模接近一千万,但是它的供地增速特别高,而且其房价涨幅在前一段也很高;哈尔滨的人口规模比武汉还略大,但是居住用地增速很小,房价表现也非常弱。

从人口增速来看,我们看到的结果是,人口主要流向大城市。

规模越大的城市,人口流入速度越高;越是中小城市,人口流入速度越低。人口超过一千万的城市,人口流入随着城市规模增长是逐步加速的,但是土地供应是在急速衰减,所以该城市的房地产市场就表现出非常大的压力。但是对于人口低于一千万的城市来说,这个结果刚好是相反的。

虽然很多人常使用常住人口来讨论城市规模,但我推荐一个更为有效的指标——小学生在校生人数,它具有强大的解释能力。一般来说,一个城市的常住人口增速越高,小学生在校生人数增速越高,但是这两者的相关系数不到0.6,并不算高,而且还有很多例外,而这些例外都是房价出了很大问题的城市。比如上海、深圳、北京、长沙、南京,这几个城市的常住人口增速在全国排名靠后,但是小学生在校生的增速却排在前列,这些城市的房价压力也是最大的。对于大连、海口、南昌、兰州、贵阳这些常住人口增速相对较高、但是小学生在校生增速较低(甚至为负)的城市,其房价压力则不大。

我们的观点是,政府规划部门往往依据常住人口去设计城市供地指标,但是常住人口对衡量一个城市真实的人口规模增长存在很大偏差,而这个偏差在一定程度上有助于解释不同城市房价的差异性表现。

延伸阅读

《高善文:中国文化一边倒同情杨白劳 结果只有黑社会敢放债》

本文与源自高善文4月9日在北大光华学院高层管理论坛上的演讲实录

高善文,安信证券首席经济学家

我们要金融支持创业、创新、支持实体经济,谈一些原则没有用的,这些原则没有落地。

从落地角度上我谈一些实实在在的话题,在这里分享一点我的观察。

一个叫化工行业,一个叫钢铁行业,为什么拿这两个行业作为话题来讨论?这两个行业有我们非常感兴趣的特征。第一个的话讲一半是火焰,一半是海水,水深火热、产能过剩,经营很困难是传统的重化工业行业,机械投资、4万亿等等,在生产这一端是重化行业需求崩塌条件下出现了非常大的问题。

钢铁行业、化工行业重化体量非常大的,非常重要的代表。钢铁行业和化工行业的体量差不多,占工业增加值的比重,占就业的比重,包括纳税的比重等等很多重量的指标,有时候化工行业大一些,有时候钢铁行业大一些,这两个行业差不多。

在需求崩下来,面临去产能的压力,在宏观层面体量差不多的。

我感兴趣更感兴趣是第三个特征,就是在钢铁行业,国有资本在整个钢铁行业所拥有的总资产的占比在60%左右,化工行业的话大概在20%。

化工行业是一个高度民营为主导的,也许可以说以市场为驱动的行业。钢铁行业是国有来驱动的行业。

这两个行业最早的话大概都是2011年,最晚2013年开始出现崩塌式的下降。2014年特别困难,从2011年的顶部下来。中央提出了供给侧的政策,一个是煤炭和一个是钢铁。供给侧不覆盖化工行业,化工行业是民营经济来主导的。

但是我们看这两个行业的表现,在企业的盈利、产品的价格,包括在资本市场的表现,实际上在中央提出供给侧改革这个概念之前,最晚在2015年二季度的时候化工行业就已经起来了,在下半年股票市场的表现,价格盈利等等已经开始上升。

化工行业高度民营化,姥姥不疼,舅舅不爱。

整个行业经营不下去,就死撑,撑不下去就企业家跳楼,最后厂子关门,大家一拍两散。通过优胜劣汰以后,胜下来的企业体质非常好,体质不好的企业淘汰以后,即使整个需求没有起色,市场的集中度就会提高,整个价格会回升,企业盈利会回升。

钢铁行业在什么样的条件下盈利起来的?

是供给侧改革,说白了就是很多强制性的关闭,很多所谓的小企业、所谓没有效率的企业等等一刀切关下去。