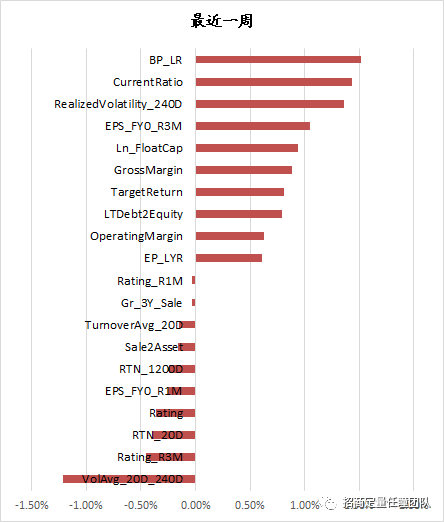

从价值成长维度来看,价值表现回暖,表现相对占优。价值因子中的

市净率(

BP_LR

)、最近年报市盈率(

EP_LYR

)

表现进入前十;成长因子中的

过去

3

年的营业收入增长率(

Gr_3Y_Sale

)

表现进入后十;过去一周从大小盘维度来看,小盘风格表现回暖,表现相对占优。

流通市值的对数

(

Ln_FloatCap

)因子表现进入前十,其行业中性多空组合收益为

0.94%

。过去一周盈利质量类因子表现依旧强势,

流动比率(

CurrentRatio

)

、

毛利率(

GrossMargin

)

、

营业利润率(

OperatingMargin

)

等表现均进入前十。此外,分析师情绪因子同样可圈可点,

最近预期年度一致预期

EPS

三个月的变化(

EPS_FY0_R3M

)

、

目标收益(

TargetReturn

)

表现均进入前十。

从我们所构建的大类风格因子的表现来看,

过去一周价值、成长、反转、情绪、交易行为和规模六大类风格因子的行业中性多空组合收益分别为0.58%、0.03%、0.14%、0.07%、-0.78%和0.94%。

截至2023年04月14日,价值、成长、反转、情绪、交易行为和规模六大风格因子估值差所处的历史分位水平分别64.84%、27.10%、6.45%、52.90%、84.62%和85.91%。

整体来看,交易行为因子和规模因子相对估值较低,反转因子估值相对较高,价值、成长和情绪因子估值相对适中

。

过去一周从价值成长维度来看,价值有所复苏,表现相对占优。从大小盘维度来看,小盘表现同样复苏,表现相对占优。此外,盈利质量因子表现持续强势,分析师情绪因子可圈可点。

展望后市,我们维持前期的观点,即认为在价值持续占优,而成长风格持续调整以后,成长风格的性价比明显提升。随着海外扰动的逐渐缓解,以及上市公司一季报披露期的来临,市场大概率会逐渐回归基本面驱动,成长和分析师情绪类因子会逐渐占优。

风险提示:模型结论基于合理假设前提下基于历史数据统计规律推导而出,市场环境变化下可能导致出现模型失效风险。

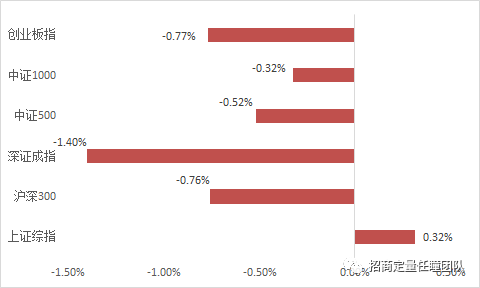

过去一周[1]主要市场指数涨跌不一。

上证综指

上涨0.32%

,沪深300指数

下跌0.76%

,深证成指

下跌1.40%

,中证500指数

下跌0.52%

,中证1000指数

下跌0.32%

,创业板指

下跌0.77%

。

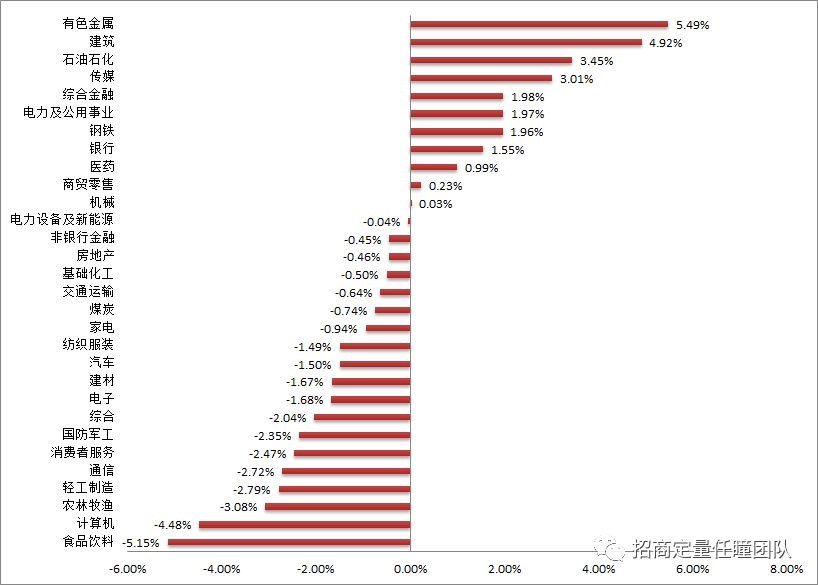

过去一周行业指数涨跌不一。

有色金属、建筑、石油石化、传媒

和

综合金融

等行业表现居前;

通信、轻工制造、农林牧渔、计算机

和

食品饮料

等行业表现居后。

[1]

过去一周指

20230410-20230414

,下同

图1、主要市场指数过去一周表现

资料来源:

Wind

资讯,招商证券

图2、

主要行业指数过去一周表现

资料来源:

Wind

资讯,招商证券

从价值成长维度来看,价值表现回暖,表现相对占优。价值因子中的

市净率(

BP_LR

)、最近年报市盈率(

EP_LYR

)

表现进入前十;成长因子中的

过去

3

年的营业收入增长率(

Gr_3Y_Sale

)

表现进入后十;过去一周从大小盘维度来看,小盘风格表现回暖,表现相对占优。

流通市值的对数

(

Ln_FloatCap

)因子表现进入前十,其行业中性多空组合收益为

0.94%

。过去一周盈利质量类因子表现依旧强势,

流动比率(

CurrentRatio

)

、

毛利率(

GrossMargin

)

、

营业利润率(

OperatingMargin

)

等表现均进入前十。此外,分析师情绪因子同样可圈可点,

最近预期年度一致预期

EPS

三个月的变化(

EPS_FY0_R3M

)

、

目标收益(

TargetReturn

)

表现均进入前十。

图3、过去一周表现最好和最差的十个因子

资料来源:

Wind

资讯,招商证券

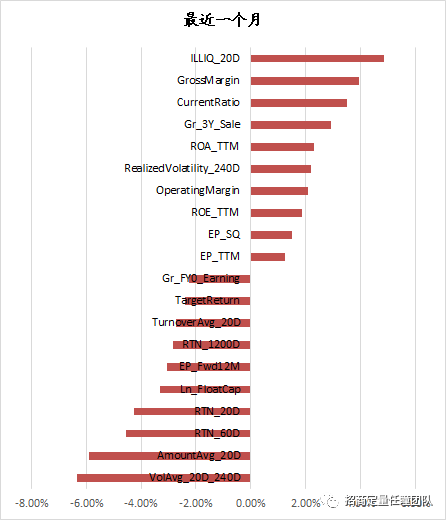

图4、过去一个月表现最好和最差的十个因子

资料来源:

Wind

资讯,招商证券

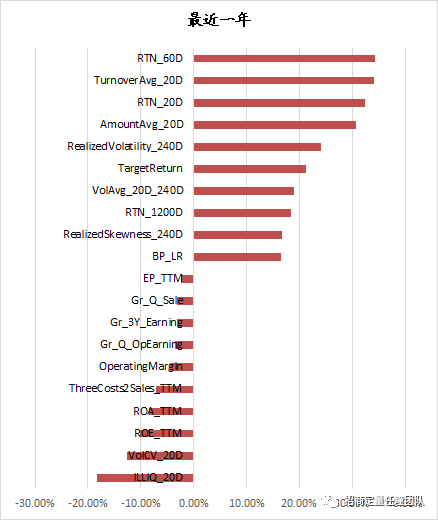

图5、过去一年表现最好和最差的十个因子

资料来源:

Wind

资讯,招商证券

从我们所构建的大类风格因子的表现来看,过去一周价值、成长、反转、情绪、交易行为和规模六大类风格因子的行业中性多空组合收益分别为