感觉今年是个多事之秋啊。

这边国内原材料继续蹭蹭的涨,外储哗哗地掉;那边和日本还在冷战,又因为“萨德”和韩国开撕;大洋彼岸特朗普天天喊杀喊打,遥远的欧洲右翼上台趋势明显,欧元摇摇欲坠。

个人收汇款方面,本来贝宝就及其的不牢靠。

这下好了,连西联也开始举步维艰了。

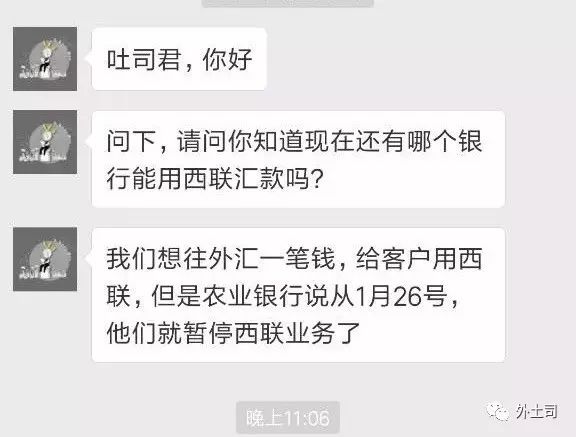

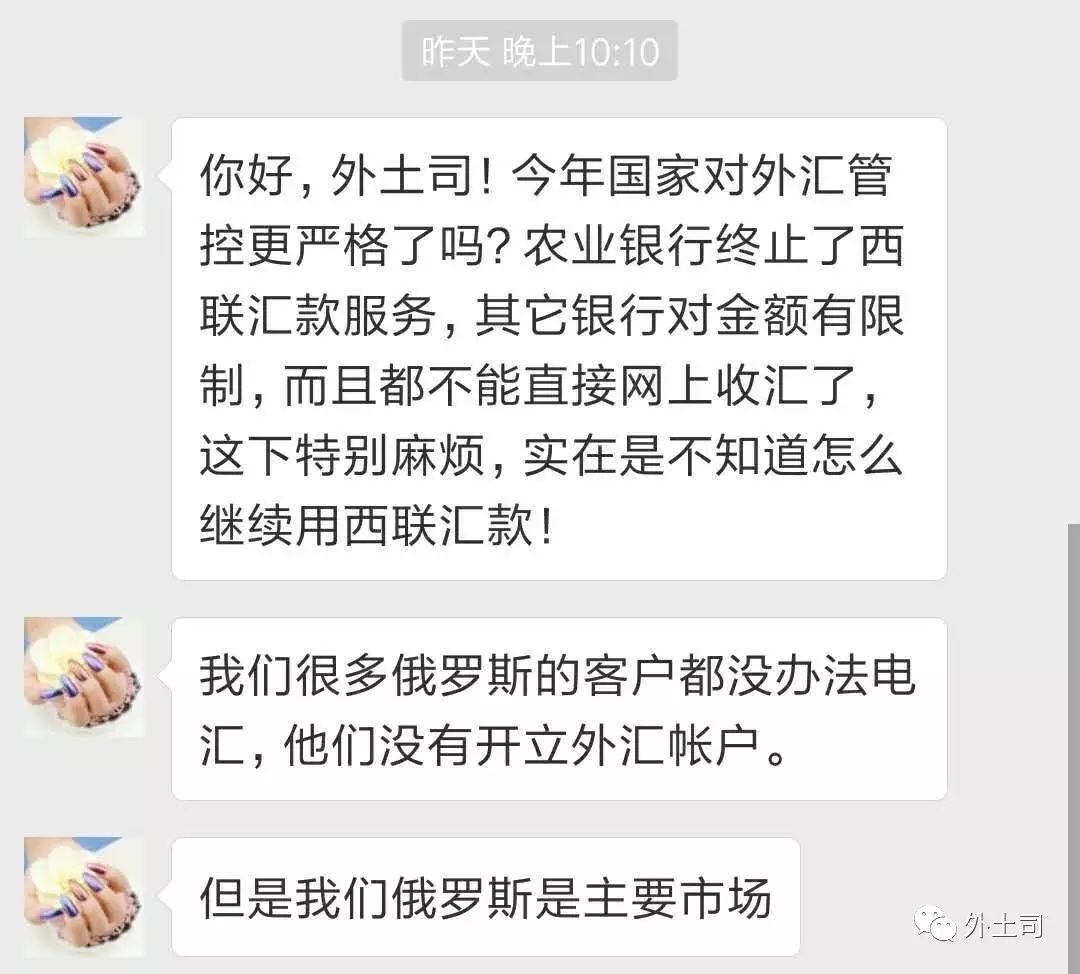

最近,连续收到不少土友关于西联无法收付汇的反馈,虽是意料之中的事,却也是有点意外。

先了解下,啥是西联?

西联汇款是国际汇款公司(Western Union)的简称,是世界上领先的特快汇款公司,迄今已有150年的历史,它拥有全球最大最先进的电子汇兑金融网络,代理网点遍布全球近200个国家和地区。

有啥优点?

与普通国际汇款相比,西联汇款有比较明显的优点。首先它们不需开立银行账户,1万美元以下业务不需提供外汇监管部门审批文件;汇款在10 分钟之内就可以汇到,简便快捷。

而普通国际汇款需要3至7天才能到账,2000美元以上还须外汇监管部门审批。

有啥缺点?

汇款手续费高。汇款手续费按笔收取,对于小额收款手续费高。

有额度限制。中国个人外汇出口限额为每人每次2000美元(具体额度每个银行还不同,具体咨询银行)。发汇限额根据对方国兑付限额规定和中国外汇管理政策的规定执行。

有哪些合作银行?

中国农业银行、中国光大银行、中国邮政储蓄银行 、中国建设银行、浙江稠州商业银行、吉林银行、哈尔滨银行、福建海峡银行、烟台银行、龙江银行、温州银行、徽商银行、浦发银行等多家银行是西联汇款中国合作伙伴。

西联真的不能收付汇了?

看到反馈,马上和宁波主要几家经常西联结付汇的银行联系,中行,浦发,农行,邮政,建行,光大,从负责外汇业务的工作人员口中,并没有得到西联不能收付汇的通知,上面也没有相关的规定下来。

但也有几家的回复比较含糊,要具体去办的时候才知道。

也就是说,西联应该不是真被明确限制了。

而是各个银行可以根据各自的实际情况,根据对具体业务的风险预估来进行差别化处理。

当然,也不排除有些城市或网点直接停掉了。

就像上面土友们遇到的那样。

可能限制西联汇款的原因是什么?

前两周写了不少关于中国外储减少,外汇管制,汇率波动的文章,如果留心的人就会发现,国家对外汇进出的管控力度在不断加大。

管控最主要的依据有两点。

一是确保资金来源的合法性,就是进出的外汇来源必须合法。我们汇出去钱的来源必须合法,客户汇进来的必须合法;二是确保交易的真实性,不管你是商业交易还是薪资赡养款,必须是真实发生和存在的。

主要目的就是反洗钱和控制资本外流。

而恰恰,西联是目前所有外汇来往路径中最难管控的。

信用证也好,TT也好,这些公对公的路径对交易真实性和资金来源都更容易把控,公对私的TT也容易管控。

但是西联是私对私,因为受众面太广,门槛又几乎没有,所以很难追索交易真实性和资金来源的合法性。

有人说,西联的额度很小。

但是政府不会因为西联汇款额小,就不管控了。这是两码事,好歹西联也是外汇进出的一个通道。

限制是否会持续或者加大?

按照目前的国家外汇政策,部分限制是肯定的。比如会对收付汇的国家,收付汇的金额等等,各家银行可根据自己的风险把控要求进行微调。

但是完全限制是不会的。因为个人与个人的外汇收汇款需求还是很庞大的,而且绝大部分说真实的和合法的。比如劳务费,赡养款,外企支付的薪资报酬,给子女的生活费等等。

这个通道不能关闭。

进出口企业和个人该如何应对?

如果遇到客户需要使用西联汇款,或者需要向国外汇款,那么在提供信息之前,电话和相关银行确认下是否可以正常结付汇。避免不能操作,引起不必要的麻烦。

对于有些敏感国家,尽量不建议使用西联。比如上面遇到的俄罗斯,叙利亚,古巴,黎巴嫩,部分非洲受制裁国家等等。

大额度的金额也不推荐使用。因为额度越大,敏感度也是越高,容易受限。按照我这么多年的使用习惯,用西联结汇500美金以上的应该就算比较大额度了。

如有进一步的变化,会及时出文。

Ps. 有问题,想交流,更多的短分享,可加我个人微信号:181901774(已加过的,勿重复添加)。不闲聊。