芝商所资深经济学家 Erik Norland

多数基本面指标均不利于石油。1) 经季节性调整的库存在增加。2) 巴西、哈萨克斯坦、利比亚和美国的石油产量继续提升,基本抵消了石油输出国组织(OPEC)的减产—— 并且OPEC本身也缺乏维持减产的决心。3) 汽车的燃油效率不断提高,打击汽油的消费需求。

尽管如此,石油也并不是完全没有上升风险。在我们之前的文章中,我们讨论了四大主要产油国在油价大跌的冲击下经历不稳定的可能性,这些国家缺乏重大财政储备,即阿尔及利亚、安哥拉、尼日利亚和委内瑞拉。四个国家每天共同生产约800万桶原油和相关液体,是世界最大的石油出口国沙特阿拉伯的约三分之二。但沙特阿拉伯经济前景如何?

系列原油交易讲座请点选图片:

黑金世界的难忘旅行:从原油基本面到市场策略

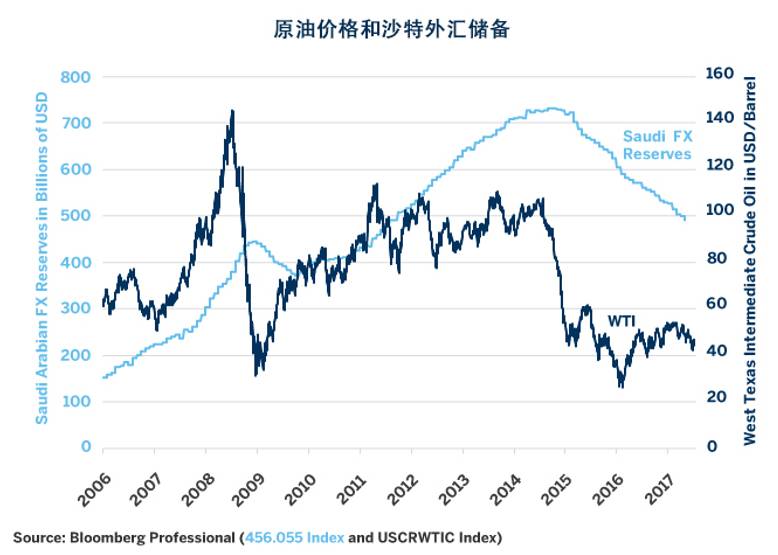

沙特阿拉伯正迅速消耗其外汇储备(图表1),该国预算赤字占GDP的7.3%。而过去几个月,沙特阿拉伯的国内和地区政治急剧变化。6月21日,萨尔曼国王替换了下一王位继承人Mohammed bin Nayef王储,而选择他31岁的儿子 Mohammed bin Salman王储。这一变化发生在 Mohammed王储促成沙特阿拉伯、阿联酋、巴林和埃及与卡塔尔断绝外交关系后两周。

图表1:当油价低于每桶80美元时,沙特外汇储备从2008年以来持续下跌。

多年来,卡塔尔都是沙特阿拉伯和埃及的眼中钉肉中刺。两国谴责卡塔尔的Al Jazeera电视网络煽动暴乱,而袒护埃及伊斯兰教主义穆斯林兄弟会。更广泛来看,在沙特阿拉伯看来,卡塔尔和地区的竞争对手伊朗关系密切,沙特阿拉伯正在叙利亚和也门战争中参与较量,但并不理想。

沙特阿拉伯对伊朗的抱怨反应了内外部的担心。大部分沙特阿拉伯的石油位于该国的东部,人口由什叶派的多数构成,生活状况远不如如该国其余地区的逊尼派。因此,沙特阿拉伯投入大量资源,防止其波斯湾沿岸较贫困产油地区的动荡。

利比亚的情况充分显示,油价可能对供应的小幅变动都十分敏感。当2010年末阿拉伯之春倾覆卡扎菲政权后,利比亚的石油产量从每天180万桶下跌三分之二到50万桶,相当于世界总供应量的1.5%。产量相对较小的下跌,即推动油价上涨约20%。沙特阿拉伯不大可能出现类似的减产,但该国生产了全世界总石油供应的12%,如果在管理石油资源时采取截然不同的方法,可以想见这将对油价造成冲击。

沙特阿拉伯面临的关键挑战是其财务前景,相比高位时期的80-110美元,目前油价每桶不到60美元甚至会更低。在沙特阿拉伯,维持生活标准是维持财务稳定性的主要因素。到目前为止,原油价格猛跌跌,导致沙特阿拉伯的收入减少了GDP的20%。尽管公共预算作出部分削减,但沙特普通民众相对不受冲击,主要有两个原因:该国减少外汇储备并增加债务以刺激经济。沙特的外汇储备从2014年年底的7310亿美元大幅下降到2017年4月底的4900亿美元。

油价从2016年2月份的每桶26美元反弹到2017年初的50美元以上,让沙特阿拉伯消耗外汇储备的速度有所放缓。2016年2月油价触底,沙特储备比一年前萎缩了1310亿美元。一年后,油价回到每桶50美元左右,沙特外汇储备“仅”从一年前下跌800亿美元(图表2)。未来几个月,一个值得关注的关键因素是:最近油价的下跌是否导致外汇储备加快萎缩?

沙特阿拉伯4900亿美元的外汇储备,将允许该国可以在目前提取速度下维持六年。但如果让外汇储备一直跌至零,并不现实。在此之前,可能出现四种情况之一:更大幅度的减少预算、货币贬值、出售国有资产或债务水平显著增加。前两个选择并不理想,因为可能导致动荡。因此,需要被迫出售国有石油公司Aramco和增加债务水平。沙特阿拉伯是否有能力完成这两项事宜,对于决定财务清算可以延迟多久扮演关键角色。

图表2:储备每年下跌800亿美元。

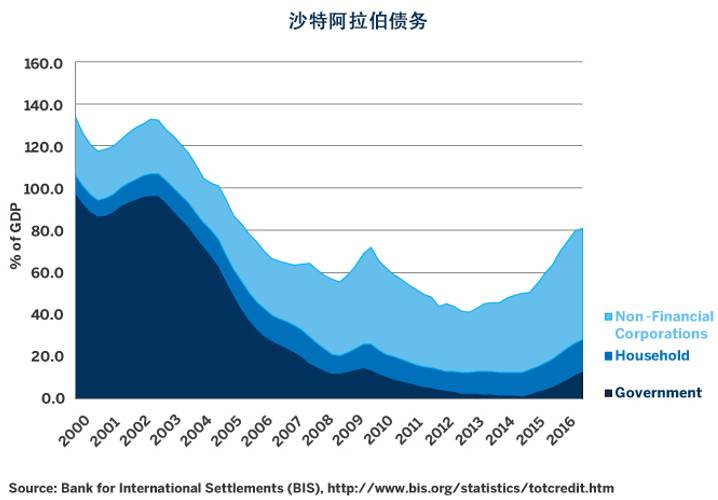

沙特阿拉伯占GDP 7.3%的预算赤字似乎比较恶劣,但其实不然。该国在好年景囤积了大量的外汇储备,成功抵御了最近油价的大跌,而过去15年,沙特一直在偿还债务。

回到2000年,沙特当时深陷债务的泥潭。经过数年赤字支出来抵消1985年和1986年油价的大跌之后,沙特政府的债务一度接近GDP的100%。到2015年,政府债务几乎清偿。然而,沙特阿拉伯私营部门同期累积了大量债务,从占GDP的30%增加到接近50%。由于2015年油价再次猛跌,沙特公共和私营部门的债务双双上升。公共部门的债务从GDP的2%增加到13%,而私营部门的债务从GDP的50%增加到68%。实际上,沙特公共和私营部门的赤字支出使得GDP 在油价大跌时仍然保持稳定(图表3)。整体而言债务占GDP的81%,接近最近低位的两倍,但仍然远低于2000年的水平,当时超过GDP的120%,而相比美国、欧洲、中国、日本、韩国和加拿大等债务整体超过GDP 250%的国家,并不突出。

沙特阿拉伯还可以继续增加债务数年,但债务水平越高,刺激或维持生活水平的利好影响越小。债务的自然影响是,当债务水平低时,额外借贷将对GDP产生重大影响,因为某一实体的支出或投资成为另一实体的收入。但随着债务水平的增加,影响会减少,因为更多新发行的债务会用来偿还原有的债务。因此,沙特可能至少有两到三年的时间,能够通过增加债务刺激GDP,而且考虑到现在的政府债务水平低,这个时间更可能为5-10年。当然,这不能永远持续,所以存在抛售国有资产的压力。

图表3:再次增加杠杆。

沙特政府拥有一项庞大的资产:Aramco,几乎可以肯定,它是全世界最有价值的公司。将Aramco向外国投资者开放,可以抵消外汇储备的下跌,延长时间从而让沙特阿拉伯避免重大的经济清算。问题是Aramco的估值很大一部分取决于油价,这也是该国目前财政问题的起源。此外,在任何首次公开发售之前,投资者需要确定Aramco能够摆脱国有状态,该石油公司自1970年代中叶以来一直作为全国性的储钱罐。如此,则问题多多: