1. 2019年,美国经济增长放缓,金融市场噪声不断,却有惊无险,即将完美收官。

2. 展望2020年,美国经济增速应延续下行趋势,前瞻性数据暗示陷入衰退的概率不可低估。

3. 美国总统大选在即,2020年的美国政治、经济形势可能非常戏剧性,金融市场暗流涌动,投资者不可掉以轻心。

2019年,美国经济增速虽然放缓,却依然维持

低失业率、低通胀率的“梦幻组合”

。预计全年实际GDP增长率将在2.3%左右,比2018年下降0.6个百分点。根据最新数据,失业率在3.6%,为50年来最低;核心个人消费支出(Core PCE)物价指数同比仅上涨1.6%,仍低于联储局2.0%的目标。

目前来看,无论是中美贸易战、还是减税效应的消退、或是对总统特朗普的弹劾,对美国就业、收入、消费及物价似乎都没有太大影响。

然而,仅仅两个月前,美国的国债收益率曲线曾

一度倒挂

。纽约联储根据美国10年期国债与3个月国债利差预测,

今

后12个月内美国经济衰退的概率最高达38%

。在过去60年里,这个模型预测的衰退概率曾八次超过30%,其中除一次(1967年)以外,其他七次,美国经济在之后的1-2年里都陷入了衰退。

从历史数据看,美国国债收益率曲线倒挂大约是十年左右才出现一次,几乎每次出现后的1-2年里,美国经济都会陷入衰退。

美国经济在2020年陷入衰退的概率之所以不可低估,不仅是基于国债收益率曲线倒挂的现象,

其他一些前瞻性数据都出现了令人警惕的趋势

。

1.

私人投资(Gross private investment)已连续两个季度负增长。其中企业的基建投资连续两个季度出现了双位数的环比下降(-11%、-12%),企业设备投资在三季度也出现环比下降(-3.8%)。

相对于消费和就业,企业的资本开支具有更强的外生性,因此也更具领先性。资本开支决策涉及到更长远的商业规划,它取决于企业家对

更长远经济前景的信心

,而不是单纯取决于短期市场需求。

2.

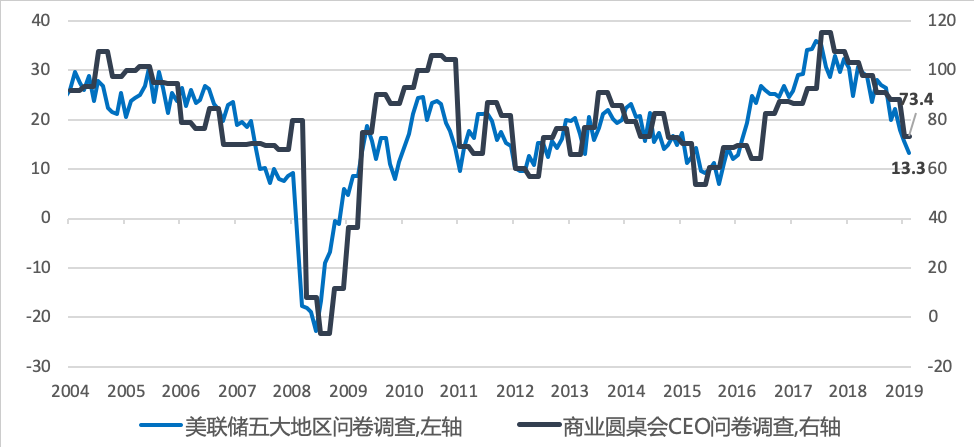

数据显示,当前企业家信心已受到各种不确定因素影响。

从多个企业家问卷调查来看,未来6个月企业扩大资本开支意愿指数无一例外地从2017-18年的高点大幅度下滑,这与GDP里面企业资本开支负增长的数据遥相呼应,预示着今后两个季度企业资本开支仍然难有明显改善。

未来六个月扩大资本开支意愿指数

数据来源:彭博,美联储地区分行(堪萨斯联储、里士满联储、纽约联储、达拉斯联储、费城联储),商业圆桌会(Business Roundtable),海通国际。

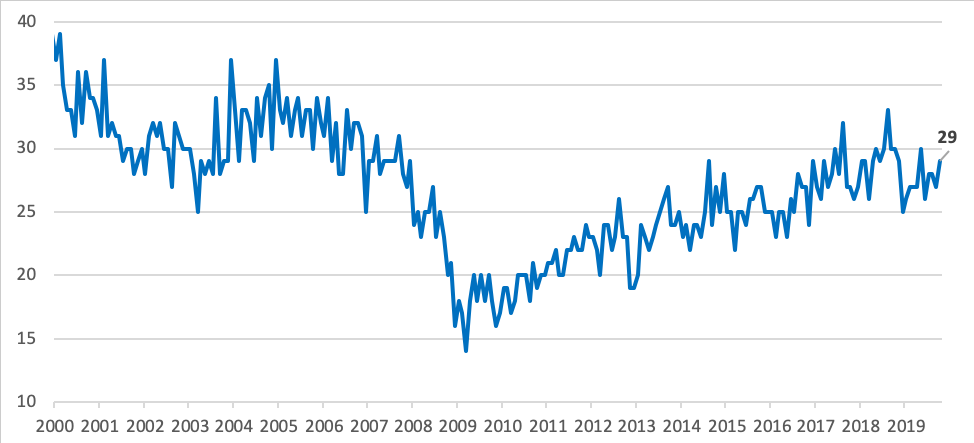

中小企业联合协会问卷调查:

未来六个月扩大资本开支意愿指数

数据来源:彭博,中小企业联合会(NBIF),海通国际

3.

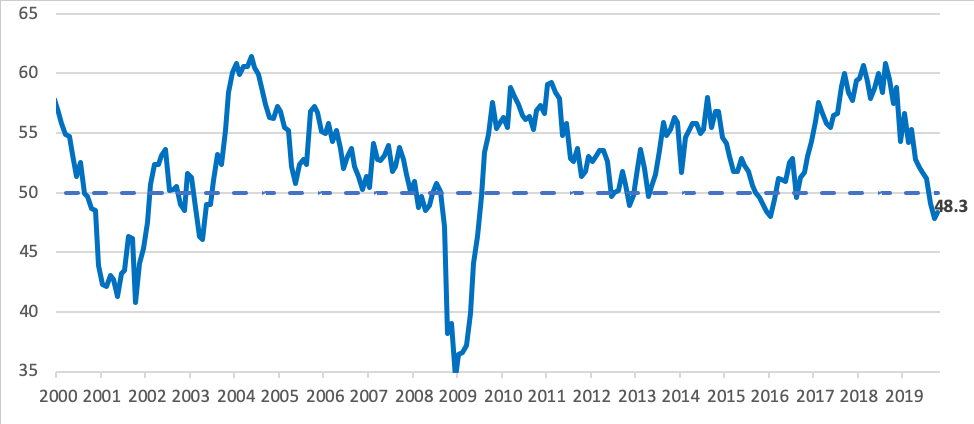

美国工业生产已绽露疲弱态势。美国供应管理协会(ISM)公布的制造业采购经理人指数(PMI)过去15个月一直处于下跌趋势,且已连续三个月低于50,创2009年以来最低;其产出、就业、订单等分项都连续三个月低于50。联储局公布的工业产出在9-10月连续两个月出现了年同比负增长。

美国供应链管理协会(ISM)制造业采购经理人指数(PMI)

数据来源:美国供应链管理协会(ISM),海通国际

4.

虽

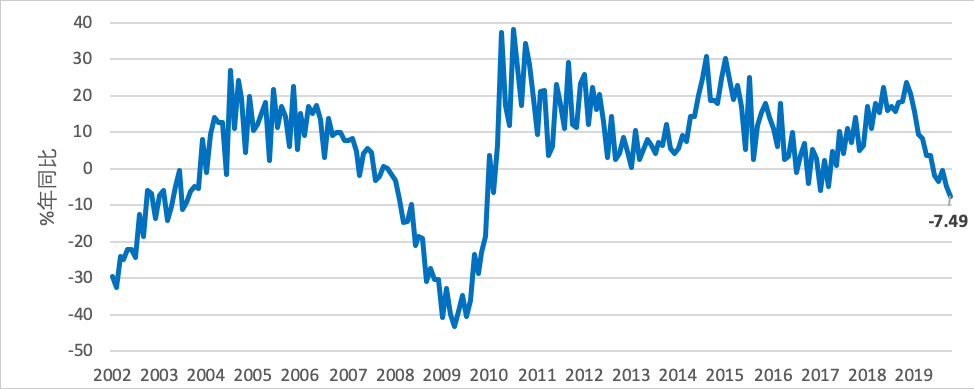

然失业率在50年最低,就业市场依然强劲,但新增就业机会已经开始出现负增长,表明就业的二阶导数已经为负。如果趋势延续,劳动力市场很快会降温,就业和收入增长将面临挑战,消费的可持续性就值得怀疑了。

美国新增就业机会

数据来源:美国劳工统计局,海通国际

数据来源:美国劳工统计局,海通国际

展望2020年,美国总统大选,中美贸易战等不确定性都将左右企业家信心及其生产、投资及雇佣决策,成为美国经济在2020年“不进则退”的最主要因素。

当然,

如果美国政府能够在2020年推出基建投资之类的刺激政策,会大大降低美国经济陷入衰退的概率

。特朗普竞选时提及的增加基建投资的计划一旦获批,它对企业家和投资者信心的提振和预期的稳定意义重大。这可能是明年美国经济与市场最大的上行风险因素。