我这边主要分享有三个部分:第一个是2017年镍产业格局三大特征;第二个是2017年镍运行八大关键指标组;第三个是分析2018年镍供需平衡态势。

我们首先是从长远进行分析,对产业格局的特征情况进行分析。在熟悉产业格局之后,再去分析企业生产和采购,熟悉产业运行的背景。

2017年镍产业格局三大特征

▼

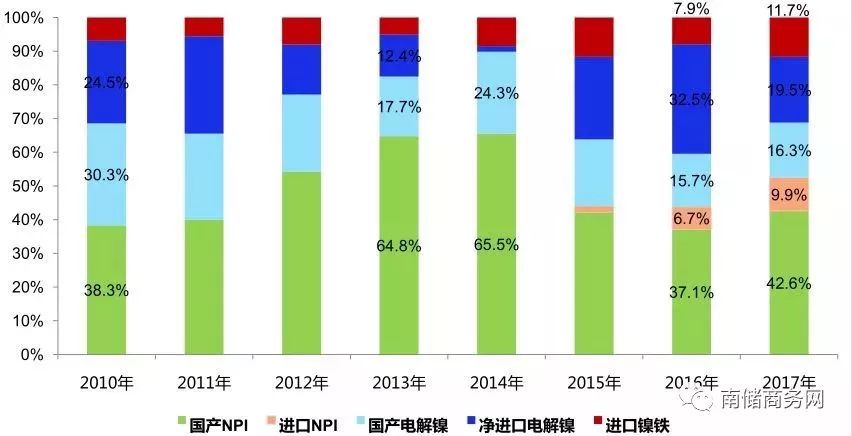

(图1:中国原生镍供应构成图 来源:镍吧)

产业格局的第一个特征,从中国镍这个行业来看,中国原生镍供应的比例。从图1中,我们可以看出从2010-2017年,镍的供应及来源比例的变化程度大。

我们先从2017年看一下,2017年镍的供应构成中,国产NPI占比42.6%,第二个就是带橙黄色的线,是指印尼的镍生铁,它的比例是占9.9%;国产电解镍16.3%,净进口电解镍在2017年的供应只占到19.5%,它跟2016年32.5%进行对比,从中国来看,电解镍供应的比例下降速度是非常快的;最顶部的11.7%是属于中国从海外进口的高品味的镍铁,这种高品位的镍铁,它跟国产NPI是不一样的,国产的镍铁含量是在7%-11%,进口的镍铁含量是在25%-35%。

就从2017年来看,假如我们要分析镍价的涨跌,可能我们要从国产NPI、印尼的NPI、国产电解镍、进口电解镍以及进口的高品质镍铁几个角度去分析,关注他们每一块供应链的变动,包括成本的变化情况都需要基本熟悉。

以上是从2017年进行分析的。假如我们要把2017年跟2013年和2014年进行对比,我们看一下,从13、14年中国的角度,镍的供应格局如下,65%是以国产NPI为主,对比一下13、14年跟2017年镍价的走势,它是以国产镍定义价格的涨跌,大家看2016年国产镍铁比例和进口比例之间的差异是不大的,可以看出电解镍价格涨跌对于国内镍铁它的冲击是非常大的。

今年来看,九月份以来镍价涨跌主要看国产的镍铁它自身的成本和产量。通过第一个图的分析,整个镍的产业格局中,到了2013年和2014年主要看镍生铁的价格走势,到了2016年,除了分析国产的镍生铁之外,电解镍使用比较大的情况下对镍价的影响权重很大。

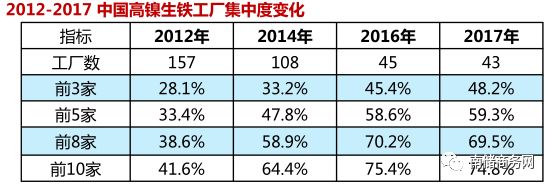

(图2:2012-2017中高镍生铁工厂集中度变化图 来源:镍吧)

刚才是在分析镍的供应比例的构成,接下来分析第二个特征。我们分析一下镍资源产业集中度,因为产业集中度的高低决定了产业里面企业对上下游的定价、库存的控制力。

我们先看一下第一个表,2012年-2017年中国高镍生铁工厂集中度的变化,在2012年的时候,中国高镍生铁产量的工厂数是157家,其中前3家的产能占比是28.1%,前10家是41.6%,当时的产业机构是以中小企业为主,而且企业数还特别多。到了2017年,高镍生铁企业数就只有43家了,43家中还有9-10家是属于新开的,时间比较短的。如果我们把这个9家给剔除了话,就可能只有34至35家。

然后我们分析一下,2017年前3家高镍生铁的产能占比达到了48.2%,前10家的占比是74.8%。从工厂角度,把四家合并起来算的话,前3家的产能占比大约可以达到65%,我们要看一下集中度的变化对产业结构和价格的影响,可以明显的看出镍铁厂集中度很高,镍铁的产能规模是很大的。

镍矿的采购跟2012年的采购相比,以前镍铁厂规模小,只能去港口采购现货,采购量不大,而到了2017年,镍铁厂的镍矿的采购不以港口采购现货,直接去印尼、菲律宾的矿商去谈。这种思路的转变,中国港口镍矿的库存就会比较低了。因为从镍铁厂的角度考虑,它的常规镍矿的库存水平就不会像2012年每个镍铁厂的库存都会有,现在整个镍铁的库存比较低的。

假如我们对这个产业结构熟悉之后,我们去分析镍矿的库存,包括2015年至今年整体镍矿的库存水平是比较低的,库存低和镍矿价格的涨跌能画等号吗?这就是第一个表中国高镍生铁工厂集中度。

(图3:2013-2017中国、印尼镍铁产量对比图 来源:镍吧)

接着我们分析一下图3,2017年印尼镍生铁产能增长,2015年印尼镍铁产量才4.7万吨,去年涨到10.9万吨,今年预计是20.9万吨,这个量是比较大的。这个除了它的产能大之外,还有什么因素在里面呢?印尼镍铁的成本要比中国的成本便宜,看了这个表,到了2017年和2018年开始,整个镍生铁的成本曲线往下走的可能性是比较大的。除了镍生铁的成本低了之后,不锈钢的成本也会相应的降低。

(图4:2015-2017电解镍资源分布变化图 来源:镍吧)

第4个表格,主要说的是电解镍的库存,到了2017年,中国的电解镍库存是9.3万吨,而大部分库存是以伦敦镍为主且比例较高。目前伦敦镍的库存是以镍豆的比例为主,是从钢厂的角度考虑的,镍豆的使用是在炼钢的时候损耗率比镍板要高的。2018年中国进口镍豆的比例会比较大。从第三个表来看,大家要清楚从全球镍的库存来看,镍的库存是足够高的,今年9-10月电解镍逼仓是因为国内镍板较少。中国企业开始使用镍豆,相对的镍板资源就会多。

(图5:2010-2017中国不锈钢构成比重 来源:镍吧)

接下来,主要讲第三个特征,中国不锈钢构成比重。不锈钢分为200、300和400系列,镍的使用是不锈钢,从中国来看,不锈钢对镍的消耗,在整个中国的消耗是比较大的,约占到80%,不锈钢对镍的消耗又集中在300系列不锈钢中,约90%,就是说图5,假如说我们分析行情是以镍为主的话,那么重点关注一下300系不锈钢产业。

(图6:中国300系不锈钢冶炼工厂集中度变化 来源:镍吧)

我们来看一下图6,主要说中国300系不锈钢冶炼工厂产业集中度,我们看一下300系前3个工厂集中度是50%,前8家是80%,从上面这个表,中国300系不锈钢的产业集中度是较高的。将中国和印尼青山系300系炼钢产量合并,青山系产量的占比达到38%左右,青山加上太钢两家产量占比达到55%。我们从300系列炼钢角度考虑,前两家的钢厂对300系列的价格的控制力是非常强的,以及对镍的原料采购,价格的控制力特别强。

通过产业格局的分析后,镍吧筛选了八大关键指标,从镍矿、镍铁、电解镍以及不锈钢产业链进行周度和月度的跟踪分析,以及时判断基本面态势。

2017年镍运行八大关键指标组

▼

下面看看具体指标。

(图7 来源:镍吧)

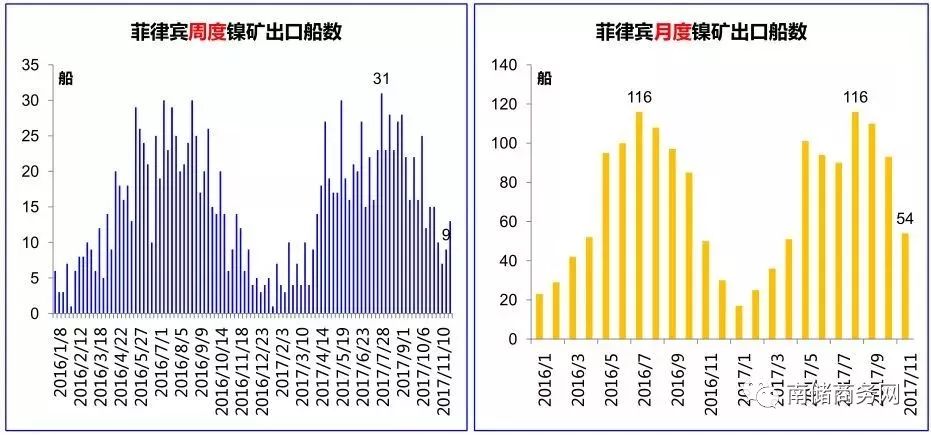

指标1,大家关注度比较高,就是关于菲律宾的矿,图7的左边是说菲律宾每周镍矿出口量的,图7右边是说明每个月镍矿的出口量。从去年和今年来看,菲律宾的镍矿供应是充足的,总图中看,菲律宾的出口量是比较平稳的。

(图8 来源:镍吧)

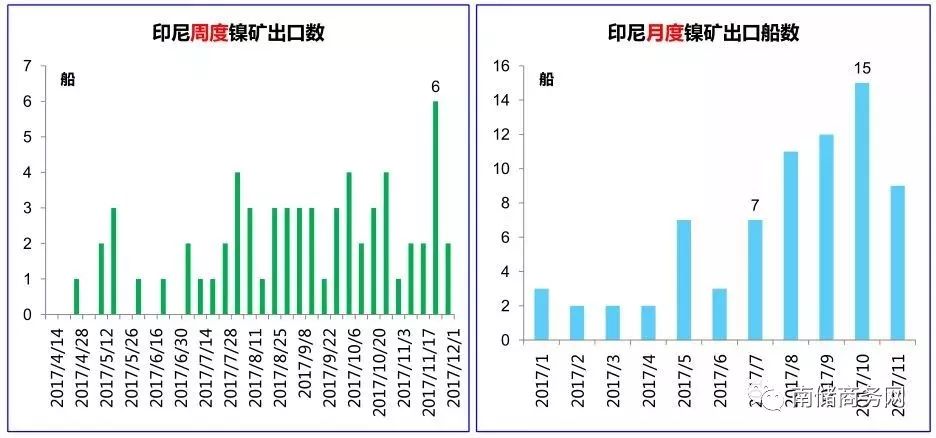

指标2说明印尼镍矿出口报告,从2014年禁止出口,2017年正式开放的。图8左边是每一周的出口量,从今年4月份到7月底,每一周的出口量是比较低的,只有1-2船,而8-10月份,每周的出口量增加到3船上下,到了10月份,每周的出口量可以到6-8船。

图8右边这幅图是说每月印尼镍矿出口船数,10月份达到了15船,12月份增长到20船,它的出口量在15船,出口量也就是在90万吨左右。看了这张图,我们清楚现在是菲律宾的雨季,是每年的11月份到次年的3月份。而印尼的矿从今年的10-11月份起来之后,就可以弥补菲律宾因为雨季导致的减产。指标1跟2主要涉及印尼跟菲律宾出口量的平衡。

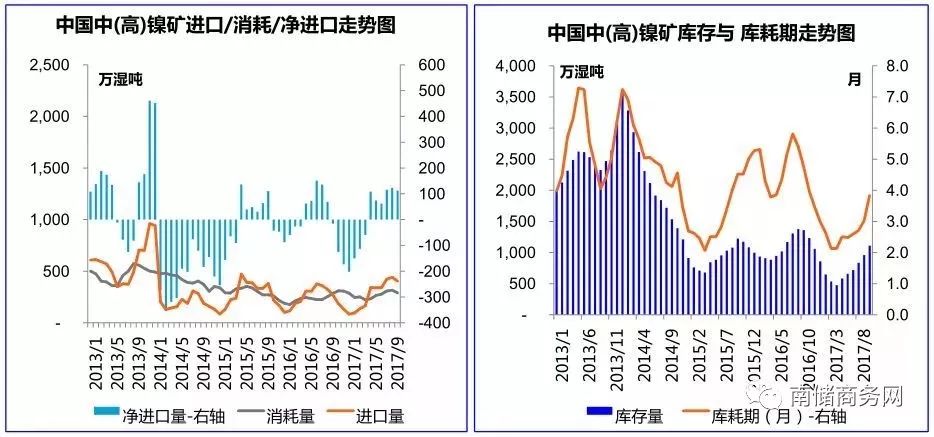

(图9 来源:镍吧)

指标3主要关注一下中国的镍矿库存的走势。图9右边可以看出,2013年的10-11月份,可以看出中国的中高镍矿达到3558万湿吨,当时的库存是非常高的。到了2015年,整个市场的库存在1000-1400万吨的水平。

刚才我们分析了镍生铁企业的集中度,在2013年之前镍的生产企业很多,而到了2016年企业已经少了,产量也就集中在大的企业手中。到了2015年镍的常备库存在1000万吨。在今年11月份中国的中高镍矿的库耗期是3.8个月,是中国从10月份开始就没有什么矿进口了,中国的矿也足够使用到来年的1-2月份,反映了目前中国镍矿库存是充裕的。

指标1和指标2,我们是分析中国的镍矿是充裕的,中国从印尼的进口量也是非常大的,基于镍吧的分析,1、2和3月份镍矿基于产量的基本面来看,对于镍价的支撑是比较差的。

(图10 来源:镍吧)

接下来分析指标4,中国镍生铁产能产量和开工率,从今年的4-5月份,中国的高镍生铁的开工率是非常低了,差不多从今年一月底开始减产。图10右边这个图主要是分析一下中国高镍铁产量跟冶炼利润月度的走势图,今年4月份,镍铁厂的亏损是比较大的,导致高镍铁的产量非常少,当时中国高镍铁厂的成本最低的企业在5月份接近亏损。从2017年1月份开始减产,在高镍铁价格为760-770时,当时镍吧认为镍铁继续下跌的空间是非常少的了。

(图11 来源:镍吧)

第5个指标是印尼镍生铁产量和中国镍铁进口量。镍吧跟踪了印尼95%以上的镍生铁产量,形成每月的产量数据,以反应印尼镍生铁项目的投产进度。近三年,印尼镍生铁(含镍铁)产量快速增加,2015年月均产量约0.6万吨镍,2016年月均产量增加到约1.1万吨镍,2017年月均产量增加到1.8万吨镍,印尼在10月达到了2.368万吨镍高位。镍的价格从今年6月底上涨,预计镍没有多大的上涨空间,因为印尼镍产量增加的量比较大。

中国进口镍铁的量和印尼镍生铁产量不一样,呈现区间震荡走势,而印尼镍铁产量的趋势性非常强。

(图12 来源:镍吧)

分析的第6个指标是电解镍产量和进口量与库存量。中国的电解镍产量基本是属于向下回落的,这对镍价形成了冲击。电解镍的进口从2015年开始是属于比较大的,月均达到3.6万吨,从去年7月份开始,进口量基本在2万吨以内。主要是因为电解镍板库存比较少,反而是镍豆比较多,镍豆在中国使用仍没有普及开。同期,中国的电解镍产量一直处于低位。

从电解镍库存数据看,从2015年直到2016年年中,中国电解镍的库存是增加的;从去年开始降库存,库存快速下降,目前中国公开的电解镍库存为不到10万吨;目前镍价的上涨主要是因为中国镍的库存非常低。同期,LME库存则显示下降,2016年年中到现在,基本稳定在38万吨上下,仍处于较高水平。

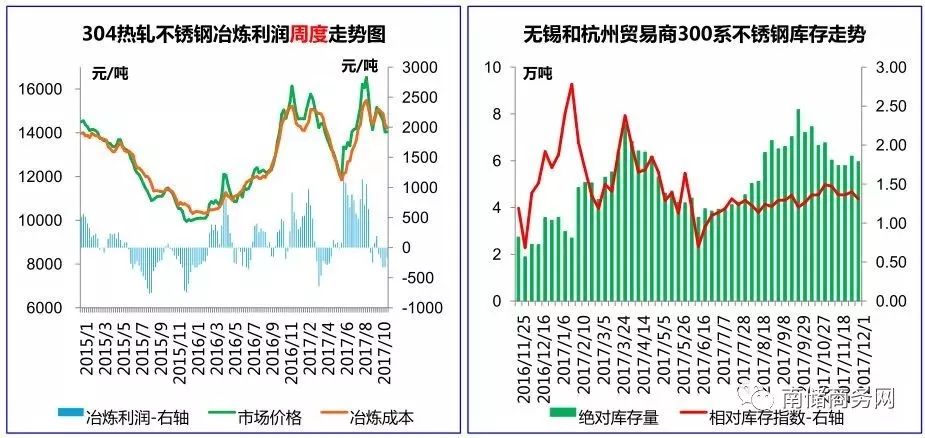

(图13 来源:镍吧)

下一个指标是不锈钢开工率与不锈钢产量。从今年5月下旬到6月底,中国钢厂产量是属于非常低的。当时镍吧的调研,中国的钢厂和贸易商库存都是很低的,因此镍吧分析不锈钢向下的空间是非常小的。从7月下旬到9月底,中国钢厂的开工率非常高,中国不锈钢库存增多,不锈钢价格从9月份开始下跌。镍吧分析,今年4-6月份,中国去库存,7-9月份又补库存,目前,12月中旬,不锈钢厂的开工率为66.7%,若持续3-4周,预计在1月中下旬不锈钢的库存会非常低。

(图14 来源:镍吧)

第8个指标是304不锈钢冶炼利润与库存指数。我们主要是分析不锈钢下游的销售量和库存是多少。2016年1月-2017年3月,2017年1-9月,304不锈钢冶炼利润较为乐观,2017年10月以来,304不锈钢厂冶炼利润快速恶化,钢厂也进入产量减少阶段。

去年底到今年年初,不锈钢的绝对库存量非常低,相对库存指数是非常高的。今年3月底,不锈钢的绝对库存量和相对库存指数都是很高,反映了供应远大于需求,不锈钢的价格也从3月底开始跌。到了6月中旬,不锈钢厂开工率很低,绝对库存量很低,不锈钢相对库存指数仅为0.7,意思是贸易商库存只够销售四五天,库存水平太低,随后价格进入上涨通道。在不锈钢需求带动下,产出水平快速提高,最高达到77.1%;自2017年9月开始,产能利用率开始下降,6月份不锈钢触底后拉涨,9月份不锈钢开始回调,之后就大幅回调。

从不锈钢月度产量看,300系不锈钢5月产量创今年最低后,快速提升,之后在10月开始减少,400系不锈钢产量稳步提升。

2018年镍供需平衡态势

▼

刚才我们是从镍矿、镍铁、电解镍、钢厂等方面8个指标跟踪分析,这样会对镍的供需、成本啊,比较清楚。下面我们来分析2018年镍供需平衡态势。

(图15 来源:镍吧)

镍吧评估了2018年印尼、菲律宾、中国的镍供需平衡态势。2018年中国红土镍矿进口量5400万吨,比2017年的4660万吨增加740万吨,增长率16%。镍生铁产量中国今年是41万吨,明年46万吨,增长12%,2017年印尼产镍生铁20.9万吨,预计2018年为29万吨,增长39%。加上废不锈钢供应,2018年镍供应合计为153.5万吨,比2017年的138.5增加了19.8万吨,增幅15%。

镍的消费以不锈钢为主,还有电铸、电池、合金等。今年来,对于钴跟镍的炒作,对电池消费影响比较大。从2018年来看,电池对镍的消费增速还是比较快的。但是从中国目前的情况来看,电池对镍消费的基数影响是比较小的。镍消费的增量主要是印尼青山不绣钢。它的不锈钢产量一年有180万吨,2018年印尼的不锈钢项目对镍消费增长量为11万吨,增幅186%。2018年镍的总消耗量合计156万吨。

从2017年看,镍的供应缺口4.9万吨,2018年为2.5万吨。我们的看法是,明年一季度镍的供应会过剩,明年二、三季度,不锈钢的产能起来之后,镍的缺口可能会扩大。整体来看,镍的缺口是不大的。

我们认为的关键评估点有:

第一个是,进口电解镍是否能稳定在2万吨以上。

第二个是不锈钢真实消费率能否达到7%以上。

还有一个关点是大型镍生铁是否稳定生产。

(来源:赫桥智库)

南储商务网

致力于让信息创造价值

为大宗商品客户提供行业资讯

研究咨询和电子商务等线上化服务

官方网站:www.enanchu.com

点击左下角“阅读原文”可进入手机南储商务网