关注

“

金科应用研院

”

,回复“

礼包

”

领取“

风控资料合集

”

文末还有惊喜小福利,记得看到底呦

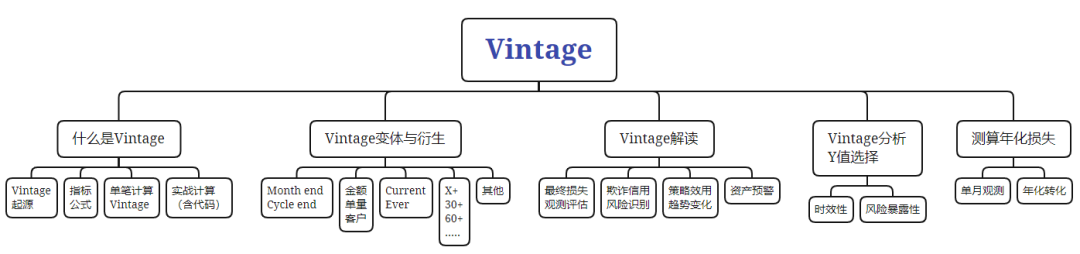

Vintage分析最早的应用是用来记录和追踪不同年份的酒随时间变化时的品质变化。因为葡萄酒的品质随着时间的推移,品质会慢慢上升。

信贷业务场景非常类似葡萄酒的储存,需要追踪不同时期借出去的资金,监控逾期率的变化情况。所以Vintage分析在信贷领域也有广泛应用。

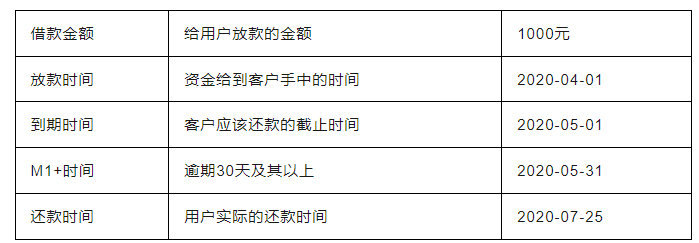

接下来我们模拟一笔

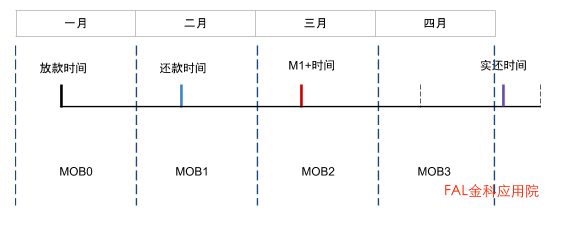

1000元的放款来讲解Vintage,这笔贷款发放后我们按照首期还款客户就会逾期,然后在一段时间后再还款的情况来评估。如果用一条时间线来描述客户在各个时间点上的行为,那么结果如下图:

Vintage分析会按照每一笔借款所在的月份作为统计的基准,然后追踪这个放款月份里在贷资金在接下来几个月中,发生逾期的比率。这里就会涉及第一个专业概念。

概念一:账龄(Month

on Book,MOB)

指一笔放款的存续月份。类似于婴孩一出生就有了年龄,一旦申贷订单被放款,也便拥有了账龄和生命周期。

-

MOB0:放款日至当月月底

-

MOB1:放款后第二个完整的月份

-

MOB2:放款后第三个完整的月份

MOB的最大值取决于信贷产品期限。如果是12期产品,那么该资产的生命周期是12期,MOB最大到MOB12。例如,2019年11月13日放款的订单,2019年11月是MOB0,2019年12月是MOB1,以此类推。

如果我们将该笔放款客户行为的时间线整理成表格,就如下表:

接下来就根据这张表格来计算Vintage逾期率

某一个基准月放款的所有借据中,在第k个MOB观测点上处于逾期状态借据的剩余本金占基准月的放款额的比率,可以计算很多不同维度的指标。

这种类型的Vintage逾期率计算,我们需要记录借款金额,观测时间,逾期天数三个要素。

如果我们计算的是一个30+的Vintage,那么在观测时点,处于逾期30天及以上的借款对应的剩余本金将会纳入分子。分母均为1月的放款总额,这样我们就有了4个时间点的逾期30天以上的比例,计算结果如下图:

于是我们就能得到1条曲线,整个曲线解释的是,放款后在每个自然月的月末,当月总放款额中有多少的本金余额是处于逾期30天及以上的,并观测其变化趋势。

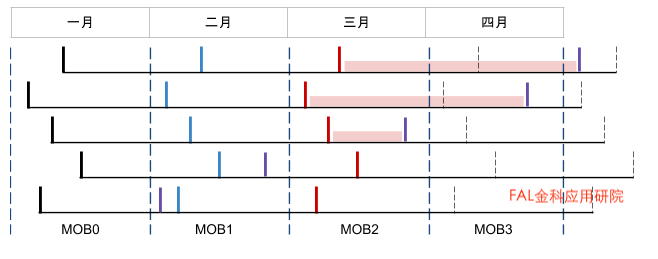

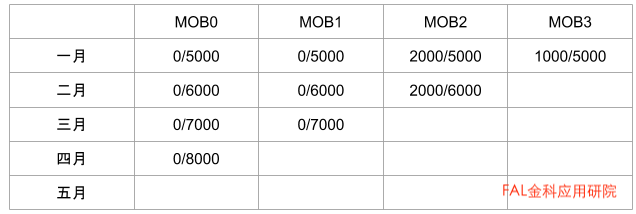

实际业务中,某月真实的放款肯定是多笔,所以我们把情况弄的更贴近实际业务一些。假设一月我们业务爆发性增长,贷出去5笔1000元的贷款,如下图:

(发生M1+逾期的部分用红色的色块标记出来,方便后面做计算)

首先Vintage表格里逾期率的分母是一月放款总额为5000元。在MOB0和MOB1肯定不会发生M1+,所以都是0/5000,具体如下:

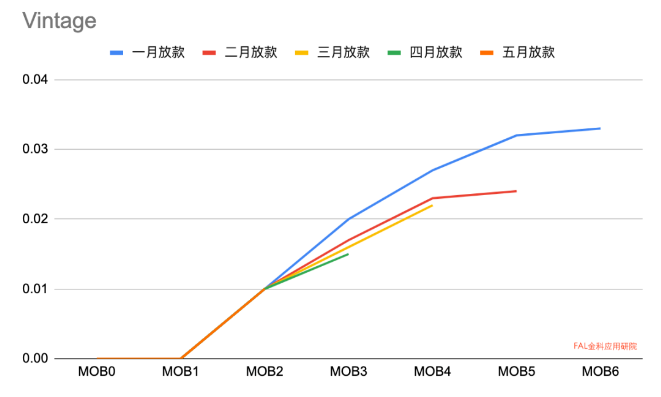

到此为止,我们已经计算了M1+Vintage分析表格中一个基准月放款本金在接下来几个月的逾期率的计算。如果我们把接下来几个月的都如法炮制,就能得到一张表格和一张图:

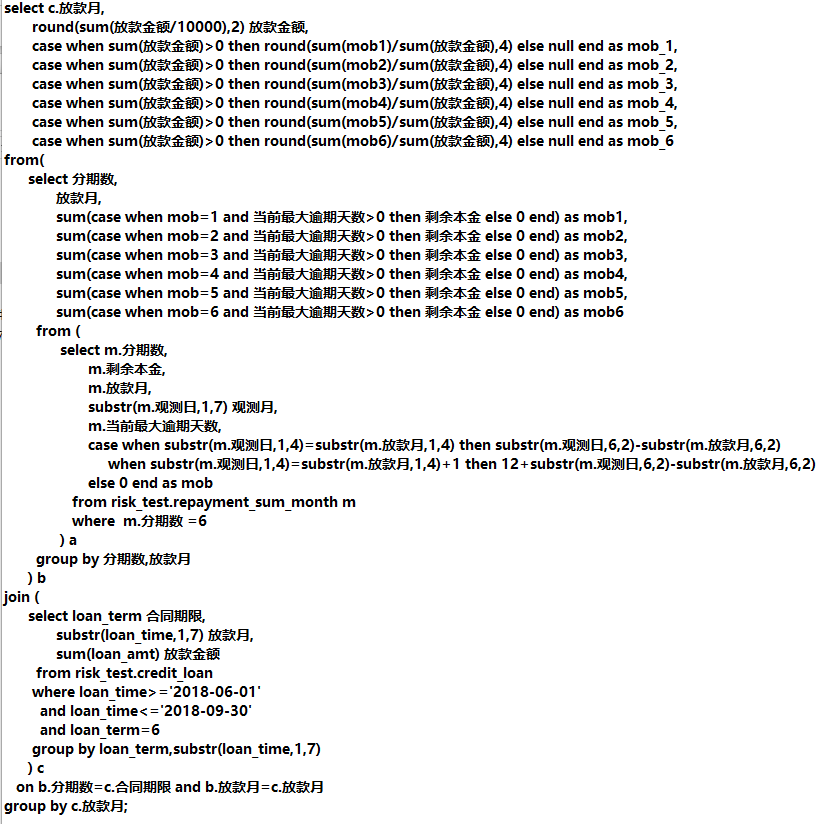

代码如下:

如果以上内容你全部看明白了,那么恭喜你已经掌握Vintage分析了!!

高阶分析与应用请往下看!!

上文中讲到由于需要追踪不同时期逾期比率的变化,那么观测的时间点就尤为重要,根据选取观测时间的不同可以将Vintage分为Month

end(月末)与Cycle

end(期末)两种:

Month

end:

选取切片数据的时间为每个自然月的最后一天,所有借据都是在同一天统计;

Cycle end:

选取切片数据的时间为每个借据还款日的第二天,每个借据都有自己的统计日。

在统计上,Month

end的算法在每次计算逾期天数时,对于在同月内不同时间放款借据给的表现期是有差异的,Cycle

end则弥补了这个问题。但因为Month

end口径计算更为简便而且效果也不差,所以通用的仍然方式为第一种。

金额是最常规也是使用得最多的,能观测资产的最终损失;在借据金额与逾期有相关性的时候,使用单量和金额结合观测会有不错的效果;客户的Vintege则更能协助贷前策略找到目标客户。

当前逾期:在统计节点计算当前逾期的标的

Ever逾期:在统计节点计算历史逾期的标的

Ever逾期更严格一些,将历史满足逾期条件的标的均计算进来,与当前逾期结合能观测到Vintage口径的留存率。另外在建模中定义Y样本的时候也会用到。

按照上述的分类,粗略估算下来,共有2*3*2*7=84种,所以我们在解读Vintage时,需要对好暗号,明确是哪一种。如果再加上展示的维度,将会有更多类别(常见的维度为月度、季度、年等)

Vintage的解读,我们大体可以归纳为以下几点: