来源 |

米筐投资

(ID:

zmikuangtouzi

)

作者 |

景行

已获授权转载,文章观点不代表金融行业网立场。

01

最近,金融圈里的两则消息值得关注。

一则是:财政部对《金融企业财务规则》进行修订。

主要内容是以银行业金融机构为例,监管部门要求的拨备覆盖率基本标准为150%,对于超过监管要求2倍以上,应视为存在隐藏利润的倾向,要对超额计提部分还原成未分配利润进行分配。

另一则是:农行、工行接连发布公告称,本行收到通知,本行股东财政部将其持有的本行股权的10%一次性划转给全国社会保障基金理事会持有。

两者信息结合一下,很值得玩味。

首先,第一则,用大白话解读就是:银行要降低拨备覆盖率,以后多分红;第二则更明显一些:农行、工行把10%的股权划转给社保基金。

一言以蔽之,就是:

国有银行把一部分“蛋糕”转移给社保基金。

转移了多少?从市值上看,以当天农行、工行的收盘价计算,合计市值达1200亿元。

若算以股息率4.5%计算,每年社保基金能从两家分红50亿左右。

但这也只是个开始,其他银行也会陆续加入。

首先说,这对我们大多数来说,是个大好事。

为啥这样说?这两年,养老金“亏空”、“老了以后就领不到养老金了”的消息传得沸沸扬扬,可以说是人心惶惶。

你要问有没有这种可能?确实有。

先看一段权威报告:

根据中国社科院在今年4月发布的报告,养老金预计将在2028年之后收不抵支,年度缺口将达到1181.3亿元,并在2050年扩大近100倍至11.28万亿元。历年养老金的存余可能在2035年消耗殆尽,也就是人们说的等80后退休就没有养老金了。

在2018年底,社保基金的规模接近3万亿元。

很客观说,压力确实存在,但完全不必担心!

为什么这样说?咱们继续往下看……

02

在我们身边经常会听到一种言论,说我们步入了老龄化阶段,年轻人越来越少了,而需要赡养的老人多了,缴纳的社保入不敷出,以后可能领不到钱了。如果再加上房贷、车贷、孩子教育支出,将来的年轻人会更难,社会问题更激化等等。

对于这样朴实的逻辑,我觉得想法很可爱。起码还没理解到初中政治课本上“社会主义优越性”奥义。

社会主义的好处是所有的钱都是大家的,不像资本主义国家,钱是财团的。这句话说得有点直接、苍白,但能表达我的意思。

首先,我们有上百万亿的国有资本是我们国家所有人的。

你要问有多少?

我们再来看一组数据:

2017年,全国国有企业(不含金融企业)资产总额183.5万亿元,国有金融企业资产总额241.0万亿元,全国行政事业单位资产总额30.0万亿元。

这是2018年,国务院首次晒家底显示的。

这些国有企业,每年能赚近三四万亿左右。今年1-8月,国企利润总额已经达2.4万亿元。

并且,从2017年起,国务院就发布相关的文件,并划转部分国有股权充实社保基金,尤其2019年,将全面推开。

其中,具备条件的企业于2019年底前基本完成,确有难度的企业可于2020年底前完成,中央行政事业单位所办企业待集中统一监管改革完成后予以划转;地方层面,于2020年底前基本完成划转工作。

不止银行,在2018年年底,中国太平和中国人保的股权已经被划拨给了社保基金。2018年全年完成了共计24家央企的股份划转工作。

据测算,仅这一项,可划转的量有将近十万亿的水平。

别忘了,还有这些国有企业每年的分红收入呢。

所以说,即使到了2035,养老金结余可能会耗尽,但十几万亿的战略储备资金也已经准备好了。

再加上,这两年中央调剂比例的提高。所以,过度担心养老金耗尽完全没多大的必要。

话说回来,这也是取之于民,用之于民的“轮回”。

有时候,会骂国有企业以及银行等金融机构赚钱太多。其实,关键时候也是要“出血”的,来为社会托底。

03

再说就是老龄化的问题。

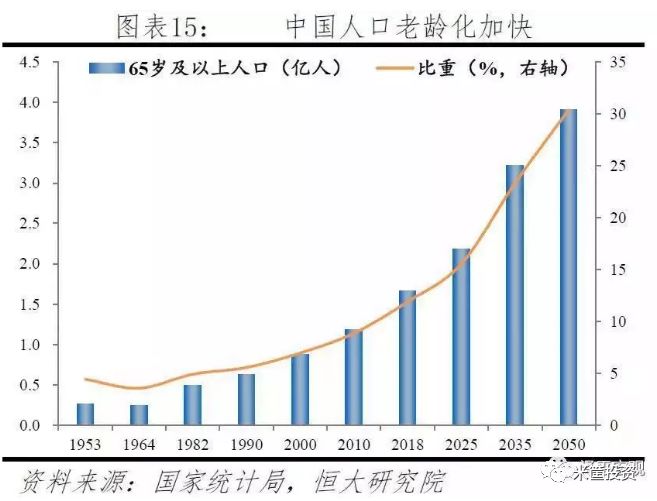

先看一张图:

根据恒大研究院任泽平团队的报告称,中国将在2023年前后进入深度老龄化社会,在2033年前后进入超级老龄化社会。

据其测算,2050年中国的老龄化人口将达到3.9亿人,占比将达到30%,届时平均每3.3个中国人中就有1个65岁以上的老人。

看到这数据,确实会感到压力山大。

而国家养老保险基金支付压力又有多大呢?

再看一组数据:

2019年4月中国社科院世界社保研究中心发布的报告显示,养老保险基金可支付月数从5年前的15.14个月降为13.44个月。

对于这种情况,其实国家已经提高了对于养老资金的预算。