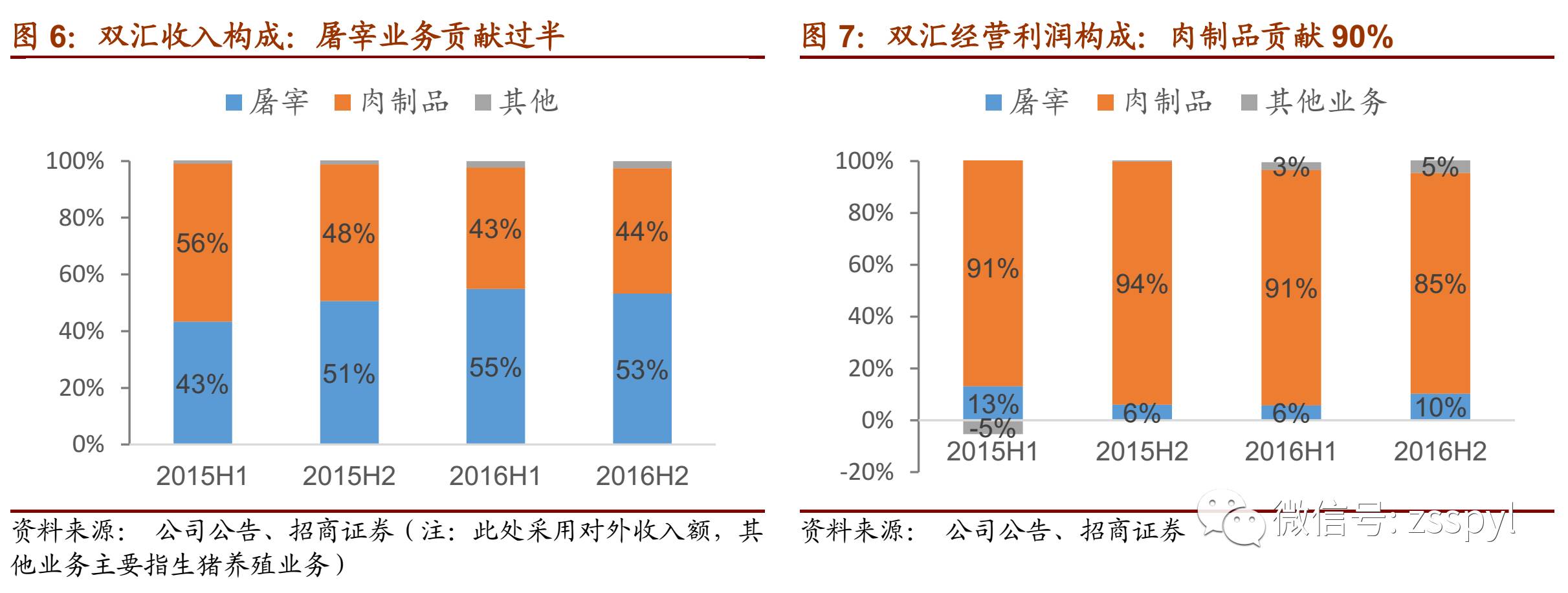

屠宰业务:猪价下跌屠宰放量,收入受肉价下跌对冲,较大价差利好业绩。17Q2猪价快速下降,公司屠宰产能已经开始放量,预计屠宰量全年实现两位数增长,但屠宰增量基本被猪肉价格下跌对冲,中性预期下屠宰业务收入同比持平。利润端方面,猪肉价格下降幅度小于生猪价格下降幅度,且公司在Q2价差较大时加大屠宰产能,对屠宰业务业绩形成利好。但需关注的是,公司营业利润仅约10%来自于屠宰业务,整体业绩增速取决于肉制品业务。

肉制品业务:转型期收入缓增,业绩17-18年持续受益成本下行。双汇肉制品业务收入规模已经较大,结合当前行业连续下滑后现状,产品结构转型期下收入端增幅预计小个位数。但业绩端将明显受益猪价周期性下跌带来的成本下降,17Q2猪价大幅下跌,预计全年同比跌幅20%左右,此外鸡价未明显回升及国际采购成本优势明显,均将促进成本进一步节约, 17年全年业绩在弥补Q1两位数的下滑后,预计仍可个位数增长。18年猪周期或将进入筑底阶段,由于17Q1猪价仍处于高位,来年仍有明显同比下降空间,中性预期下18全年猪价仍有10%的降幅,成本端利好仍将延续,利好业绩不断改善。

公司发展长逻辑:肉制品转型乃真章,把握猪价周期下行带来的转型机遇。猪价下行带来的业绩利好仅是周期性的,公司成长空间上限由肉制品转型带来的新动能决定。由于公司约90%业绩由肉制品贡献,肉制品业务的增长带来的业绩增厚效应更明显。公司转型战略已具备很好国际视野,我们认为仍需重点突出以下几点,首先,公司开创了肉品休闲化1.0时代,作为行业导师,更需要在当前消费趋势下重焕休闲化创新动力;其次,公司可沿动物蛋白方向对产品品类进行延伸;同时,营销端更贴近新兴消费主力,增强双汇品牌活力。肉制品业务若能顺利转型,将助推公司二次升级,业务结构上消费品属性更强,成长更稳定,也将获得在资本市场对消费品公司较高估值。

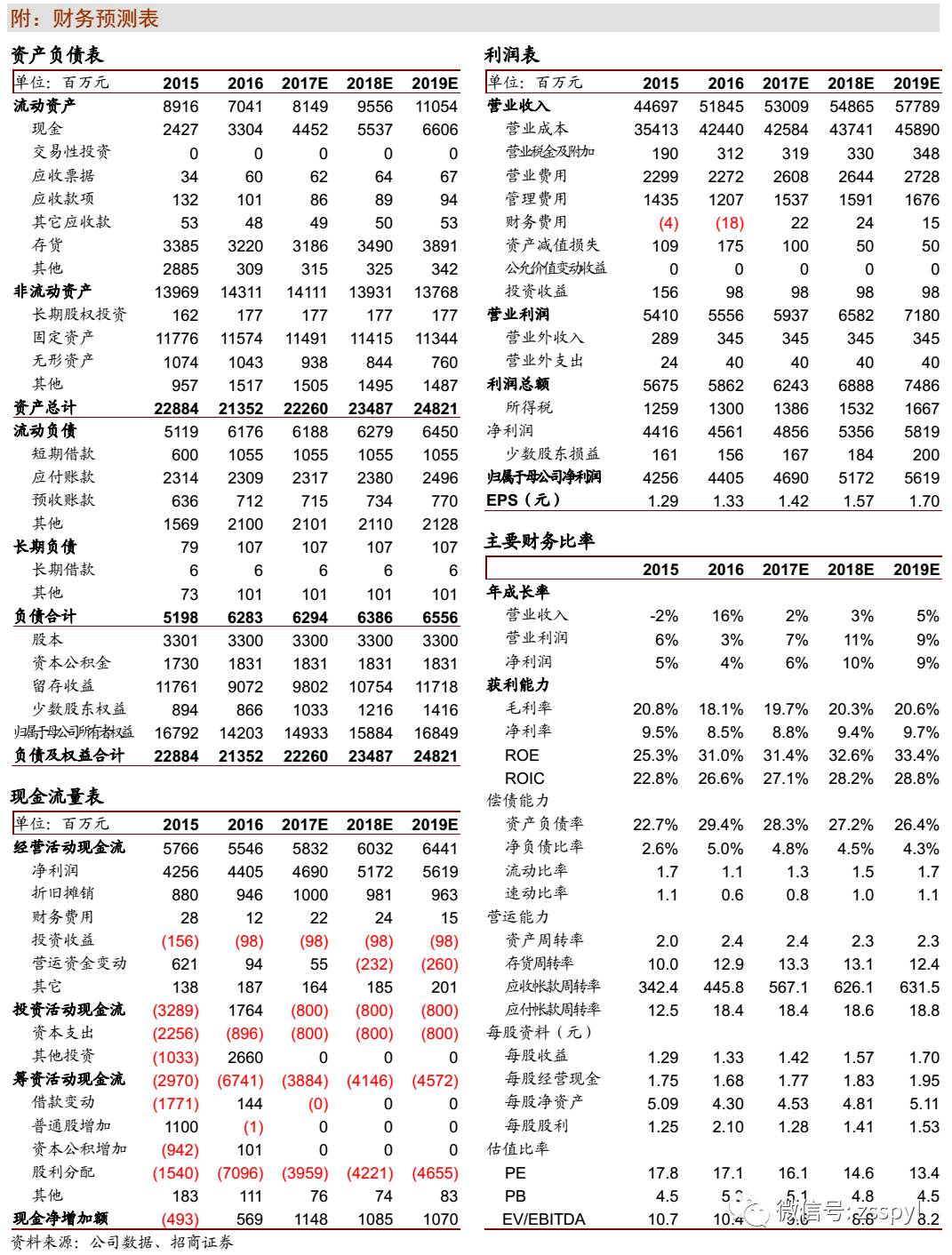

公司股价安全边际足,业绩逐步改善,一年目标价27.5元,维持“强烈推荐-A”评级。在猪周期下行阶段,公司进入业绩触底回升期,业绩环比不断好转,18年猪价仍有下行空间,业绩改善延续。成本端利好也给公司肉制品转型带来契机,若肉制品业务增长给公司业绩带来更大成长空间,估值则有望看高。公司高分红政策预计也将延续,高股息率下当前股价安全边际充足。预计17-18年归母净利为46.9和51.7亿元,增长6%和10%。公司业绩约90%来自于肉制品业务,17年业绩对应约42.2亿元,肉制品业务可给予20倍左右PE,目标850亿元市值;剩余10%业绩4.7亿元由屠宰等上游业务贡献,该部分给予12倍PE,对应市值56亿元,公司目标总市值906亿元,每股对应27.5元。17-18年EPS为1.42、1.57元,目标股价对应17年19.3倍PE,维持“强烈推荐-A”评级。

风险提示:生猪价格高于预期、肉制品转型不及预期。

1、猪价加速下跌,屠宰产能已经加大释放

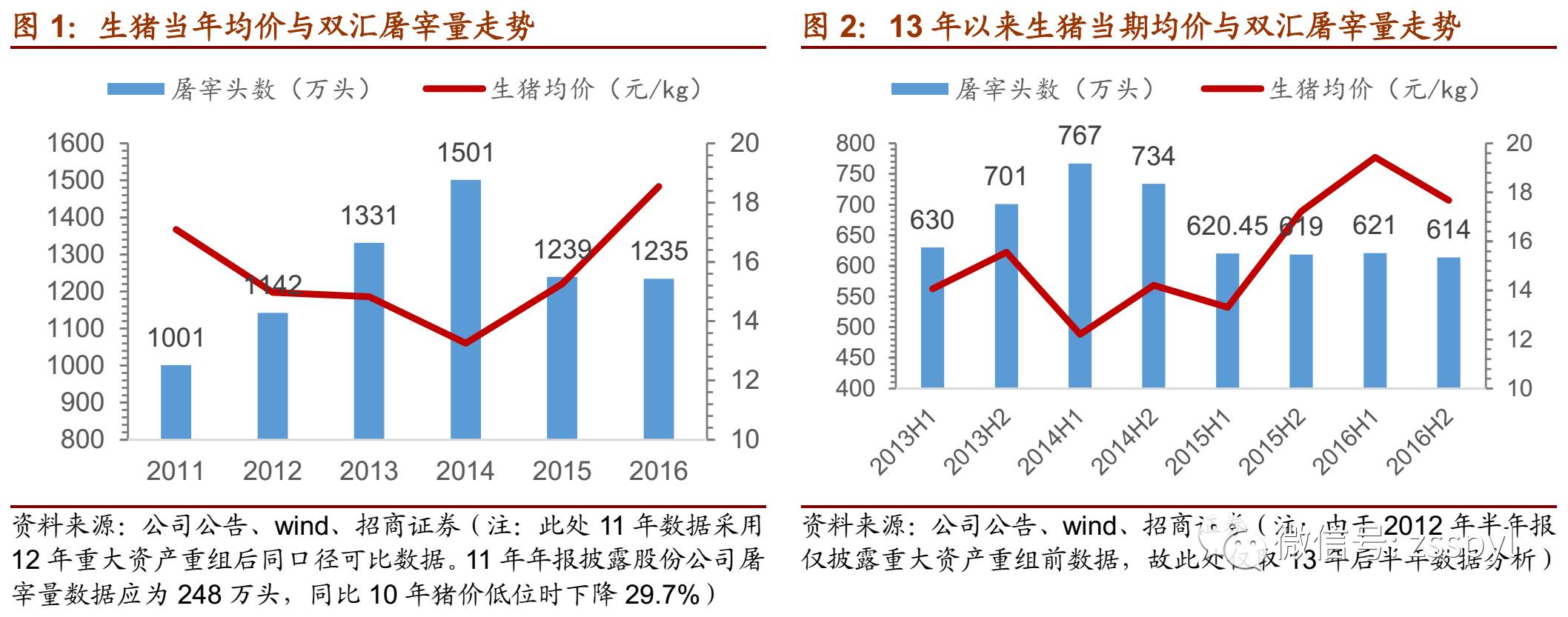

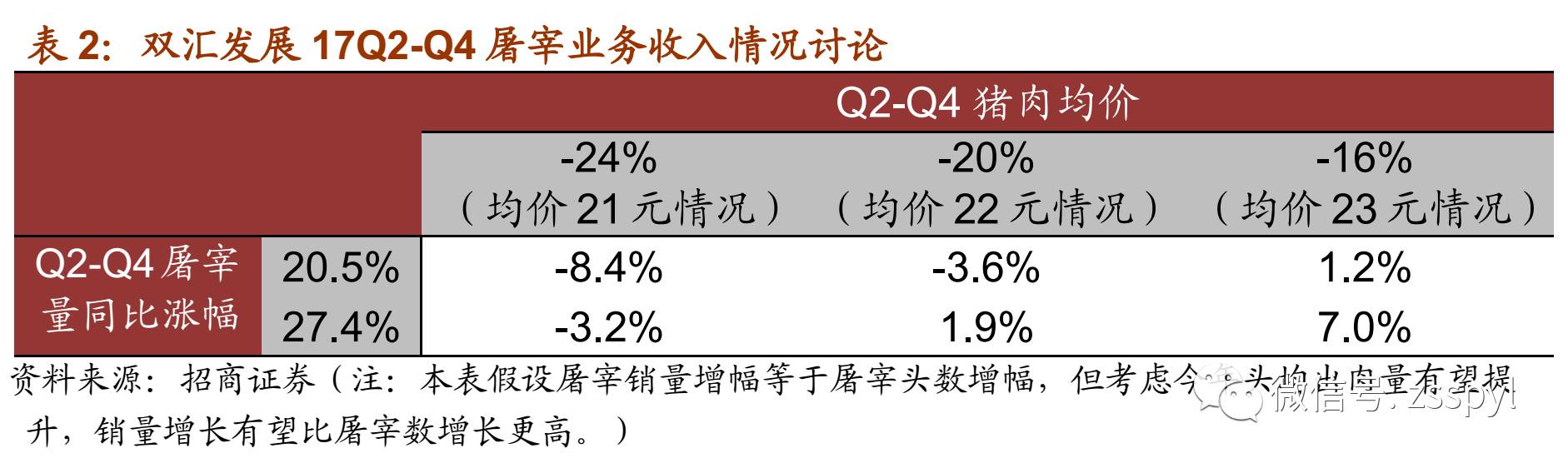

公司屠宰量与猪价呈反向相关,猪价低位利好屠宰放量。猪价下跌对猪肉消费形成一定拉动,同时由于猪肉价格相对生猪价格弹性更小,猪价下跌阶段对屠宰商利润形成一定利好。自公司12年重大资产重组以后,在猪周期下跌过程中,公司屠宰产能均大幅放大,14年为上一猪周期低位,双汇的屠宰头数达到历史最高值1501万头,其中14H1猪价底部位置时,半年屠宰高达767万头。而在猪周期的猪价上涨阶段,双汇的屠宰量均有所下降。总体而言,公司屠宰量与猪价反向变动。

17Q2猪价快速下降,公司屠宰产能已经开始放量。17Q1公司屠宰量仅为290万头,同比下降16.7%,一方面原因在于春节提前,屠宰产能开工天数减少;更重要在于,公司判断Q1时时猪价仍有降幅空间,所以还未放量。根据草根调研,公司在Q1猪价17-18元时并未放大屠宰量,在养殖商16年不愿卖猪,大猪越来越多的情况下,养殖商今年大概率降价卖猪,所以直到Q2猪价加速下跌至16元甚至以下时,公司屠宰产能才开始放量。

17Q2-Q4屠宰量同比有望增长20%以上。公司17年屠宰量(生鲜冻品销量)目标实现两位数增长,参照上一轮猪周期下跌年份(11年9月-14年4月),公司12、13年屠宰头数分别同比增长14.1%和16.5%。以公司全年屠宰头数10%-15%测算,考虑公司Q1屠宰量同比下降16.7%的情况下,若要实现测算目标,公司17Q2-Q4屠宰量同比增长区间应在20%-27%。同时考虑今年头均出肉量有望提升,从屠宰业务销量角度而言,17Q2-14屠宰销量增幅则应会比屠宰头数增幅更高。所以综合考虑,17Q2-Q4屠宰量同比上升可达20%以上。

肉价下跌对冲屠宰增量,中性预期下,公司屠宰业务收入17全年同比持平。16Q1平均猪肉价格为26.5元,17Q1为25.3元,在猪肉价格同比变化幅度不大的情况下,17Q1屠宰量虽两位数下跌,但考虑大猪增多,单位出肉量增加明显,所以Q1屠宰业务收入保持0.8%的同比增长。展望屠宰业务后三季度的收入同比变动,猪肉价格方面,16年同期猪肉平均价格为27.5元,17Q2至今的猪肉均价为23.0元,预计今年猪价Q3旺季会有所反弹,之后继续下降,若反弹幅度大且后续下跌幅度小,17Q2-Q4均价料与单Q2相近,在23元左右,则猪肉均价同比下降16%左右;但若猪价反弹幅度较小且后续下跌幅度较大,17Q2-Q4猪肉均价则更低,同比跌幅更大(若Q2-Q4平均猪价为22元,同比下跌20%;若为21元,同比下跌24%)。根据屠宰头数按全年10%-15%测算, Q2-Q4屠宰头增量大部分被猪肉价格下跌对冲,若猪肉价格下跌过多,屠宰业务收入有可能小幅下降。但公司也可通过提高屠宰产能利用率加大放量,保持屠宰业务收入端的增长。结合Q1屠宰情况,中性预期下,预计屠宰业务收入全年持平。

2、猪价下行利好屠宰业务业绩

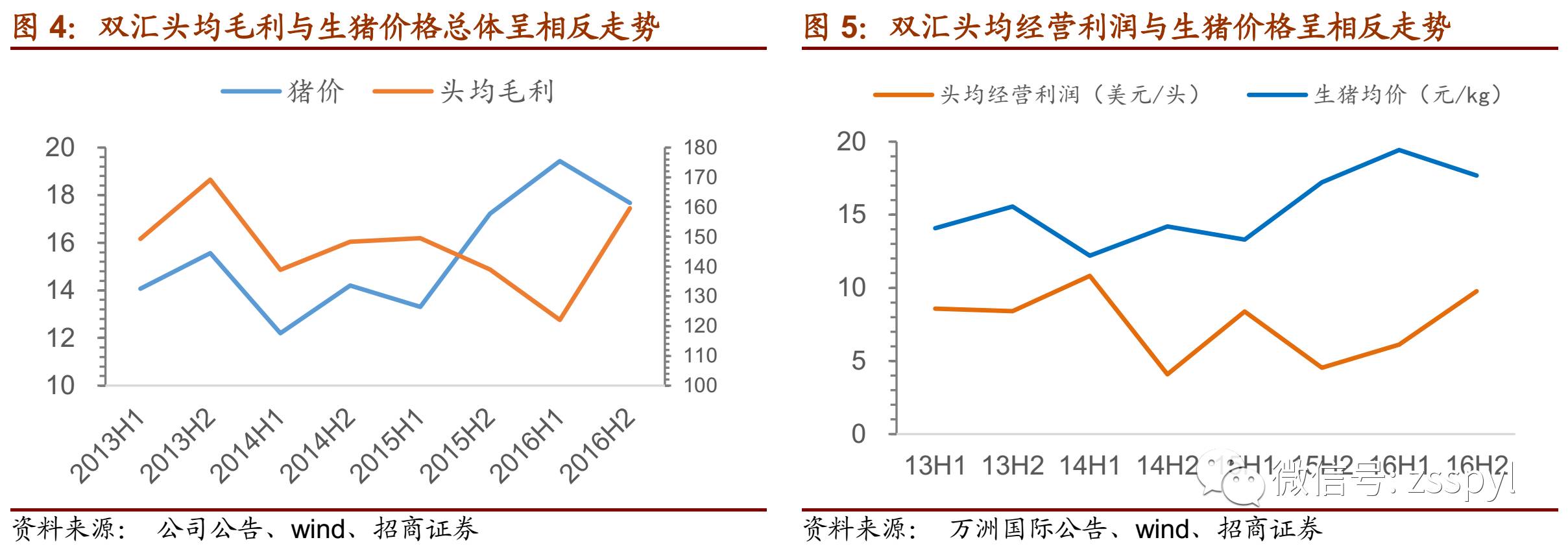

猪周期下降阶段:猪肉下跌幅度小于生猪下跌幅度。参照猪周期历史,在猪周期下降阶段,下游消费端鲜冻肉价格波动幅度均小于上游的生猪价格波动浮动,在前两个猪周期下降阶段的各年份,猪肉价格的年内波动幅度均小于生猪价格波动幅度(以最高和最低价变动幅度衡量);就双汇而言,双汇自有冷鲜肉店对价格掌控力更强,肉价的跌幅也应小于猪价的跌幅。所以,在今年生猪价格大幅快速下跌时,由于猪肉-生猪价差的维持,公司屠宰业务业绩将受正面拉动。

价差较大时加大屠宰产能,利好公司屠宰业务业绩。公司17Q1在猪价相对较高位置时并未放大屠宰量,而在Q2生猪价格明显下跌,而猪价相对反应滞后的时间点加大屠宰量,虽猪价下跌随后根据3月中旬生猪价格跌至16元/kg以下以来,肉价-猪价价差至今保持在8.4元的相对较高位置,在价差较大点收获屠宰的业绩收益。

公司屠宰业务盈利能力与猪价总体呈负相关走势。观察公司屠宰业务毛利与经营业务历史,总体而言,双汇头均毛利与猪价呈相反走势;而头均经营利润与自13年以来与生猪也呈明显的相反走势。在猪价周期性下行阶段,双汇屠宰业务盈利将会更加受益。叠加前期生猪压栏显现,大猪越来越多的情况下,预计今年屠宰业务头均收益将会明显增加。

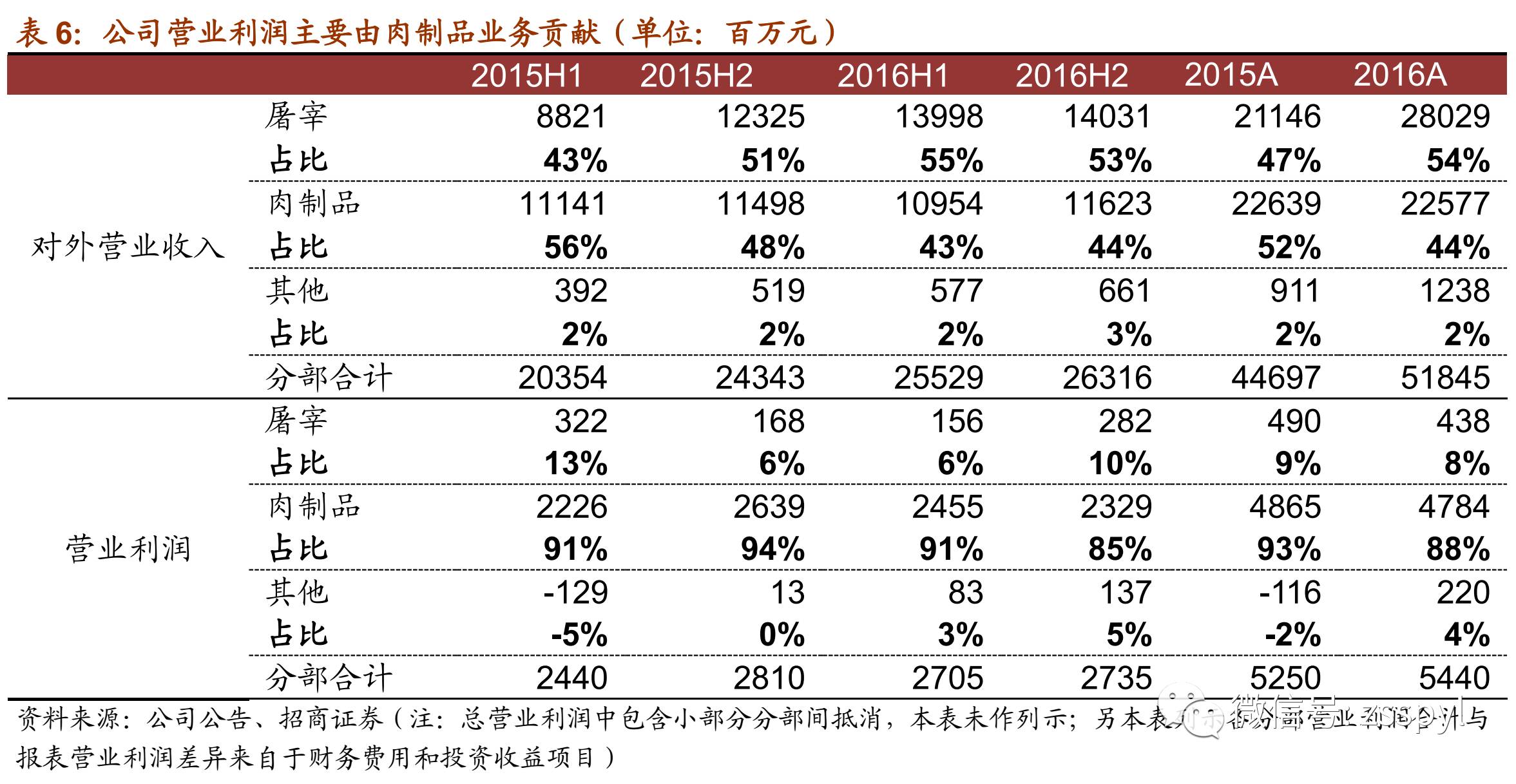

屠宰业务收入量虽较大,但利润贡献仅约10%,利润端约90%部分由肉制品业务贡献。虽然猪价下跌过程中,公司在价差较大时加大屠宰产能释放,但从利润贡献角度而言,屠宰业务对公司营业利润贡献仅10%左右,猪价较低是超10%(但上游贡献幅度还需考虑生猪养殖的影响),猪价较高位时不足10%。值得一提的是,由于屠宰业务免缴所得税,屠宰业务净利润贡献较营业利润将略有提升,所以综合来看,屠宰业务对利润端的贡献仅10%,而公司90%的利润贡献来自于肉制品业务。

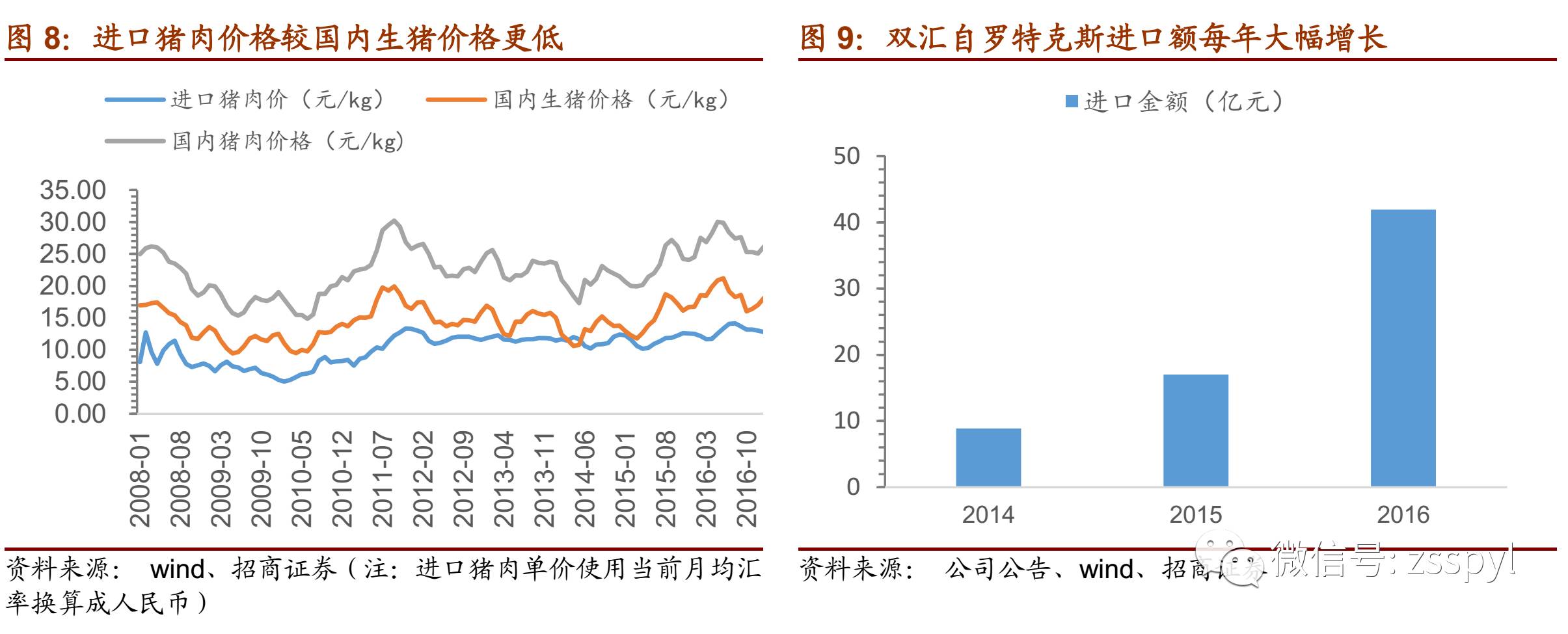

进口贸易不断增加,国际采购成本优势明显。美国猪肉价格较国内猪肉价格明显更低,在15年国内猪价进入上涨阶段后,甚至相对国内生猪价格也更低。自万洲国际收购Smithfield以来,双汇每年从关联方罗特克斯进口额均大幅上升。通过国外进口低价猪肉,在屠宰业务上有利于获得更大价差。17年国内外猪肉价差虽有所缩窄,但公司通过增加进口量的方式,进口贸易业绩规模仍有望保持。另外,进口猪肉价格不仅用于对外贸易,也用于肉制品生产原材料,对肉制品原材料成本也起到节约成本的作用。

1、成本分析:猪价17年大幅下降已确立,18年仍有下降空间

由于生猪成本是双汇肉制品的主要原材料成本之一,在分析双汇肉制品业务收入和业绩预测前,无可避免讨论猪价的中期走势。下文将根据生猪价格中期走势讨论,进而分析双汇17-18年原材料成本下降弹性。

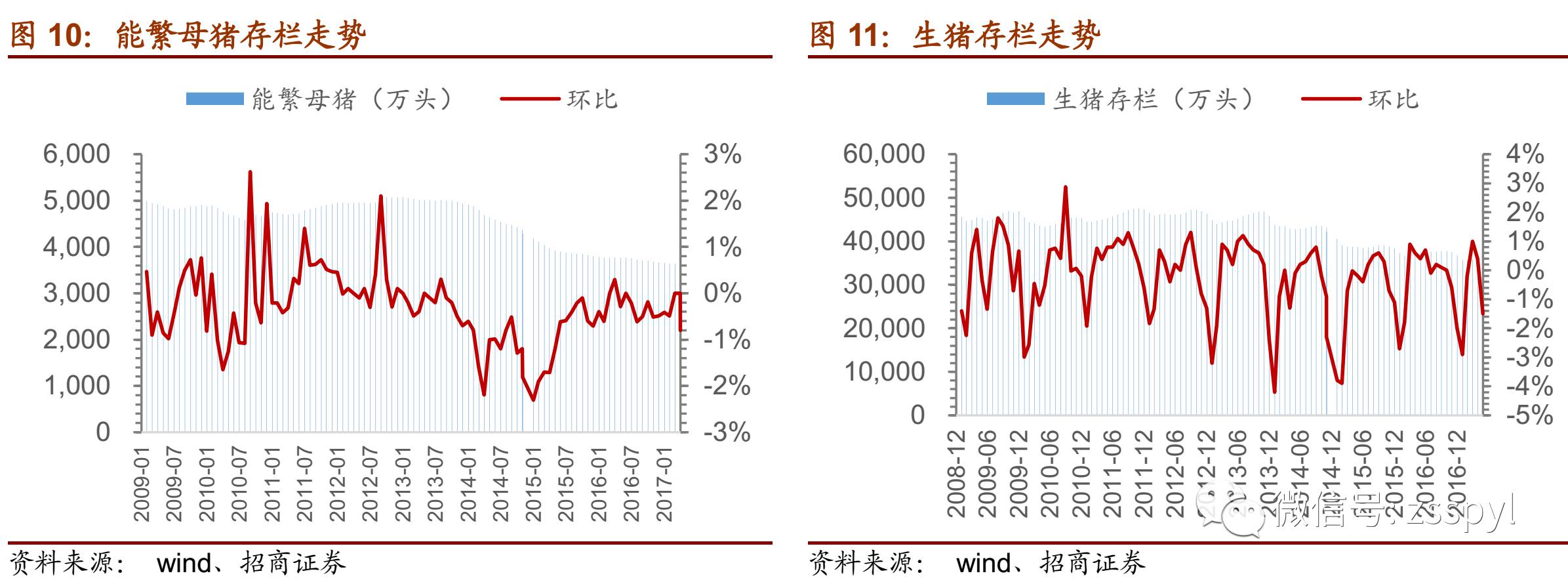

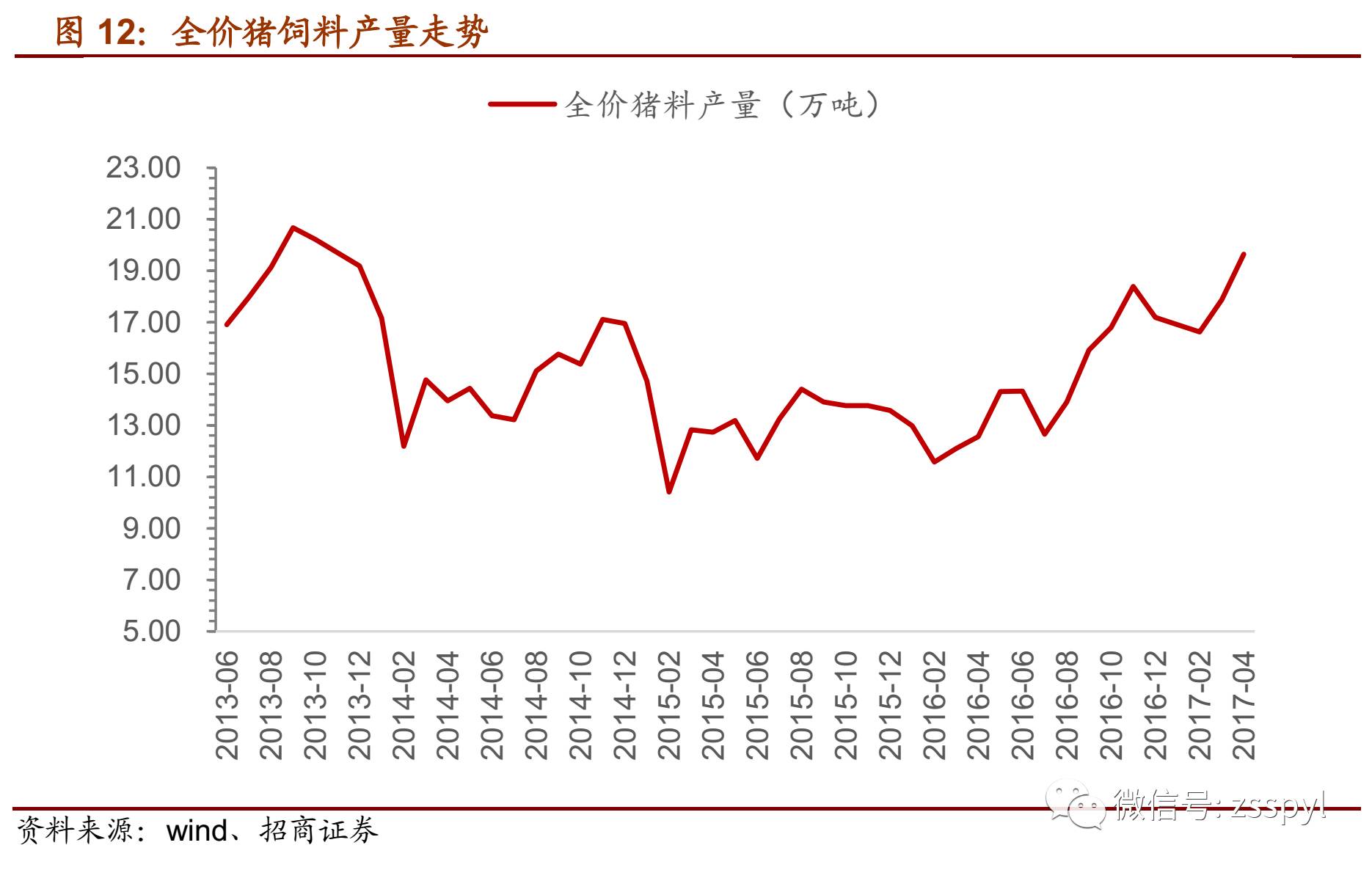

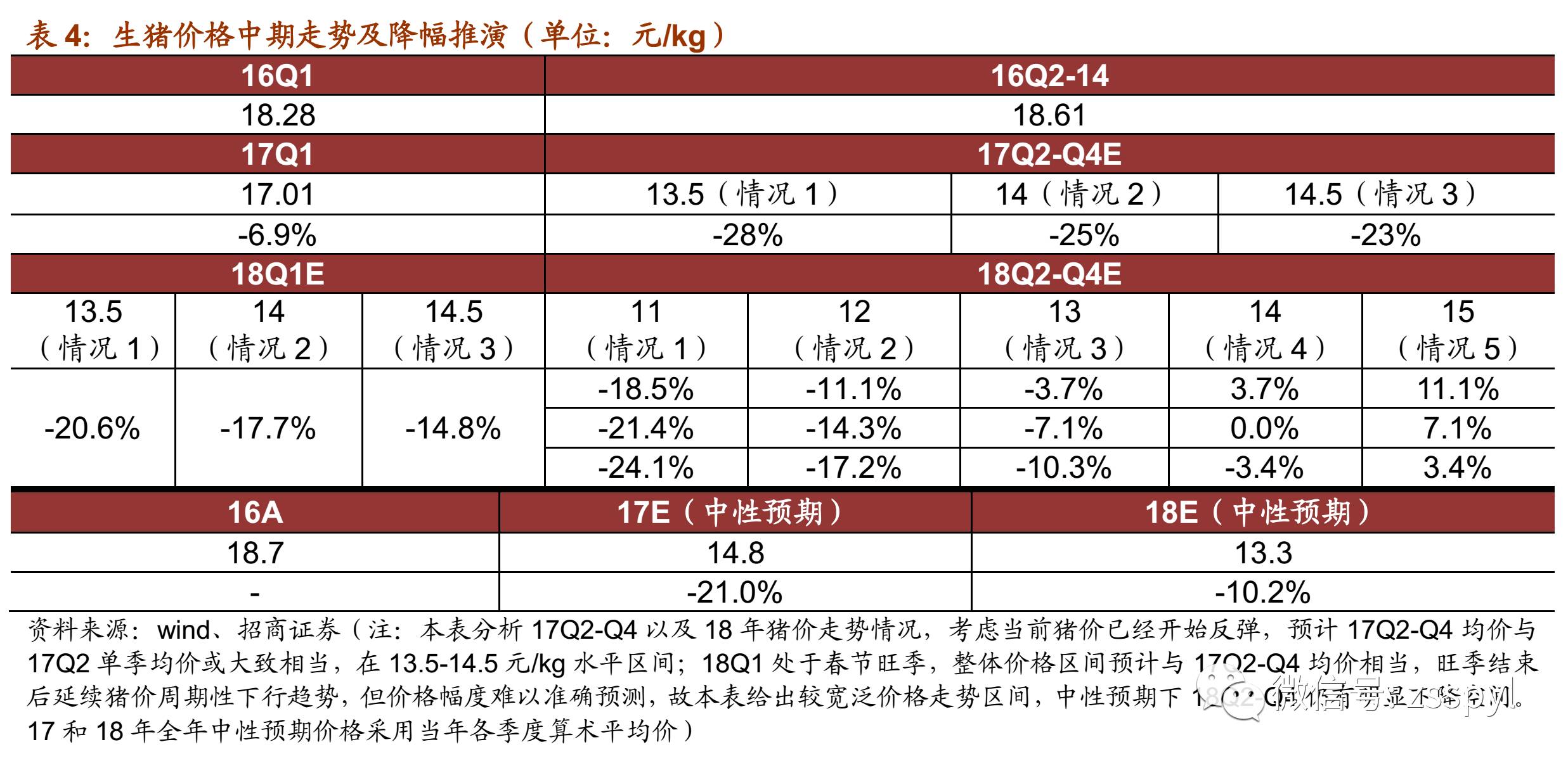

猪价周期下行难逆,猪价或将在18年跌至周期底部。根据官方统计数据,能繁母猪存栏数据已经从17年3月-4月开始环比止跌企稳,而生猪存栏数量也已开始回升, 5月两项最新数据虽有所下跌,但猪周期下行阶段预计将难以逆转。另据饲料端产量统计,猪饲料产量17年开始已经全面扩产,因饲料转换率较为稳定,饲料端产量的大幅增加也从一定程度上说明生猪产肉量增加,进而预示猪价继续向下。此外,根据草根调研反馈,母猪补栏16年明显,考虑母猪生殖周期约在2年,预计18年生猪存栏数量将大幅提升,同时考虑上游规模化养殖占比不断提升,猪周期已经从3年半一周期拉长到4-5年,猪价在17年预计仅为阶段性探底,18年才开始周期性筑底。所以,若不发生大规模疫病情况,预计生猪价格周期底位将在18年大概率实现。当然,猪价未来一年走势受多方面因素影响,也不排除猪价于18年出现反弹,周期性底部位置往后推延的可能。

生猪价格中期走势推演:17年猪价跌幅主要由Q2-Q4猪价走势决定,预计全年跌幅20%左右;18年关注Q1猪价跌幅,中性预期下18年仍将有10%左右同比下跌空间。短期而言,生猪价格17Q3受旺季需求拉动,预计会出现一定幅度反弹,但考虑存栏情况,反弹幅度料将有限,整个17Q2-Q4的生猪平均价格判断应在13.5-14.5元/kg区间(考虑Q2猪价一度跌破13元/kg,Q2至今平均价仅14.4元/kg),17年全年猪价中性预期下在15元/kg左右,同比下降约20%。展望18年猪价走势,在猪价周期性见底的预期下,全年整体猪价料将仍可有同比下行幅度,分阶段而言,18Q1春节旺季的猪价属年内高位,假设保持17Q2-Q4的整体水平,在13.5-14.5元/kg,则单季同比仍有15%-21%的明显下降区间。之后预计延续周期性下行趋势,中性预期下(取17Q2-Q4猪价中性预期14元/kg,18Q2-Q4猪价中性假设13元/kg情况),同比仍有7.1%降幅。若猪周期在18年见底,参考猪周期历史底部价位可达12元/kg甚至更低,同时由于目前规模化养殖商抗亏损能力更强,则18年全年跌幅甚至有望更低。不过中性预期下18年整体来看,全年猪价中性预期测算下也可达13.3元/kg,同比仍有约10%跌幅,需重点关注18Q1的同比跌幅,同时关于18年周期底部出现可能带来的全年更大跌幅。

公司17-18年将持续受益成本下行。生猪成本是双汇的重要原材料成本,如上段推演分析,17-18年生猪价格的下跌将直接利好双汇采购成本的节约,在17年生猪价格中性预期同比下降20%,18年在中性预期下仍有10%空间降幅,在猪周期下行阶段,双汇的成本端将大幅受益。另外,双汇的原料成本中,鸡肉也占相当比例,今年以来肉鸡价格并未大幅度反弹。此外,公司进口猪肉规模不断扩大,在成本上相较国内生猪更有优势,也助于原料成本的节约。

2、肉制品转型期:收入预计增幅较缓,成本下降促业绩增长

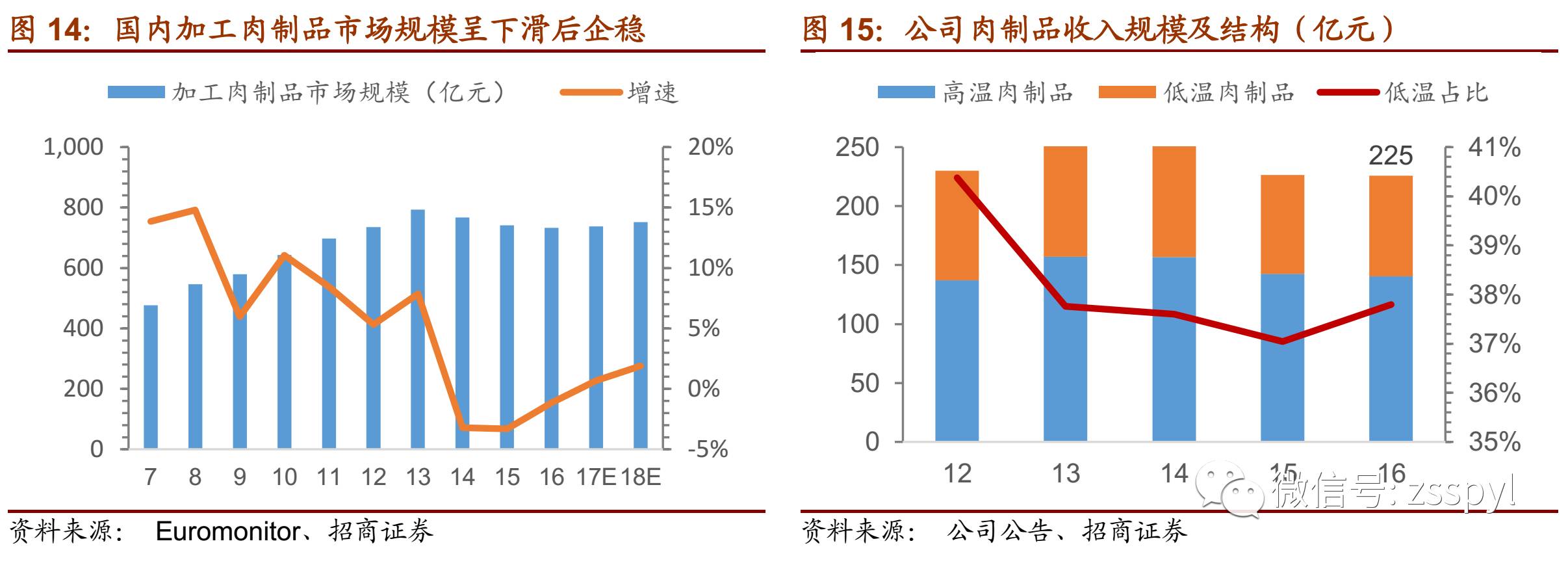

行业现状:肉制品行业规模连续下滑后逐步企稳。双汇作为中国肉类品牌的开创者,同时也带动行业快速增长。但近年来随着消费者在肉类品类选择上逐渐多样化,以及消费者口感上的变化,休闲肉制品消费被卤制品、海鲜制品等品类不断分流,行业规模呈现出下滑趋势,根据Euromonitor数据,16年肉制品市场规模为733亿元,连续三年下滑,预计17年开始企稳,保持0.7%的增幅。

双汇肉制品业务:收入规模已较大,增长幅度预计缓慢。双汇作为肉制品行业一家独大企业,肉制品业务规模已经在16年达到225亿元,收入规模已经较大,结合当前行业增速放缓现状以及公司业务转型期阶段,在基数较大的情况下增长幅度预计有限。

肉制品产品结构调整将继续推进。产品结构调整17年仍是肉制品业务重点,公司通过郑州美式工厂及上海西式工厂的产能不断释放,以逐步向高低温比例5:5转型(公司近几年高低温肉制品收入比例均在6:4左右),渠道端配合,通过高温向低温转、向美式转以促进产品结构升级。产品研发方面,公司还将1个技术中心改为平行的8个研发中心(涵盖成都、广州、沈阳、北京和上海等各区域),一方面有利于更贴近市场,开发当地特色产品;另一方面有助于研发中心之间的良性竞争,在产品研发上推进肉制品业务转型。公司肉制品业务围绕六大方向进行结构转型:第一,稳高温,依靠高端常温产品带动;第二,重点促低温;第三,发展猪蹄、鸡翅等中式产品发展;第四,围绕“休闲食品更休闲”开发休闲肉制品;第五,调味食材开发;第六,开发腐皮鱼卷等肉蛋白结合的大健康产品。

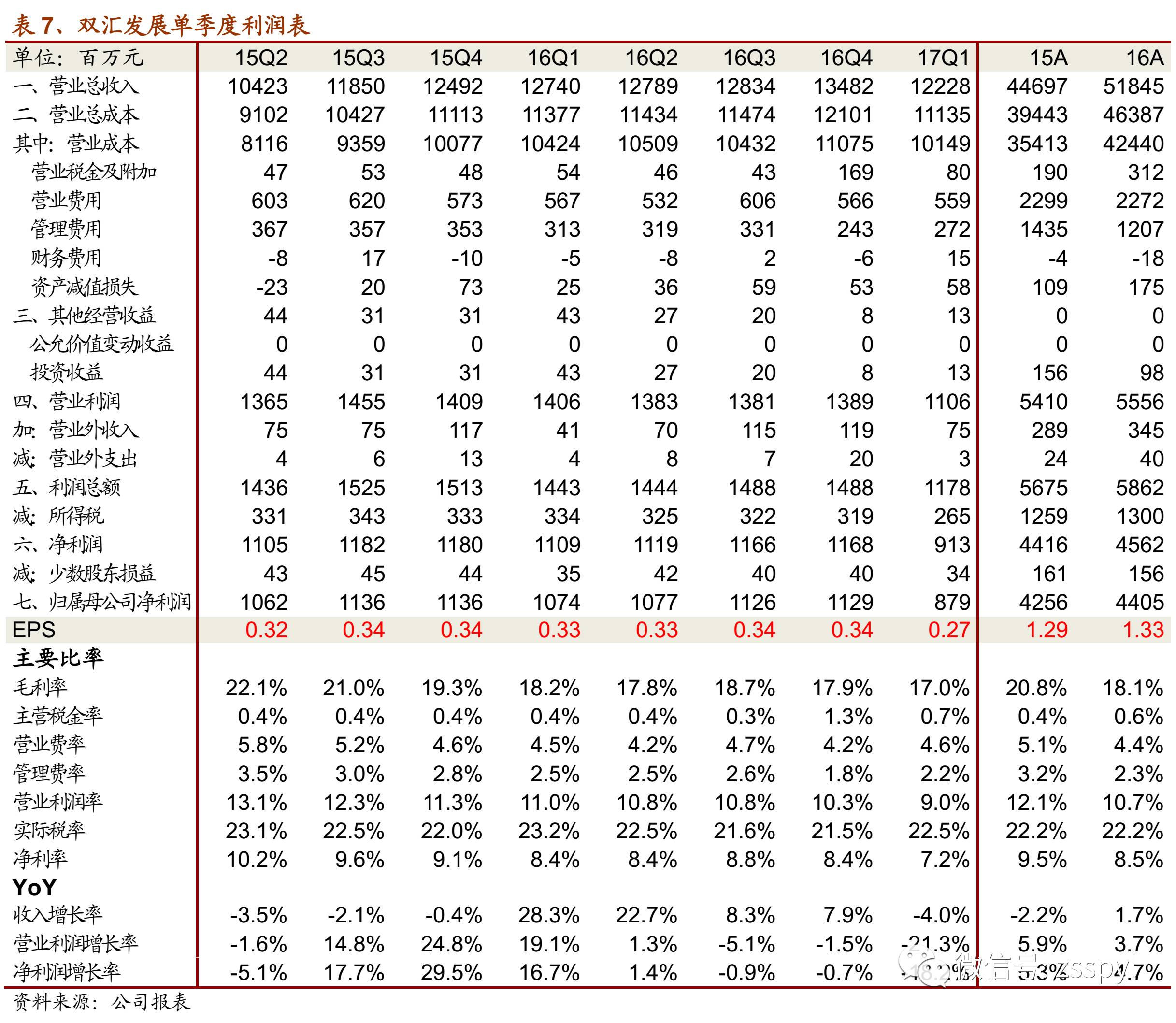

肉制品业务受益Q2以来成本明显下降,预计全年业绩个位数增长。由于肉制品业务毛利率明显高于屠宰业务,虽然收入结构中肉制品业务贡献与屠宰业务相近,但公司营业利润将近90%由肉制品业务贡献。在公司肉制品业务收入端增速相对偏慢的情况下,公司短期业绩增长预计主要受益原材料成本下降贡献。由于17Q1在猪价成本同比相比较高(16Q1使用15年低价猪肉库存),公司整体单季业绩下滑18%,而所以在17Q2开始成本端明显改善的情况下,业绩将进入逐步回升的窗口期。17Q2-Q4业绩将明显受益成本下降,而公司费用率控制历来稳定,预计17Q2-Q4整体将可享受成本下降带来的15%-20%同比增长,弥补17Q1两位数的下滑后,全年业绩预计仍可有个位数增长。

我们认为,猪价下行带来的业绩利好仅是周期性的,公司的成长空间在于肉制品转型带来的新动能。公司当前战略已具备很好国际视野,在西式、美式肉制品发展上参照国际肉制品巨头企业发展路径,但结合中国当前消费发展趋势,我们认为公司肉制品转型还可关注以下三大方向:

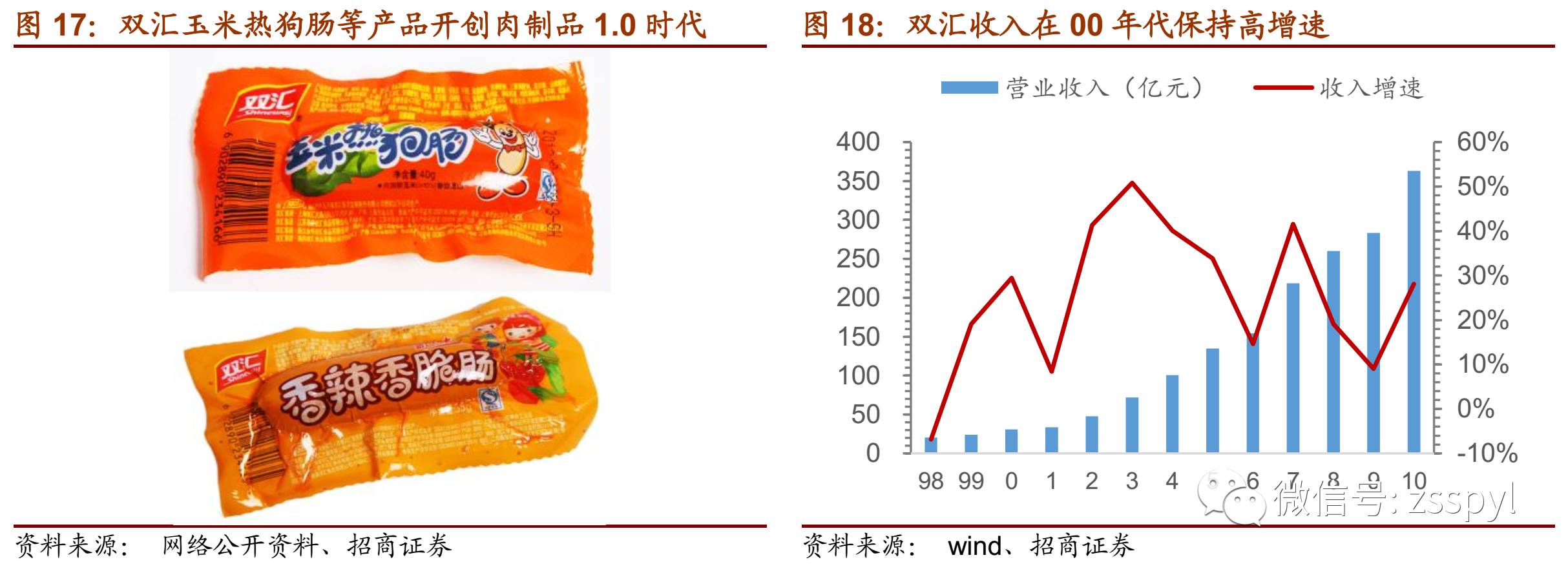

肉品休闲化行业导师需重焕休闲化创新活力。双汇在98年推出王中王产品,引领中国肉制品行业高端化进程,05年前后,双汇又开发推出玉米热狗肠、香辣香脆肠等产品,将餐桌化的肉制品休闲化创新,迅速获得消费者的青睐,均成为10万吨级产品,带动公司收入规模快速发展,在10年成为300亿收入量级的“肉制品航母”,04-10年6年CAGR达到24%。但近年来,随着肉制品休闲消费的选择品类越来越多,以休闲卤制品为代表的新兴品类以口味更过瘾、新鲜度更高等产品元素取代热狗肠等产品,可谓开创休闲肉制品的2.0时代,而相较之下,双汇休闲肉制品品类面临产品老化问题。公司当前主推的低温产品主要还是以餐桌消费为主,消费场景上相对受限。在休闲品类上,公司可关注从猪肉向猪附件等内容休闲化延伸,在产品定位上迎合当前消费者健康化(产品保质期缩短)、品质化(产品设计更精致)、便利性(小而美)的趋势,同时在产品细节上(包装时尚感等)更符合休闲化应用场景,抓住休闲消费机遇,重焕休闲化创新青春。

沿动物蛋白方向进行品类延伸。在中国动物蛋白的消费结构中,猪肉消费占比达60%多,但随着消费者向牛肉、鸡肉、鱼肉等脂肪含量更低的品类转移,猪肉15、16年占比开始逐步下滑。在肉制品领域,往猪肉以外的产品进行产品品类延伸也将是一大趋势。双汇依托猪肉(虽在原料中加入鸡肉、鱼肉等成分)成为肉制品单一龙头,在猪肉之外进行品类延伸也将是方向之一。双汇产品中目前已有卤味牛肉产品,但未进行休闲化推广,结合公司国际化的优势,在动物蛋白领域进行延伸也可为公司带来收入上的增量。

营销端配合发力,增强品牌活力。以周黑鸭、绝味为代表的肉制品品牌新兴代表在品牌营销可谓卖点十足,周黑鸭的宣传语更是以“会娱乐,更快乐”吸引眼球,拉近与新兴消费主力的距离感。而作为乳制品龙头的伊利,近年来通过与市场营销的专业国际咨询公司合作,品牌代言人也紧抓热点,不断贴近市场,并拉近与消费者之间距离,品牌力得以不断提升。双汇在营销端也可参照伊利的模式,在市场推广与品牌营销上更加迎合当前消费者的需求,增强双汇品牌活力,在新兴消费主力群体中获得更多的品牌溢价。

把握猪价低位带来的肉制品转型期机遇,肉制品转型助推公司二次升级。当前猪价进入下行周期后,业绩直接受益情况下,更给公司在肉制品转型期带来良好契机,基于公司已有六大方向肉制品转型战略,结合以上提出的三方面建议,我们希望公司在肉制品业务增长上能顺利转型,助推公司二次升级。同时公司业务结构消费品属性更强,在资本市场获得消费品公司较高估值。

业绩拐点窗口期已经确立,环比不断好转。公司16年经历超长猪周期,屠宰业务量受高猪价压制,肉制品业务业绩也受高成本影响明显,而17Q1由于猪价仍处于高位,且受高价库存影响,单季业绩下滑明显。17Q2开始猪价大幅下跌,屠宰业务产能已大幅增加,在价差最大时加大屠宰业务利好屠宰业务业绩,同时肉制品业务盈利成本端也将明显受益成本端的大幅下跌,5月猪价跌破13元/kg更将利好肉制品下半年成本端节约,业绩环比不断好转。

业绩拐点窗口期已经确立,环比不断好转。公司16年经历超长猪周期,屠宰业务量受高猪价压制,肉制品业务业绩也受高成本影响明显,而17Q1由于猪价仍处于高位,且受高价库存影响,单季业绩下滑明显。17Q2开始猪价大幅下跌,屠宰业务产能已大幅增加,在价差最大时加大屠宰业务利好屠宰业务业绩,同时肉制品业务盈利成本端也将明显受益成本端的大幅下跌,5月猪价跌破13元/kg更将利好肉制品下半年成本端节约,业绩环比不断好转。

公司股价安全边际足,业绩逐步改善,一年目标价27.5元,维持“强烈推荐-A”评级。在猪周期下行阶段,公司进入业绩触底回升期,业绩环比不断好转,18年猪价成本端在Q1高基数下仍有下行空间,成本端优势料将延续,业绩改善延续。成本端利好也给公司肉制品转型带来契机,若肉制品业务转型良好,将给公司业绩带来更大成长空间,估值则有望看高。公司高分红政策预计也将延续,高股息率下当前股价安全边际充足。预计17-18年归母净利为46.90和51.72亿元,增长6%和10%。公司业绩约90%来自于肉制品业务,17年业绩对应约42.2亿元,肉制品业务可给予20倍左右PE,目标850亿元市值;剩余10%业绩4.7亿元由屠宰等上游业务贡献,该部分给予12倍PE,对应市值56亿元,公司目标总市值906亿元,每股对应27.5元。17-18年EPS为1.42、1.57元,目标股价对应17年19.3倍PE,维持“强烈推荐-A”评级。

参考报告:

1、《食品饮料行业周报:风格真的切换了?》2017-6-19

2、《食品饮料行业周报:逃不开的估值切换》2017-6-12

3、《2017年中期投资策略:掘金消费升级,紧盯业绩成长》2017-6-6

4、《双汇发展(000895)—Q1业绩超预期,各项业务恢复正增长》2016-04-29

5、《双汇发展(000895)—业绩加速恢复,股息率提升至6%》2016-03-30

6、《双汇发展(000895)—新品新气象,巨龙渐苏醒》2015-12-21

董广阳:食品饮料首席分析师,研发中心执行董事,大消费组长。食品专业本科,上海财经大学硕士,2008年加入招商证券,8年食品饮料研究经验。

杨勇胜:食品饮料资深分析师。武汉大学本科,厦门大学硕士,西方经济学专业,2011-2013在申万研究所产业研究部负责消费品研究,2014年加入招商证券。

李晓峥:数量经济学本科,上海财经大学数量经济学硕士,2015年加入招商证券。

欧阳予:浙江大学金融本科,荷兰伊拉斯姆斯大学研究型硕士,2017年加入招商证券。

招商证券食品饮料研究团队以产业分析见长,逻辑框架独特、数据翔实,连续12年上榜《新财富》食品饮料行业最佳分析师排名,其中五年第一,2015、2016年连续获新财富最佳分析师第一名。