4月经济增长数据点评:名义增速高点确认为3月份,基本面下行压力显现

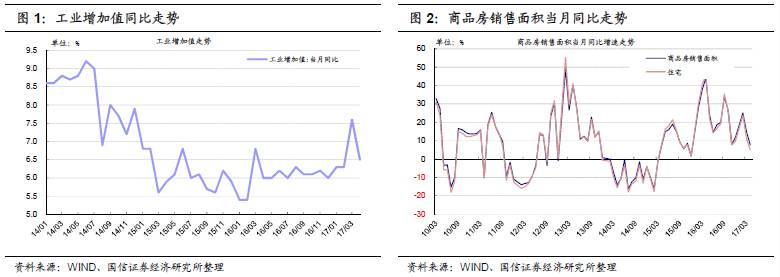

4月工业生产大幅低于预期,名义增速高点过去。4月工业增加值同比6.5%,较3月大幅回落1.1%。分行业看,4月采矿业同比-0.4%,制造业6.9%,公用事业7.8%,分别较3月变动0.4%、-1.1%和-1.9%。分产品看,4月汽车产量、原油加工量和发电量同比下行,但钢材、水泥及有色金属产量仍在回升。展望5月,去库存结束,房地产调控需求降温,预计5月工业增速会进一步回落。

4月固定资产投资加速回落,房地产销售下滑背景下投资向下趋势将延续。4月固定资产投资累计增速9.2%,较3月回落0.3%。单月投资增速8.1%,大幅回落1.4%。分行业来看,制造业单月投资增速3.2%,比上月回落3.8%,房地产9.6%,略提高0.2%,基建23%,上升2.3%。

4月消费增速回落,与房地产相关的消费开始下滑。4月社会消费品零售总额同比增长10.7%,较3月回落0.2%。其中商品零售回落0.3%,餐饮基本不变。

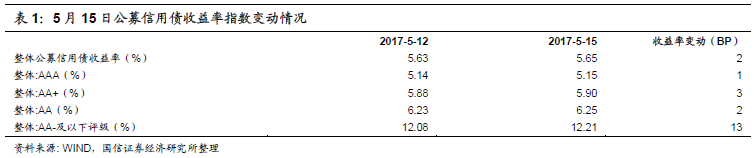

另外,值得一提的是,4月房地产销售进一步回落,本轮经济回暖的周期性因素动能衰减。4月商品房销售面积单月增速7.7%,较3月大幅下滑7%。分地区来看,东部和中部地区均延续回落。房地产行业的回暖,是本轮经济好转的重要拉动力,而4月单月增速再度回落至个位数,基本面下行压力显现。

利率品市场观察

在周末货政报告提到加强监管协调,新华社评论不能因处置风险而发生新风险后,债券投资者对监管的担忧下降,4月下旬以来,金融监管引发资本市场恐慌。而上周后半周开始,金融监管方面出现了一些转机,包括央行主动新增MLF操作,银监会通气会、新华社评论等。虽然金融监管仍然将是今年的工作重点,但从对投资者预期影响的角度,我们认为最黑暗的时候过去了。

同时,更值得关注的是周一上午公布的4月经济数据,工业增速值同比重回6时代,名义增速高点确认为3月份。历史经验来看,名义增速与名义利率方向上高度相关。而上一轮2013年的熊市,也没有违背这一规律。

整体来看,在金融监管因素对投资者情绪冲击弱化背景下,名义增速高点确认,债市有望筑底。

信用品市场观察

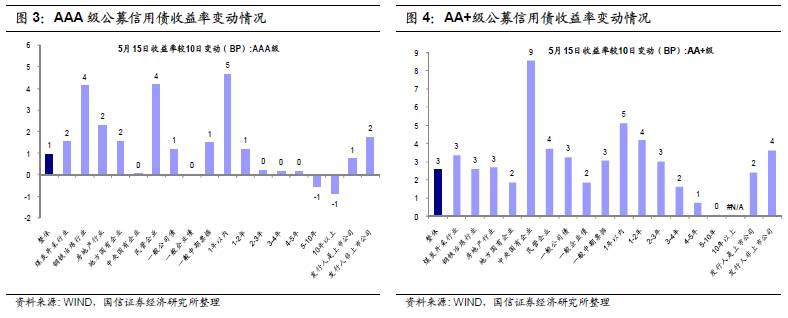

(1)公募信用债收益率指数变动情况

5月15日,整体公募信用债收益率上行2BP至5.65%。其中AAA级上行1BP至5.15%;AA+级上行3BP至5.90%;AA级上行2BP至6.25%;AA-及以下评级上行13BP至12.21%。

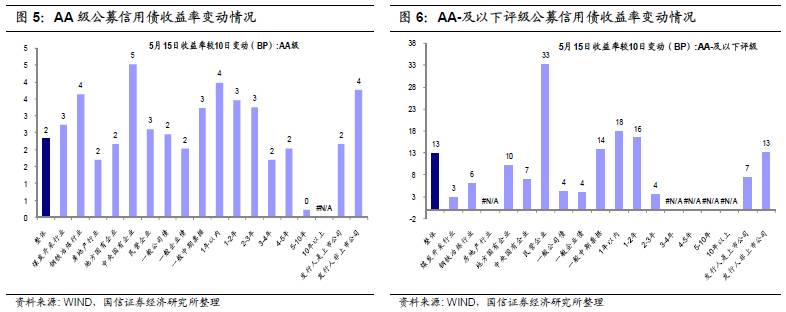

此外,各评级公募信用债的1年以内期限收益率上行较多,期限较长的收益率上行较少甚至略下行,收益率曲线变平。AA以上评级中,中央国有企业发行的债券收益率上行较多,AA-及以下评级则是民营企业发行的债券收益率下行较多;行业方面,钢铁行业债券收益率上行较多。

(2)发行人负面新闻整理

转债市场观察

1、15国资EB:公司子公司中国太平洋人寿保险股份有限公司、中国太平洋财产保险股份有限公司于2017年1月1日至2017年4月30日期间累计原保险业务收入分别为826.58亿元、345.77亿元,同比增长39.67%、1.79%。

2、16皖新EB:公司和皖新金智共同收购成都七中实验学校举办方高达投资65%股权已获得上级国资部门的审核文件。

3、一级市场:(1)海翔药业(002099)拟公开发行可转换公司债券,规模不超过12.47亿元人民币;(2)玲珑轮胎(601966)拟公开发行可转换公司债券,规模不超过20亿元人民币。

国债期货以及相关衍生品市场观察

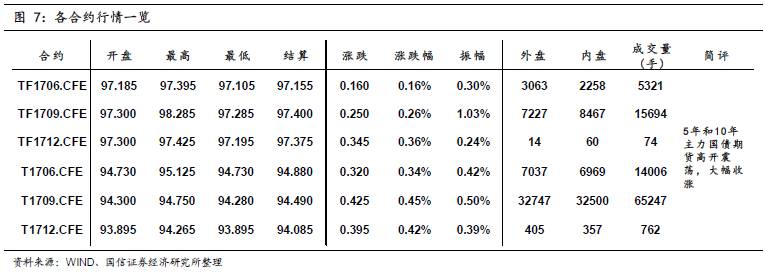

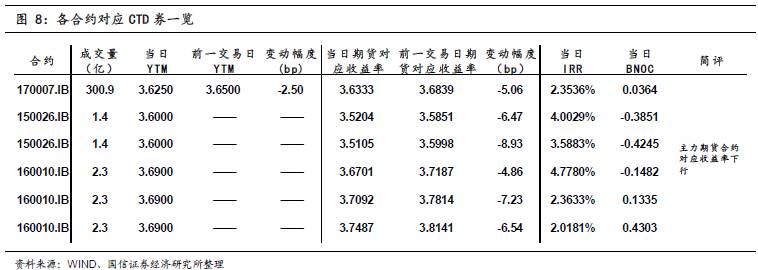

10年期国债期货主力合约T1709开于94.300,收于94.515,结算价94.490,最高94.750,最低94.280,涨幅0.45%,振幅0.50%,成交65247手,其中外盘32747手,内盘32500手,持仓量49521手。较前一交易日,合约收盘价上涨0.520,结算价上涨0.400,成交量下降709手,持仓量上升1428手;5年期国债期货主力合约TF1709上涨0.26%。

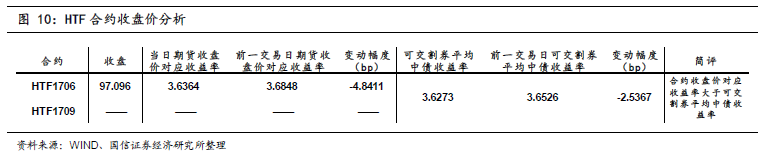

另外,港交所推出的五年期中国财政部国债期货近月合约HTF1706开于97.800,收于97.096,结算价97.086,最高97.800,最低97.096,涨幅0.23%,振幅0.73%,成交70手,其中外盘35手,内盘35手,上一交易日持仓量324手。较前一交易日,合约收盘价上涨0.206,结算价上涨0.210,成交量下降10手;远月合约HTF1709无交易。

今日央行公告称目前银行体系流动性总量处于较高水平,今日不开展公开市场操作,今日也没有逆回购操作到期。今日银行间市场资金面较为宽松,各回购利率出现不同程度下行,但同时也需要关注周二到期的1795亿MLF以及新一轮企业缴税。二级市场方面,统计局公布的4月份规模以上工业增加值同比实际增长6.5%,较3月份大幅下降1.1%,另外,市场对监管的担忧有所缓解,国债期货高开震荡,大幅收涨,5年期合约还出现了接近涨停的成交情况,5、10年期国债期货主力合约收盘涨幅对应收益率下行约5-6BP。