公司作为国内金融IT龙头,技术和客户优势显著,产品线齐全,行业地位稳固。公司业绩持续受益证券、基金客户IT投入加大、政策红利、新技术的持续结合。

(1)公司:对标海外同类公司,恒生电子潜在成长空间较大。

恒生电子在FinTech Rankings的排名已升至第43位,但公司收入对比FinTech前30的上市公司平均收入,2018年占比为9.9%,还有较大成长空间。

(2)行业:国内金融IT潜在行业空间大,仅考虑龙头券商市场,

对比海外仍有潜在近20倍的增长空间。

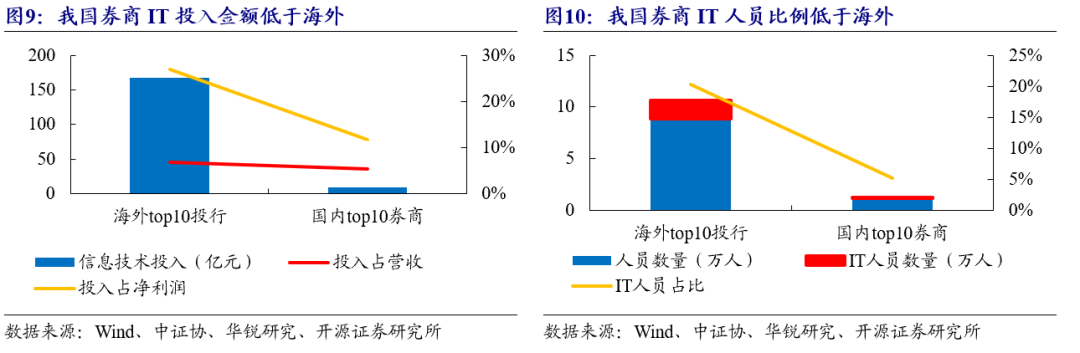

根据海外和国内Top10券商2019年的年报数据,海外Top10券商的IT投入是国内投入金额近20倍。

(1)短期驱动力:政策红利和产品升级迭代齐发力。

根据我们对部分已有政策的分析与推算,保底计算约有18.12亿元的政策红利有望在未来2年兑现;叠加常规产品升级和替换需求,公司业绩增速相对确定。

(2)中期驱动力:云化趋势下创新业务的持续发展。

公司明确四个ONLINE方向,大力推广云产品和AI服务,实现“云服务”的业务转变。2020年公司创新业务实现营收6.01亿元,同比增长10.41%。其中云服务类公司中的云毅网络(+82.84%)、恒生聚源(+30.51%)和AI服务类公司的鲸腾网络(+68.99%)、商智神州(+21.67%)持续实现营收高增长。

(3)长期驱动力: 国内金融市场的不断发展和公司产品的国际化路线。

我国金融IT行业与资本

市场共同发展。公司产品技术实力及行业理解能力优于竞争对手,海外市场拓展也有望带来增量市场。

风险提示:

客户拓展不及预期;公司技术研发不及预期;疫情反复风险。

目录:

1、

恒生电子:与中国金融行业共同发展的金融IT公司

1.1、

发展历程:项目化起航,产品化提速,数字化发展,覆盖金融全行业

恒生电子连续13年入选FinTech100全球金融科技百强榜单,2020年排名第40位。

客户以证券、公募、期货、信托等9大行业为主。拥有超过7000名员工,其中研发人员占比超过60%,是一家重研发的FinTech公司。

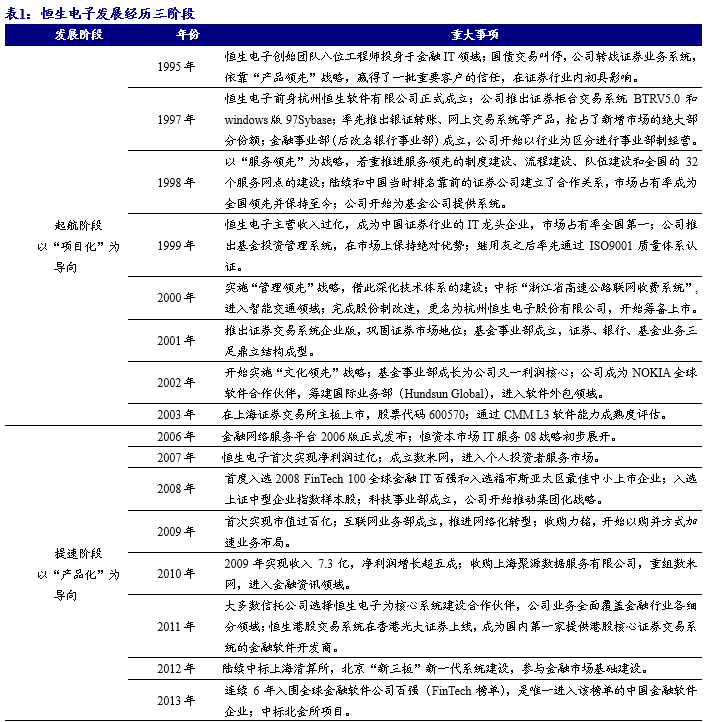

1995年-2005年,项目化为导向,与资本市场共同成长。

2005年的主攻券商,总体的思路是由券商提出产品需求,公司根据需求提供相应的产品,类似外包服务机构。但是,随着产品的更新与发展,恒生电子逐渐意识到公司产品能够与监管、流程保持高相关度,且由于客户数量众多,黏度高,即使推出标准化的产品,迭代原有的产品,客户依旧会选择恒生电子,因此所推出的标准化产品受到了客户的支持,也改变了行业的外包服务方式。

2006年-2017年,产品化为导向,快速发展。

逐步推出交易系统06版,UF2.0,O32等解决方案,产品化程度大幅提高;净利润率有所提升,产品线逐步增多,客户数量增多,增加了客户粘性。除了券商与基金业务外,也在银行,信托,保险,交易所等领域进行布局。

2018年-至今,数字化+云为发展方向。

2018年资管新规颁布,公司走向大资管领域,AI趋势也推动数字化。2018年是金融科技,数字化发展的元年。恒生电子在2018年推出“6+6战略”;2019年推出“online战略”,实现客户解决方案在线化,包括云化、订阅化、运营化发展。

1.2、

业务结构更新:升级业务结构,拓展产品矩阵

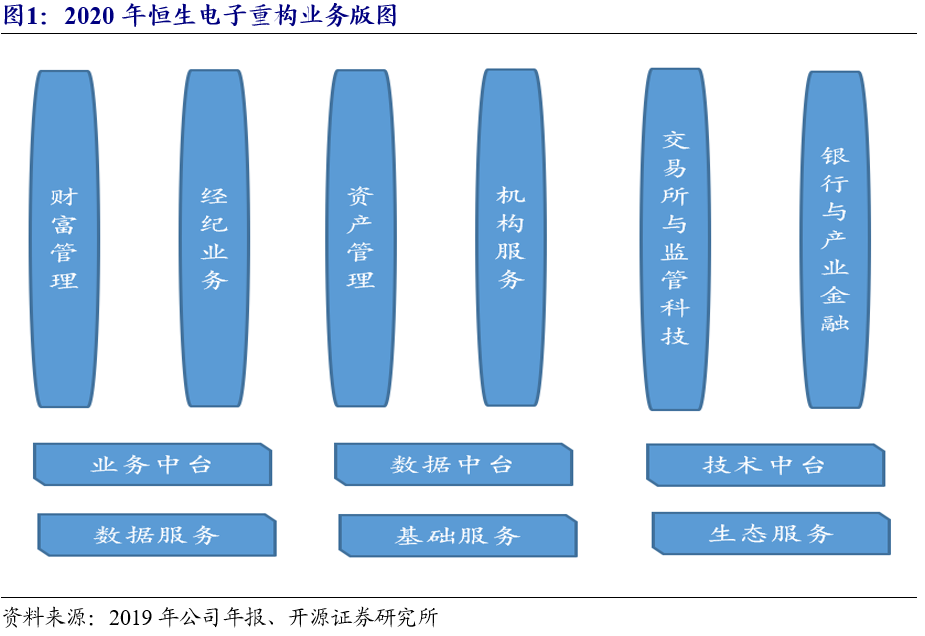

重构业务版图,升级产品与解决方案。

公司于2020年进行了业务结构的调整,提出“6纵6横”的业务版图,

为客户提供基于微服务架构的解决方案。

“6 纵”:指Online环境下的解决方案重构,重构业务流程、商业逻辑、经营模式。6大纵向业务领域为:财富管理、经纪业务、资产管理、机构服务、交易所与监管科技、银行与产业金融大业务领域。

“6 横”:指微服务的架构体系升级。6大横向基础服务领域为:技术中台、数据中台、业务中台三大中台,以及数据服务、基础设施、生态服务三大服务。

业务机构线进行合并调整,实现技术和业务间的协同。

2019年,公司持续推进“Online”战略,设置技术中台、业务中台、数据中台为支撑,全面升级公司产品架构体系,多方合作推进金融云和基础设施领域布局。为进一步实现业务、技术间的协同,公司对组织架构进行合并调整:

(1)将经纪业务、财富业务合并升级为大零售 IT 业务;(2)将资管业务、机构服务合并升级为大资管IT业务;(3)将交易所IT业务及银行业务合并为银行与产业 IT 业务;(4)将数据中台发展部、风险管理部以及金融基础设施发展部合并为数据风险与基础设施 IT 业务。

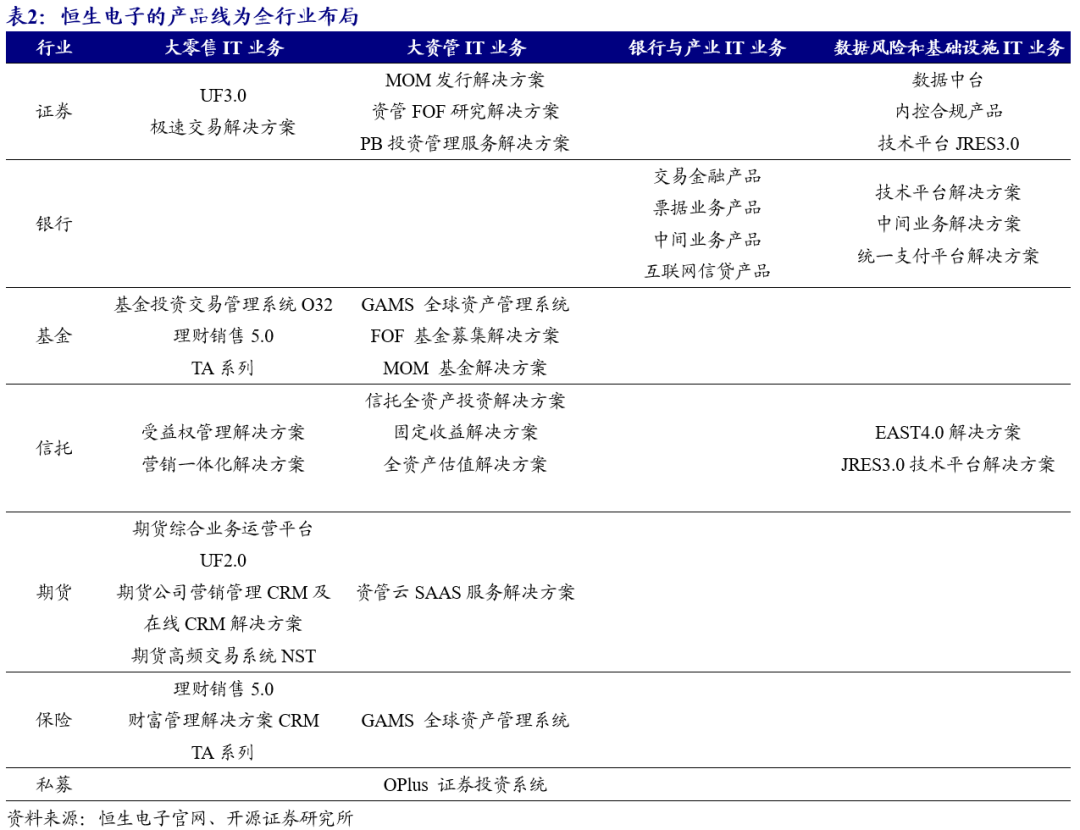

产品线全行业布局,为客户提供整体解决方案。

从公司的产品线来看:(1)证券、基金行业作为公司的优势领域,可提供全方位的解决产品;(2)公司在保险、信托、银行等多领域产品日渐丰富,品牌影响力逐渐加强;(3)公司的业务与产品正逐步按照公司战略推进,利用好三个中台的技术基地,实现各业务线的快速成长。

1.3、

强竞争力:先发优势明显,客户粘度高,研发投入铸造产品优势

公司长期深耕金融IT行业,对比友商,产品线更为齐全,先发优势明显。

1997年推出证券柜台交易系统 BTRV5.0等产品快速占领市场,随后通过内生和并购,先后拿到包括证券、基金、信托、保险、资管、私募等在内的全行业牌照。恒生电子通过和客户间多年合作,积累对客户需求和行业发展的深刻理解,利用其先发优势和齐全产品线,铸造品牌营销力和产品护城河。

金融客户追求产品稳定性和安全性,核心系统切换成本高,客户黏性大。

公司深耕行业20多年,客户对公司产品和团队认可度高,且考虑金融机构对信息化系统的需求属性(稳定、安全、长期优质的服务),两者间往往存在正循环,公司和客户关系稳定,共同应对行业发展。

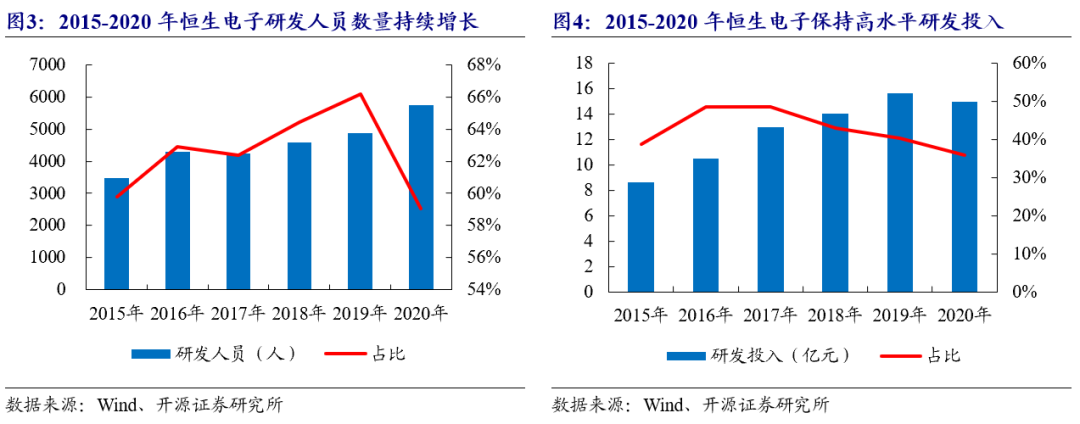

重视研发,持续投入,实现产品不断的升级迭代。

公司2020年的研发费用为14.96亿元人民币,占营收比为35.85%,其中研发人员数量达到5749人,占比为59.03%。对比同类公司,公司的研发人员数量和投入体量,均处于业内领先水平。参考IDC FinTech Rankings 100 排名,公司排名呈现持续上升的态势,2020年升至40名(2019年为43位)。此外,公司研发框架中包括业务和平台研发,还包括前沿性技术研发,例如区块链、AI等,巩固公司产品和技术的长期优势。

2、投入对比:我国金融IT行业前景远大

2.1、国内现状:基金、证券、保险等金融机构IT投入持续增加

基金、证券、保险等行业为积极应对市场和政策变化,加大对自身IT的投入规模。

我们认为随着国内金融市场规模的扩大、机构间竞争加剧和市场发展的逐步成熟,金融机构对IT需求和要求有望持续提升,带动IT投入的增长。

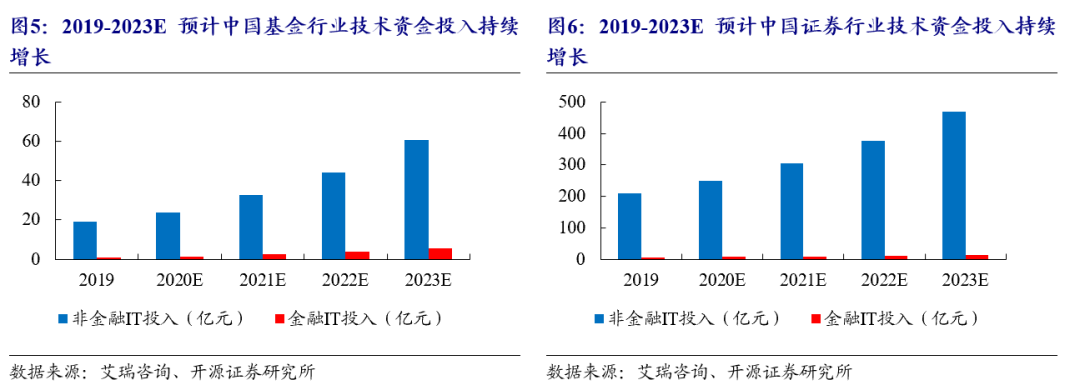

基金IT:根据艾瑞咨询统计, 2019年中国基金行业整体IT投入为19.8亿元,其中金融科技占比4.4%。

从客户情况看,腰部及以下企业信息化系统建设速度高于头部企业,但新金融技术的投入上:头部企业约占整体预算的9-11%,中部企业约为2-3%,尾部在1%及以下。

证券IT:根据艾瑞咨询统计,2019年中国证券行业整体IT投入达216.7亿元,同比增长19.5%,金融科技占比仅为2.9%,信息化系统建设仍为主要支出。

产品端看,创新类产品的投入以头部券商为主,信息化中转型新一代核心业务系统的投入也在持续推进中,例如平安证券、招商证券等公司。

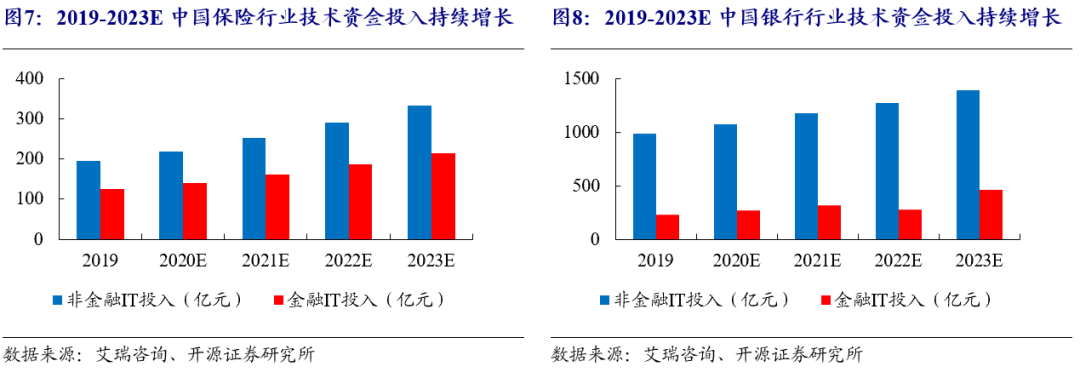

保险IT:根据艾瑞咨询统计,2019年中国保险行业整体技术投入达319.5亿元,其中全域数字化,新一代核心系统及数字中台建设为主要投入方向。

保险业的IT发展与投入体现在两个方面,一是全域数字化建设,实现业务降本增效;二是中台建设与新一代保险核心系统的迭代升级,给予新进入者企业机会。

银行IT:根据艾瑞咨询统计,2019年中国银行业整体技术投入达1214.8亿元,技术投入占比持续提升。

参考各家银行技术投入占比,现阶段头部银行的IT投入能占到营收的2-3%,远高于5年前的1%,预计随着新型银行的建设推进、新一代核心系统的建设和升级,未来银行IT投入占有望继续提升。

2.2、参考海外:海外头部金融公司IT投入大

角度1:海外券商IT投入金额是国内同级公司的近20倍。

根据海外和国内Top10券商2019年的年报数据,海外Top 10券商的IT投入均值为167.98亿元,是国内Top10券商投入金额的19.78倍.从营收占比看,海外Top 10券商的投入均值约占营收的8.42%,高于国内5.28%的投入占比.此外,外资券商中的IT人员(均值)占比为20.29%,是国内同类公司员工占比的近4倍(5.18%)。

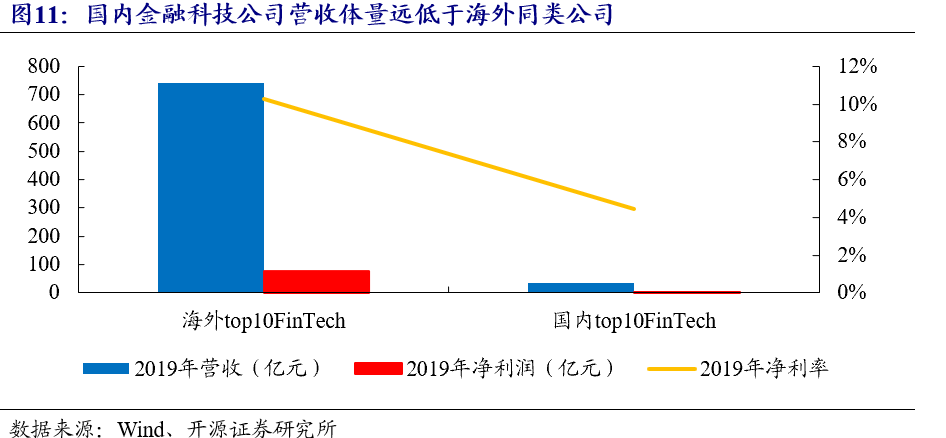

角度2: 海外FinTech Top 10营收均值是国内FinTech Top 10的22倍,国内同类公司潜在市场空间广阔。

2019年,海外FinTechTop10公司的营收规模均值为741.78亿,国内FinTechTop10营收规模均值为33.97亿,海外同类公司营收规模近国内市场的近22倍,两者差距较大。在净利润方面,海外FinTechTop10公司的净利润均值为76.3亿,是国内 FinTechTop10公司净利润的50.2倍。海外FinTechTop10平均净利率为10.29%,而国内 FinTech Top10仅为4.47%。

角度3:国内金融IT龙头公司恒生电子,对标海外同类公司的潜在成长空间近10倍。

根据IDC的排名,恒生电子在FinTech Rankings 100的排名持续上升,2020年提升至40位。恒生电子的年收入和年利润维度和IDC排名前30的上市金融科技公司相比还有较大差距。根据恒生电子2019年年报数据,2018年恒生电子收入/FinTech前30的上市公司平均收入的占比为9.9%,2018年恒生电子净利润/FinTech前30的上市公司平均净利润为17.24%。

角度4:海外注重科技在金融业运用的潜在价值,发布文件指引。

根据《金融科技发展现状》显示,全球约7成的国家和地区已经意识到金融科技与金融IT发展所带来的潜在价值,并且从2019年起陆续出台文件。例如:区块链和数字金融先后被美国、欧盟、韩国等国列入重点文件或提案中。

2.3、国内发展动力:收入增加+政策变化+技术升级,推动FinTech持续发展

FinTech行业发展受三因素影响,即客户收入变动、政策变化和科技升级迭代。

(1)收入因素:

机构收入的增加和技术投入金额之间具备一定的正相关。

证券行业:根据证券业协会数据,2020年证券行业实现营业收入4484.79亿元,同比增长24.41%;实现净利润1575.34亿元,同比增长27.98%;127家证券公司实现盈利。我们认为证券公司收入的持续增长,有助于对IT投入的增加,带动相关产品销售。

基金行业:

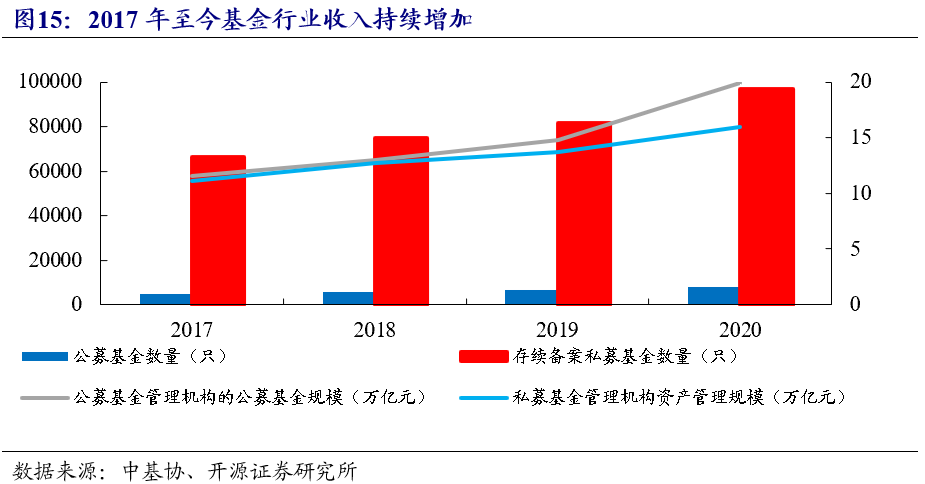

根据中基协数据,截至2020年底,我国公募基金资产管理规模合计为19.89万亿元,较2019年末增长34.40%,创历史新高;存续私募管理基金数量约9.69万只,环比增长2.23%;管理基金规模15.97万亿元,环比增长0.41%。基金规模的增长带动基金公司收入的持续增加,潜在IT投入加大。

(2)

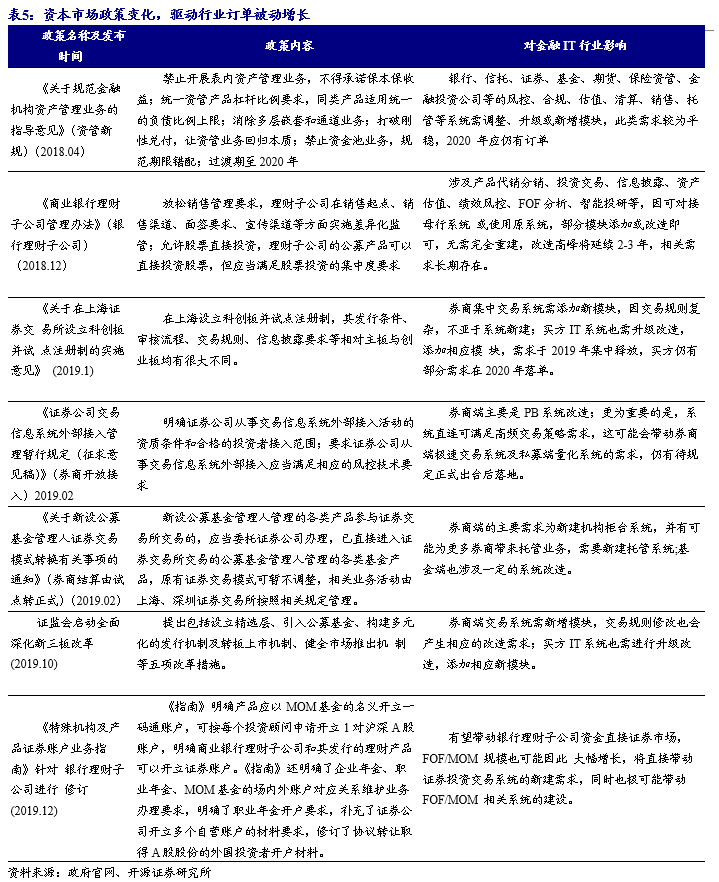

政策变化:资本市场政策变化,驱动行业订单被动增长。

(1)理财子、科创板、创业板注册制等等一系列改革的推出,带来大量相应的系统改造需求,带动金融IT行业订单数量的持续增长;(2)金融严监管态势持续,如中国人民银行印发《金融科技(FinTech)发展规划(2019-2021年)》,规划强调要进一步增强金融业科技应用能力,实现金融与科技深度融合、协调发展,有利于金融科技公司创造新的客户需求。

(3)科技升级:AI、云计算、区块链等技术日渐成熟,逐步融入金融行业,带动新需求的释放。

例如:通过AI算法打造的智能投顾在基金销售中的运用;通过微服务框架开发新一代移动投资交易终端、区块链技术和电子保函业务的结合等等。

3、展望公司:各阶段发展驱动力明确,业绩增长确定性高

我们认为公司的业绩受益产品、市场、研发、政策的共同驱动。

除去政策变动导致模块需求被动增加外,一方面公司通过研发实现原有产品升级、产品线丰富、市场覆盖扩大、行业地位稳固的正循环已经形成,另一方面,我国金融业的持续发展,带动相关信息化需求提升,刺激业内金融科技的成长。因此,从短中长三维度看,恒生电子业务有望先后受益政策红利和产品迭代、云化和创新产品及进军海外市场,带动营收持续增长,成为全球领先的FinTech公司。

3.1、

短期驱动力:政策红利和产品升级迭代齐发力

基于公司1-2年的业绩成长维度,我们认为传统业务确定性增量来源于政策红利和原有产品的升级迭代。

资产新规之后,我国资本市场新政颁布不断,如科创板推出、创业板施行注册制、中小板和主板合并等等,此类新规推出后一般都需对相应信息系统做一定程度上的改造。考虑恒生电子在券商、基金、保险等行业的客户覆盖和品牌影响力,我们认为公司在政策红利下,公司传统业务收入增量确定性较高。

针对当前主要的政策红利机会,包括全面注册制的推行、外资独资机构进入中国等,我们基于公司过去的数据和相应假设,

保守预测公司未来2年内面对的政策红利市场增量需求合计约18.12亿元。

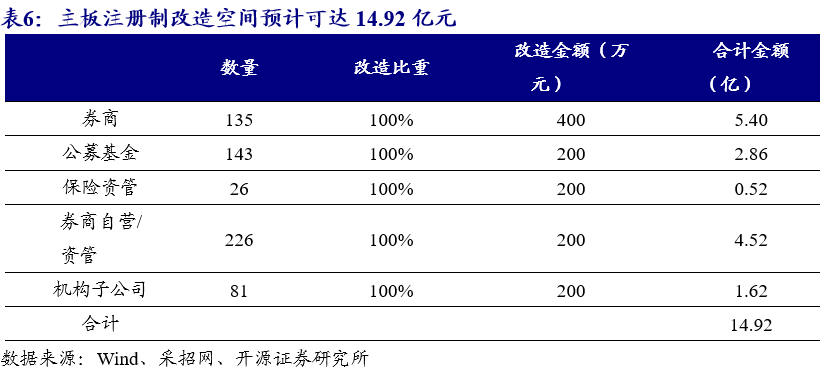

(1) 主板注册制:

在科创板、创业板注册制的推出和主板与中小板合并的背景下,主板推行注册制的可能性大大提高。全面注册制推行后,股价的涨跌幅、股票数量、交易资质都会有一些变动,对IT的影响包包括:(1)券商业务:提高券商系统峰值处理能力、对交易系统容量和性能提出更高要求,带动对应模块的升级;(2)非券商业务:带动投资交易、结算、风控、合规等模块的升级。

若推行主板注册制,以科创板、创业板注册制推出时对主要交易、结算、风控改造的费用为参考,基于以下数据,保守预测市场改造空间约为14.92亿元。

假设一:考虑已有科创板和创业板注册制的更改基础,主板注册制对应的改造成本应与创业板注册制改造成本类似,券商系统的改造费用在400万元/套,非券商系统的改造费用在200万元/套;

假设二:主板注册制对券商和机构的影响和创业板注册制类似,即证券公司、公募基金、公募基金、保险资管、信托、券商自营/资管、机构子公司都将进行系统升级改造。

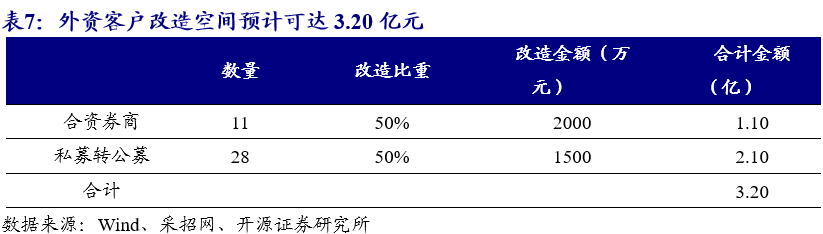

(2) 外资独资机构进入中国:

自2020年4月1日,我国正式取消对证券公司、公募基金管理公司的外资持股比例,即允许外资独资的公募、证券进入中国市场。面对已有合资机构转外资独资或外资独资重新设立的可能性,将为公司带来新建、改造券商、资管系统的机会。

基于以下假设,得出外资投资限制取消后,保守预测对应潜在系统改造、新建的市场需求空间合计为 3.20亿元。

假设一:改造和升级券商系统价格为2000万/套,新建基金业务系统价格为1500万/套;

假设二:考虑国内已有11家的外资合资券商的数量,假设转设比例为50%,即5家券商;

假设三:参考国内已有的28家外资独资私募机构,假设转设成公募机构的可能性为50%,即14家券商。

O45、UF3.0等新系统推出和常规的系统模块的升级和替换,将继续推进公司传统业务的持续发展。

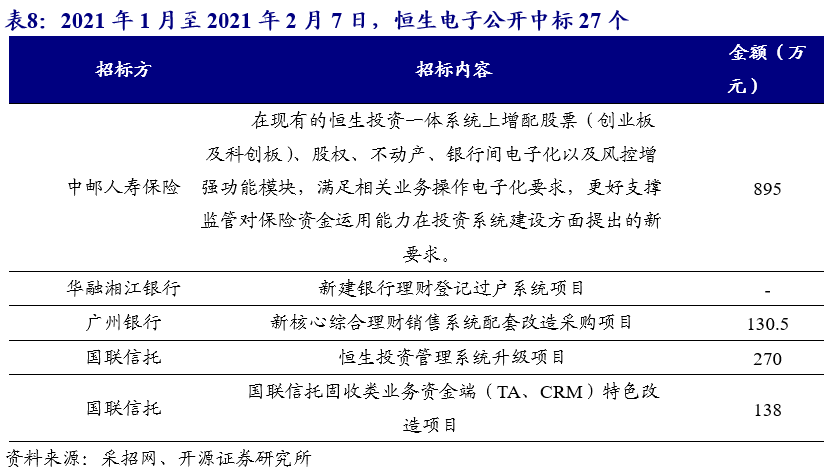

基于公司产品在券商、基金、保险等市场的高覆盖度,收入来源95%以上均为老客户,产品的升级迭代,运营维护均带动公司传统业务持续增长。参考采招网的公开招标数据,仅2021年1月至2021年2月7日,恒生电子公开中标27个,覆盖基金、保险、证券、理财子等产品线产品,且均为产品模块升级、技术支持服务等招标内容。例如895万的中邮人寿保险恒生投资一体化管理系统拓展功能模块项目,其主要需求是在现有的恒生投资一体系统上增配股票(创业板及科创板)、股权、不动产、银行间电子化以及风控增强功能模块。

3.2、

中期驱动力:云化趋势下创新业务的持续发展

公司明确四个ONLINE方向,大力推广云产品和AI服务,实现从“软件销售”往“云服务”的业务转变。

2018年深交所公布了云管平台的招标后,金融企业上云的趋势明确。根据IDC数据显示,2019年我国金融云解决方案市场规模为9.8亿美元,同比增长48.6%,约占行业解决方案市场的9%。面对云化大趋势和金融云相对分散的市场格局,提出四个ONLINE战略,设立多个子公司参与创新业务建设,当前凭借公司的行业经验、客户积累,有望稳步提升公司创新业务收入。