昨天,乐视在京召开了一场名为

“春天的故事”的新品发布会,秉承着一贯的PPT风格,

发布了

3款乐视超级电视新品,

并以一张图片开启了

“

中国电视行业的大屏运营元年

”。

一场由大屏引来的闹剧,是孤注一掷还是力挽狂澜?

在会上

乐视致新总裁梁军

宣布

“大屏智能终端硬件销量保700万,争800万台”。

会后紧急发公告

“圆谎”,一场闹剧反倒抢了新品的风头。

视致新发布会上所提及的

2017年销量目标,并非完全依据公司目前已经接受的订单数量或签署的客户协议而定,系根据乐视致新历年业务开展以及销量增长情况,结合2017年度经营计划与市场需求综合制定。以上销量目标的实现,需依据公司经营情况、业务推广情况综合而定,具有不确定性,并且鉴于市场环境的不断变化,公司存在根据发展需要对计划、目标进行相应调整的可能。

正值

两会前

这个敏感的时间段,

乐视目前对大屏的推出,

是不是也承载着对乐视网

上市公司的在股市上拉动表现

?目前看股价貌似正按照乐视的希望呈现小幅上扬,但这一部分用

“大屏”营造的PPT浮华表象真的可以拯救股市的低迷吗?

从本次发布会

大屏的定义和推广

方式来看,乐视已经被自己做的

“生态系统”圈到了不得不跳出来的死角。

完全背离了一贯的内容噱头(内容生态最近危机

频发

),

表面上,转头

“大屏”

,

是乐视

再一次

自己打脸

内容

的

泡沫

,深层次,可能是借助

两会前

的政策舆论,试图

力挽狂澜

做的

一次

资本上的强弩之末。

涨声一片,四面楚歌

针对之前连续三次的涨价一说,乐视官方公告给出的原因是:

“受上游供应链面板供应不足、面板价格持续上涨过快、元器件采购成本上涨等综合因素影响,单台电视生态补贴硬件额度不断增加,为确保公司长期运营,

公司决定在坚持成本定价和生态补贴硬件基础上,对部分机型价格做出上调。

”

梁军

也

对

价格

进行了辩护,

“即使我们今天涨价了,乐视电视依然是非常值的,实际上所有产品价格都涨上去了。我们的产品依然是非常有竞争力的。”

按照梁总的说法,也承认了乐视的

“非常有竞争力”是在价格上。但是新品的市场定价,似乎已经失去了这一优势。

梁军在现场表示,

70吋电视用的是夏普的屏幕,难道乐视是想说夏普大屏开启运营元年吗?笔者还特意去查了夏普的产品,同样是70吋的一体机,配送一年的爱奇艺VIP会员,目前天猫官方旗舰店家装节活动价格为

10799

元,另外还有买一赠一的

70吋+60吋组合促销价,两台一共13999元。并且淘宝客服表示,70吋是有现货可买的,并且虽然目前不是全国供货,但也覆盖全国大部分省市的配送。

夏普在

2016年的双十一期间已经凭借70吋“大屏王”单品销售超过10000台、销售额超过1.35亿,摘得天猫双十一大尺寸电视销量桂冠。

更优惠的价格和现货可取的状态,乐视在价格上真的还具有竞争力吗?

根据夏普官方的消息,

为满足既定的销售目标,

鸿海决定让夏普

Sakai LCD 显示器的产能优先满足内需

。

所以乐视究竟还有多少夏普的屏可以用?

1个月后开售究竟能兑现多少现货?又有业内人士指出70吋还可能用其他厂商的屏幕,但采购时间差产生的机会成本流失,足以将乐视从夹缝中扫出大屏生态之门了。

硬件企业手握原材料,乐视恐遭遇倒春寒?

关于原材料价格上涨一说,从

2016年就充斥着全球的彩电业。无论是传统电视还是互联网电视,液晶面板的价格都占到整机成本的70%左右,

所以对于电视来讲,得面板者得天下。

这也是为什么乐视的低价红利泡沫消失的主要原因,即不具备原材料的生产、采购能力。

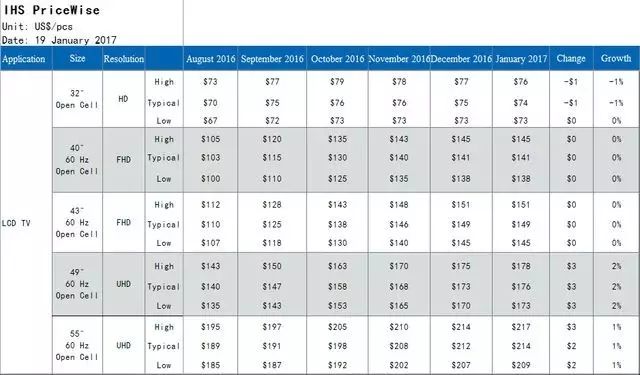

根据最新的权威机构

HIS

数据显示,虽然小尺寸液晶面板的涨势有所回落,但

对于

4K超高清电视面板,

特别是

55英寸以上大尺寸面板,上

涨

态势依旧明显

。

IHS公布的2017年1月19日数据表格中,55英寸4K超高清面板价格再次上涨,涨幅为3美元,最高报价为217美元,折合人民币约为1494元。

针对面板涨价的应对,就要涉及到硬件的产业链上下游方面。

•

上游开源,

通过规模采购对冲涨价幅度;

•

自身节流,

通过提高效率和供应链管理

,

降低

生产

成本,

削弱涨价影响

;

•

下游疏解,

就是

产品的涨价。

家电行业普遍对价格很敏感,只有

能在上游原材料生产和采购,自身的制造能力和下游的消化渠道做到平衡的企业

,才能够有效的应对原材料涨价带来的压力。因为只有这类的企业才具备生产和调配的能力,在商业上有成熟的造血能力,在行业上有覆盖上下游的议价能力。

而

像乐视这样的

互联网品牌,

往往只参与其中一个环节,且多为直接对消费者的下游环节。因为

原材料采购

普遍偏低,采用的还是先

“有单”再“下单”的商业模式,没有了对上游开源的自主性,

使得其对

原材料

供应商的话语权

不足

,而通过代工制造