导读:3月机构持仓特征:1)资金紧张体现在非银,但城、农商行资金需求回落;2)全国大行、农商行、广义基金、保险买盘回升;3)天量存单主要由广义基金、大行、农商行购买;4)广义基金赎回压力明显弱于12月钱荒和16年3月(MPA首次考核)。

回顾3月债市,季末钱荒和MPA担忧让市场如临大敌,天量存单发行对流动性和债券造成挤出效应,但收益率意外却从3月中旬开始持续下行,银行间资金虽紧而不慌,从机构持仓的微观结构,可以看出:

1、银行间资金需求状况?谁在任性出钱、谁在猛借钱? 3月资金紧张主要体现在非银,广义基金待购回余额大幅攀升至1.84万亿,创历史新高,资金压力远大于12月钱荒;广义基金尤其银行理财杠杆率大幅反弹,环比上升8.7和35个百分点。但城、农商行待购回余额反而小幅回落,同业存单放量发行对部分短期拆借需求形成替代。

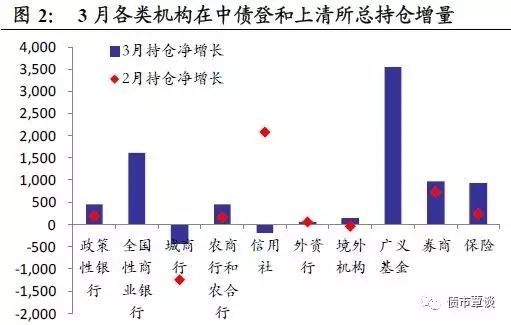

2、3月债市持续上涨,谁是买盘主力?3月配置与交易机构买盘均现回升,全国性大行、农商行等贷存比较低、MPA压力小的机构大幅增持利率债,广义基金、保险、券商等买盘也明显升温,境外机构需求亦有回暖,短期债券配置价值明显,市场买盘气氛回暖。

3、天量存单谁来买?3月存单发行2.06万亿,净融资4743亿,广义基金、全国性大行是最大投资者,净增持2840亿和933亿,此外,农商行、保险、证券和财务公司买盘也较为强劲,仅股份行净减持NCD。市场资金虽紧,但各机构流动性仍存在较大分化与差异。

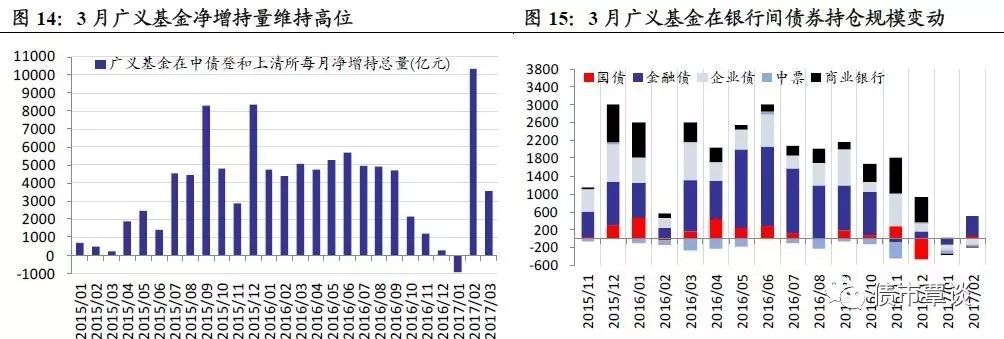

4、季末广义基金有没有被大规模赎回?从公募债基和货基看,场内存量资金平稳,新增流入稳中有升。3月债基和货币基金资产净值新增分别达498亿和155亿,而16年3月货基份额和资产则是下降3000亿,16年12月钱荒时货基下降2500亿,这反映1季度MPA冲击明显弱于16年1季度和4季度。

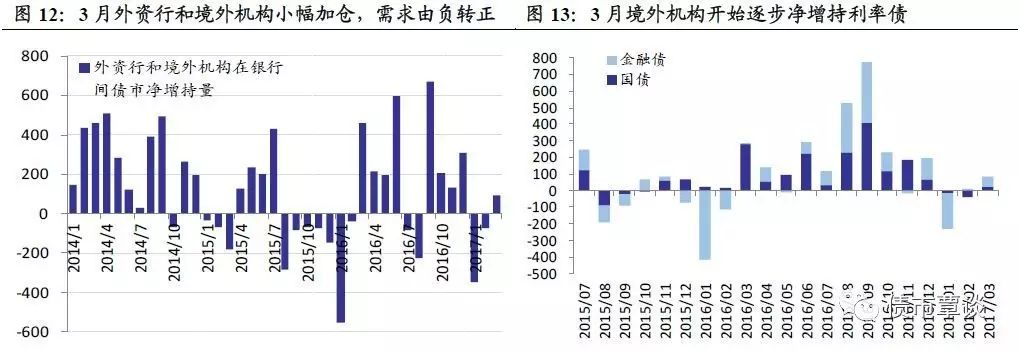

5、境外机构持债需求和资金流入有哪些新变化?在岸债市对外开放加速,中国债券有望纳入三大全球债券指数,预计将会带来2500-3000亿美元资本流入。3月外资行和境外机构持仓由减持转为增持,对票息较高的同业存单和金融债需求明显上升。

2.1 一级市场:地方债发行重启,存单净发行趋缓

截止2017年3月末,中债和上清所托管总量为60.14万亿,较2月新增9250亿,环比多增1690亿。

1)总发行与净发行:地方债发行重启,同业存单净供给回落

地方债发行重启,总供给环比多增1万亿。3月银行间市场(中债登+上清所)债券总发行量2.5万亿,环比多增1万亿。其中,国债发行1600亿,环比回落100亿,地方债发行4599亿,环比猛增4453亿,政策性银行债总发行3365亿。此外,信用债发行总体改善,短融和超短融、企业债、中票新发规模环比扩张916亿、98亿和941亿至2321亿、138亿和1153亿。此外,受季末和MPA影响,同业存单、商业银行债发行天量,环比2月多增1286亿和554亿至2.06万亿和1049亿。

同业存单净供给开始回落。3月债券净托管量上升12130亿,环比上升4570亿,其中,地方政府债净发行增加3830亿,中票净发行环比上升911亿至1017亿,而同业存单在经历了2月猛增之后净供给边际回落,3月净发行4743亿,环比少增3347亿。

2)机构一级配置需求:全国性大行是主力,险资配置回升

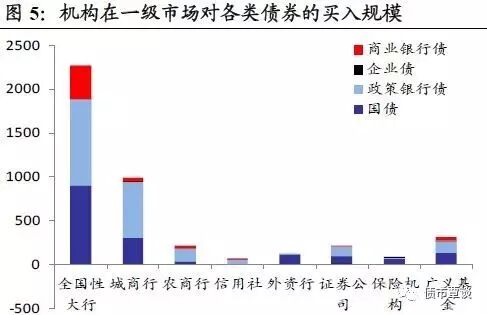

3月全国性大行仍是一级市场最大申购主力,买债规模达2510亿,环比进一步多增243亿,此外,城商行、广义基金在一级市场申购规模分别达1576亿和849亿,环比2月多增587亿和544亿,配置需求明显回升。其中,全国性大行主要净申购国债和金融债分别达801亿和1326亿,占比小幅回落;城商行主要偏好票息较高的政策性银行债,申购1109亿,较2月几近翻倍,而相比之下国债净申购仅405亿;保险净申购量则从2月77亿大幅攀升至284亿,随着险资风险偏好下降和协存集中到期再配置压力上升,对债券刚性配置需求明显增强。

2.2 非银融资猛增,但城、农商行对资金需求下降

季末大行融出收缩,政策性银行成为资金供给主力。3月全国性大行资金融出量从2月6.9万亿回落至5.6万亿,政策性银行等特殊结算成员对市场的资金融出交易量则从6.3万亿强劲攀升至11.2万亿,季末和MPA考核导致大行出钱减少,但政策性银行则逆势增加资金融出,成为稳定银行间流动性的主力。

从待购回余额反应的各机构资金需求看,3月资金紧张主要体现在非银层面,广义基金(尤其理财)的待购回余额大幅攀升6497亿至1.84万亿,创历史新高,其中理财产品对资金需求猛增(待购回余额反应融资规模),面临的资金需求压力甚至强于12月钱荒时期。但城商行、农商行待购回余额则小幅回落,中小银行同业存单放量发行替代了大部分短期拆借需求,对资金面冲击减弱。

从“待购回债券余额/托管量+1”衡量的各机构静态杠杆情况看:(1)非银机构杠杆率大幅下降15.8个百分点至111%,受季末和MPA考核冲击,中小非银机构拆借利率大幅飙升,杠杆率全面下降;(2)广义基金尤其银行理财杠杆率大幅反弹,分别较2月提高8.7和35个百分点,主要由于银行在季末对非银产品到期赎回加大,杠杆率被动抬升;(3)全国性大行、城商行、农商行、外资行等杠杆率基本持平,保持相对稳定。

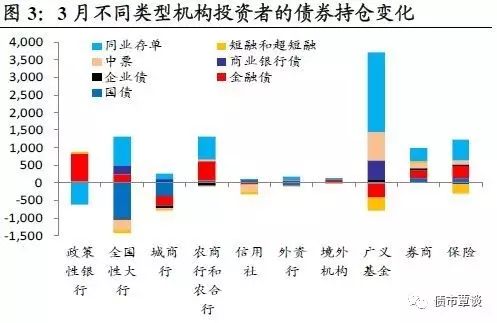

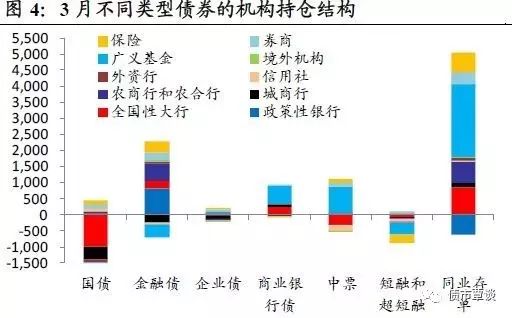

记账式国债:3月净托管量为-493.0亿,较2月下降196亿。其中,保险、券商、信用社、农商农合分别净增持129亿、122亿、78亿和64亿,而全国性大行、城商行和外资行大幅净减持1011亿、386亿和92亿。

政策性金融债:3月净托管量807.5亿,环比少增312亿。农商农合和保险是增持主力,大举加仓541亿和355亿;全国性大行和券商增持次之,分别为245亿和215亿;广义基金和城商行减持最多,分别为395亿和258亿。

企业债:3月净托管量为-34.2亿,较2月增加116亿。城商行、农商农合和全国性大行分别减持91亿、62亿和46亿;广义基金、券商和保险分别增持83亿、67亿和45亿。

短融和超短融:3月净托管量为-784.7亿,环比增加110亿。除券商增持58亿和境外机构增持2亿外,其余机构均减持,尤以广义基金和保险分别减持384亿和253亿最多。

中票: 3月托管量(中债和上清所)合计增加581.2亿,环比多增475.7亿。其中,广义基金、券商、保险、农商行分别增持807亿、136亿、107亿和50亿,而全国性大行、信用社和城商行则净减持297亿、189亿和24亿。

同业存单:3月净托管量为4743亿,较2月少增3347亿。其中,广义基金继续保持大幅增持状态,净增持2270亿;全国性大行、农商行、保险、券商也分别增持837亿、671亿、587亿和378亿。

商业银行债(包括二级资本工具):3月净托管量为247亿,环比多增377亿。其中,全国性大行和城商行净减持225亿和103亿,保险减持50亿;广义基金则大幅增持555亿。

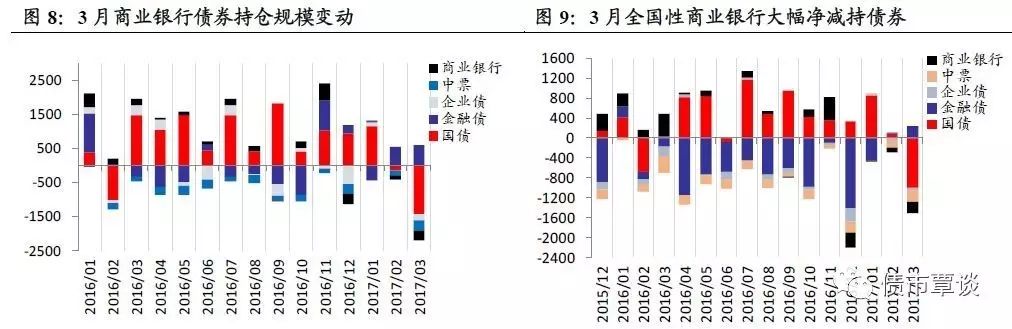

【全国性大行:地方债发行锁定流动性,挤出国债需求】

地方债发行重启,需锁定一定流动性,挤出国债需求。央行持续收紧流动性,3月地方债发行重启,供给达4600亿,而大行超储流动性水平偏低,对银行而言压力较大,引发国债大举减持。全国性大行3月在中债和上清所净持仓增长1625亿至23.78万亿。其中,大举买入同业存单837亿,小幅增持政策银行债、商业银行债各245亿、225亿,但国债净持仓大幅下降1011亿,短融、中票各减持297亿和77亿。

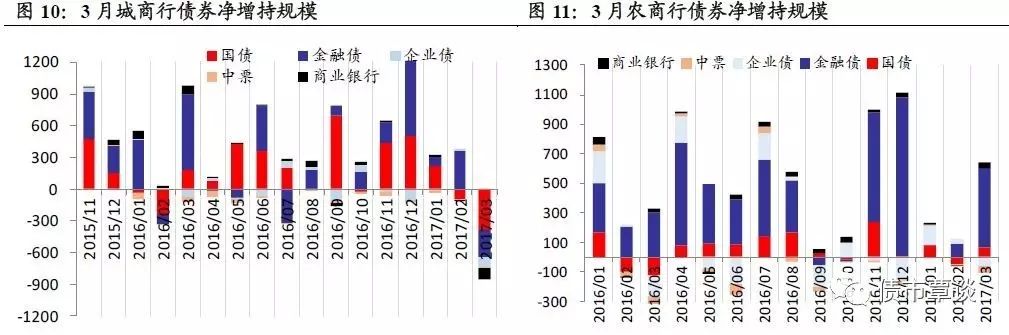

【城、农商行与信用社:冰火两重天】

城商行3月末流动性压力大,大幅减持利率债变现。城商行资产负债对流动性需求较大,受季末和MPA冲击,压缩广义信贷和增持现金需求强烈,导致调整压力转向流动性好的债券资产,大举减持国债等利率债。3月城商行在中债和上清所总持仓净下降431亿,较2月少增818亿。具体而言,仅小幅净增持同业存单、商业银行债各147亿和103亿,全面净减持国债、金融债386亿和258亿,小幅减持企业债、中票和短融分别91亿、24亿和37亿。

但农商行和农合行贷存比相对宽松,逆势增加债券配置。3月农商行和农村合作银行在中债和上清所小幅净增持1245亿,较2月多增1084亿。对中小农商行而言,优质企业信贷资产较少,债券优势大于信贷,债券配置价值明显。具体而言,由于存单发行利率飙升,农商行继续大举增持同业存单671亿,大举净增持政策银行债541亿,小幅买入国债和中票各64亿和50亿,净减持企业债、商业银行债各62亿和37亿。

信用社3月配置力度暂退潮。在经历2月大举增持后,3月信用社配置力度总体退潮。3月信用社在中债和上清所的债券净持仓减少201亿,较2月环比少增2284亿,主要减持中票、短融各189亿和84亿,小幅净减仓金融债45亿,仅净增持国债、同业存单分别78亿和12亿。

【外资行和境外机构:对外开放加速,境外需求回暖】

3月外资行和境外需求由负转正,海外川普交易退潮,对债市配置重新回升,中美短债利差重新走扩,尤其NCD利率高企,债市配置价值提升。在岸债市对外开放加速,中国债券有望纳入三大全球债券指数,预计将会带来2500-3000亿美元资本流入。具体而言:

3月外资行大举净增持同业存单和金融债,减持国债。外资行3月在中债和上清所总持仓微增50亿,环比多增7亿。主要大幅增持同业存单和金融债分别99亿和60亿,净减持国债和短融各92亿和29亿左右。

3月境外机构由减持转向增持。境外机构在中债和上清所净增持151亿,相比2月由负转正多增193亿。其中,主要净增持金融债、同业存单和国债各62亿、30亿和23亿,微幅净减持其他类型债券。

【广义基金:同业存单需求强劲,增持高收益券种】

广义基金需求强劲,大举增持同业存单,季末和MPA对资管冲击小于预期。3月广义基金在中债和上清所持仓净增长3544亿至14.4万亿,除2月口径调整导致数据异常外,净增持规模创下4个月新高,此前,市场担忧季末MPA冲击将导致以资管为主的广义基金遭遇集中赎回卖出,但事实上,3月市场资金整体平衡,监管定调新老划断使得冲击弱化,债基、货基规模不降反增。具体而言,广义基金大举买入同业存单达2270亿,大幅净增持中票和商业银行债各807亿和555亿,小幅买入企业债83亿,净减持短融、金融债和国债分别为384亿、395亿和21亿。

理财需求由负转正,净增持商业银行债。3月银行间单独开户的理财持仓增长364.3亿至8828亿,相比2月-21.04亿净减持呈现大幅反弹。其中,主要净增持商业银行债185亿,微幅加仓国债和企业债合计7.89亿,大举减持金融债219亿。

季末冲击平淡,新增流入稳中有升。从新增资金变化看,3月债基和货币基金资产净值新增分别达498亿和155亿,存量规模增至1.93万亿和4.49万亿。3月集合信托发行规模达1639亿,环比扩张254亿,新增流入资金呈现持续上升态势。

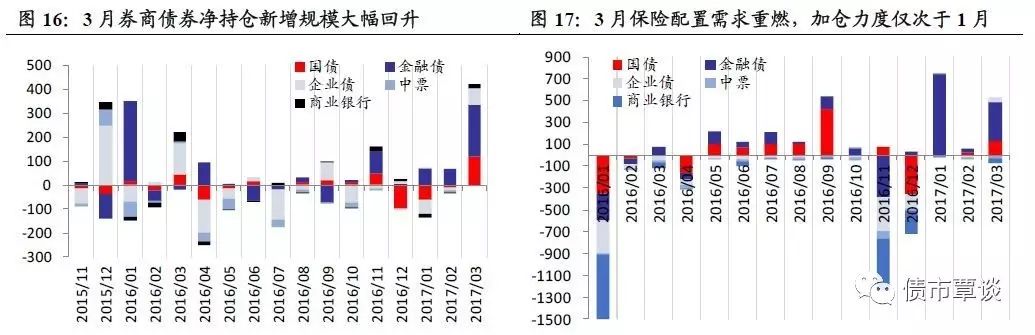

【券商全面增持,险资配置盘发力】

券商交易盘全面增持各类债券。3月券商在中债和上清所托管量增加980亿,较2月上升249亿,全面增持各类债券,尤其对利率债净增持量创下15年股灾以来新高,反应交易性资金提前布局博弈债市超跌反弹。具体而言,大举增配性价比较高的同业存单378亿,加仓政策性银行债、国债、中票分别215亿、122亿、136亿,小幅买入企业债、商业银行债和短融各67亿、19亿和58亿。

保险投资监管趋严,风险偏好下降,协存集中到期,推升债券配置大涨。3月保险在中债登和上清所托管量的净持仓猛增936亿,环比2月多增697亿。随着保险投资监管趋严,险资风险偏好整体下降,再加上3-4月保险面临大规模协议存款到期,因此,3月大举增持同业存单587亿,增持金融债355亿,加仓国债和中票分别129亿和107亿,净减持短融和商业银行债分别253亿和50亿。预计保险投资股票、股权等风险资产监管仍面临进一步加强,风险偏好回落和再配置需求上升仍将对债券形成一定支撑。

国泰君安证券研究所 固定收益研究 覃汉/刘毅/高国华/尹睿哲/肖成哲

GUOTAI JUNAN Securities FICC Research

国泰君安固定收益研究团队力求为您提供最及时、最深入、最前瞻的独到见解和观点,请长按上方图片识别二维码关注我们!