1、2017年12月28日,中国电信发布了100G DWDM/OTN设备(2017年)集中采购项目(第二批)扩容工程单一来源采购公示。本次集采拟采用单一来源方式采购,单一来源采购供应商有三家,分别为:华为技术有限公司、中兴通讯股份有限公司、烽火通信科技股份有限公司(来源:中国电信阳光采购网)

。

2、2017年11月底,中国联通100G波分设备集中采购结果公示,本次集采项目包括新建8805个线路侧100G及相应规模的客户侧端口;扩容11268个线路侧100G、2572个10G及相应规模的客户侧端口,采购总预算15.72亿元。

标包1为省内(含省干、本地网),中标人数量为3个,第一投标人:份额55%;第二投标人:份额35%;第三投标人:份额10%。烽火通信为第一中标候选人;中兴通讯为第二中标候选人;华为为第三中标候选人;上海诺基亚贝尔为第四中标候选人。

标包2为一干(含国际) ,中标人数量为3个,第一投标人:份额51%;第二投标人:份额31%;第三投标人:份额1

8%。标包2中标候选人如下:华为为第一中标候选人;烽火通信为第二中标候选人;上海诺基亚贝尔

为第三中标候选人;中兴通讯为第四中标候选人(来源:中国联通采购与招标网)。

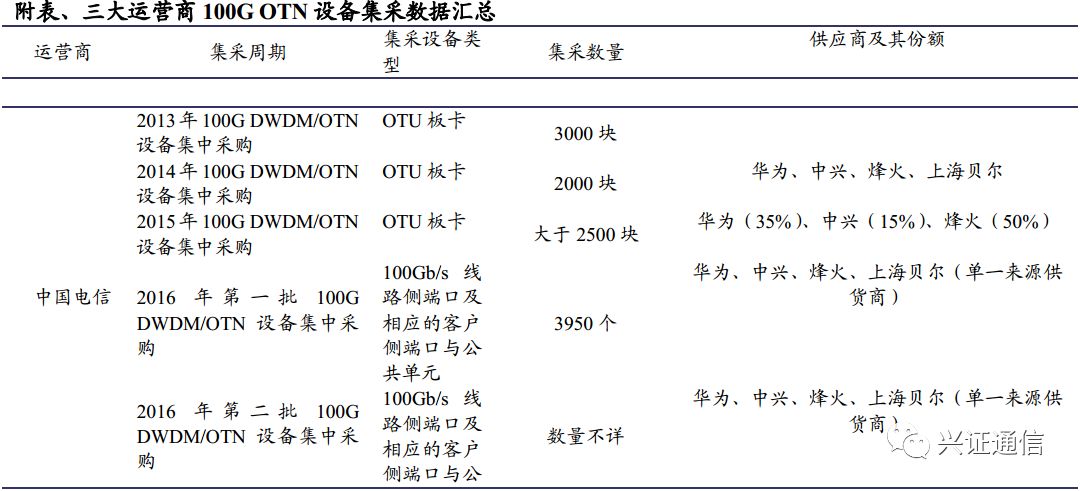

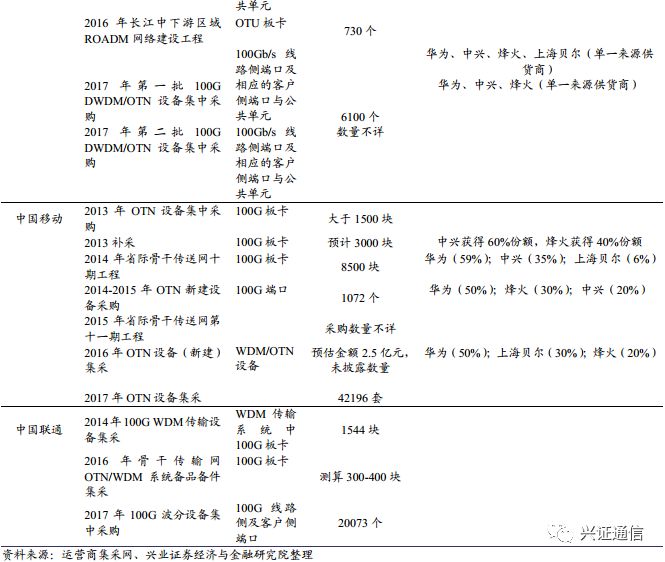

中国电信2017年(第二批)100G DWDM/OTN设备集采启动,三大运营商新建、扩容传输网进度明显加快。

中国电信启动2017年第二批100G OTN设备集采后,2017年三大运营商100G传输设备集采规模远超历史同期(电信2017年第一批集采数量为6100个100Gb/s线路侧端口及相应的客户侧端口与公共单元,相较于2016年第一批集采数量增长了54.4%;联通2017年集采100G 波分设备2万余端;移动2017年OTN设备集采4.2万余端)。

三大运营商在2013年-2015年进行了大规模100G OTN设备集采,完成了100G OTN 骨干网络的建设,此后相关设备集采规模有所缩减。我们认为本次三大运营商开启超预期设备集采说明:

1、运营商希望通过传输网建设平滑移动网络支出下滑(2017H1运营商整体资本开支在下滑,但是传输网建设资本开支显现增长拐点);2、采集结果释放出传输网投资建设加速信号,将带来光通信设备与电信级光模块需求的旺盛。

光通信设备行业:中短期需求看城域下沉,中长期需求看5G建设。

需求端与供给端双重推动运营商100G 传输设备下沉。需求端:2015年以来,家庭宽带接入建设突飞猛进、4G移动流量年年翻番增长,城域传输网络带宽压力日趋凸显,100G OTN系统下沉可以实现更高效以及大容量传输能力。供给端:由于长距离高速率100G光模块价格畸高压制了运营商投资意愿;伴随海外25G EML(电信级100G光模块所用光芯片)高速光芯片产能放量,预计电信级长距离100G 光模块价格下滑,制约100G OTN下沉的成本因素减弱,运营商前期受到压制的需求有望快速释放出来。在需求端与供给端双重推动下,运营商100G OTN设备下沉速度加快。

5G移动承载网OTN设备渗透延续行业景气度。根据三大运营商发布的5G承载网白皮书,5G承载网前传、中传与回传环节将大量采用OTN/WDM相关设备,我们预计5G时代OTN光设备市场新增需求约150万端,市场空间1000亿元左右,将进一步带动行业景气度延续(详见通信设备行业深度报告:通信之“光”,承载5G)。

主设备商将持续受益行业需求释放,重点推荐:

中兴通讯(000063):预计2017-2019年净利润为44.89亿、50.74亿、65.46亿,对应EPS为1.07元、1.21元、1.56元,对应当前股价PE分别为31、27以及21倍,维持“增持”评级。

烽火通信(600498):预计2017-2019年净利润分别为9.07亿、13.21亿、17.80亿;对应EPS为0.81、1.19、1.60元,对应当前股价PE分别为35、24以及18倍,维持“增持”评级。

风险提示

:

25GEML 高速光芯片产能释放不及预期;运营商传输网投资不及预期;设备商竞争带来100G DWDM/OTN设备价格下滑风险。

注:文中报告依据兴业证券经济与金融研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《【兴证通信】中国电信启动2017年第二次OTN设备集采, 光通信设备商持续受益》

对外发布时间:2018年1月2日

报告发布机构:兴业证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师 :

王胜 SAC执业证书编号:S0190517120001

邢军亮 SAC执业证书编号:S0190517070006

使用本研究报告的风险提示及法律声明

兴业证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本报告仅供兴业证券股份有限公司(以下简称“本公司”)的客户使用,本公司不会因接收人收到本报告而视其为客户。本报告中的信息、意见等均仅供客户参考,不构成所述证券买卖的出价或征价邀请或要约。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后果,本公司及/或其关联人员均不承担任何法律责任。

本报告所载资料的来源被认为是可靠的,但本公司不保证其准确性或完整性,也不保证所包含的信息和建议不会发生任何变更。本公司并不对使用本报告所包含的材料产生的任何直接或间接损失或与此相关的其他任何损失承担任何责任。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据;在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告;本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

除非另行说明,本报告中所引用的关于业绩的数据代表过往表现。过往的业绩表现亦不应作为日后回报的预示。我们不承诺也不保证,任何所预示的回报会得以实现。分析中所做的回报预测可能是基于相应的假设。任何假设的变化可能会显著地影响所预测的回报。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。本公司的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。