来源:债市雷区

我们度过了一个黑天鹅频飞的3月。

*ST昆机自爆财务造假,公司2013年净利润为负,从而出现从2012年到2016年连续五年亏损的情形,可能会被强行退市。

辉山乳业被浑水盯上,后被中行证实财务造假,股票眨眼间暴跌90%。

月初,中国宏桥被沽空机构Emerson Analytics质疑财务造假、骗取补贴,宏桥市值在83分钟内蒸发43亿。

财务造假,分分钟让一个企业从云端跌倒谷底。

识别财务造假,也是排雷第一步。

雷区推出“财务分析”系列,重点谈谈投资的财务分析问题。

开篇第一弹,我们从过去十年间在沪深两市、新三板及香港上市的财务造假企业中挑选了

155家

,从地域、行业及造假方式上做了一些整理。

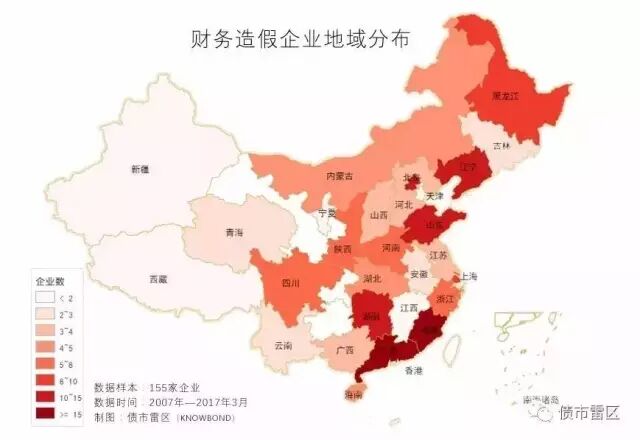

以地域样本来看,广东、福建、山东、湖南、辽宁、黑龙江的企业财务造假最为频繁,在155家公司中,位处广东的财务造假企业有18家,福建15家,山东各12家,湖南10家,辽宁10家,黑龙江8家。

值得注意的是,北京和上海由于其资源的聚集效应,许多外地公司将总部设在北上,其地域性特点并不明显。其余地域根据各省的经济结构,造假企业具有很强的相似性和地域特点。如广东的18家企业里,有11家都集中在纺织、食品、低端电子消费品等领域。

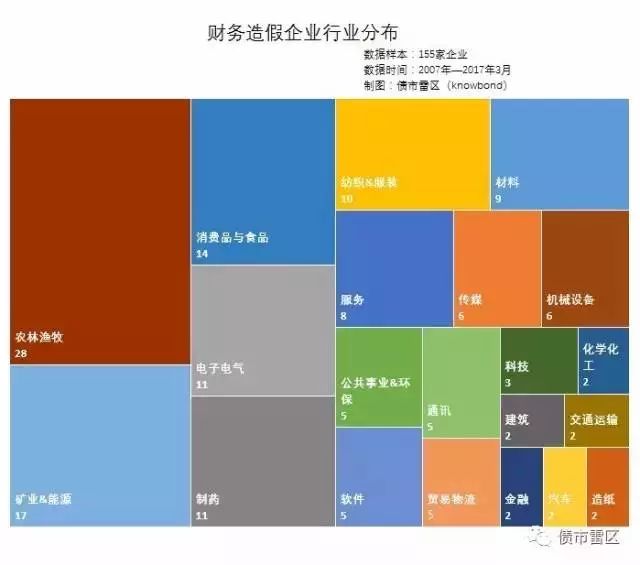

以行业样本来看,农林牧渔行业是重灾区。155家样本企业中,涉及农业、林业和牧业的公司达28家,能源矿产17家。他们的共同特点在于资产很难具体核实,历来就是财务核算、外部审计的难点领域,这是由其经营方式和资产性质决定的——如獐子岛的扇贝,你能说清到底有多少?

消费品与食品、电子电气各有11家。这些行业准入门槛低,民企为主,担保低、融资难,抗风险能力弱。经济周期进入下行区间,企业经营压力巨大,亏损后虚增收入是常用的伎俩。

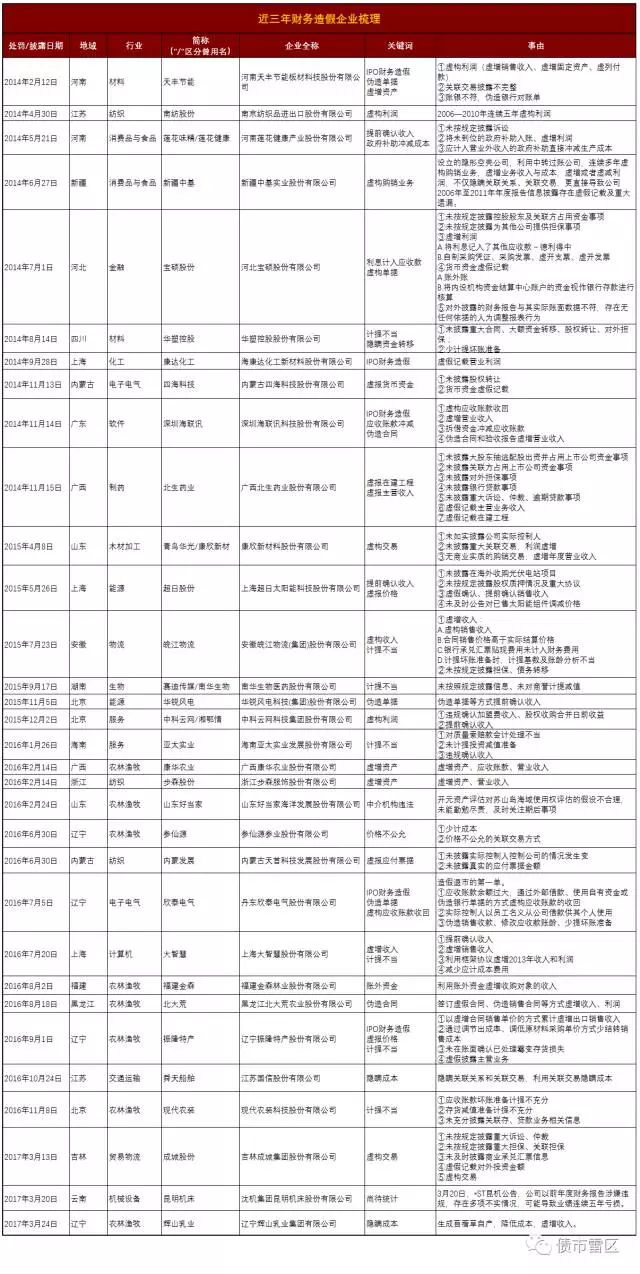

我们整理了近三年来造假企业的详细名单及主要造假事由:

目前来看,被查出的造假都比较简单粗暴,直接在收入和成本上做文章,造假链条也不完整,漏洞百出。

一、想尽办法增加收入

1、伪造交易往来。

包括自制采购凭证、采购发票、虚开支票、虚开发票,甚至直接伪造交易往来,最常见的是通过关联交易造假。

如:

新疆中基

设立的隐形空壳公司,利用中转过账公司,连续多年虚构购销业务,虚增业务收入与成本,虚增或者虚减利润,不仅隐瞒关联关系、关联交易,更直接导致公司2006年至2011年年度报告信息披露存在虚假记载及重大遗漏。

新中基通过隐蔽出资,设立了空壳公司天津晟中国际贸易有限公司(以下简称天津晟中)。天津晟中表面上与新中基在法律上没有任何关系,但其业务与财务实际上完全由新中基控制。天津晟中成立后,先从新中基采购番茄酱,再销售给新中基的控股子公司天津中辰番茄制品有限公司(以下简称天津中辰)。2007年,刘一找到曾任新中基销售负责人、已辞职独立经商的吴新安,请其帮忙从新中基采购番茄酱之后再卖给天津中辰。2007年至2010年间,吴新安控制的新疆豪客国际贸易有限公司(以下简称新疆豪客)先从天津晟中采购番茄酱,加上应交税款与新疆豪客获得的纯利润后,再转手全部销售给天津中辰。相关证据显示,新中基利用非关联企业新疆豪客中转与过账,货物基本不动,实际上的交易就是仓单的转移。

2、根据真实经营情况调整现有科目

① 虚增资产:对外披露数据与账面不符。

如:

四海科技

四海股份2012年半年报中披露货币资金金额为200,597,987.56元。经查,四海股份账册记录的2012年二季度末货币资金金额为49,577,301.97元。违反了《证券法》第六十三条的规定。