关注这个不一样的微信号:钛媒体 ( ID:taimeiti )

在中国月活过亿的互联网公司屈指可数,但同等用户规模的猎豹、美图、今日头条等等不同工具类应用独角兽,无论收入规模还是估值都远超墨迹天气。

钛媒体作者 ︳柳胖胖

钛媒体注:一款纯工具应用,墨迹天气也计划要上市了,而且是冲击创业板,虽然财报看起来并不亮丽,但数据非常亮眼。

根据易观数据,墨迹天气的月活跃用户数为1.07亿,在天气应用领域渗透率达到56.67%。在墨迹天气的招股书中显示,目前已经积累了4.7亿的安装量,日活有3500万。在中国月活过亿的互联网公司屈指可数,单从用户数据来看还是挺有价值的。

然而,我们再看看墨迹天气的财务状况怎样,估值是多少。根据此次上市的招股书,其收入来源主要是广告,这么一家用户数亿的公司,2016年上半年的营收额为1.07亿元,下面是墨迹天气2016年上半年的营收构成:

同样是工具型应用为主的公司,根据财报数据,猎豹移动在2016年上半年的在线广告营收为19.31亿元,截止Q2的月活跃用户为6.23亿。也就是说猎豹的用户是墨迹的6倍,而广告营收是墨迹的19倍,目前已赴美上市的市值在10-20亿美金。另一同样带有信息工具类应用(具有媒体属性),今日头条6亿多用户,日活在6000多万,但是估值已到100亿美金,今年销售收入将过60亿元,成为中国互联网公司新一级。

即便刚刚在香港上市的工具型应用美图,截止至2016年10月,月活为1.1亿,然而市值超过46亿美金(359亿港币)。

以上公司通通都是独角兽(估值10亿美金以上公司)。那么为何同等用户规模的墨迹天气,在收入规模和估值上,却都差距颇大。根据招股书,其公开发售不超过总股本25%的股份,发行1000万股,最高募集资金3.38亿元,计算估值大概在13.5亿元人民币。

为什么会有如此大的差距,钛媒体作者柳胖胖有一些自己的看法,从墨迹天气与美图的对比,谈了谈,工具类产品的商业探索之路,和如何找到通向未来的“窄门”:

首先,两家都是能解决用户特定需求的工具,且用户量规模庞大。根据各自的招股书显示,墨迹天气的装机量是4.7亿,日活3507万,从使用黏性最好的微信的日月活比(不到3)来看,墨迹天气app的月活肯定在1亿以上。

美图旗下所有app加起来的月活是4.56亿,其中美图秀秀1.06亿,美拍1.1亿,美颜相机1.31亿。

单从月活用户规模上看,他俩都进入了“亿级俱乐部”,按理都有做成平台级产品的机会,只不过如果考虑到打开次数和用户使用时长这些证明产品黏性的指标,它俩估计会无奈相视一笑。

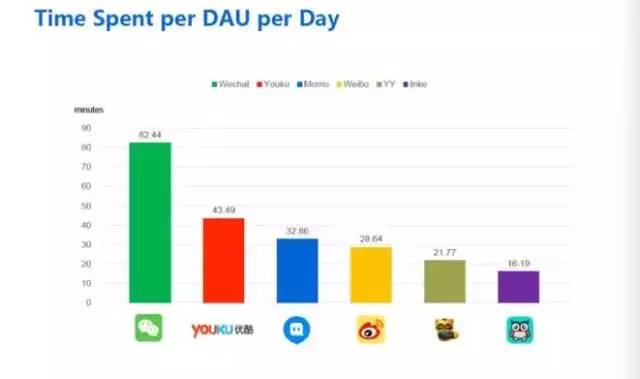

之前不少人在猜测,哪怕是真的装了墨迹天气app的人,大部分看推送的文字就够了,打开app看一眼天气和温度的时间估计不会超过5秒钟,这次财报出来后终于有了官方数据:2分17秒。

整整2分多钟哎,看着好像并没有那么惨?再看看下面这张图的对比就知道了,更少的活跃时长会导致:一,能售卖的广告库存更少;二,无法有效引导用户从做一件事(看天气,P图)去做另一件事。

假如墨迹天气的实景社区真的做起来了,那么就完成了互联网平台标准三步走的第二步,从工具到社区(社交)之路,用户活跃时长怎么也不该低于10分钟。

有了这10分钟,不但能卖广告的机会多了,还能从中找出可以更多增加用户时长的产品机会点。最大化丰富这些机会点后,10分钟就可以尝试往30分钟冲一冲了。

但我们知道社区,无论是用户关系还是优质内容,都需要强大的运营来支撑,从招股书来看,墨迹天气的运营团队只有销售团队人数的不到一半,社区做不好的原因,就是因为团队不重视。

2分钟,连推荐自家会员等增值服务的机会都没有,用户分分钟给你拔D走人的节奏啊。

记住,时间才是唯一不可再生的资源。

这里要注意视频类网站的在线时长,其实是个坑。比如用户在优酷和爱奇艺上看一个剧,这个时长其实是跟着剧走的。所以看着时长很长,其实视频网站并没有太多拓展第二场景的机会,现在都开始在视频中间强插广告了,这和当年的电视台有何区别?

而用户选择哪个视频网站也是跟着剧走的,所以才会有各大视频网站天价费用拼抢明星剧集的首播和独播这样的烧钱行为。而这样的高成本又不是卖广告能赚回来的,最后这项业务只能卖给巨头。

美图核心的6款app里,只公布了美拍的月活。虽然1.1亿的数据相比Q3环比下降了,但是使用时长达到了33.8分钟,基本完成了一个“短视频生成工具”到“短视频社区”的第二步走。

不过根据前面YY和映客这样的纯直播产品的用户时长都在15-20分钟左右,我们可以推断,美拍的高时长其实是建立在短视频和直播两个视频类产品被融合在一个app里的基础上才达到的。

如果用美拍的直播观看总时长(18.986亿分钟)来计算,可以得出美拍的直播产品的月活用户使用时长是17.26分钟。

那么在这种“海量用户+低使用时长”的组合下,两家公司在商业模式上的不同选择,就显得很有意思了。

墨迹天气的选择是广告,截止2016年12月,广告收入占比98.7%,智能硬件占比1.13%,其中广告收入前五大客户占比79.5%。

这是一家极度依赖广告收入,且极度依赖头部广告客户的公司。虽然2014年推出过销魂的售价为999元的空气果,它比小米空气净化器还贵300元,却只有空气监测没有空气净化功能。

(墨迹天气推出的空气果,估计只卖了1200台)

美图的选择是智能硬件,截止2016年9月,美图手机的硬件收入占比97.1%,而互联网服务收入(广告+增值服务)只占比2.9%。

虽然这有手机客单价非常高(接近2000元)的因素,但仍然可以说,P图神器起家的美图,现在是一家十分依赖手机收入的公司。

一个是98.7%,一个是97.1%,两者都把几乎98%的收入压在了某项盈利模式上。从结果来看,都不算太好。

虽然走到今天我们也知道,互联网公司最后赚钱的方式无非就那么几个,广告,游戏和增值服务,还有电商,电商里还可以分为自有电商(小米),B2C(京东)或者C2C(淘宝)之类的。

墨迹天气也做过自己的电商平台,只是现在已经几乎转为给其他电商平台纯导流为主的模式了。美图也做过自己的游戏“美美小店”,收入和付费用户数都令人尴尬。

看上去,工具类产品就走到头了?

墨迹天气是一家200多人的公司,通过极致的产品改造和精细的商业运营,今年估计可以把营收做到2亿人民币,且净利润可以做到2600万左右的样子,貌似已经非常不错。

何况,在互联网优质标的稀缺且容易炒作跟风的中国A股市场,很可能要上演一次当年暴风影音上市连拉30多个涨停的“大奇迹”。

但我总忍不住问一句,然后呢?从工具直接变现的墨迹天气,连社区都不尝试好运营一下,广告收入的天花板是不是已经到了?

广告是个宽门,什么时候做都不晚。永远不要先选宽门,除非你找不到窄门。

美图虽然没有先选宽门,但智能手机市场一片红海,美图用户转化为美图手机用户的比率非常低。在我看来,它也并没有找到属于自己的“窄门”。

什么是窄门?

窄门不一定就是想进去的人少才是窄门,而是真正符合你自己的产品定位。通过窄门,你能扩大自己主场景的用户边界,或者从主场景中找到第二使用场景,那就是适合你通过的窄门。

比如,今年非常火的直播,号称百播大战甚至千播大战。但是一年过去了,只有陌陌靠直播做出了点样子。why?

虽然陌陌的月活才7600万,不到“亿级俱乐部”的标准,但靠着和自己用户定位十分贴近的直播,已经将年收入做到了30亿人民币以上的规模,且利润率相当高。

因为在陌陌上,有陌生人之间相互发现的社交需求,它如果能够接入直播类产品,会极大丰富自己原有主流程的深度,且和自己的产品定位也是符合的。陌陌上面原有的陌生人社交场景,被直播丰富起来了。

在变现的同时,还能增加用户规模和在线时长等数据,这不是适合你的窄门又是什么?

只不过,最残酷的现实是,你在找窄门,巨头也在找窄门,你想找的是从工具到社区再到平台的逆袭之路,巨头想的是从一个平台到另一个平台的飞升之道。

市值2000亿美金左右的腾讯和阿里,都找到了多个平台业务,所以它们现在可以叫生态。

遥想当年,拥有海量用户的产品,从来都对聊广告和卖货这样“肤浅”的赚钱方式深以为耻,他们往往都有一个平台梦:“住嘴!我们聊的是格局!”

只是在微信微博这类大平台的疆土日渐稳固,且边界不断蔓延之后,工具类产品才终于肯接受现实:“麻蛋啊,老罗都去卖手机了,咱也赶紧把用户收割了吧。”

微信推送太少,下个钛媒体App更及时

了解这个新奇世界