【报告导

读】

市场尚在纠结航空淡季低迷的票价与客座率,我们预计4月份高频数据将出现改善拐点——盈利增速逐季提升,4月航空拾阶而上。

【投资要点】

1.

航空是少数具有长期逻辑的行业。

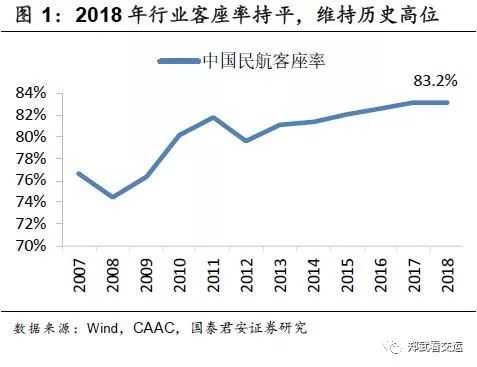

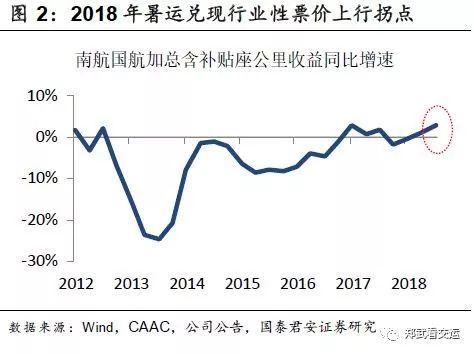

2018年经历了油价、汇率的双重考验,在最困难的年度展现定价能力。2018年中国民航客座率继续保持83.2%的高位,暑运兑现了行业性票价上行,并消化了大部分的油价上涨成本。我们维持航空超级周期的判断。消费渗透率推动需求持续增长,长期增长空间巨大。中国的人口经济地理特征,决定时刻瓶颈长期存在。长期供需向好,将驱动票价与盈利能力震荡上行。

2. 波音737Max事故抑制短期供给,长期影响不明。

波音737Max暂时停飞,在请教航空业多位专家之后,我们目前预计停飞时间2-6个月,影响ask不到2%。预计航司将优先减班三四线低价值航班,对干线市场供需影响甚微。我们调研的专家普遍预计,波音二季度发布软件解决方案,考虑埃航的官方事故报告尚未出炉,且各国航空监管机构将更加独立自主地评估,预计安全指令的审批实施周期将比以往更长。波音公司已宣布仍会按计划生产737Max,但停止交付。目前业内专家的普遍判断是,上半年的相关订单将延期到下半年。

3. 需求:3月压力测试,4月预期上行起点。

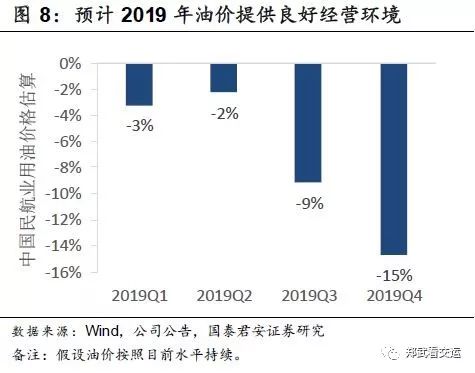

2018年11-12月客流增速放缓至7-8%,源于因私需求走弱。2019年春运需求刚性推动客流增长11.4%,国君交运预计一季度增速10-11%,好于节前我们10%的假设。公商需求方面,根据国君宏观及大宗商品团队的分析和调研,并考虑国君食品饮料团队对节后白酒动销良好的观察,预计二季度公商需求同比好于一季度。自费需求方面,历史上看股市回暖对暑运消费者的信心有贡献。春节错位导致3月收益同比下降,预计4月有望在高基数下同比收敛企稳,并成为需求预期的上行起点。

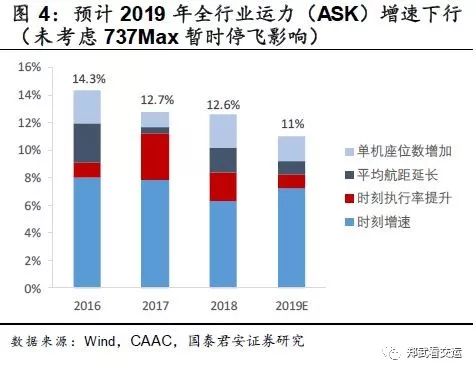

4. 供给:2019年运力增速下行。

考虑部分航司运力引进计划的变化,行业运力(ASK)增速将有望由2018年的12.6%放缓至11%。2019年供给结构性特征依旧,三四线是新增运力主要投放市场,收益水平难有改善。干线时刻几无增长,且票价市场化推进,预计收益将震荡上行。整体而言,即使不考虑短期供给事件,年度供给增速也将放缓。

5. 盈利确定上行,提前布局航空。

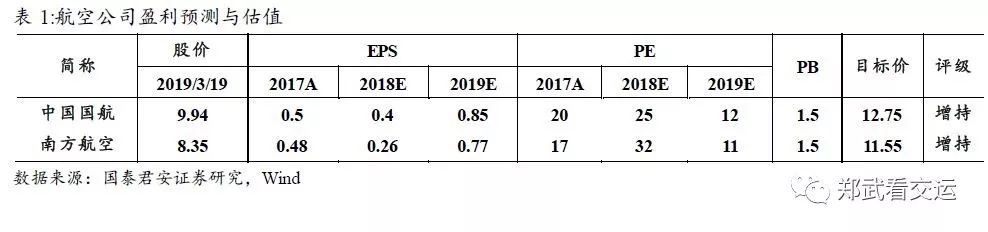

一季度基于汇率的宏观博弈,主导了航空股的超额收益。而二季度,基本面预期改善产生超额收益。维持航空超级周期长期判断,干线时刻盈利能力将长期上行。由于2018年二三季度汇率和油价的严重拖累,2019年二三季度业绩高增长的确定性高。4-5月高频数据将从客座率到票价逐渐改善,建议提前布局优势航空公司。维持中国国航、南方航空增持评级。

6. 风险提示:

需求风险、油价汇率、政策风险、机型与安全事故风险。

【附录】

敬请关注国君交运航空专题系列报告

【国君交运】航空股的宏观博弈,或将超市场预期

(2019.02.23)

【极简2019年国君航空策略】一季度航空股超额收益概率较大

(2018.12.25)

美国民航需求四十年波动回顾

(2018.12.17)

未来五年上海空域瓶颈分析

(2018.08.19)

市场普遍误读贬值对航空内在价值的影响

(2018.06.27)

中国航空票价市场化路径回溯与展望(2004-2020年)

(2017.11.20)

阈值理论:三重拐点共振,利润逐季上行

(2017.08.29)

航空超级周期——供给瓶颈深度研究,重申增持

(

20

16.06.16)

国君航空“超级周期”

(2016.05.04)