分析师:谢长雁 S0980517100003

■

大健康拖累上半年业绩,Q3 强势回暖

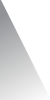

2020Q1-3实现营收468.8亿(-6.3%),Q3实现营收164.1亿(-1.8%)。2020Q1-3实现归母净利润26.6亿(-15.8%),Q1-3分别实现归母净利润11.8亿(-15.8%)、5.8亿(-49.1%)、8.9亿(+46.2%),强势回暖。大健康板块由于主要产品王老吉草本凉茶与节日送礼、亲友聚餐关联性较大,上半年业绩拖累明显,全资子公司广州王老吉大健康2020H1实现净利润8.4亿(-24.6%)。随着就诊恢复、餐饮放开,疫情对公司三大业务板块的影响消退。

■

大品种集采落标,制药板块影响有限

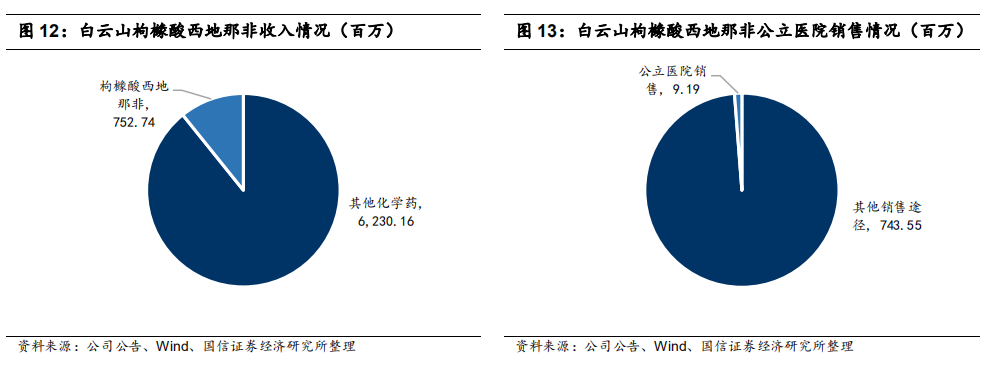

8月,第三批全国药品集采稳步进行,公司大品种枸橼酸西地那非片、头孢地尼胶囊未能中标。公司枸橼酸西地那非片2019年销售收入7.5亿,毛利率90.65%,主要在连锁药店等终端销售,2019年公立医院销售收入仅919万;头孢地尼2019年公立医院销售收入1.6亿。整体来看,集采影响有限。

■

复方板蓝根引股价异动,概念之外更应关注长期价值

10月中旬某专家“体外研究发现复方板蓝根对新冠病毒有效”的言论被曲解并广泛传播。受复方板蓝根概念影响,16日公司股票强势涨停。复方板蓝根为公司持股50%合营企业白云山和黄公司产品,19年销售收入1.09亿,其对新冠病毒的研究目前仅停留在体外阶段,且并非公司独家产品,对上市公司业绩影响十分有限。我们认为,概念之外更应回归理性关注公司的长期价值。

■

风险提示:

疫情反复、医药公司上市推进不及预期、医保控费超预期

■

投资建议:子公司分拆上市推进中,王老吉利润释放进行时,维持“买入”评级。

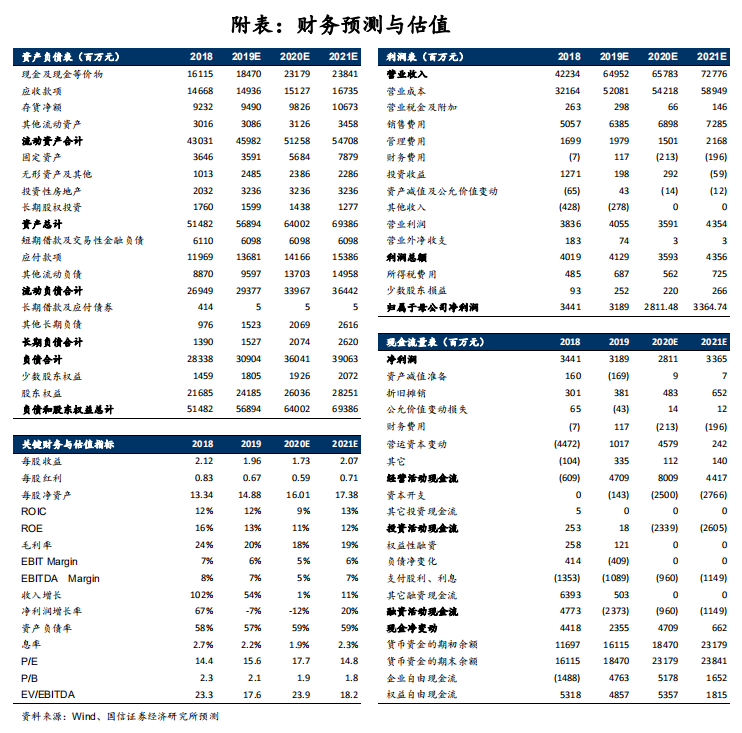

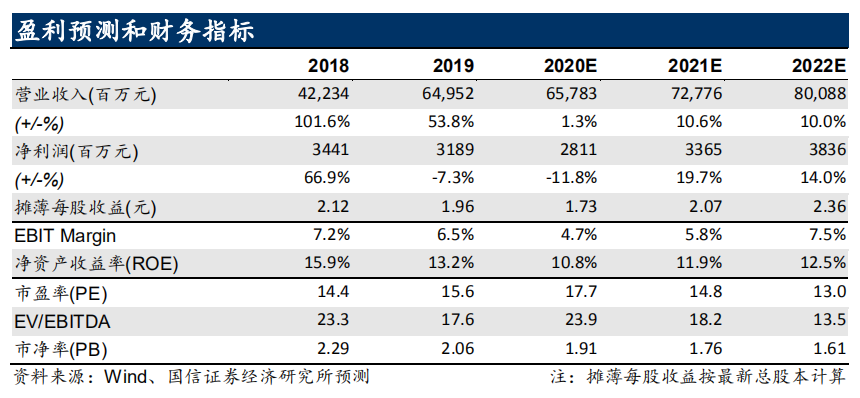

考虑疫情,预计2020-2022年归母净利润分别为28.1/33.7/38.4亿,当前股价对应PE分别为17.7/14.8/13.0X,商业子公司完成股份制改造工商登记,上市进程稳步推进;大健康板块积极开拓王老吉礼品市场及润喉糖、龟苓膏、刺柠吉等消费保健类新品,有望稳步释放利润,带来新增长,维持“买入”评级。

疫情影响业绩,Q3强势回暖。

2020Q1-3实现营收468.8亿(-6.3%),Q3实现营收164.1亿(-1.8%)。2020Q1-3实现归母净利润26.6亿(-15.8%),Q1-3分别实现归母净利润11.8亿(-15.8%)、5.8亿(-49.1%)、8.9亿(+46.2%),强势回暖。

疫情影响业绩,Q3强势回暖。

2020Q1-3实现营收468.8亿(-6.3%),Q3实现营收164.1亿(-1.8%)。2020Q1-3实现归母净利润26.6亿(-15.8%),Q1-3分别实现归母净利润11.8亿(-15.8%)、5.8亿(-49.1%)、8.9亿(+46.2%),强势回暖。

大健康拖累上半年业绩。

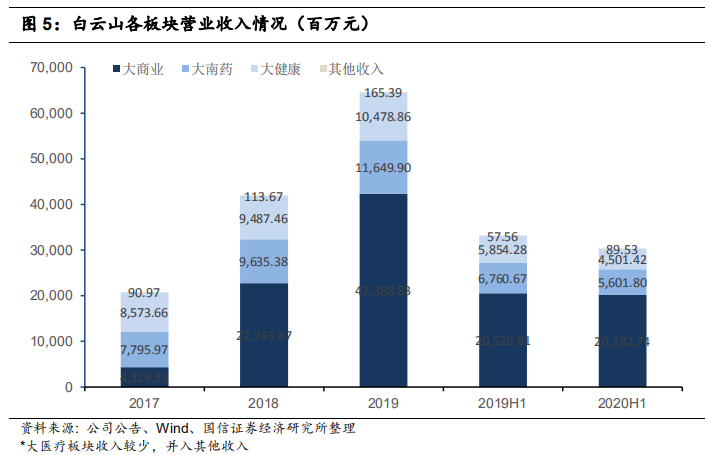

从分板块情况来看,大商业、大南药、大健康2020H1分别实现收入201.8亿(-1.7%)、56.0亿(-17.1%)、45.0亿(-23.1%)。大健康板块现时主要产品王老吉草本凉茶与节日送礼、亲友聚餐关联性较大,上半年业绩受疫情影响明显,以全资子公司广州王老吉大健康公司为例,2020H1实现净利润8.4亿(-24.6%),下滑明显。随着就诊人数恢复、餐饮放开,疫情对公司三大业务板块影响消退。

三个品种、五个品规通过一致性评价。

年初至今,公司共有枸橼酸西地那非片、头孢克肟颗粒、盐酸环丙沙星片先后通过仿制药一致性评价。其中头孢克肟系列、枸橼酸西地那非片为公司大品种,2018年分别实现收入8.6亿、6.6亿,2019年分别实现收入12.1亿7.5亿。

大品种集采落标,工业板块影响有限。

8月,第三批全国药品集采稳步进行,公司共有盐酸美金刚片、盐酸环丙沙星片、枸橼酸西地那非片和头孢地尼胶囊四个产品参与投标,枸橼酸西地那非片、头孢地尼胶囊未能中标。枸橼酸西地那非片2019年毛利率90.65%,主要在连锁药店等终端销售,2019年公立医院销售收入仅919万;头孢地尼胶囊主要在医疗机构销售,2019年公立医院销售收入1.6亿。整体来看,集采影响有限。

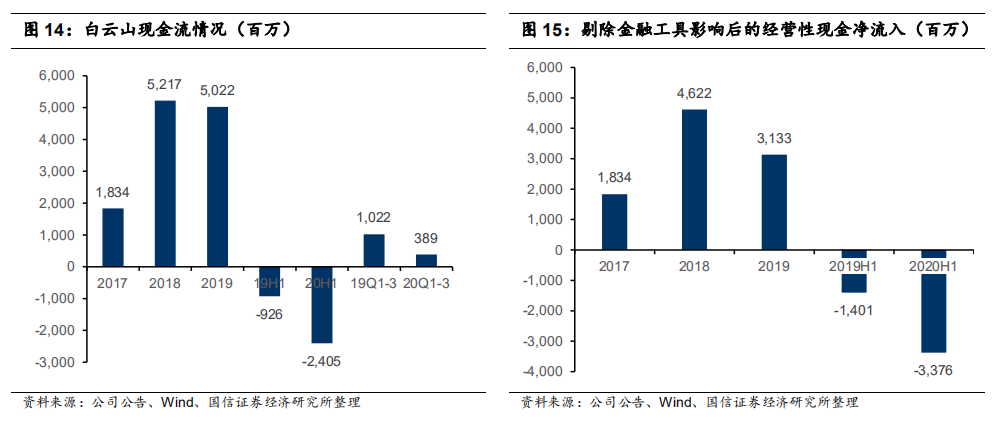

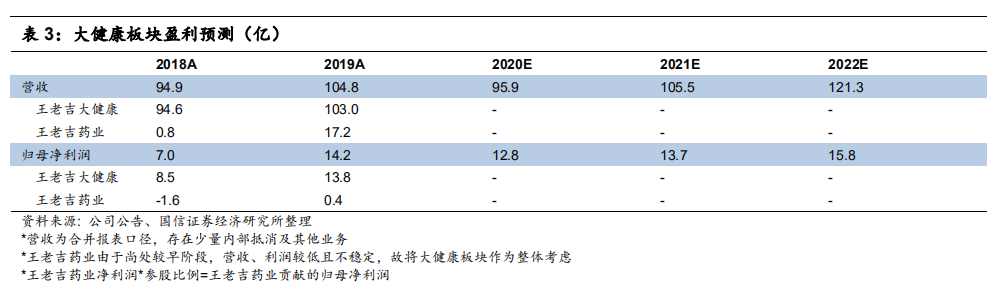

账上现金充足,但经营性现金流情况有所变差。

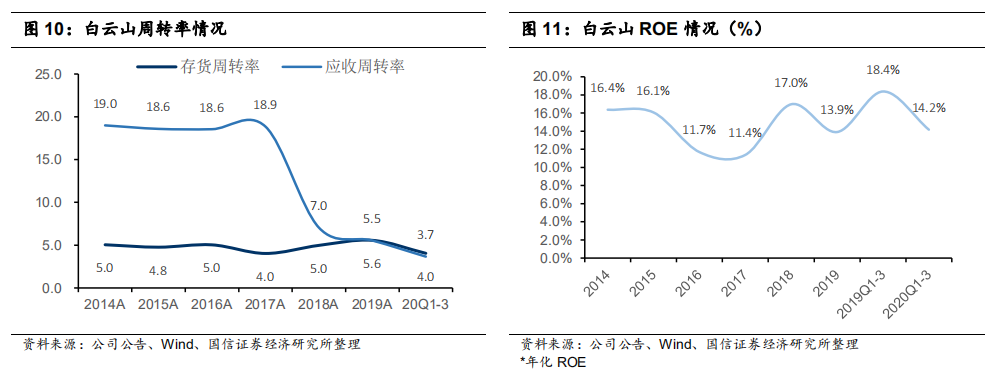

账上现金充足,但经营性现金流情况有所变差。Q3末公司货币资金184.9亿,受限资金占比小,现金储备充足,20年计划资本性开支投入24.8亿,有望驱动新一轮增长。但经营活动现金流情况有所变差,2020H1公司经营活动现金净流出24.1亿,2020Q1-3净流入3.9亿,与去年同期相比均有所恶化。2020H1因金融资产转移而终止确认的应收账款9.7亿,剔除该方面影响,经营性现金净流出33.8亿。其中全资子公司王老吉大健康2020H1货款同比减少,致使经营性活动现金流量净额同比减少人民币19.50亿。

医药公司上市稳步推进。

报告期内,医药公司完成股份制改造工商登记,董事会授权管理层启动分拆医药公司香港上市的前期筹备工作,上市进程稳步推进。

复方板蓝根引股价异动,概念之外更应关注长期价值。

10月中旬某专家“体外研究发现复方板蓝根对新冠病毒有效”的言论被曲解并广泛传播。受复方板蓝根概念影响,16日公司股票强势涨停。复方板蓝根为公司持股50%合营企业白云山和黄公司产品,19年销售收入1.09亿,其对新冠病毒的研究目前仅停留在体外阶段,且并非公司独家产品,对上市公司业绩影响十分有限。我们认为,概念之外更应回归理性关注公司的长期价值。

估值与投资建议:分部估值640亿左右,建议“买入”

大流通板块。降息周期下净利率略有提升,预计21年贡献归母净利润3.0-3.5亿。

大流通部分以医药公司为主,医药公司销售体量巨大,但净利率水平较低。降息周期下,财务费用降低,净利率有所提升,2020H1净利率0.87%,同比上升0.03pp。剔除并表、疫情及低息贷款政策影响,近年营收增速大致在10~15%,净利率大致在0.75%~0.90%。预计2020-2022年净利润分别为3.8/4.0/4.4亿,贡献归母净利润3.0/3.2/3.5亿。

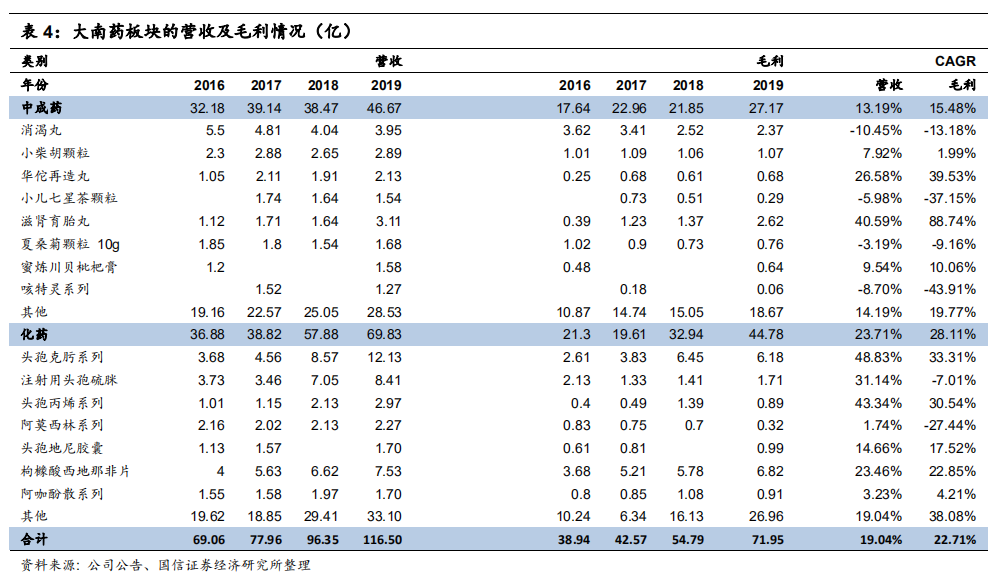

大健康板块:释放利润有望。

大健康板块主要包括王老吉大健康(全资子公司)和王老吉药业(控股96.09%),王老吉大健康占据绝大部分。2019年王老吉大健康净利润13.8亿(+62.2%),2020H1受疫情影响明显,净利润8.4亿(-24.6%)。大健康板块积极开拓王老吉礼品市场及刺柠吉、灵芝孢子油胶囊、润喉糖、龟苓膏等消费保健类新品,随着广告效果显现、新品市场拓宽、疫情影响消退,有望稳步释放利润,带来新增长。预计未来2年大健康板块将保持10~15%营收增速。

大南药板块:化药部分整体增速更高。

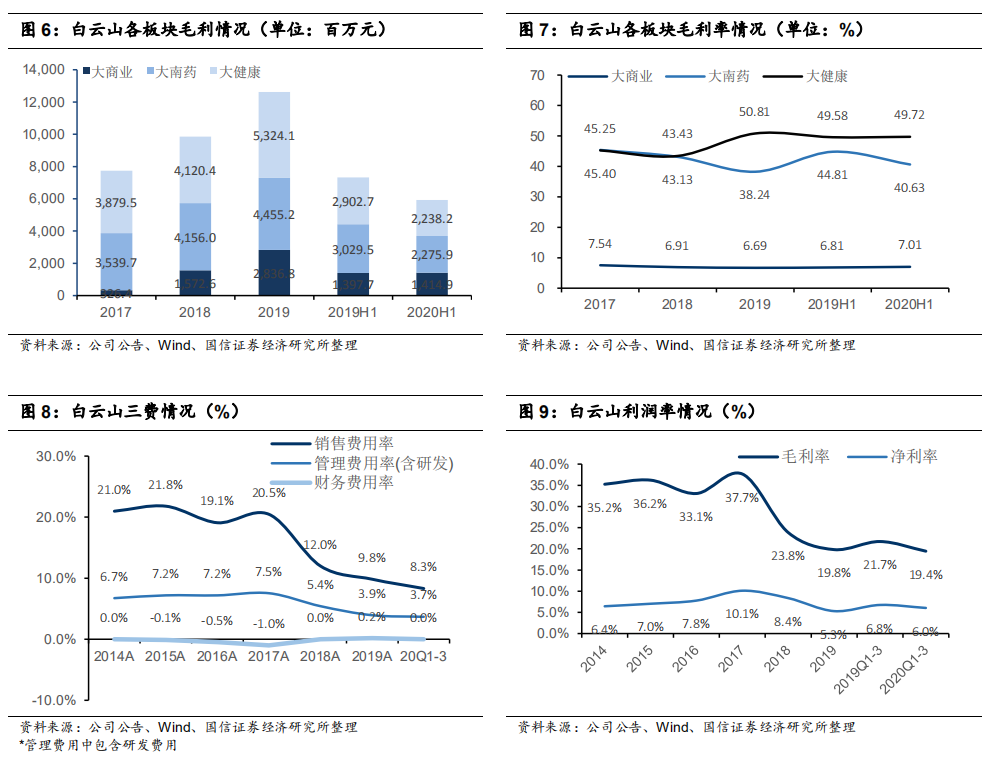

2016年以来,大健康板块和大南药板块驱动了公司整体的利润增长。从收入端来看,大南药板块内部中成药部分整体增长率10~15%;化药部分增速较高,增长率达20~25%。整体来看,毛利增速大于营收增速,16-19年中成药部分毛利润复合增长率15.5%,化药部分毛利润复合增长率28.1%。2020H1由于新冠疫情,大南药板块受到较大影响,营收56.0亿(-17.1%),毛利率46.63%(-4.18pp)。随着医院开放、生产生活恢复,我们预计大南药板块未来两年营收将恢复15%~25%同比增速。

盈利拆分:大流通、大健康、大南药。

预计21-22年大流通收入增速9%左右;大健康收入增速12%左右;大南药收入增速14%左右。整体来看公司收入增速8~12%,利润增速12~20%。

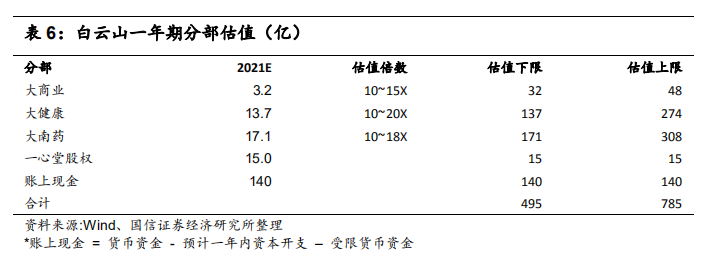

分部估值:估值中值640亿。

以21年盈利预测为基准,考虑医药公司在华南地区的龙头地位,给予大商业板块10~15倍PE,估值32~48亿。大健康板块由于消费稳健性,给予10~20倍PE,估值137~274亿。大南药板块整体增速较高,考虑集采的常态化,参考工业端体量及业务相似企业华润三九、济川药业、仁和药业估值水平,给予10-18倍PE,估值171~308亿。另有一心堂股权约15亿、账上现金140亿。五部分加总,合理估值区间495~785亿,中值640亿。

投资建议:子公司分拆上市推进中,王老吉利润释放进行时,维持“买入”评级。

考虑疫情,预计2020-2022年归母净利润分别为28.1/33.7/38.4亿,当前股价对应PE分别为17.7/14.8/13.0X,商业子公司完成股份制改造工商登记,上市进程稳步推进;大健康板块积极开拓王老吉礼品市场及润喉糖、龟苓膏、刺柠吉等消费保健类新品,有望稳步释放利润,带来新增长,维持“买入”评级。