板块走势

上周(4.2-4.08)通信板块下跌2.38%,其中通信设备制造下跌1.92%,增值服务下跌4.15%,电信运营下跌3.87%,同期沪深300指数下跌1.12%,中小板指数下跌2.19%,创业板指数下跌3.35%。

行业观点

中国移动终获FDD牌照,运营商开支有望淡季不淡。

4月3日,工信部公告,向中国移动颁发了基础电信业务经营许可证,批准中国移动经营LTE/第四代数字蜂窝移动通信业务(LTE FDD)。另据澎湃新闻报道,与此同时,工信部要求中国移动加快900MHz频段的腾退工作,并将904-909/949-954MHz的2*5MHz频率资源分配至中国联通使用。用于加大支持中国联通4G网络和物联网的发展。

低频段资源对运营商来说尤其珍贵,可以用较少的基站实现广覆盖,减少组网成本,同时减少运维管理成本。中国移动获发FDD牌照,可以对900/1800MHz等低频频段进行网络重耕,有望建成一张更广覆盖、更大容量、更高速率的LTE网络,这对于降低运营商建网成本,推进提速降费具有直接意义。

同时,考虑到城市等热点地区的网络覆盖已经较为成熟,在ARPU极低的偏远地区,低频段组网的成本优势更加突出,移动低频重耕有望加强对偏远地区的覆盖力度,更快更好的完成通信扶贫的历史使命。

我们认为,该事件核心影响将是:进一步提升国内4G用户的渗透率和月均流量(DOU),进而提高运营商网络利用率,驱动网络资本开支的增长。

据三大运营商2017年报,中国联通4G用户数1.75亿户,4G用户DOU=4.5GB,FDD 4G基站85万个,网络利用率高达57%。而同期中国移动4G用户数6.5亿户,4G用户DOU=1.8GB,TDD 4G基站187万个。

假设中国移动的TDD基站承载能力平均为中国联通FDD基站的80%,估算中国移动的网络利用率约为48%。

目前三大运营商均已公布2018年资本开支计划,其中中国联通增长19%、中国移动下滑6%、中国电信下滑15%。中国联通增幅较大的核心原因是:2017年底4G网络利用率已经高达57%。中国移动2107年底4G网络利用率48%,低于中国联通,但是FDD牌照的获发将刺激4G用户渗透率的提升,同时中国移动在2018年必定跟进中国联通的无限流量套餐政策。

假设2018年中国移动4G DOU增长至2017年联通4G DOU的水平(4.5GB),则对应现有网络利用率将会高达120%,中国电信的情况与此类似。

用户侧流量的快速增长,将倒逼运营商进行网络扩容和基站建设,届时有望在2018年中上调资本开支计划。

市场担心5G大规模建设来临前,运营商会减少4G资本开支,导致2018年成为通信行业惨淡的一年。但是无限流量套餐政策已成大众消费趋势,必定驱动运营商网络利用率快速提升,倒逼运营商进行4G网络扩容和建设,2018年通信行业有望 “淡季不淡”。

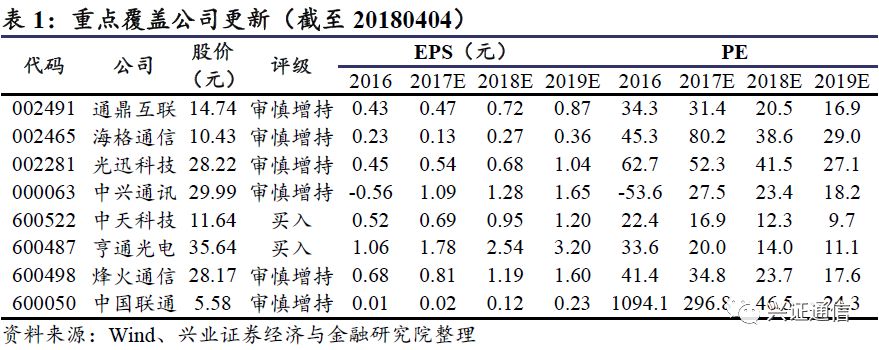

推荐组合

通鼎互联、海格通信、光迅科技、中兴通讯、中天科技、亨通光电、烽火通信、中国联通。

风险提示

运营商资本开支下滑;新技术商业化进程不及预期;25G EML高速光芯片产能释放不及预期;民用北斗在成本、精度等方面仍不占优势,下游需求的拓展需要时间;军队采购的总量具有不确定性;部分公司外延并购导致账面商誉积累,存在减值风险;市场对于物联网产品接受程度低;物联网模组市场竞争加剧导致价格与毛利率下降超预期。

推荐个股逻辑梳理

光纤光缆与光器件

通鼎互联(002491):“光纤光缆边际改善大+信息安全成长驱动”,

公司底部反转,进可攻退可守。1、防守端有业绩:公司光棒业务经过多年努力终于突破了工艺难点,加上康宁长期供应协议,2018年开始基本做到光棒自给;在行业供需紧张,移动集采量价齐升的格局下,主动调整了投标策略,产品价格显著上升,同时产能消化有保障,光纤光缆业务收入和毛利率均将明显提升;2、进攻端有成长:公司管理层的变化标志着战略方向的调整和聚焦,未来将围绕百卓网络,明确“大安全”和“大通信”的发展方向;信息安全方面,行业处于高速发展阶段,受益于全网流量快速增长和监管强化;通信设备方面,以SDN设备为突破口,中标上海电信大单切入SDN终端市场,市场空间极大。

预计通鼎互联2018-2019年净利润增长50%/22%,对应2018年4月4日股价PE为21/17倍。详见我们最新的深度报告《【兴证通信】通鼎互联(002491)深度报告:信息安全与SDN为矛,光纤光缆为盾》。

中天科技(600522):

2018年光纤光缆继续量价齐升已成定局,中移动城域网扩容建设成重要增长点,2019年下半年开始5G需求启动,带动光纤光缆行业维持高景气。

中天科技光纤预制棒全合成工艺成熟稳定,产能扩张顺利,估计2017年产量1050吨,2018年产量接近1500吨,增幅明显。预计中天科技2018-2019年业绩增长38%/26%,对应2018年4月4日股价PE为12/10倍。

亨通光电(600487):

行业逻辑同上。亨通光电光纤预制棒工艺从套管法切换到全合成法,摆脱上游套管的瓶颈限制,并且采用环保成本更低的新型原材料,可望获得低于行业水平的光纤预制棒。亨通全合成光棒工艺已基本成熟,估计2017年光棒总产量1700吨以上,预计2018年产量2400吨以上,未来产能扩张激进,在中国甚至全球的排名有望更上一层楼。预计亨通光电2018-2019年业绩增长43%/26%,对应2018年4月4日股价PE为14/11倍。

光迅科技(002281):

2018年三大运营商城域网建设加速,将带动高速率、长距离电信级光模块、子系统需求景气度提升,成为光迅科技2018年业绩增长的核心驱动力。2019年下半年开始,5G需求启动,无线接入光模块将出现量价齐升的行业景象(5G基站更密集,单基站承载流量更大,带动光模块需求数量和速率等级更高)。我们预计,不同于4G的脉冲式建设,5G建设将是渐进的过程,带动光模块的需求呈现良好的成长性。

更为重要的是,光迅科技10G DFB和10G EML光芯片均在2017年之后陆续量产,错过了4G需求高峰,而25G DFB和25G EML光芯片有望在2018年下半年和2019年陆续量产,完美卡位5G需求放量,潜力十足。预计光迅科技2018-2019年净利润增长26%/53%,对应2018年4月4日股价PE为42/27倍。

5G与主设备商

中兴通讯(000063):

5G频谱将走向高频化,导致单基站覆盖范围缩小,基站密度增加。我们预计,5G全覆盖阶段需要新建基站数量约为4G宏基站的1.5-2倍。5G时代,中兴通讯面临前所未有的发展机遇。

5G研发看中国,而且5G标准将会全球统一,不会再现技术路线选择问题,截至目前中兴的5G研发效率表现优异,在2017年9月发布的第二阶段测试中,中兴表现紧追华为。2018年的第三阶段测试,中兴有望继续表现优异。领先的技术优势,辅之以逐步改善的市场营销和内部管理,以及仍旧具有全球竞争力的工程师红利,5G时代中兴有望交出令投资者满意的成绩单。预计中兴通讯2018-2019年净利润增长13%/29%,对应2018年4月4日股价PE为23/18倍。

北斗

海格通信(002465):

因受军改、五年规划前两年传统淡季的影响,海格通信2016-2017年业绩承受较大压力。而2018年将是海格通信的反转之年。过去3个月,海格通信连续签署系列军工重大合同近10.7亿,充分印证了军工行业整体回暖的逻辑。

2018年也将是北斗三号建设的高峰期,2018年1月交通运输部会同中央军委装备发展部发布交运行业《专项规划》,标志着北斗三号从卫星组网向应用推广演进。我们判断,北斗高精度导航是实现自动驾驶的前提条件;一旦高精度导航模块逐步规模配置,会带来百亿元的市场空间,足以推动北斗高精度产业链全面进入高速发展阶段。预计海格通信2018-2019年净利润增长45%/34%,对应2018年4月4日股价PE为39/29倍。

国企改革

中国联通(600050):

2018年将是联通混改逐步见成效的一年。目前混改正面影响包括:①内部改革“瘦身健体”;②外部合作腾讯、阿里,发力云计算;③资本开支加强4G建设,弥补短板。

我们认为,内部改革“瘦身健体”是联通混改之本;外部合作腾讯、阿里,则可以培育联通的经营特色,进而形成差异化竞争态势;而加强4G建设,则是当前的务实之选。由联通混改带动的“三管齐下”,将拉动联通业绩向好。预计中国联通2018-2019年净利润增长241%/69%,对应2018年4月4日股价PE为47/24倍。

一、行业观点

1.1、

中国移

动终获FDD牌照,运营商开支有望淡季不淡

4月3日,工信部公告,向中国移动颁发了基础电信业务经营许可证,批准中国移动经营LTE/第四代数字蜂窝移动通信业务(LTE FDD)。另据澎湃新闻报道,与此同时,工信部要求中国移动加快900MHz频段的腾退工作,并将904-909/949-954MHz的2*5MHz频率资源分配至中国联通使用。用于加大支持中国联通4G网络和物联网的发展。

由于无线电的物理特性,低频率无线电的覆盖能力更强。低频段资源对运营商来说尤其珍贵,可以用较少的基站实现广覆盖,减少组网成本,同时减少运维管理成本。中国移动获发FDD牌照,可以对900/1800MHz等低频频段进行网络重耕,有望建成一张更广覆盖、更大容量、更高速率的LTE网络,这对于降低运营商建网成本,推进提速降费具有直接意义。

同时,考虑到城市等热点地区的网络覆盖已经较为成熟,在ARPU值极低的偏远地区,低频段组网的成本优势更加突出,移动低频重耕有望加强对偏远地区的覆盖力度,更快更好的完成通信扶贫的历史使命。

我们认为,该事件核心影响在于运营商资本开支有望淡季不淡,运营商在年中有望上调资本开支计划(联通年初已经上调)。

主要驱动力在于流量需求倒逼运营商网络扩容。

根据三大运营商2017年报数据,中国联通4G用户数1.75亿户,4G用户DOU4522MB,4G基站85万个,对应网络利用率高达57%。而同期中国移动4G用户数6.5亿户,4G用户DOU 1802MB,4G基站187万个;考虑到2017年中国联通同时拥有TDD和FDD基站,而中国移动仅有TDD基站,假设中国移动的基站承载能力平均为中国联通基站的80%,则可估算中国移动的网络利用率约为48%。

在中国移动尚未全面跟进中国联通无限流量套餐政策的情况下(移动4G DOU仅联通的不到一半),移动的网络利用率已经高达48%左右;2018年中国移动大概率跟进联通的无限流量套餐政策,从而导致用户流量进一步快速增长,如果增长至类似联通DOU4500MB的水平,则对应现有网络利用率将会高达120%。中国电信的情况与此类似。

中国联通年初上调2018年资本开支计划的直接动力,来自网络利用率的快速提升,中国移动和中国电信在2018年将会面临类似的问题。

因此,用户侧流量的快速增长,必然倒逼运营商进行网络扩容和基站建设。届时运营商有望在年中上调资本开支计划,5G大规模建设来临前,通信行业有望迎来“淡季不淡”的有利格局。

二、行业动态

监管

中国移动获发

FDD

牌照被要求加快腾退

900MHz

频段给联通

4月3日,

工信部

向

中国移动

颁发了基础

电信

业务经营许可证,批准中国

移动

经营

LTE

/第四代数字蜂窝

移动通信

业务(LTE

FDD

)。中国移动获得FDD牌照后,将在已经建设运营的4G

TD-LTE

网络的基础上,开展

TDD

/FDD融合组网规模应用,加速推动5G端到端产业成熟、促进我国5G加快发展;将对900M和1800M等低频频段进行重耕,从而拥有一张更广覆盖、更大容量、更高速率的LTE网络;同时,工信部要求中国移动加快进行900MHz频段的腾退工作,并将腾904-909/949-954MHz的2*5MHz频率资源分配至

中国联通

,用于加大支持中国

联通

4G网络和蜂窝物联网的发展。(

新闻

来源:C114中国通信网)

设备商

华为携手浙江移动完成业界首次高密度大功率

XGS-PON Combo

方案测试

近日华为宣布,其高密度大功率XGS-PON Combo方案在浙江移动成功完成业界首次现场测试。结果显示,华为高密度大功率XGS-PON Combo方案可有效支撑浙江移动光纤网络从GPON向XGS-PON平滑演进,同时满足现网长距离用户无需改动ODN,实现千兆接入带宽的快速升级;华为在此次测试中提供了业界首个高密度16端口XGS-PON Combo板卡,同时也首次实现XGS-PON Combo方案的32dB大功率光链路预算,满足长距离用户接入需求。(新闻来源:C114中国通信网)

运营商

中国联通启动

2018

年

x86

服务器招标:需求超

3

万台,采购预算

24.27

亿元

4

月

4

日,中国联通官方消息显示,

2018

年中国联通

x86

服务器(两路、四路机架式)集中采购项目已具备招标条件,现进行公开招标,有意向的投标人可前来投标。本项目为集中招标项目,采购共涉及

2018

年总部及省分公司、子公司

IT

系统拟新增的

x86

服务器设备(两路、四路)需求预计

30320

台,采购预算

24.27

亿元(不含税)。(新闻来源:

C114

中国通信网)

中国移动将采购约

154.64

万个光缆终端盒

,

启动

2018-2019

年单端、双端多分歧光缆接头盒集采

4月4日据悉,

中国移动

启动2018-2019年

光缆

终端盒

招标

,

光纤

终端盒总量约154.64万个,并设置最高限价为1.19亿元(不含税),本次招标按整标段进行采购,不划分标段,采用份额招标,中标人为5家;中国移动启动2018-2019年单端、双端多分歧光缆接头盒集采,具体集采内容为,采购单端光缆接头盒83.4万套,双端多分歧光缆接头盒93.5万套。(新闻来源:C114中国通信网)

中国电信启动

2018

年

VPN

设备集采

,

多业务网关集采

,

核心路由器集采

4月4日据悉,

中国电信

VPN

设备(2018年)集中采购项目已具备

招标

条件,现进行资格预审,特邀请有意向的潜在投标人提出资格预审申请,本次采购规模预估为24台,实际数量以招标文件为准;

中国电信

2018年统谈统签类核心路由交换设备集中采购项目—核心

路由器

(CR)已批准,项目已具备

招标

条件,现进行集中资格预审,特邀请有意向的潜在投标人提出集中资格预审申请,本次采购规模约16台,具体以招标文件为准;

中国电信

2018年统谈统签类核心路由交换设备集中采购项目—多业务

网关

(MSE)已批准,项目已具备

招标

条件,现进行集中资格预审,特邀请有意向的潜在投标人提出集中资格预审申请,本次采购规模约420台,具体以招标文件为准。(新闻来源:C114中国通信网)

5G

中国联通:

2018

年将在雄安规划

5G

基站

100

站左右

4月3日,中国联通称在雄安新区成立一周年前夕,基本完成雄安国家级互联网骨干直连节点建设,城域网核心设备一跳直连北京;在雄安新区已实现国家一级干线传输系统双路由,第三路由建设即将启动,届时将充分保障通信系统稳定。此外,根据工信部5G工作整体部署,2018年中国联通将在雄安规划5G基站100站左右,形成对容城、安新、雄县等地及雄安市民服务中心、白洋淀景区的连续覆盖;2019年中国联通规划在雄安开展5G规模建设和预商用,对于既有区域做到连续覆盖;对于新建区域,根据新区建设节奏,及时跟进覆盖,建成一批覆盖一批。(新闻来源:C114中国通信网)

云计算&数据中心

悉尼

NET

中国电信合作深化云网络安全方案再获认可

4月6日,澳大利亚云网络安全方案供应商NetLinkz有限公司(ASX:NET)近日宣布,中国

电信

南京分公司(China Telecom Nanjing)计划将公司VIN(虚拟无形网络)和VSP(虚拟交换机)产品整合至中国电信专有的CRM系统中,NetLinkz在中国电信应用网络中的影响力得到进一步拓展。(新闻来源:C114中国通信网)

海外

诺基亚与波兰国有铁路运营商

PKP/PLK

签署

GSM-R

合同

诺基亚

近日携手Herkules、Pozbud和Wasko等合作伙伴,与波兰国有铁路

运营商

PKP Polskie Linie Kolejowe S.A.(PKP PLK)签署了一份五年期合同,旨在部署全国性“交钥匙”

GSM

-R与关键业务回传

网络

,以提高贯穿全国铁路的安全性和可靠性。该项目是诺基亚迄今为止签署过的最大GSM-R合同,将为PKP/PLK提供欧洲规模最大的铁路通信网络。项目完成后,全新的网络将使PLK铁路公司满足

欧盟

的ERTMS(欧洲铁路运输管理系统)要求,这是一个欧洲范围内的铁路信号标准。(新闻来源:C114中国通信网)

三、上市公司公告

【鹏博士】股份减持

公司董事、常务副总经理兼财务总监李锦昆因个人资金需求,自本公告之日起十五个交易日后6个月内,拟通过竞价交易的方式减持不超过48.7万股公司股票(不超过公司总股本0.0340%)。

【永鼎股份】2017年度报告

公司