概要:

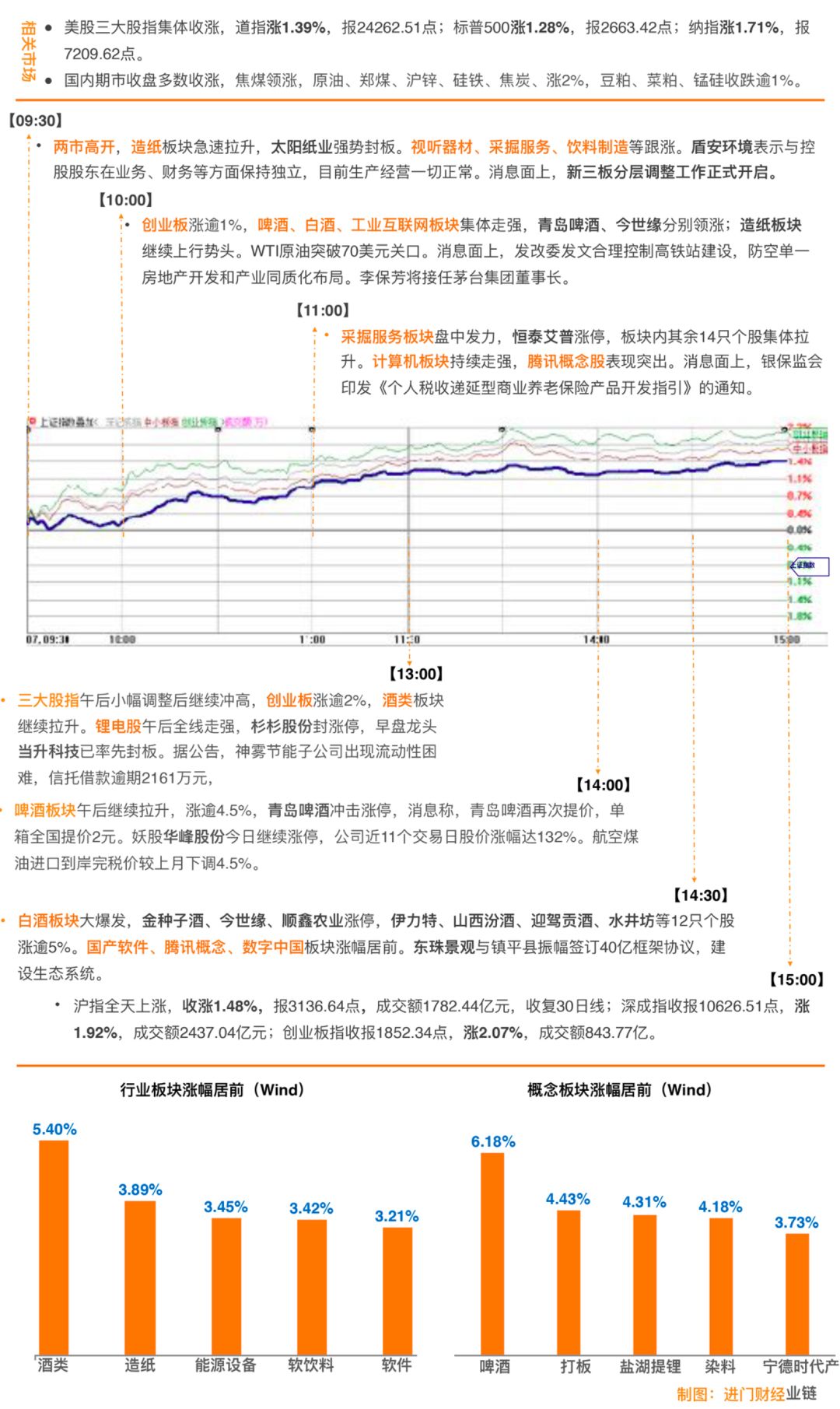

周一A股各主要指数高开高走,两市成交量小幅放大。行业板块全线上涨,酿酒、造纸、国产软件涨幅靠前,白酒涨价潮+世界杯概念刺激白酒股走强。废纸提价导致造纸股全线收涨。一季度的数据公布,A股市场仍保持高速增长,

上证综指2639点的估值底大概率有效,市场蓄势待发中。

A股市场表现及策略

周一A股各主要指数高开高走,个股普涨。沪指收涨1.48%站上3100点,深成指收涨1.92%站上20天线,两市成交量小幅放大。创业板指收涨2.07%,在各主要指数中表现稍强。周一行业板块全线上涨,酿酒、造纸、国产软件涨幅靠前。白酒涨价潮+世界杯概念刺激白酒股走强。废纸提价导致造纸股全线收涨。国产软件则是近期持续受关注品种。ST板块、船舶板块表现稍弱

兴证策略王德伦团队指出了当前市场的一些边际利好:1、MSCI纳入A股正式实施日益临近,半年度指数评审后,2.5%的纳入因子将于6月1日正式生效。2、资管新规正式发布,整体基调不变,细则略超预期,在过渡期安排上也有宽限,靴子以较缓和的方式落地。并且,在经济下行压力增大的“内忧”中金融去杠杆短期内集中推进导致流动性风险的概率下降。综合来看,看好反弹窗口延续。

兴证策略王德伦团队指出了当前市场的一些边际利好:1、MSCI纳入A股正式实施日益临近,半年度指数评审后,2.5%的纳入因子将于6月1日正式生效。2、资管新规正式发布,整体基调不变,细则略超预期,在过渡期安排上也有宽限,靴子以较缓和的方式落地。并且,在经济下行压力增大的“内忧”中金融去杠杆短期内集中推进导致流动性风险的概率下降。综合来看,看好反弹窗口延续。

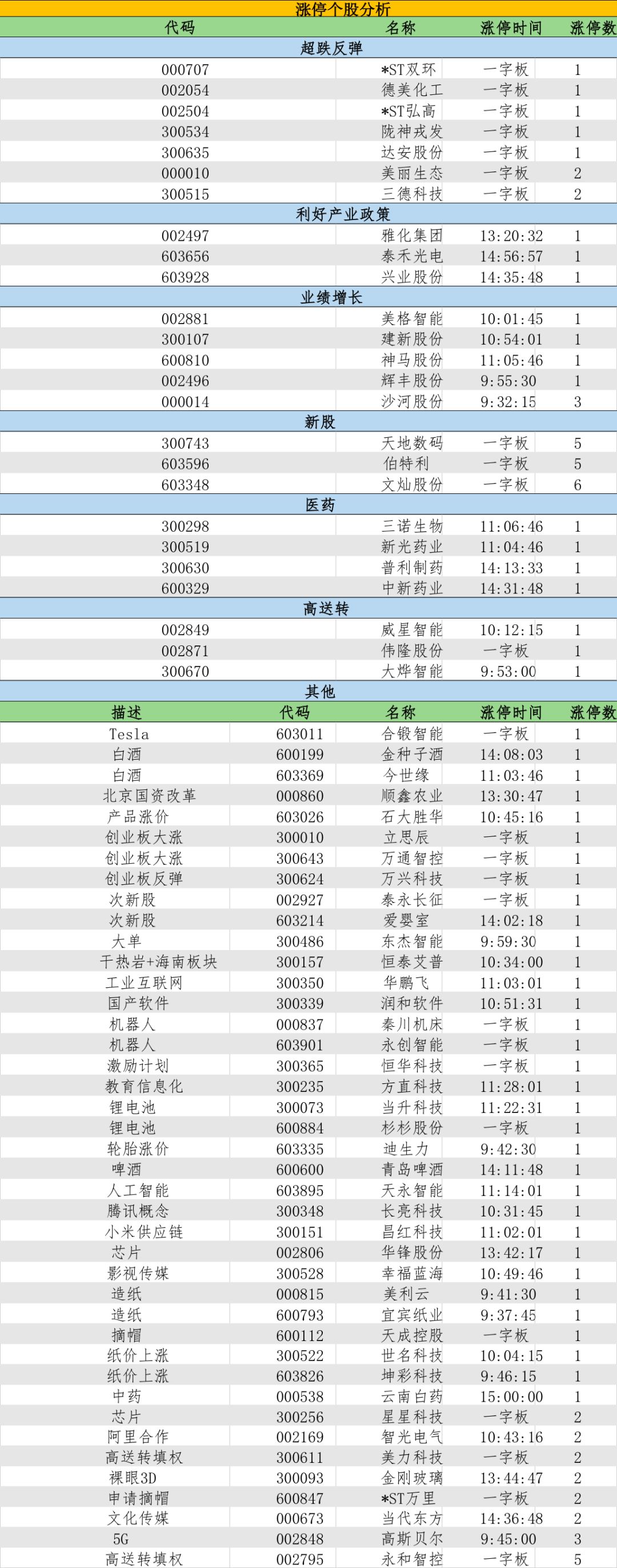

图解涨停股

热点事件解

今日牛板:造纸

主要逻辑:美废纸进口限制政策趋严,成本高涨龙头受益

5月10日,造纸板块高开高走,涨收3.91%,宜宾纸业(600793)、太阳纸业(002078)开盘强势涨停。消息面上,自5月4日起海关总署对来自美国的废物原料实施100%套箱检疫,对中国检验认证集团北美有限公司实施a类风险预警措施,暂停其使用中国进口废物原料装运前检验信息管理系统,此举影响市场对废纸进口的预期,促使国废价格进一步上涨。外废分配范围收窄,获得配额的企业数量下降至66家,且配额向龙头企业倾斜。箱板瓦楞纸作为啤酒包装成本的主要部分,迎来夏季旺季,需求上涨的同时,价格走高也将对啤酒及整个饮料行业造成成本压力。

机构解读:

中泰证券轻工制造蒋正山分析称此次进口废纸限额有助于龙头巩固成本优势,且恰逢5月箱板瓦楞纸旺季时点,可望继续推高国废价格,而具备资源禀赋的龙头企业优势有望进 一步巩固,

推荐木浆纤维替代龙头太阳纸业(002078),箱板瓦楞纸龙头山鹰纸业(600567)。

据国金证券轻工造纸揭力分析,目前获得外废配额核准超过10万吨的企业仅有12家,却占到批复配额的91.9%,更加向大厂集中。此次海关新检验措施将提高美废进口的风险与成本,美废进口量缩减,欧废日废短期难以弥补,国废价格短期内有望加速上涨,同时夏季包装纸的需求开始逐渐旺盛,下游食品饮料等行业进入备货期,叠加成本上涨,

包装纸价格将水涨船高进入上行通道。

今日牛板:

啤酒

主要逻辑:

世界杯需求旺季将至,价格上涨利润提升

啤酒板块自开盘起表现强势,一路上扬,板块内八只个股全线上行。青岛啤酒(600600)涨停,重回三年高位。2018年初四大啤酒厂商纷纷宣布将价格上调5%-10%,并且削减了营销费用,过去四年中各大厂商经历减产,产品结构升级,利润空间改善,夏季的需求旺季企业有望实现营收的高速增长。一二线城市啤酒市场实现消费升级,消费者趋于消费精酿啤酒,青岛啤酒的高端产品优势显现。

机构解读:

国金证券食品饮料于杰认为啤酒行业经历4年需求低迷及行业自身调整,逐渐进入份额之争式微,结构升级渐起的阶段。

啤酒行业18年盈利弹性有望大增,提价、费用压缩及关厂有助实现这一预期。

啤酒行业基本面16年见底、17年筑底并稳步向好,18年预计将加速向好。竞争趋缓已于16-17年形成共识,因此今年在收入端大概率不下滑的前提下,上市公司EBITDA大概率加速好转。

年初以来华润、燕京、青岛在多个区域对主要产品提价,同时费用端各企业均执行压缩战略,预计世界杯营销也不会过多投放,加之今年大概率关厂动作将持续,因此今年啤酒行业业绩弹性有望大增。

同时,在行业需求平稳背景下,低效产能不断侵蚀利润,低价竞争难以为继,企业通过产品升级、以迎合消费升级趋势的方式在更高维度展开竞争,力图实现利润与中高端市场份额兼得。

安信证券发布行业报告称啤酒企业销量下滑趋势减缓,提价效应逐步显现,收入增长提速基本确定,提价幅度覆盖成本上涨,部分企业毛利提升明显并且行业利润提上尚未完全显现,重点推荐重庆啤酒(600132),高端化持续强劲,区域扩张进展顺利。

海通证券食品闻宏伟分析称

啤酒行业正经历历史性大拐点,龙头公司过去两年经历集体升级产品、集体去产能、集体提价三大重要变化,预计均价上升、费率下降、折旧减少将持续大幅推升行业盈利,二季度部分优质公司将率先显现; 推荐重庆啤酒(600132)、青岛啤酒(600600),关注燕京啤酒(000729) 。

今日牛板:

基础化学

主要逻辑:

行业景气上行,价格上涨持续

5月7日基础化学板块借势大涨2.63%,也是该板块连续第三个上涨的交易日。从该板块企业披露的一季报来看,龙头企业普遍版面扎实,业绩符合市场预期。但行业整体的毛利率提升空间有限,且收到环保的高压影响,行业优势向龙头企业集中。

机构解读:

中信证券基础化工王喆坚定认为,化工板块是2017年业绩有“真成长”的周期中游板块,尤其是在供给侧和环保高压下,龙头优势尽显,2018年依然有望表现不俗。从目前已披露的业绩预告和快报来看,化工白马龙头基本面扎实,表现令市场惊喜。因此,我们建议逢低积极布局。

工业硅、有机硅预计在2018年将持续高景气,建议关注新安化工、东岳集团、合盛 硅业;氟化工大概率复制去年的涨价行情,只强不弱,建议关注东岳集团、巨化股份、金石资源;在环保高压下,价格增长或单品放量、业绩高速增长的农药优质公司,关注沙隆达A、红太阳、扬农化工、江山股份、中旗股份;看好新能源中游主材的长周期成长逻辑,建议关注创新股份、天赐材料;原料价格回落后制品毛利率回升,且具备长期成长逻辑的偏下游子行业,建议关注肥料(金正大、 新洋丰、中国心连心),轮胎(玲珑轮胎)。

长城证券基础化工杨超指出鉴于化工板块毛利率继续走高存在较大的不确定性,我们认为化工板块缺乏整体性机会,但新周期和化工高科技企业或受追捧:展望2018年A股化工板块行情,毛利率继续走高的可能性不大,如果利润率能维持,那么板块整体性行情可能需要能源价格的进一步驱动来实现。若能源价格向上乏力,则部分企业新产能投产或对行业进行整合或成为下一个 业绩增长的主要动力。此外,

低毛利率的子板块开始周期性复苏或者具备成长性的高技术且有行业壁垒的公司成为未来投资的主要方向。

进门财经APP路演回顾

海通

证券|

策略

首席

荀玉根

:

转机初现

最近一周市场整体趋稳,上证综指略微上涨0.9%,上证50微涨0.9%,创业板指微跌0.7%。荀玉根曾在4月初提出4月随着基本面和政策面更明朗,市场的趋势和风格经历年初躁动轮涨后面临决断,目前宏微观数据逐渐披露,经历1季度折腾后2季度市场将向上,市场正蓄势待发。海通证券策略首席荀玉根将与我们分享:转机初现。以下是策略纪要:

资管新规正式落地,相比征求意见稿的变化如过渡期延长、产品净值计价方法调整等,整体更温和,意在维持必要的流动性。此外,也无需太过担忧美国国债利率上行,中国的利率最终还是看国内的基本面。

2017年年报和2018年一季报的数据已经公布,根据数据显示A股盈利仍旧保持高增长。全部A股18年Q1/17年净利同比为14.4%/18.4%,ROE持平于10.3%,盈利维持高增长,预计18年净利同比13.5%、ROE为11%。板块业绩也更加均衡,结构上龙头业绩也更加靓丽

资金面和业绩面均向好,上证综指2639点的估值底大概率有效,估值底后市场情绪修复契机初现,跟踪中美贸易谈判,价值龙头做配置、成长龙头求弹性,如银行、通信、电子、医药等估值较低,有较大成长性。

市场蓄势待发中,性价比较优。今年年初展望全年市场时,荀玉根已提出年初的行情是躁动,躁动完休息,市场真正的机会在2季度,主要源于盈利两位数增长将确认、政策面将更明朗。价值、成长两边抓龙头。18年市场真正的主线是龙头,这源于中国经济步入到由大变强的新时代,强的微观基础是具有国际竞争力的知名大公司,行业集中度提高是实现这一过程的必然路径,龙头化是必然趋势。价值龙头我们继续看好金融尤其是银行,盈利增速回升、估值低、机构配置低。成长性行业里我们看好偏硬件的先进制造,包括5G、半导体,以及新型消费中的医药,如医疗服务、创新药。

进门财经APP路演预告

5

月

7

日

1

5

:00 #

机构通

华泰

证券 |

通信首席周明

:

年报和季报小结——一季度盈利改善,关注军工通信和个股机会。

1

5

:30 #机构通

招商

证券 |

汽车首席汪刘胜:一季报总结——行业平稳增长个体分化加剧。

19

:

3

0

#机构通

东吴

证券 |

电话会议

:

东吴大消费联合会议

20:00

天风

证券 |

银行廖志明

:

年报及1Q18银行业绩:息差普遍企稳回升,业绩增速上行

20:30 #机构通 华金证券 | 中小创首席谭志勇:庖丁解牛

5

月

8

日

16

:

0

0 #机构通 招商证券 |

轻工首席郑恺

:

轻工造纸行业最新投资策略

1

6

:00 #机构通 招商证券 |

材料

首席

郑晓刚

:

建材年报行业及一季报回顾及后市观点更新

1

9

:00 #机构通

招商证券 | 医药行业:医药生物行业2017年报和2018年1季报回顾

19

:

3

0

京东(NASDAQ:JD)2018年一季度业绩交流会

20:00

#机构通 长江证券 | 食品饮料首席张宇光 中炬高新投资机会分析

20:00 汽车之家(NYSE:ATHM)2018年一季度业绩交流会