徐工机械:传统与新兴业务齐发力,经营稳健业绩弹性足

事件

:公司公告2017年半年报,2017年1-6月实现营业收入144.41亿元,同比增77.44%;实现归母净利润5.5亿元,同比增333.27%。

※ 行业回暖公司龙头地位进一步巩固,产品及产业结构全面优化发展后劲充足。

①2017年1-6月全行业汽车起重机销量9001台,同比增89.34%;同期公司汽车起重机销量增105.01%至4589,连续14年稳居第一的同时,领先优势进一步扩大。②公司产品结构明显优化,双钢轮压路机、12m以上摊铺机、200马力以上平地机等高端产品市占率明显提升,高附加值25吨G系列汽车起重机占比提升至30%。③产业结构更趋合理,徐工环境、消防高空作业平台等新兴产业高速增长,其中环卫装备销量同比增幅近60%,已形成传统产业与新兴产业全线增长的良好局面。

※ 资产质量有效夯实,经营效率显著提升,业绩弹性巨大。

①报告期内公司营业收入同比增77.44%的同时应收账款反而下降近12%,经营性现金流净额同比大增210.19%至16.7亿元,资产质量得到有效夯实,资产减值损失对利润的蚕食效应逐渐减弱。②受原材料价格大幅上行以及、二手车消化力度加强等因素影响上半年产品毛利率小幅下行,但同时管理费用率和销售费用率明显下降,两者合计下降3.62个百分点,公司盈利能力进一步提升。③综上,公司净利率进入上升通道,净利润增速显著高于收入和销量增速,业绩弹性巨大。

※ 一带一路助力,国际市场开拓见成效。公司在一带一路沿线布局较早,已建立了较完善的营销网络。

报告期内一带一路国家市场出口收入同比大幅增长,履带吊、旋挖钻机、水平定向钻等产品出口量均翻番增长。2016年海外业务收入占比16.43%,2020年左右有望提升至50%。

投资建议:

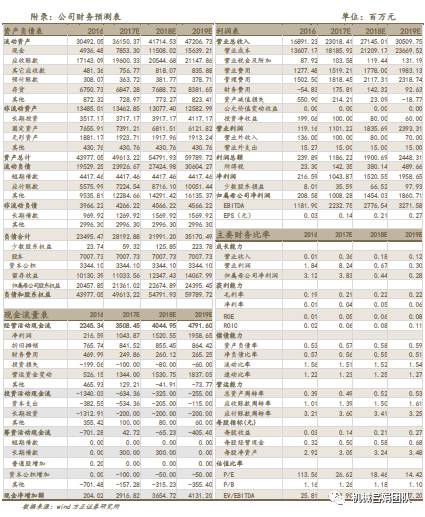

预计公司2017-2019年归母净利润分别为10.08、14.54和18.61亿元,同比增383.40%、44.21%和27.97%。对应EPS分别为0.14、0.21和0.27元,对应PE分别为26.62、18.46和14.42倍。公司传统业务与新兴业务增长明显,维持强烈推荐。

风险提示:

固定资产投资大幅下滑,海外业务拓展遭遇重大挫折。

文章来源

本报告摘自2017年8月31日已发布的《徐工机械:传统与新兴业务齐发力,经营稳健业绩弹性足》

吕娟 执业证书编号:S1220517020002

于百战 执业证书编号:S1220515120001

方正机械于百战/吕娟团队:用研究创造价值,为您保驾护航!