导读:新的矛盾的形成,要么来自于一些“微小”的矛盾的共振,要么来自于此前并未被充分讨论的逻辑。股灾2.0到股灾3.0之间的往事告诉我们,在利率债纠结、信用债逼空的行情之中,酝酿的更多的是风险而不是新的趋势。

央行天量投放,资金并不松,债市反应平淡。

昨日,央行进行了2000亿元7天逆回购和1500亿元14天逆回购,净投放2200亿元。尽管央行进行了天量的投放,但是资金面并不宽松,月内资金利率小幅下行,跨越资金利率普遍上行。债市对此反应平淡,国债期货小幅上涨,TF1709上涨0.06%,T1709上涨0.12%。现券反应平淡,国开210在4.18%和4.1775%之间震荡,国债010全天在3.58%和3.575%之间震荡,成交冷清;最终10Y国开210收于4.178%,10Y国债1710收于3.5725%。

一致预期下的微妙平衡,利率债很纠结。

回顾近期市场,无论是亮眼的实体经济数据,还是天量的公开市场操作,似乎都难以在市场中掀起波澜。究其原因,可能在于市场预期趋于一致,且结构微妙。交易作为买卖双方异质性信念交换的载体,近期利率现券市场的成交平淡反映了已有矛盾均被市场充分发酵,形成一致预期的状态。除此之外,我们也发现目前市场中的一致预期形成了微妙的平衡,使得增量信息很难超出预期。

①经济“高点回落”但“韧性较强”。

目前市场对于经济高点回落和韧性较强预期高度一致,下行倒逼宽松的利多逻辑需要经济下行的斜率出现明显的超预期来发酵,比如单季度GDP快速下探至6.5%一线,但目前来看这种情况发生概率较小。经济强劲的逻辑也需要7-8月份经济明确的向上信号,或者企稳的时间超过三季度而延续至四季度,但这个属于慢变量,在目前也难以形成对市场的有效利空。

②监管“不会转向”但“节奏放缓”。

目前市场对于监管的主流看法是从“猛而急”进入了“缓而长”的阶段,金融工作会议之后,金融再定位已成为未来工作方向,在这一过程中监管不会缺席。但在具体推进中,稳定是大前提,同时金融稳定委设立后,因处置风险而带来新的风险的可能也在降低。在这样的预期下,如果没有增量信息那么市场就延续5月以来的看法,而如果未来2个月政策落地,对于市场无疑是明确的负面冲击,但是大概率也不会过于“严厉”。无论往哪个方向发展,均在“推进但和缓”的预期之内。

二季度经济工作会议召开,预期内的“稳中求进”。

昨日,政治局2季度经济工作会议结束,下半年经济工作“三个要”和“三个确保”。三个要是:要坚持稳中求进工作总基调、要保持政策连续性和稳定性、要保持社会大局稳定。三个确保是,确保经济平稳健康发展,提高经济运行质量和效益;确保供给侧结构性改革得到深化,推动经济结构调整取得实质性进展;确保守住不发生系统性金融风险的底线。总的来看,相对于去年同期会议于无声处听惊雷的“抑制资产价格泡沫”,今年的通稿中规中矩,“稳中求进”完全可以放入此前的市场一致预期中,“稳”对应“节奏和缓”,而“求进”对应监管“不会转向”。经济工作会议的召开,再一次印证了目前一致预期下,监管面难有超预期的增量信息。

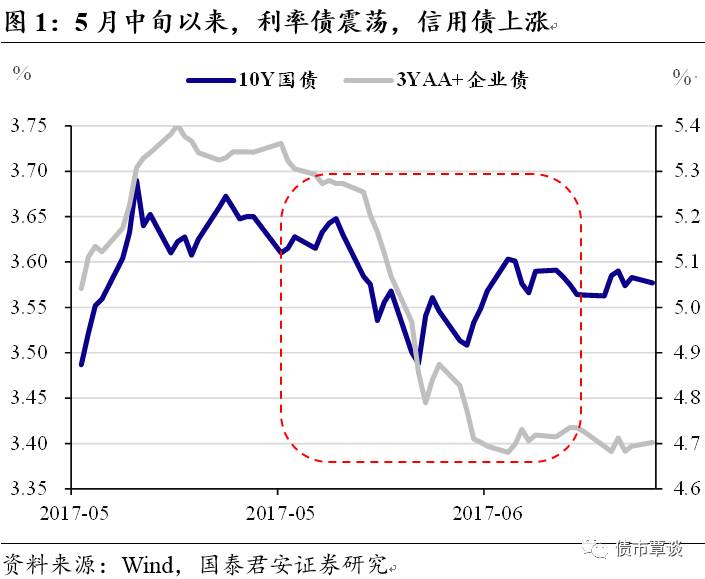

信用债的逼空行情已经“涨”得让大家不敢“看空”。

虽然我们一直坚定看空利率债,但在5月中下旬曾一度旗帜鲜明的看多高等级信用债(参见报告《2-3年期高等级信用债配置价值开始凸显》)。此后的债市走势也基本符合我们的判断,长端利率仍然没有摆脱震荡慢熊的格局,而信用债由于配置价值凸显收益率出现大幅下行。不过,信用债的上涨行情扩散至低等级品种还是超出我们的预期,虽然过去两个月市场持续走强,但是依旧是“踏空者众”,疯狂的信用债行情持续时间越长,逼空的效果也越明显。根据近期路演与机构交流下来的结果汇总来看,信用债的逼空行情已经“涨”得让大家不敢“看空”,即使内心依旧谨慎,但是出于从众心理和相对排名考核,账户仓位上也必须“买、买、买”。近期债市投资者这种微妙的心态让人不禁想起了2015年4季度,股灾2.0到股灾3.0之间的往事。

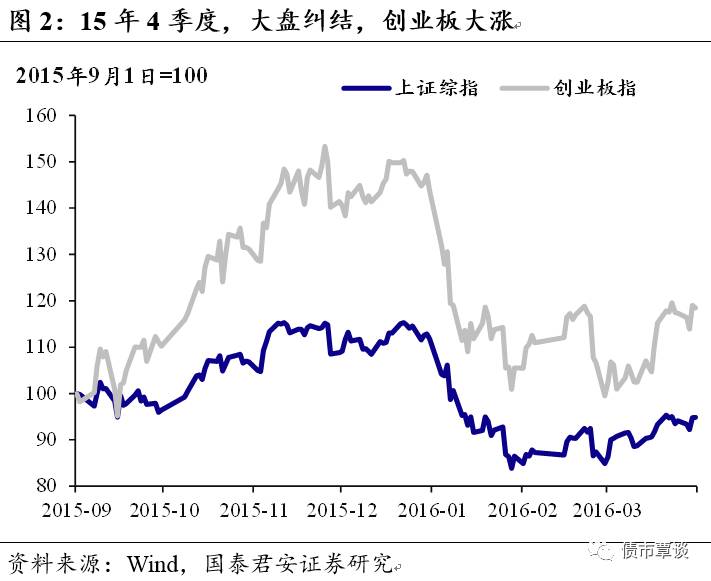

股灾2.0到股灾3.0之间的启示。

从2015年9月开始,A股在结束了股灾2.0之后,投资者整体迷茫:一方面经过两轮股灾之后,牛市已经确认结束,相对于牛市之前,基本面变化不大,可是估值仍高,大盘短期内看不到趋势性的机会;另一方面,暴跌之后股市杠杆大幅下降,在国家队护盘之下,市场似乎也比较“安全”。在这样的大背景下,股市走出了一波分化的行情:上证综指代表的大盘蓝筹基本横盘,而创业板代表的成长股则大幅反弹,最终上涨累积的风险释放,叠加一些其他因素,导致股灾3.0爆发。我们认为这对于当下的债市有以下启示:①在利多利空都类似于“打明牌”,而市场整体缺乏方向的时候,部分投资者的风险偏好提升,进入高风险品种,可能使得行情分化更加明显。②市场中的“托底力量”本质上是防止暴跌,但是当上涨到一定程度时,“托底力量”难以“阻挡”大幅下跌来释放风险。③当牛市思维不在,上涨累计的风险在释放时,“羊群效应”的反转有可能带动市场创下新低。

微妙的平衡下,警惕“灰犀牛”冲击。

如前所述,在既有的一致预期下,基本面和监管都很难再形成真正有效的“增量”信息。新的矛盾的形成,要么来自于一些“微小”的矛盾的共振,要么来自于此前并未被充分讨论的逻辑,这也是我们团队在此前撰写“海外冲击”专题的初衷。现在看来,海外逻辑本身以及对国内的冲击都处于相对钝化的状态,但是海外央行货币政策正常化的大趋势不可动摇,9月份美联储缩表,欧央行退出QE,川普交易触底反弹存在共振的可能。在国内的政治大年、改革渐入深水区之时,不可低估决策层动用一切手段为国内创造稳定环境的决心。而股灾2.0到股灾3.0之间的往事告诉我们,在利率债纠结、信用债逼空的行情之中,酝酿的更多的是风险而不是新的趋势。

央行天量投放,债市继续震荡。

央行公开市场进行2000亿7天期、1500亿14天期逆回购的操作,逆回购到期1300亿,资金净投放2200亿。天量投放下,资金面并不宽松。一级市场,需求较旺盛,中标利率和全场倍数均较为理想;二级市场整体震荡,10Y国开收平,10Y国债小幅下行不足1bp;国债期货小幅上涨,5年主力合约TF1709上涨0.08%,10年主力合约T1709上涨0.11%。沪深与创业板涨跌互现。上证综指涨0.39%,创业板指跌0.22%。国防军工、家用电器、银行涨幅居前;概念板块中,福建自贸区指数和航母指数涨幅居前。大宗商品普遍下跌。人民币汇率继续小幅升值。

【货币市场:资金维持紧平衡】

货币市场资金维持紧平稳。

央行公开市场进行2000亿7天期、1500亿14天期逆回购的操作,逆回购到期1300亿,资金净投放2200亿。隔夜利率较上一交易日下行2bp至2.88%,7D下行13bp至3.33%,14D利率上行5bp至4.15%。长端Shibor1M下行2bp至3.93%,Shibor3M稳定在4.26%。交易量较前一天轻微上升,其中隔夜较上个交易日成交量增加1782亿,7D增加632亿,14D有所增加。交易所资金GC001加权平均利率上行34bp至4.7095%,GC007加权平均利率上升41bp至4.4012%。

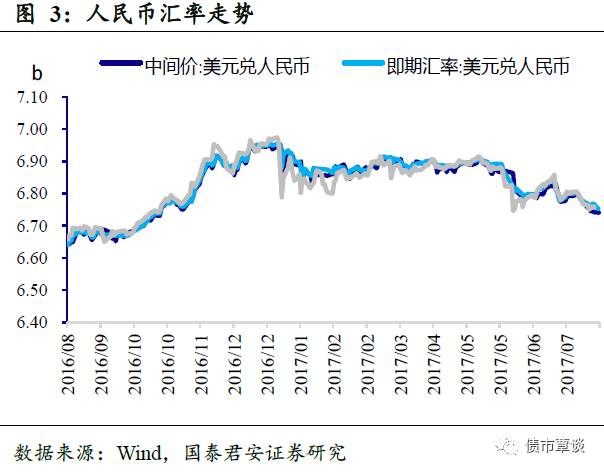

在岸人民币小幅升值。

截至昨日21:00,美元兑人民币在岸即期汇率下行23bp至6.7501;美元兑人民币离岸即期下行16bp为6.7484;离岸人民币12个月远期汇率为6.8994。

【利率债市场:长端收益率小幅下行】

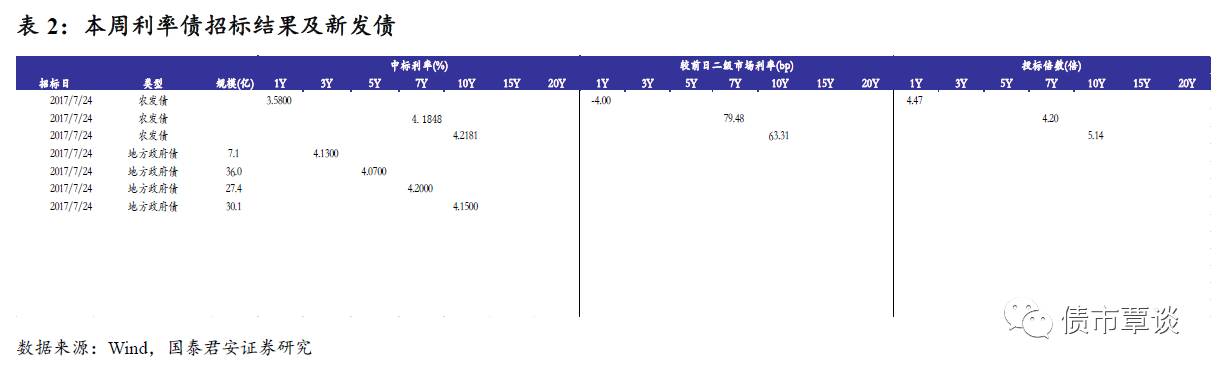

一级利率债发行需求旺盛。

昨日发行农发债,1Y中标利率3.58%,全场倍数4.47;7Y中标利率4.1848%,全场倍数4.2;10Y中标利率4.2182%,全场倍数5.14。青岛政府发行的地方政府债,17青岛定向的3Y规模7.1亿,中标利率4.13%,5Y的规模为36亿,中标利率4.07%,7Y总规模27.4亿,中标利率4.2%,10Y总规模30.1亿,中标利率4.15%。

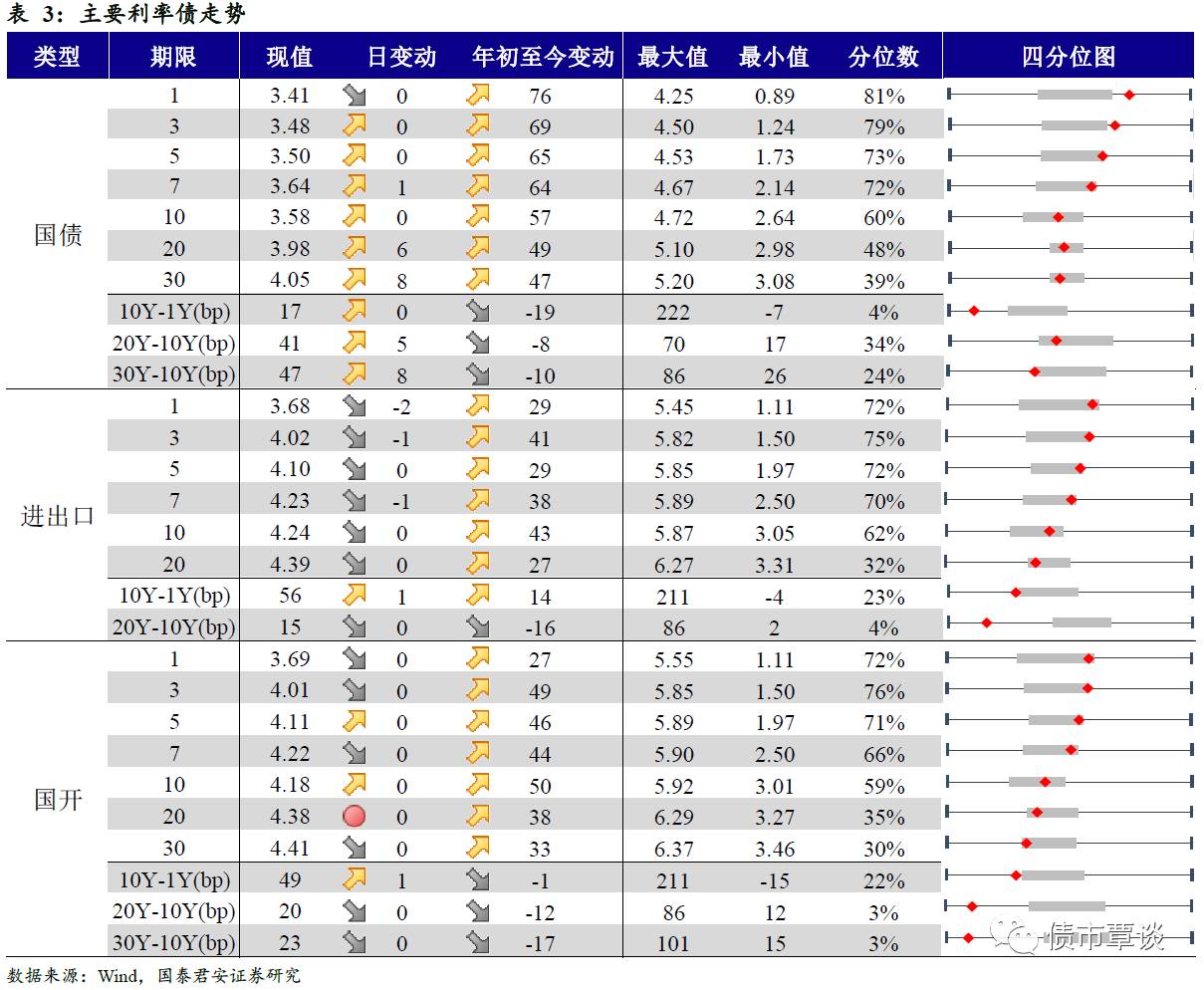

二级利率债长端小幅下行。

国债7Y上行1bp至3.64%、20Y上行6bp至3.98%、30Y上行8bp至4.05%。进出口债1Y下行2bp至3.68%、3Y下行1bp至4.02%、7Y下行1bp至4.23%。国开债总体变动幅度不大。

国债期货总体上涨。

国债期

货总体上升趋势。5年期国债期货主力合约TF1709收于97.790,相对前一交易日结算价上涨0.08%;TF1712收于97.985元,上涨0.05%;TF1803收于97.940元,下跌0.05%;10年期国债期货主力合约T1709报收95.335元,上涨0.11%,T1712收于95.295元,上涨0.07%。

【信用债市场:收益率趋势平稳】

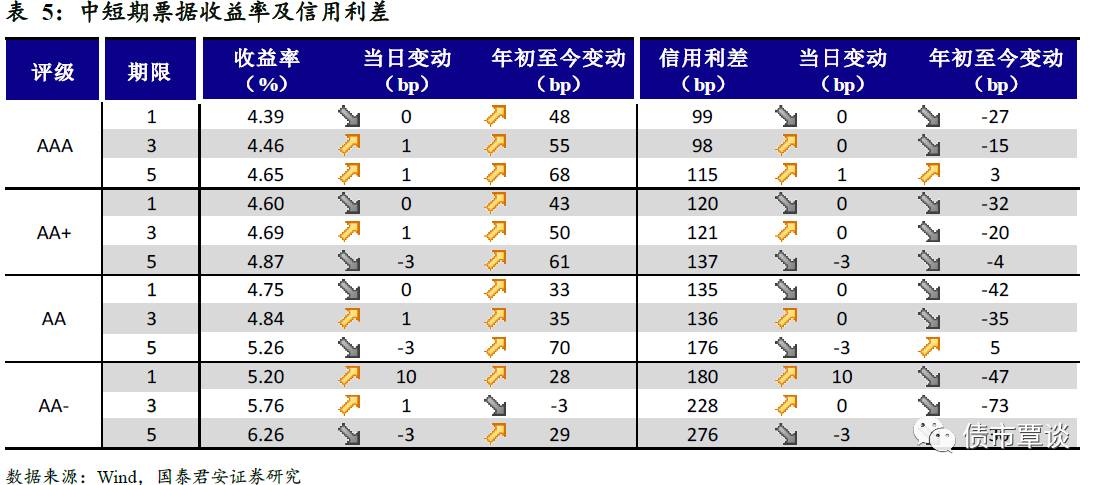

收益率保持平稳。

昨日短融交投较为平淡,参与机构主要是基金和银行,主要成交期限集中在三个月内和五个月左右的AAA短融产品。中票交投情绪较为一般,参与机构以基金和银行为主。中债中短期票据收益率曲线(AAA)1Y保持平稳在4.39%,3Y上行1bp至4.46%,5Y上行1bp至4.65%。成交活跃的公司债中,AAA级的16魏桥05收益率上行2.15bp;AA级的17现牧收益率保持稳定。

短端信用利差收窄。

1YAAA评级信用利差较上一交易日变动幅度不是很大,AA+及以下评级信用利差变动的浮动也比较平稳;3YAAA和AA+评级信用利差相对上涨幅度较小;5YAAA评级信用利差扩大1bp,AA+及以下收窄3bp。其中,1年期AA及以上品种信用利差均处于09年至今25%-36%分位数水平,3年期中票AA及以上品种信用利差均处于7%-19%分位数水平,5年期中票AA及以上品种信用利差均处于14%-28%分位数水平;AA-级3年期和5年期信用利差所处分位数分别为15%、23%。