2018年新上市的几家明星公司都在陆续出财报,今天轮到了拼多多。

总体来说:2018年Q4,拼多多营收为56.539亿元,较截至2017年同期的11.794亿元同比增长379%;较上一季环比增长68%。全年实现营收131.20亿元,同比增长652%。超越华尔街关于拼多多Q4收入预期为7.89亿美元(约53亿元人民币),对公司全年的收入预期为18.7亿美元(约125.6亿元人民币)。

2018年Q4,拼多多经营亏损为26.409亿元人民币;2018年全年,含IPO一次性计算员工股权激励所产生的经营亏损为107.997亿元,非美国通用会计准则下平台经营亏损为39.583亿元。

接下来看下拼多多的战绩具体如何?

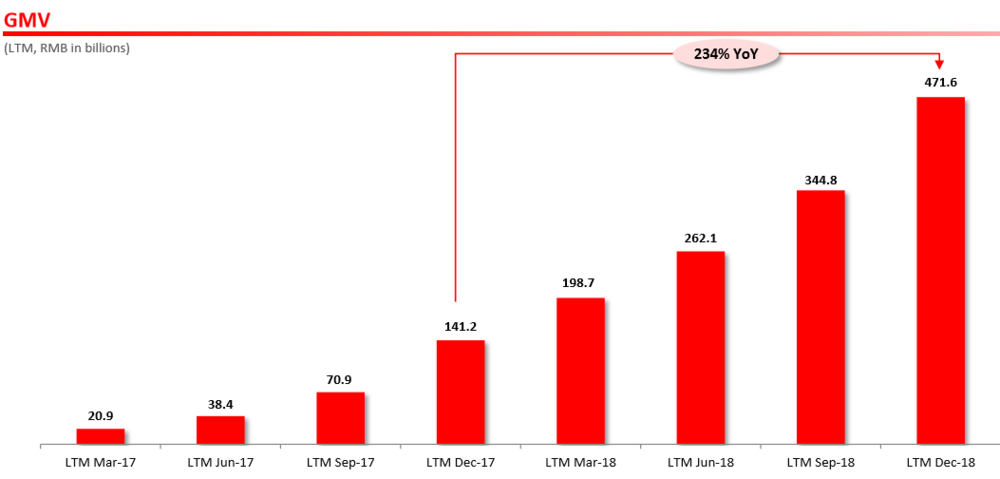

GMV“看起来很美”

最亮眼的数字是GMV无疑:2018年拼多多GMV达4716亿元,同比增长234%,十分可观。

其实拼多多2018年的GMV数据在一月份宣布10亿美元的融资消息的时候就已公布。而今天随着财报出炉,黄峥再一次强调了这一数据:“2018年是拼多多强劲增长的一年,也是里程碑的一年。自创立以来,拼多多始终将服务用户放在第一位,用户群体和GMV的快速增长均印证了平台所创造的独特价值。同时,用户的需求正在不断变化,这也激励着我们持续创新和进步。”

从拼多多的GMV走势看,着实可贺。

但这里需要提醒的是,GMV如今有着一个十分尴尬的处境。虎嗅研究总监Eastland已不止一次地表示过,这个指标的价值已经非常低了。

首先,GMV并不是通用会计准则数据,审计师并不能对其进行有效核查;再者,现有的电商平台在统计方法上也大相径庭,有些干脆已经秘而不宣,缺乏横向可比性。所以GMV数据也只是看起来很美。

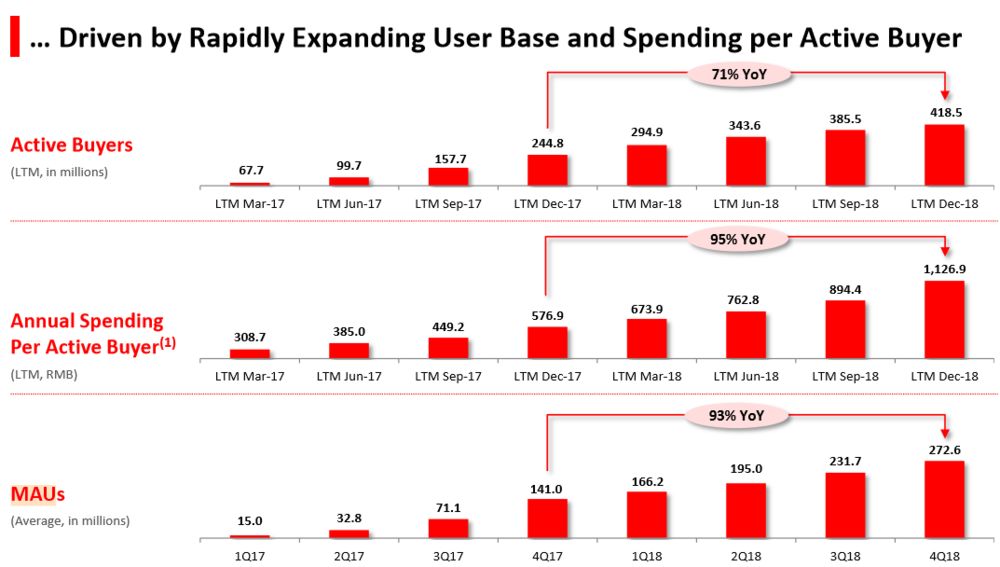

那么,衡量电商平台成绩的数据还有月活和日活。

月活保持稳定生长

财报数据显示,截至2018年12月31日的12个月期间,拼多多平台活跃买家数达4.185亿,较去年同期的2.448亿劲增1.737亿。2018年Q4,平台移动客户端月活用户数达2.73亿(不包括通过社交网络和接入入口访问拼多多平台的用户),较去年同期的1.41亿增长1.32亿,接近翻倍;较去年Q3环比新增4200万,高于此前一季3700万的新增月活用户数。

拼多多的月活依然保持着高速增长。

不过从同比增速来看,Q4较上几个季度已经明显放缓(Q3的同比增速为225%,Q2同比增速为495%)。从环比增速(18.2%)来看,和前两个季度基本持平,总体增长保持稳定。

而拼多多的月活,应该也会给阿里和京东带去不小的压力:这个数字已经占到了阿里月活人数的65.8%;京东过去12个月的活跃用户数也仅为3.053亿。

不过,在这份财报中,拼多多并没有披露具体的DAU(日活)。

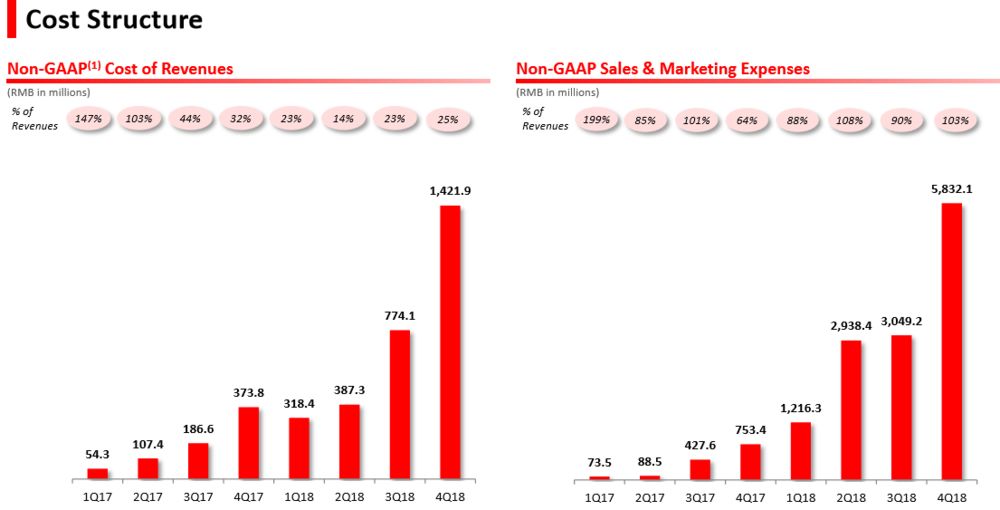

财报中保持着增长的,还有拼多多的亏损和成本开销。

亏损又上了一个台阶

和前几天刚发了成绩单的美团一样,亏损依然是拼多多还没有摆脱的“bug”:2018 Q4和全年,拼多多的经营亏损幅度再次扩大。

2018年四季度,拼多多经营亏损为26.409亿元人民币 ,相较于2017年四季度的2270万元明显扩大。非GAAP下的经营亏损达到21.129亿元,2017年同期为1000万元。

2018年全年,含IPO一次性计算员工股权激励所产生的经营亏损为107.997亿元,非美国通用会计准则下平台经营亏损为39.583亿元。其中,包含“三周年庆”“双十一”“双十二”等连续大促的Q4季度,平台经营亏损为26.409亿元,非GAAP亏损为21.129亿元。

拼多多今年亏损的另外的原因之一是成本开销的增加。

钱很多都花在了市场营销上。2018年拼多多的市场销售费用为134亿,同比增长900%(从13.446亿元大幅增加到134.418亿元),远远高于拼多多的营收增速。

其他的一些成本情况是:拼多多第四季度成本为14.24亿元,较上年同期的3.74亿元增长281%,较上一季度的7.74亿元增长84%。财报中解释称,拼多多成本增长是由于云服务、呼叫中心及其他服务成本增加。

另外,拼多多Q4管理费用为3.22亿元,较上年同期的1160万元也有显著增长。同时,2018年拼多多投入研发费用11.161亿元,较2017年同比增长764%。

拼多多离“第二大电商平台”还有多远?

而就在这份财报出来之前,瑞银曾发出过一份预告为拼多多的成绩单预热。

在瑞银的评价中,作为2.0代电商平台,拼多多已经成为中国第二大电商平台,并且仍将延续高速增长。瑞银预测,2021年,拼多多的年活跃用户将达6.28亿,与阿里巴巴集团2018年底的用户数持平;年GMV将赶超京东,达2.07万亿元。2023年,拼多多的用户年平均消费将达3823元,超越以高客单价为代表的京东当下的水平。

摩根士丹利还指出,拼多多管理层对于山寨和假劣产品的治理工作坚决且富有成效,平台出售高价商品的表现亦远高于市场预期。同时,较长的经营往绩和持续强劲增长,已经打消了市场对拼多多创新业务模式可持续性的顾虑。

而人们也没有忘记,就在今年1月底的时候,拼多多市值报318.38亿美元,一度超越京东。

不管是从资本的角度,还是以上那些喜闻乐见的数据,拼多多似乎理应有着冲破京东,一跃成为阿里之下“中国第二大电商平台”的自信。

但是,瑞银还是略显浮夸了。

在严格意义上来说,现阶段的拼多多还只是一个初具“电商雏形”的电商平台。有人说现在的拼多多就像十年前的阿里,甚至可以说,现在的拼多多比十年前的阿里还要强上许多。但是,时代在行进着,拼多多对供应链、商户和用户的管理,对物流体系的掌握以及对线上支付的运作等等,与天猫、淘宝和京东还远不在同一个段位。

平台模式下,对供应端的管理是一个浩大的系统工程。阿里经营淘宝和天猫多年,从对第三方商户的管理,到卖家等级划分到所有的成交纪录,这才形成了一个庞大的数据积累和分析体系。仅这一方面,拼多多需要做的就还有很多。

另外,如今的这批用户到底能不能接受从“低价”“拼团”“消费降级”等印象中走出的拼多多,还是另一回事。拼多多能不能“开进五环”,依然是一个未知。

瑞银基于以往两三年的成绩就对拼多多的未来业绩进行线性预测其实并不具有说服力,从阿里和京东的发展就可以看出,一个电商平台的发展具有周期性,在到达一个稳定期之后,很难像人的身高一样永远保持着指数增长。

比如,这里就有一个简单的问题:在解决了供应链、物流、平台形象等众多问题之后,作为一个“长成”的电商平台,它未来挑战阿里、京东的竞争力又在哪里?

投行是这盘棋的局中人,它们作出预测的准则一定是自身利益的最大化。

市场对拼多多的成绩也有了最直接的反应:就在财报公布之前,拼多多盘前股价一度涨超6%,但随后急转直下,跌幅一度超7%。

截至发稿,拼多多市值跌超17.45%,市值跌破290亿美元大关。

在随后的电话会议上,有分析师问拼多多今年和未来几年的市场竞争情况。黄峥说道:

我们注意到有更多的公司开始关注中小城市的市场,也在试图模仿拼多多的业务模式,我认为竞争对手开展相应的业务会把这个市场做大。另外,对于中小城市的关注越多,就会越加削弱这些城市线下交易的规模,而此前线下交易是这些地方主要的交易渠道,结果是会有更为健康的消费增长。因为拼多多大多数的用户都来自中小城市,我们的业务就是为了迎合这些的需求,通过有趣和社交的购物方式,提供物美价廉的商品,我们期待从这个市场中获益。

公司将继续专注于这些价值定位,而不是像某些其他公司那样将触角伸向很多其他业务,比如售卖不相关的产品,过早寻求商业化变现,开展金融业务等等,目前这个阶段我们还有幸能够坚持我们既有的价值定位,坚持以客户为中心。

为了给拼多多造势,黄峥也再一次拿出了自己强大的朋友圈。黄峥宣布拼多多将成立技术顾问委员会,前微软全球执行副总裁,现YC中国创始人、拼多多独立董事、百度董事会副主席陆奇博士将领导技术委员会相关工作。

黄峥调动所有的资源,以便拼多多奋力生长。黄峥和拼多多还有着很多机会。但在成为“中国第二大电商平台”的路上,拼多多还得继续“拼”。

上道沙龙探风口,创业真相道上见

2019年 上道沙龙第一期

👇点击下方 席位锁定👇

↓↓↓想看点更好看的吗