由于众 所 周知的原因,这段时间打算装 死,所以有时候会发文章,有时候不会发,公众号接下来会组织北京的线下交流和花更多的精力整合地产资源金融资源,有资源懂行的的朋友、有实力的投资机构和开发商可以加我私聊,公众号可能也会对外一些合作的项目,总之大家有事后台留言或加我微信。

来源:华尔街见闻(ID:wallstreetcn)

价值投资曾是投资界最火的词,被誉为股神的巴菲特通过价值投资赚得盆满钵满,价值投资也因此备受推崇。

不过,高盛在最近的一份研报中却直言,价值投资已死。

事情开始反转,价值投资已死

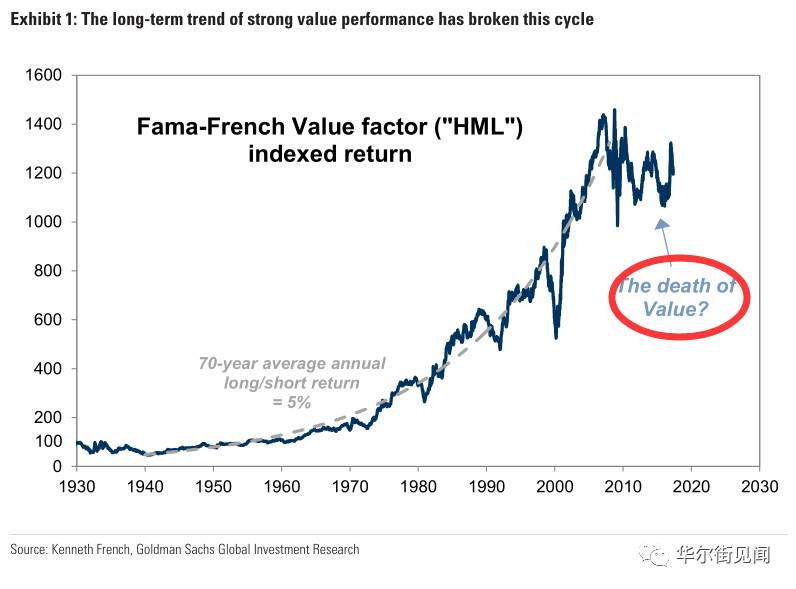

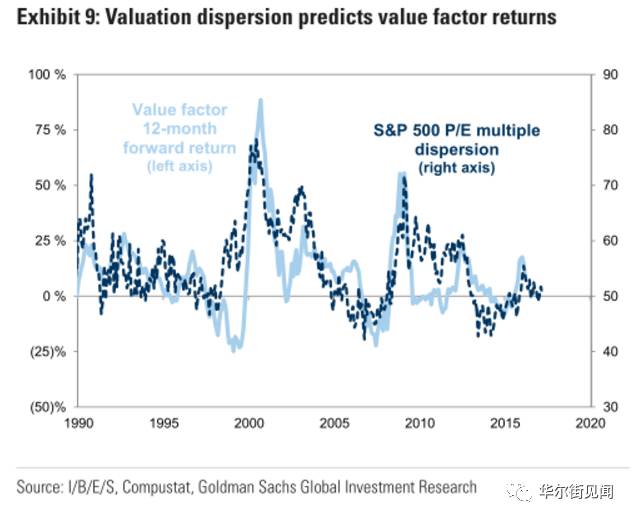

高盛研报指出,从1940年至2007年,由Eugene Fama和Kenneth创建的价值因子带来的年均收益是5%。在这期间,最简单的策略——买入估值最低的股票+卖出估值最高的股票,在10年中有7年是获得正收益的,并且没有出现过连续三年都低于历史最高水平的情况。

在过去十年,事情却开始反转了。据高盛,过去十年价值因子累计带来了15%的亏损,并且该策略10年中有6年的收益是下降的。而在同期,标普500指数却几乎翻倍了。

价值投资为什么表现这么差?

价值投资过去十年不如人意的表现,让高盛质疑:“价值投资已死”?那价值投资过去十年为什么又表现这么差呢?

高盛分析了两大原因,

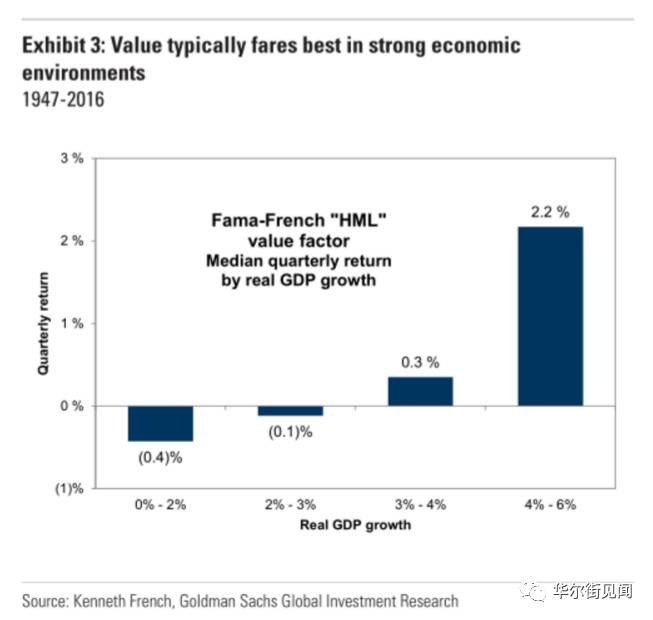

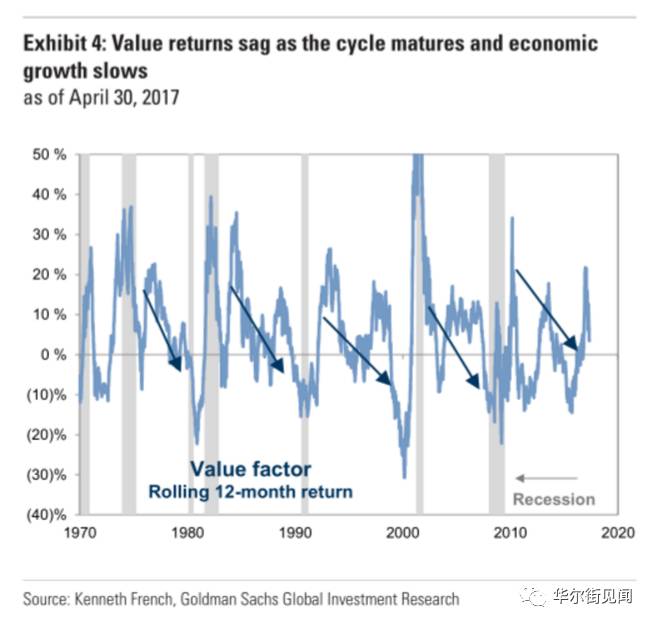

首先价值投资其实是一个周期性因子。

当经济普遍扩张时,价值投资通常会更加跑赢大市,当经济大背景是疲软和增长乏力时,价值投资通常就会弱于大市。当经济总体疲弱时,人们总是喜欢投资一些增长速度比较高的成长股,近10年来,以FANG的科技股的狂飙就是最好的一个例子。

价值投资近10年的疲弱表现,很大程度上可以归因于金融危机以来异常缓慢的经济增速。

高盛分析道,“滞胀的出现使得投资者将更多资金配置在内生增长性较高的成长股,因此成长股会跑赢大市,而代价就是价值股表现或弱于大市。”

宽松的货币政策也是导致价值股表现疲弱的一大因素。

高盛称,金融危机后,央妈的大放水使得所有资产的估值都水涨船高,价值股的市盈率也随着变高,这导致价值股看起来也没有那么便宜。在过去十年以来,标普500的市盈率不断减小,就很好地说明了这一点。

2016年大选后,市场对基建带动经济发展的预期普遍升高,但是要想经济真正回升到有利于价值股增长的状态,还需等待。

长期来说,价值投资仍有价值

不过高盛指出,

长期来说,价值投资还是有价值的。长期来说,价值股其实赌的是投资者心理的缺陷。

在历史长河中,投资者总是喜欢高估增长性因子,这使得价值效应在一定程度上会一直持续下去。

正如对冲基金大佬Icahn曾说过的一句话,

有人通过学习人工智能变得富有,而我,通过学习人类的愚蠢来赚钱。

(Some people get rich studying artificial intelligence. Me, I make money studying natural stupidity)

急找注册地在深圳的有房地产开发三级或二级资质的企业,朋友想买,推荐有红包。

管理员微信号fdctz8888,加我微信的朋友请说明来意、身份,通过好友后请发名片给我、

本人是职业投资者,在投资机构,主做上市公司并购定增、股权投资和一二线城市地产项目投资、融资,

不闲聊不闲聊、有事情直接说、直接说

,

互相理解

。 QQ:290143182

文章如有侵权,请及时联系QQ:838355301删除或支付稿费。

长按二维码,识别二维码,一键关注!