11

月

11

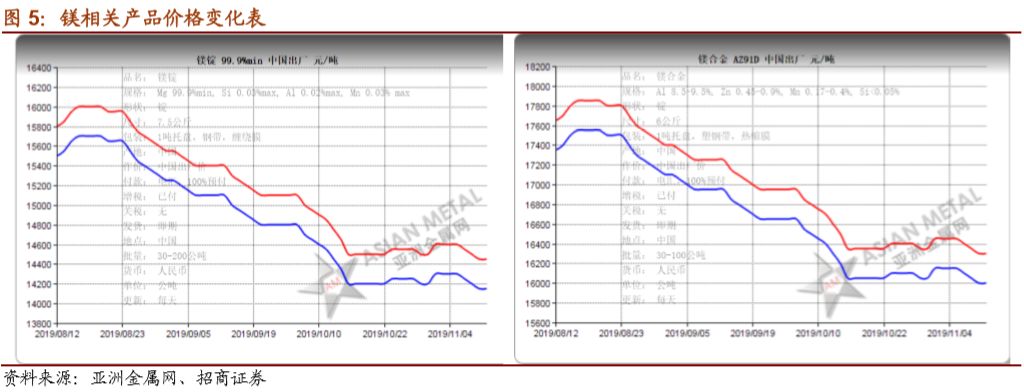

日,金属镁价格盘整运行。

陕西地区主流含税报价

14200-14300

元

/

吨,预售价格

14100

元

/

吨,主流成交价格

14150-14200

元

/

吨,山西地区主流含税报价

14500-14600

元

/

吨。对于当前市场,一是市场报价价差缩小,上周陕北地区尚有

14500

元

/

吨以上报价,但当前各厂报价相对统一,价差区间为

50-100

元

/

吨。二是受成本支撑,工厂稳价情绪不减,但在库存压力下,大多小幅降价消耗库存后回调价格,因此市场相对低价货源并不普遍。三是中间贸易商因接单价格偏低,多推迟采购,对后市仍有看跌情绪,因此短期内市场订单多为刚需订单。对于后市,一是镁厂稳价情绪不减,谨慎操作下市场价格波动相对缓慢。二是国内下游企业多按需采购,库存量偏少,因此补货周期较短,市场刚需订单成交一定程度上支撑价格。三是外贸企业虽有看跌情绪,但本月订单尚未交付,因此伴随价格小幅走弱,市场成交有望陆续释放。

考虑到美元兑人民币汇率下跌,目前欧洲镁锭主流成交价保持在

2,120-2,170

美元

/

吨,较上周末基本持平。然而,由于多数买家在过去两周内完成了购买,欧洲买方对市场趋势持观望态度,现货市场交易寥寥。业内人士认为未来两天欧洲镁锭价格将保持平稳,买家仅会按需采购材料。

“今天,我们常规镁锭供应商向我们报盘

2,130

美元

/

吨鹿特丹交到,与上周初基本一致,但因为新订单稀少且消费商多持悲观态度,我们拒绝采购,”欧洲一镁锭贸易商说道,并表示他们近两天没有采购材料,他们上次采购是在

10

月中旬,以

2,110

美元

/

吨价格买入

200

吨。他还补充道他们客户目标价低于

2,100

美元

/

吨,所以近期他仅能对目前市场趋势持观望态度。他认为未来两天价格将保持稳定,但是市场采购态度将保持低迷。

该贸易商月常规贸易量约

1,500

吨,

10

月份销量

1,450

吨,

11

月份预估销量减少至

1,300

吨,当前库存

200

吨。他们

2018

年镁锭总贸易量约

15,800

吨,

2019

年截止目前贸易量约

12,700

吨。

“目前,镁锭主流价格保持在

2,120

美元

/

吨鹿特丹交到,我们的常规供应商拒绝接受我们任何还盘,较上周三持平,但我们没有采购,”欧洲另一镁锭说道,并表示他们自

10

月底至今一直对市场持观望态度。据该消息人士所说,他们上一次采购在两周前,以

2,090

美元

/

吨按需采购

40

吨。同时,他们还称他在

10

月初以

2,070

美元

/

吨价格锁定了一些材料,将于

11

月底前发货。“尽管美元兑人民币汇率不断下跌,但我的老客户仍然对供应商库存大,购买活动少的未来趋势感到悲观,”该消息人士说道,预测未来两天价格将持稳,但本周后期价格或有松动下行趋势。

该贸易商月常规贸易量约

600

吨,

10

月份销售

600

吨,预计

11

月份销量持平,当前无库存。他们

2018

年镁锭总销量约

6,800

吨,

2019

年截止目前销量

5,500

吨。

由于多数买家持观望态度,现货市场成交稀少,当前中国市场镁锭主流成交价格进一步下滑至

14,200-14,500

元

/

吨出厂现金,较本周三下滑

50

元

/

吨,较上周末下滑

100

元

/

吨。考虑到很多买家仍不接受当前价格,推迟采购,业内人士认为未来几天镁锭价格将进一步下跌。

因人民币持续升值,当前韩国市场镁锭主流价格维持在

2,110-2,130

美元

/

吨韩国到岸,较上周末几乎持平。韩国买家仅按需采购。业内人士认为未来几天韩国市场镁锭价格将持稳。

“今天我得到的镁锭主流报价维持在

2,115

美元

/

吨釜山到岸,我的固定供应商可以接受

5

美元

/

吨的还价,几乎较上周初持平,我以

2,110

美元

/

吨的价格按急需采购了

20

吨,”韩国一镁锭贸易商称,并表示他的上一次采购是在

10

月底,以

2,080

美元

/

吨的价格采购了

20

吨。据该消息人士透露,尽管中国国内市场价格因需求放缓而小幅下跌,但由于人民币升值,韩国主流价格保持坚挺。“我认为韩国市场镁锭价格将在未来几天持稳,我每周只想采购约

20

吨,”该消息人士称。

该贸易商镁锭常规月贸易量约

300

吨,

10

月份销售量约

260

吨,预计

11

月份销售量将持稳,目前无库存。该贸易商

2018

年镁锭总贸易量约

3,200

吨,

2019

年截至目前共销售约

2,600

吨。

“当前,我的固定供应商给我的镁锭报价为

2,115

美元

/

吨仁川到岸,并且不接受任何还价,较上周一持平。但由于手上没有更多订单,我没有采购,”韩国另一镁锭贸易商表示,并透露上周三他以

2,115

美元

/

吨的价格采购了

20

吨,之后便一直观望市场。据该消息人士透露,虽然中国市场主流价格略有下降,但人民币升值将支撑韩国市场价格在未来几天保持稳定。此外,他会维持按需采购而不是提前备库。

该贸易商镁锭常规月贸易量约

100

吨,

10

月份销售量约

80

吨,预计

11

月份销售量将持平,目前有

20

吨库存。该贸易商

2018

年总贸易量约

1,150

吨,

2019

年截至目前共销售约

920

吨。

分析师承诺

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬 的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

刘文平:招商证券有色金属首席分析师,中南大学本科,中科院理学硕士,曾获金贝塔组合最高收益奖、水晶球 最佳分析师、金牛分析师第五名。

刘伟洁:招商证券有色研究员。中南大学硕士,8年基本金属研究经验。2017 年 3 月份加入招商证券。

公司短期评级

以报告日起 6 个月内,公司股价相对同期市场基准(沪深 300 指数)的表现为标准:强烈推荐:公司股价涨幅超基准指数 20%以上

审慎推荐:公司股价涨幅超基准指数 5-20%之间

中性:公司股价变动幅度相对基准指数介于±5%之间

回避:公司股价表现弱于基准指数 5%以上

公司长期评级

A:公司长期竞争力高于行业平均水平

B:公司长期竞争力与行业平均水平一致

C:公司长期竞争力低于行业平均水平

行业投资评级

以报告日起 6 个月内,行业指数相对于同期市场基准(沪深 300 指数)表现为标准:

推荐:行业基本面向好,行业指数将跑赢基准指数

中性:行业基本面稳定,行业指数跟随基准指数

回避:行业基本面向淡,行业指数将跑输基准指数

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务 资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析 基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券 买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定 必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司 或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投 资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式 翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。