点击上方关注“

保险八卦女

”,

由业界贼有良心的八卦姐打造。

重要提示:

微信改版后找不到美腻专业的八卦姐?

表急,这样做,我们就不会走散在茫茫人海了:

点击标题下面蓝色的“

保险八卦女

”,

->点击右上角“...”->点选“

设为星标★

”。

一转眼一季度过去,来到乱穿衣的春季。八卦姐出了个不短的差,走时分不清桃花樱花的花还没开,回来时就快谢了。

这几天内,各圈真是新闻不断,66万的奔驰漏油事件,Jack Ma的996(刚看热搜,因为事件的发酵,现在的瓜是“马.云再谈996”,看来不管你有多牛叉,舆论的压力还是能把你压扁),40+的高圆圆终于怀孕了,F4里的两F终于又碰头了。

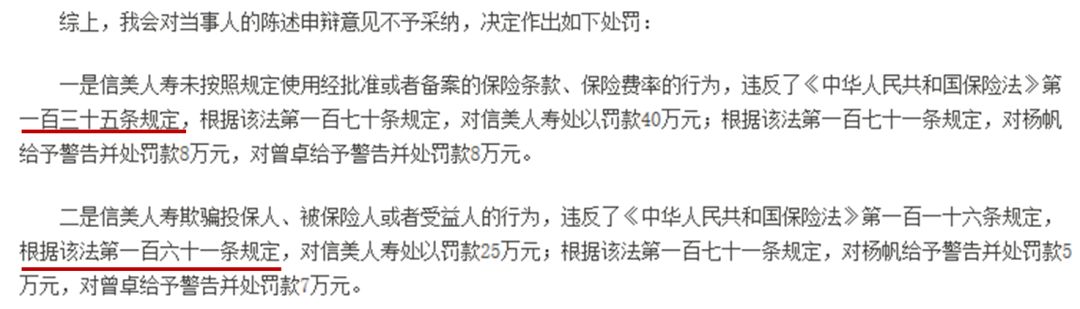

但是,在保险圈,最大的瓜,非《银保监罚决字〔2019〕3号》莫属:

这一纸93万元的罚单,开给了过去半年处在舆论浪尖的信美互助及其相关责任人:

刚看到新闻,很多人和八卦姐的感受是一样的:

如果你非要问八卦姐的看法,那只能随满天柳絮幻化成两个词:No comments。

但是对于“相互保/宝”背后隐含的那些事儿,还是值得说上一说。

而这些事,比惩罚本身,更引人深思

。

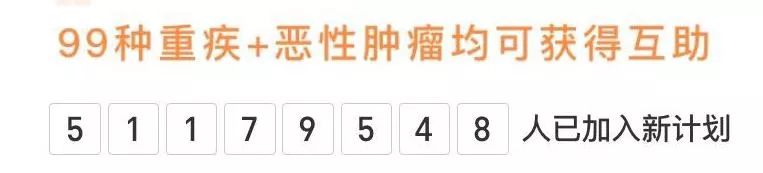

去年11月,“相互保”变身“相互宝”,热度一直不减。八卦姐刚去支付宝看最新的数据,已有5100多万人加入新计划,而且这个数字还在不断上涨。

网上有信息称,“相互宝”已成为全球最大规模的互助社群,发展速度已经超过了当年横空出世的余额宝。是不是最大,这个八卦姐无从考证,但是5000多万的数字绝对是惊人的。重疾险中卖最多的**福,14年上市到18年,总共也就1300多万客户。

数据显示,相互宝的5000万成员中,有31%来自农村和县城,47%为外出务工人员。

而已经获得救助金的24位成员中,也有一半来自低线城市和农村,大部分是儿童和外出务工人员,最小的只有2岁。

上个月,“相互宝”发生首个争议案例,短短5个小时有25万人参与投票。八卦姐没参与,知道的时候已经结束了。在看文章的你,选了支持还是反对?

没选?没关系,来看看模拟陪审团中的案例。

孩子等待期后被确诊为恶性肿瘤,急性淋巴细胞白血病,但因成员在加入相互宝前因支气管炎、贫血住院超过15天,属于未如实健康告知,因此初步审核未不予给付大病互助金。申请人诉求的理由则为,支气管炎+贫血跟白血病并无必然联系,贫血只是说血红蛋白低于一个指标值,有可能引起贫血的因素也很多......诉求的最后说,我们属于工薪阶层,孩子的医疗及康复费用是非常大的开支,我们无力承担,请各位陪审员支持我们。

情理兼顾,守护你我。多么温馨的八个字,可是真正做到,谈何容易。

上述模拟案例明显不符合“加入前没有连续住院超过15天”这一条,所以于理,没有歧义,应该支持调查员审核意见,不予支付互助金。但是,作为一个自然人,一位母亲,看到“我们无力承担费用”,深感这一票的影响深远。最后,踌躇良久,选择了放弃。

如果你要问我陪审制度和形式是否适合中国,或者在国外是否有先例借鉴,八卦姐没有答案。但是,看到支付宝界面显示,在178天里,我已帮助9人,分摊费用0.06元,仍会感到一点欣慰。但是你说,随着时间的推移,如果这个费用变成了100,甚至更多,我是否会继续守护还是退出,难说。

但是从目前来看,it doesn't hurt, right?

“相互保”刚出来的时候,反对的声音中,有一点就是,39岁之前,互助金高达30万元,而40岁之后就变为10万元,60岁之后就不能加入了,这简直违背人性。

最需要你的时候终止了。

而且更重要的是,到那个年纪,就面临无险可保的局面了。

这一点,也是八卦姐当初在介绍相互保时,最为强调的一点,可以加入作为补充,但是绝对不可以只依赖这一个产品。不仅是这个产品不行,红透半边天的网红百万医疗险也不行,一年期可续保的重疾险也不行。因为,不管你买哪个短期产品,无论现在性价比多高,续保条件说得多好听,终有一天会面对保障终止(即使是保证续保的产品,它也就是个一年期产品而已,而长期/终身产品不是一回事),费率调整的风险。

所以,八卦姐一再苦口婆心,这些产品,只能作为补充,或者是经济不充裕时的入门选择,但绝对不能因此忽略了长期(含终身)重疾和寿险保障,完全是两回事。

如果你因为加入了相互宝,或者有了“现在缴费少保额几百万”的医疗险,而忽视了长期险种的配置,那可是本末倒置,要不得。

前几天被罚新闻一出,就有代理人发圈称:嘿嘿看吧,被罚啦,保险还得靠传统公司。

八卦姐真是呵呵哒。

如果我们的眼界不能放宽些,那么,不管相互保还是相互宝,信美还是信善,不久的将来,淘汰的就是你。

人们不是不爱保险,而是苦于找不到让他们信赖的平台/渠道/人,并且用他们以为足够的费用来获得足额的保障。

先说钱。大众对于想要越高越好的保额和愿意为之付出的成本之间认知是有巨大差异的。比方有不少粉丝就问过八卦姐,想买50万重疾到终身的,每年5000块预算够不够(这下面可能还隐含着希望有身故赔保额,甚至到一定年龄返本等典型什么都想要的特色)。而在实际中,30岁的人买这样的保障,20年交,每年起码上万。而部分公司揭露的前两年重疾保额的数据,也变相反应了这一点。传统老牌公司,一方面因为历史保单的原因另一方面因为价格的问题,件均保额普遍不到10万,而某新型主要通过互联网渠道销售纯保障类产品的公司,这个数字竟高达25万元。由此可见,杠杠比还是大众非常关心的一点。这几年网红百万医疗险的兴起也是另一个佐证。

不过值得欣慰的是,这几年,重疾险的选择越来越多,价格也越来越低(不管是互联网竞争原因也好,定价利率调整也好,甚至香港保险冲击也好),尤其去年下半年和今年开门红,原本在八卦姐眼里打死不可能降价的公司都走了调价策略,从购买者的角度来说,都是受益的。

当然,这里要非常严肃地提醒大家,“下一个会更好,下一个会更便宜,我要再等等”的心理万万要不得。谁知道后面有什么在等你,谁知道逝去的会不会再重来,谁知道身体会不会一直满足投保条件。

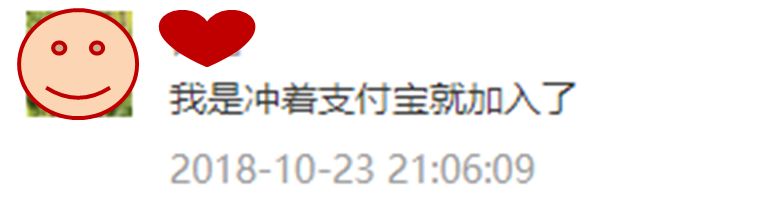

再说可信赖的平台和渠道,相信大家比我更有体会。为什么“相互保”一出来势头就这么猛,很大程度就是因为依托支付宝的平台,以下是粉丝给八卦姐的留言,相信这么想的人不止一个:

而八卦姐作为非主流(自封)网红,对此也是深有体会。总有粉丝私信说,姐,给我推荐保险(有可能是重疾险,也有可能是年金险)。我回,你情况和我不一样,我选的你不一定喜欢。没关系,我就相信你,你买啥我买啥。说实话,每到这种时候,感动和感慨并存。感动于大家对我这样一个从未谋面的人的无私信任(当然,也正是这份信任,让我在工作生活之余利用业余时间坚持了这么多年),感慨呢,保险真的不愁卖,只要你先做好这个“人”。

“相互保”刚出来的时候,不少代理人觉得狼来了,要变天了,也有人问过八卦姐的意见,互联网大潮来了,代理人这个职业会被替代吗?

八卦姐想说,不会,至少在我们能努力的这些年不会。但是,大众市场一定会受到冲击,责任简单、发生频次低、无需太多服务的产品,“人”的作用会越来越小;但是,对于中高端市场,比较的不是单纯的产品责任/费率,而是由此衍生出来的能帮客户实现的资产传承/规划/税务/遗产/海外医疗等一系列功能,而这些,是不可能单纯通过网络实现的,一定需要高素质专业能力突出的“人”的作用。

所以,在大浪袭来之前,苦练内功,比什么都重要。

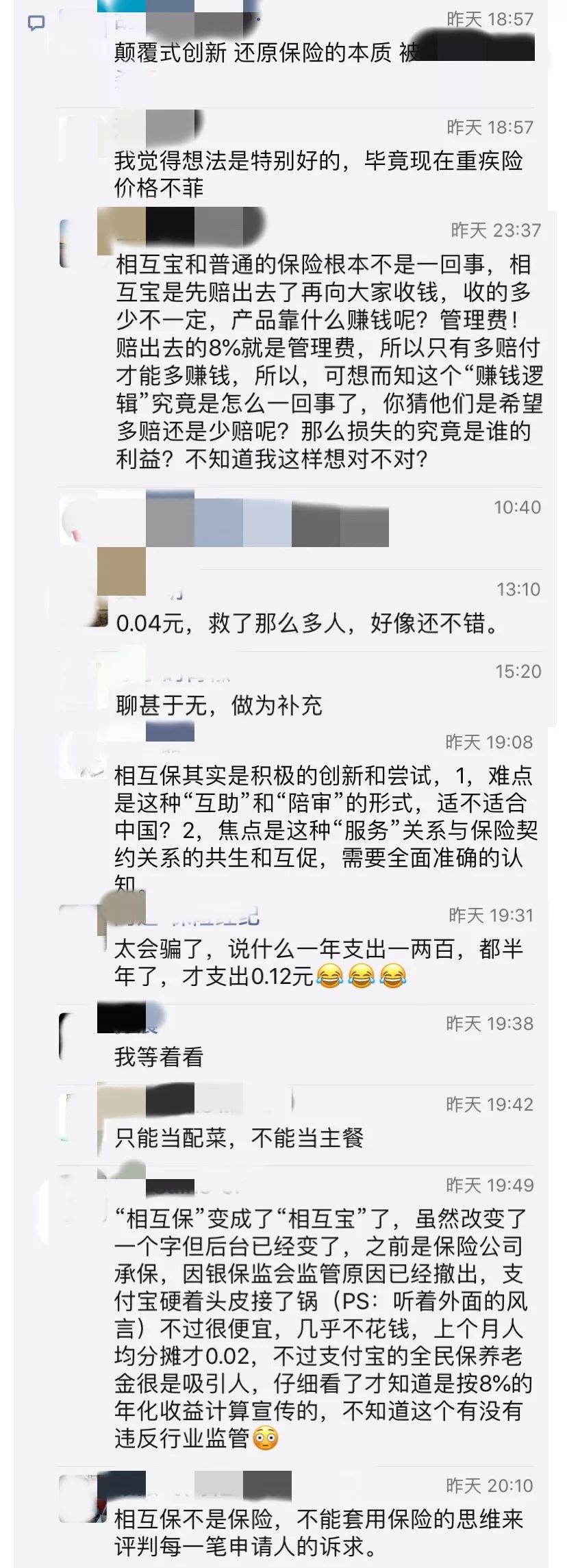

最后,想给大家分享八卦姐粉丝

对于

“相互保/宝”的看法:

可以说非常具有代表性了。

然而有一条,让八卦姐深为感动:

如果可以,希望有生之年都是我在帮助别人分摊,而不需要别人来帮我分摊。

如此善良的你,希望得偿所愿。

最后,八卦姐想说,

相互保也好,相互宝也罢,传统公司也好,创新公司也罢,愿我们不要忘了为什么出发。