大中华小股民:

发现球友都好认真呀,

一般QFII机构从圣诞节到元旦是惯例休长假的时间,

进写字楼办公室的人寥寥无几,

就算有进公司也是轻松摸鱼为主,

没有人会把心思摆在工作上, 只是来应付突发状况而已,

雪球上却是如火如荼一片年终投资总结的热潮,

好多大V, 小V, LV 都很认真在总结回顾2016以及对2017的预测展望,

小妹不由得肃然起敬,

虽然只是小小助理没什么好总结的,

也来凑个热闹发一篇产业帖吧,

国际半导体设备与材料产业协会,

( Semiconductor Equipment and Materials International;SEMI ),

12月发了一篇全球晶圆厂预测( World Fab Forecast )报告,

报告里面提到,

全球目前处于规画或建厂阶段的,

预计将于2017~2020年间投产的有62座半导体晶圆厂,

在这62座晶圆厂中,

以量产晶圆厂占大多数, 只有7座为研发厂或试产厂,

其中26座设于大陆, 占全球总数的42%,

其次为北美地区, 有10座投产, 台湾9座位居第三,

欧洲、南韩和日本则共计17座,

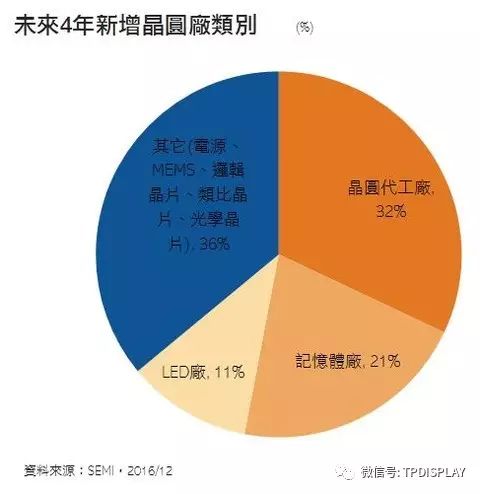

这62座晶圆厂就类别来分,

32%为晶圆代工厂, 21%为存储器,

11%为LED, 10%为电源芯片, 8%为MEMS微机电系统,

如果看位于中国大陆的这26座晶圆厂,

2017年预计将有6座上线投产, 2018年则达到高峰, 共13座晶圆厂加入营运,

这些多数为晶圆代工厂,

其中,

中芯国际应该算是火力全开占了多数吧,

从中芯未来几年的扩张布局规划来看,

可以说是遍地开花,

包括在北京、上海、深圳、宁波以及杭州,

都有新的12寸晶圆厂投资计画,

不知道半导体的人还以为你在开连锁餐厅咧,

在全球前五大晶圆代工厂中

中芯的营收成长率已经是第一,

由于呢,

天朝对大陆的芯片自给率订下了积极目标,

加上中国本土市场需求庞大,

预计未来几年中芯仍将维持高于行业平均的产能扩张速度,

虽然中芯现在的营收规模还排不上前段班,

但是资本支出的手笔可是一点都不小喔,

中芯在2016年的投资金额就达到25亿美元,

已经超越市占率排在中芯前面的UMC联电,

如果以产能占有率来推算,

预估2020年中芯在专业晶圆代工产业( 就是不算三星这种兼职的 )的产能占有率,

将从2016年大约仅有6%提高到2020年的13%以上,

可望超越UMC联电及Global Foundries,

成为全球产能第二大的专业晶圆代工厂商,

仅次于行业龙头TSMC台积电,

产能有了,

中芯剩下最重要的就是制程技术的提升,

以28nm来说,

中芯的28nm制程占其2016年产能比重还不到1%,

营收比重则在2%以内,

但是到了2017年,

28nm制程占营收比重可以明显增加到10%以上,

虽然其中80%主要是在中低端应用,

但是咧,

透过前些日子台积电大将蒋尚义到中芯任职,

市场都预估2017年之后,

中芯的制程技术能力可望再度跃进,

到2020年中芯产能规模开出来,

这下台积电就多了一个得力帮手,

台积电现在是要两面作战,

高端要对付三星和英特尔的竞争,

中低端又要面对联电和Global Foundries的纠缠,

以后呢,

联电和Global Foundries的竞争就交给中芯去应付,

台积电可以主攻三星和英特尔,

所以罗,

扶植中芯对台积电来说,

既是加深与中国天朝的合作关系,

又可以打击次要的竞争对手,

张忠谋董事长果然是一鱼两吃, 算盘打得精呀,

小妹中芯扯太多了,

拉回中国半导体材料的主题,

前面提到,

全球新建62座晶圆厂就有26座在中国大陆,

新建置的晶圆厂,

首先看到受惠的就是半导体设备啦,

随著中国大力发展半导体产业,

可以看到,

中国采买的半导体设备逐年提高,

占比已经来到全球前三,

仅次于台湾和南韩,

设备买来建置好之后,

就是要投产了,

开始投产之后,

下一阶段采买的大宗就由设备转为材料啦,

而且呀,

设备的存量愈多,

投产所需要投入的材料当然也就愈多,

可以想见,

很快的,

继半导体设备之后,

中国在全球半导体材料的销售占比必然会大幅拉高哦,

半导体设备和半导体材料,

基本上都是国外巨头的天下,

尤其是半导体设备,

毕竟人家行业的发展历史那么久,

而且还经过多次的收购合并,

才成就今天的巨头地位,

由于购并的脚步一直没停,

大者恒大的行业趋势愈来愈强烈,

光看那半导体设备行业三巨头 :

应用材料(Applied Materials)、艾司摩尔(ASML)、科林(Lam Research),

这几年都还在不断发动购并, 争抢市厂份额,

在半导体设备市场市占率第一的是应用材料(Applied Materials),

2015年来到19.1%,

应材的产品线涵盖范围也最广,

尤其呢, 在蚀刻与化学气相沉积(CVD)领域特别专精,

2013年9月应材原本与市场第四大厂商东京威力科创(Tokyo Electron)要合并,

当时市场分析, 若合并成功, 两家业者合并的新公司市占率将接近28%,

有12 项半导体设备全球市占率第一,

还好这项并购案最后被美国司法部挡下, 没有成功,

原本第三的科林,

主要在蚀刻机台、薄膜沉积设备拥有不小的市占率,

科林在2015年10月发动并购市场第五大的科磊(KLA-Tencor ),

科磊产品线主要以光学检测(Optical)为主,

科林的制程设备加上科磊的检测设备可以建立起更完善的一站式服务,

科林2015年市占率达到14.3%

险胜原本市场二哥艾司摩尔(ASML)的14.1%,

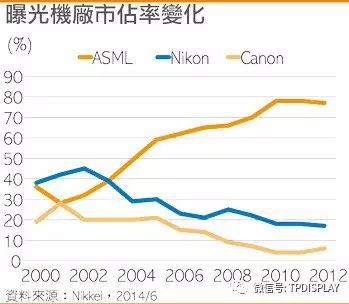

艾司摩尔主要聚焦领域在曝光机,

可说是曝光机领域的大魔王,

1993年时艾司摩尔的曝光机市占率还不到20%,

经过20年的市场演进,

艾司摩尔把当初曝光机市场的两大日本巨头Nikon和Canon打得节节败退,

到了2015年艾司摩尔已是独霸市占率8成以上的大魔王,

到了半导体发展进入到10nm以下制程技术竞赛后,

艾司摩尔所开发的极紫外光(EUV)机台也成了曝光机之外另一个重点产品线,

并且在2016年6月艾司摩尔发动购并台湾半导体设备厂汉微科,

市场分析,

科磊的光学检测(Optical)与汉微科的电子束检测(E Beam),

刚好分属两种不同的检测技术,

光学检测强调大面积的宏观检查,

电子束则为细微的检测, 虽然耗时较长, 但能测出实体缺陷与电性缺陷,

在光学式检测达到本身极限下, 电子束检测日渐受到重视,

汉微科在电子束检测的市占率高达八成以上,

艾司摩尔并购汉微科可以补足了相较于应材、科林两大设备厂所缺乏的检测技术,

看来艾司摩尔又有了一个独霸的产品线,

从以上三大巨头就可以看出来,

半导体设备基本上是一个护城河非常高的行业,

几十年的行业发展历史下来,

能玩的就是那几个巨头,

卖方拿台湾和南韩来举例,

台湾和南韩这20年扩张的半导体制造规模够大了吧,

这20年建的晶圆厂所采买的半导体设备够多了吧,

即使拥有这么大的半导体设备出海口,

可是看看台湾和南韩,

这20年下来可有培植出什么叫得上号的半导体设备大厂?

汉微科刚崭露头角就被艾司摩尔并走了,

可以想见,

高端半导体设备想要实现国产进口替代的难度有多高,

大概率的下场, 套句内地的话, 就是「没戏~」

相对于半导体设备,

半导体材料虽然面对的也是国外巨头,

但是突破点跟机会点就明显多得多,

首先,

纠错风险的代价就有很大的差别,

半导体设备每台都贵得要人命,

整座晶圆厂你又不可能只买一台,

买错用错的代价可是没有人担得起的喔,

半导体材料就没那么大事儿,

可以小批量试产,

只要材料不会弄坏设备,

顶多就是把一批矽晶圆报废重做,

纠错风险代价小得多,

自然客户愿意尝试的勇气就比较大,

再来,

半导体设备的巨头通常是无处不在,

怎么说呢,

就是你在蚀刻设备领域遇到A巨头,

在沉积设备, 检测设备也可能同样会遇到A巨头,

半导体设备巨头多是跨很多个设备项目产品线,

可是呢,

半导体材料就比较没这种情形,

来举几个例子看看,

在矽晶圆遇到的巨头是信越( Shin-Etsu )、Sumco、Siltronic

在晶圆铜电镀液遇到的巨头是乐思化学( Enthone )、巴斯夫( BASF )

在CMP抛光液、抛光垫遇到的巨头是陶氏( Dow )、卡博特( Cabot )、不二见( Fujimi )

在半导体封装锡球遇到的巨头是千住( SMIC )、Duksan、恒硕( Accurus )、迈克( MKE )

是不是每个项目领域都是不一样的巨头?

这样呀新进业者在寻求切入突破时,

就不会遭遇到巨头一站式的优势压力罗,

第三,

半导体设备是半导体制造业者建置晶圆厂产能时一次性的采买,

而半导体材料则是半导体制造业者晶圆厂投产运作所需要持续性的采买,

下游客户同样都是半导体制造业者,

持续性相对于一次性,

因为是恒常性的消耗品, 所以能够有持续性的业绩贡献,

这在投入资源实现国产进口替代上会更显著喔,

所以罗,

从以上几点,

连小妹这样的外行都看得出来,

中国新进业者如果要切入半导体产业链上游的话,

从半导体材料领域切入会是一个更容易看到效益的选择哦,

拉回到最前面,

未来四年全球新建62座的晶圆厂有26座,

天朝的半导体产业发展政策以及中国庞大的芯片需求市场,

让这么多晶圆厂落脚在中国,

为中国半导体产业链上游创造出这么大的下游出海口,

想想看,

这么多晶圆厂在半导体前道制程和后道制程中,

要消耗多少半导体材料呀,

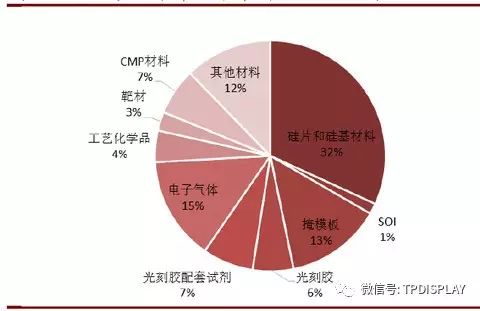

来看看前道制程有哪些材料市场,

很明显,

这里面蕴含了巨大的进口替代商机,

给中国本土公司提供了广阔的市场发展空间,

天朝都帮你铺好路了,

就看你有没有本事吃到份额罗,

A股中,

哪些公司已经进场布局?

哪些公司已经可以开始看到效益?

哪些公司最终可以大口吃到这块大饼?

上面三题,

第一题已经陆陆续续都浮上台面,

相关公司也都当仁不让的敲锣打鼓昭告天下,

套句内地的话,

布局都是有水份的, 只是布局没有成绩也只能算是概念,

而真正能够提供长线大波段市值增长的,

还是在第三题的答案喔,