——作者:徐涛、胡叶倩雯

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料

仅面向中信证券客户中的金融机构专业投资者

,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。

本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

-

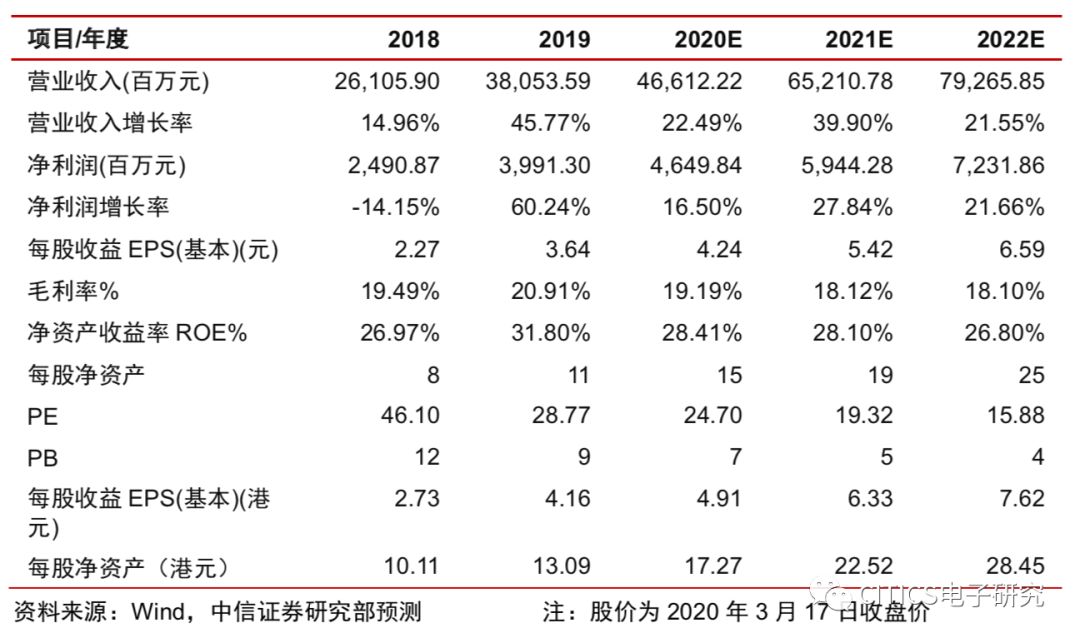

2019年归母净利润同比+60.2%超预期,全年业绩亮眼。

受益于行业上行+公司市占率提升+产品结构升级+内部管理改善,公司2019年业绩亮眼,全年实现营收378.49亿元,同比+46.0%;实现归母净利润39.91亿元,同比+60.2%;毛利率同比+1.6pcts至20.5%,净利率同比+0.9pcts至10.6%。全年营收增长主要源于行业需求旺盛带动公司产品出货量提升及ASP持续上行;利润增速超预期且高于收入增速,主要源于各板块尤其CCM毛利率改善超预期。费用端来看,公司19年全年期间费用率(含研发)同比+0.5pcts达8.3%,主要增长来自于升级现有产品及开发新产品所需研发投入上升,为未来进行技术储备。

-

分业务来看,镜头业务占比及利润贡献增大,模组业务贡献上升。

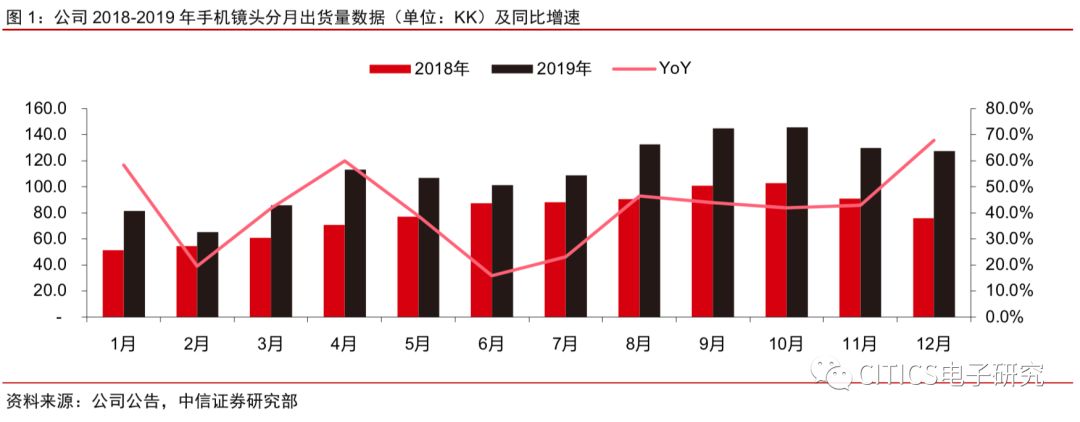

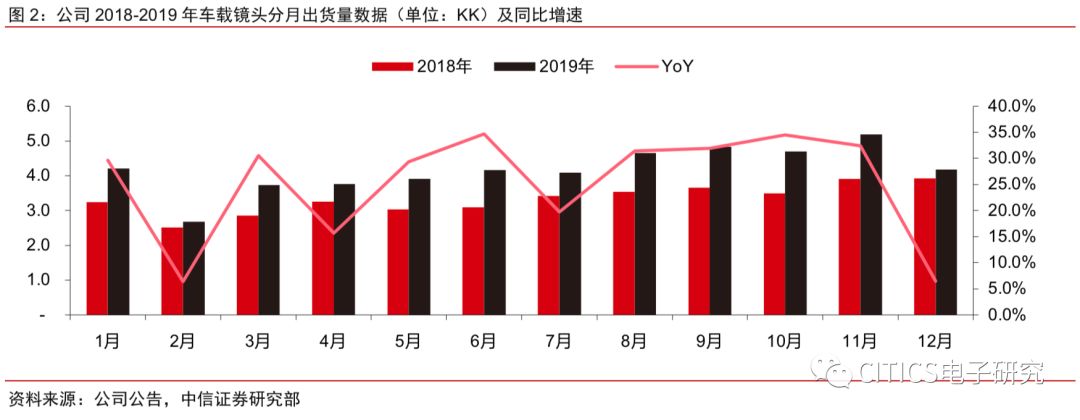

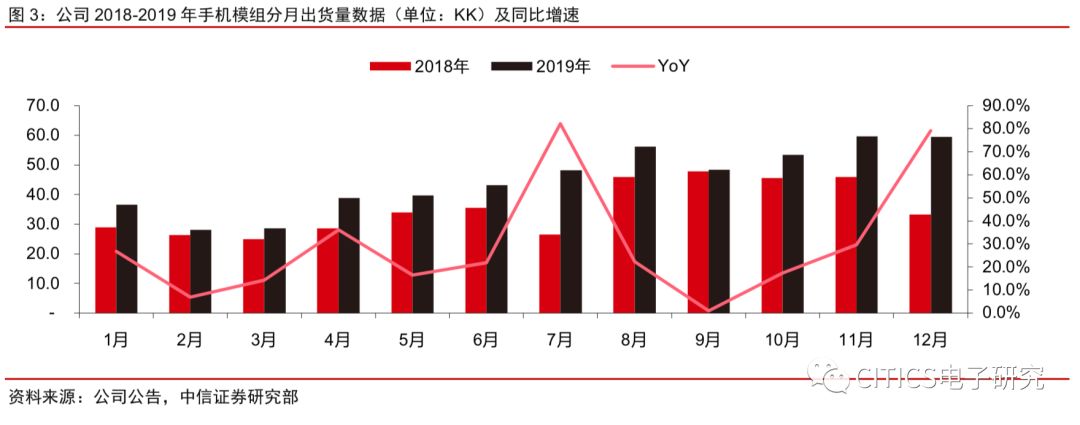

其中:(1)光学零件业务:手机镜头全年出货13.43亿颗,同比+41.3%,其中6P+镜头占比达23.4%(18年占比仅19.2%);车载镜头出货量达5010.2万颗,同比+25.4%,继续保持全球第一的领先地位。公司镜头业务整体全年营收达88.15亿(同比+46.4%),毛利率同比+3.7pcts至45.2%,主要系镜头规格提升,如高像素、大像面、潜望式镜头开始大规模量产,带动产品ASP提升。2020年随客户规格持续升级,公司超大像面、5-10倍光学变焦手机、超小头部等镜头按计划成功研发与量产,以及用于ADASL4的800万像素及以上车载镜头按计划量产供货,我们预计公司镜头业务将继续保持成长。(2)光电产品业务:板块营收287.48亿(同比+46.4%),一方面源于CCM全年出货5.41亿颗,同比+27.7%,其中潜望及大像面模组占比达6%;另一方面源于模组ASP提升幅度超15%。板块毛利率同比+0.9pcts至9.3%,主要源于公司的产线优化、自动化提升、新高难机种占比提升等贡献。往后看,公司内部改善持续,我们认为板块毛利率有望维持。(3)光学仪器业务:全年实现营收2.85亿元(同比-5%),系光学仪器市场整体需求疲弱,毛利率同比+0.8pct至41.3%。

-

成本端来看,公司已部分享受到优化成果,未来将持续加大内部优化力度。

19年公司已部分完成了研发型企业的转型,通过加速自动化制造及优化组织架构体系进一步强化制造能力,公司产线优化对模组业务毛利率的提升发挥积极作用。此外,公司计划2020年新增30亿CAPEX投入,主要用于继续优化内部能力提升、技术改造及加强供应链建设等,预计公司未来将持续受益于成本管控带来的经营效率提升。

-

展望2020年,疫情下终端承压,镜头与模组数量及规格的升级将是公司成长主线。

整体看,公司19年镜头与模组业务均增长强劲,虽然2020年受新冠疫情影响终端需求承压,但我们认为随手机镜头数量和规格的不断升级,以及车载业务的持续放量,公司未来仍有长远发展前景。预期2020年,公司6P/64MP大像面/超小头部/5倍光学变焦等高端镜头及潜望式/超大像面/超大光圈等高端摄像模组将进一步放量,推动产品结构持续升级;叠加印度建厂实现本土化生产及国际市场开拓,预计公司20年手机端业务将持续增长。车载方面,公司已完成应用于L4自动驾驶的前视、侧视和后视车载镜头完成研发,并获得量产订单,8MP镜头目前已实现量产,也布局头显相关产品解决方案,及激光雷达相关产品。展望未来,公司手机镜头/车载镜头/手机模组三大主业出货量有望分别实现10%/20%/15%增长,我们持续看好公司的战略布局及市场地位。

-

风险因素:

疫情升级致终端需求承压;客户创新意愿放缓;三摄/3D Sensing渗透缓慢;ADAS发展缓慢;模组毛利率下行;行业竞争加剧。

-

投资建议:

公司为大陆光学龙头,有望持续受益手机光学创新升级及汽车ADAS系统加速渗透,多摄/3D/车载等长期成长逻辑明确。基于目前全球疫情的不确定性,我们小幅下调2020/21年EPS预测至4.24/5.42元(对应4.91/6.33港元,原预测为4.63/5.79元),给予2022年EPS预测6.59元,考虑公司龙头地位及行业可持续,给予20年35倍PE,对应目标价171.85港元,维持“买入”评级。

【中信证券研究部 电子行业研究团队】

徐涛

中信证券电子组首席分析师

执业证书编号:S1010517080003

电话:010-60836719

手机:136-9149-1268

邮件:[email protected]

胡叶倩雯

中信证券电子组分析师

执业证书编号:S1010517100004

电话:010-60834773

手机:185-1808-0960

邮件:[email protected]

特别声明

本文节选自中信证券研究部已于2020年3月17日

发布

的《舜宇光学科技(02382.HK)2019年年报点评:业绩亮眼同比增长60%,产品结构持续升级》报告,具体分

析内容(包括相关风险提示等)请详见相关报告。若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

本资料所载的证券市场研究信息是由中信证券股份有限公司(以下简称“中信证券”)的研究部编写。中信证券研究部定位为面向专业机构投资者的卖方研究团队。通过微信形式制作的本资料仅面向中信证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。中信证券不因任何订阅本公众号的行为而将订阅人视为中信证券的客户。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,应首先联系中信证券机构销售服务部门或经纪业务系统的客户经理,完成投资者适当性匹配,并充分了解该项服务的性质、特点、使用的注意事项以及若不当使用可能会带来的风险或损失,在此之前,请勿订阅、接收或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

重要声明

本资料定位为“投资信息参考服务”,而非具体的“投资决策服务”,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断。需特别关注的是(1)本资料的接收者应当仔细阅读所附的各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。(2)本资料所载的信息来源被认为是可靠的,但是中信证券不保证其准确性或完整,同时其相关的分析意见及推测可能会根据中信证券研究部后续发布的证券研究报告在不发出通知的情形下做出更改,也可能会因为使用不同的假设和标准、采用不同观点和分析方法而与中信证券其它业务部门、单位或附属机构在制作类似的其他材料时所给出的意见不同或者相反。(3)投资者在进行具体投资决策前,还须结合自身风险偏好、资金特点等具体情况并配合包括“选股”、“择时”分析在内的各种其它辅助分析手段形成自主决策。为避免对本资料所涉及的研究方法、投资评级、目标价格等内容产生理解上的歧义,进而造成投资损失,在必要时应寻求专业投资顾问的指导。(4)上述列示的风险事项并未囊括不当使用本资料所涉及的全部风险。投资者不应单纯依靠所接收的相关信息而取代自身的独立判断,须充分了解各类投资风险,自主作出投资决策并自行承担投资风险。

本订阅号中的所有资料版权均属中信证券。不得以任何方式修改、发送或复制本订阅号中的内容。除经中信证券认可的情况外,其他一切转载行为均属违法。版权所有,违者必究。