本文由PIMCO授权云锋金融集团有限公司发布

文章来源:云锋金融微信公众号(majikwealth)

投资者在过去数年一直享受经济稳定带来的正面市场回报,但在估值偏高和宏观经济环境转变下,意味着市场即将出现变化。

正如PIMCO同事在题为「关键转折点」一文所述,市场存在一些即将激发改变的潜在催化剂。该篇文章总结PIMCO在5月份长期展望论坛上的各种观点。我们会在本节讨论这些因素和其他长期主题,并在下一节阐述我们在2017年的最新短期资产配置观点,包括一项主要变动:

我们转为采取防卫性较强的部署。

首先,让我们重申PIMCO年度长期展望论坛的目标,是确定未来三至五年的经济展望,并因应环球趋势及资产估值的长期变化而作出投资组合部署。

在论坛上,我们讨论并分析了与下列关键转折点相关的潜在结果:

-

货币政策

:我们预期联储局的资产负债表及政策利率将展开正常化过程,但幅度较外界普遍预期为小,联邦基金利率最终处于新中性的较低水平。我们预期欧洲央行将在数年后才开始跟随。

-

财政政策

:我们预期美国国会将会通过侧重减税的财政方案,但改革力度温和;我们认为欧洲可运用财政政策的空间有限。

-

贸易政策

:我们预期美国将聚焦于制订双边协议(例如:中国、北美自由贸易区),并积极运用目前在世贸组织内拥有的权力。

-

汇率及地缘政治政策

:在欧洲等地兴起民粹主义浪潮之际,我们预期欧元制度不会瓦解,意大利将继续留在欧元区。中国人民币可能会反复转弱。

虽然当中部份政策转折的方向已是有目共睹,但该等政策的实际发展路径、对环球经济和市场的影响,以及最后终点至今仍相当不明朗。纵然我们预期经济不会实时陷入衰退,但估计

在未来三至五年内出现经济衰退的概率约为70%

。

投资者的长期资产配置考虑因素

为确定我们的长期资产配置展望,我们首先会评估美国各主要资产类别(利率、股票和信贷)的长期估值,因为它们往往可驱动环球其他市场的走势。综合目前估值与上述宏观经济结论,可为我们提供建构长期投资组合的基础。

美国利率

尽管联储局自2015年12月以来已四度调高政策利率,美国利率按历史标准来看仍属偏低。然而,PIMCO的「新中性」理论显示,从长期角度来看,在债务积压加上环球经济增长温和的情况下,利率料将维持在较低范围内徘徊,预期中性实质政策利率约为0%,而非历史上的1.5% 水平。事实上,如图1所示,纵然利率可能偏低,但目前仍处于这个新中性范围。

在这个框架下,即使联储局保持加息之势,

美国利率仍然是投资组合用作对冲市场震荡或经济放缓风险的吸引选择之一

。 然而,我们亦正密切注视这项展望的主要风险,因为即使财政赤字料将扩大,随着联储局开始缩减资产负债表的规模, 期限溢价将可能出现变化。

图1:美国实质利率相对于PIMCO的新中性政策利率显得合理

美国股票

须留意的是,股票估值应结合现时的低息环境作出分析。为此,我们在股票方面着重观察真实股票风险溢价,即量度股票经收益水平正常化后的预期超额长期回报。从这角度来看,美国股票估值相对其历史平均已开始变得昂贵,甚至正趋于接近通常在扩张下半期观察所得的高位。

这意味着应对广受追捧而显得

拥

挤的美国股票

市场保持警惕。

此外,这项指标的长期估值反映环球个别市场仍然较具吸引力。

图2:美国股票的风险溢价较历史平均水平收窄

美国信贷

信贷息差的情况亦与股票相若,即使经调整以反映现时的低息环境,

信贷息差相对长期平均水平仍然显得昂贵

(见图3)。 此外,相关风险可能被进一步低估,这些简单的历史数据可能低估了公司债风险,因为未考虑到当前公司债平均天期比2005至2006年的「泡沫年」要长,因而加剧的息差风险。

图3:美国投资级别债券息差收窄至低于长期平均水平

总括而言,美国利率偏低,但从新中性角度来看仍属合理。在计入低息环境因素后,美国股票估值相对历史水平略为昂贵,信贷息差甚至趋于更高昂水平。

综观全球,各地发达市场均受到类似的动力因素影响而处于低息环境,但我们认为非美国股票市场及个别信贷类别的价值较为显著。整体来看,大部份市场的利率偏低,加上风险溢价收窄,意味着前瞻性回报将会较低。

在此环境下,加上我们所述的主要长期关键转折点令市场前景更趋不明朗,投资者应考虑降低风险,并增加聚焦于不同范畴及风险因素之内和之间的相对价值。采取被动型策略, 把资产分配至广泛资产类别的投资部署,料将无法继续如过去数年般带来 吸引的回报及温和的波动;事实上,我们甚至预期可能会出现相反的情况。之前两种结果均有赖全球各国央行协调放宽政策,从而提振估值及降低风险。

目前,各国央行不但缺乏放宽政策的空间,以纾缓下一轮经济衰退所造成的影响,不少央行更宣称已平息金融危机所造成的乱局,并已开始缩减宽松政策。

央行改变行为是值得投资者注视的重大关键转折点之一。

保持耐性的投资者仍可在此环境下发掘投资机会。以信贷市场为例,证券选择已变得更加重要,可致力物色能够抵御经济放缓或调整,而不会对投资者造成永久资本损失的证券。这只是其中一个例子,反映出主动而非被动型策略能带来明确的投资优势。在传统风险溢价受压的情况下,另类风险溢价策略可发挥缔造回报及分散风险的效用,从而带来增值。此外,市场现时反映的隐含波动率仍然偏低, 投资者可运用期权策略以把握个中机会。

总括而言,

我们就长期资产配置作出以下五个结论

:

-

在估值偏高和央行取消宽松政策的情况下降低风险;

-

「新中性」利率料将处于较低水平, 美国国库券仍然是具吸引力的防卫性资产;

-

预期美国以外市场的股票回报较佳;

-

随着信贷趋向合理偏高水平,专注于主动管理和证券选择;

-

继续看好证券化债券,并同样采取主动策略。

多元资产组合的适时主题

除了考虑长期资产配置之外,我们亦会聚焦于较迫切的投资主题,而我们对风险及估值的周期观点,亦印证我们的审慎长期 观点,意味应选择性降低投资组合的风险。

在2017年资产配置展望「极端风险及过渡阶段」中,我们曾表示即使在短期内,市场仍存在出现下行(左尾)和上行(右尾)极端事件的重大风险。就目前的估值水平来看,投资者应格外审慎评估潜在下行风险。 事实上,

这也是过去数年来我们首次主张采取防卫部署。

过去数月,在利好宏观经济基本因素的支持下,加上部份(而非全部) 政治风险消散,以及对未来改革的预期,环球股票及信贷市场均录得强劲的表现。

主要重点包括:

-

全球经济持续复苏,

国内生产总值维持适度增长。

-

欧洲2017年第一季企业盈利报告

显著优于市场所有预期,并成为过去15年来表现最佳的一年;有关周期属全球性,令人失望的业绩不多。 预期第二季业绩将同样造好。

-

油价整体维持

在每桶45至55美元之间徘徊,有助稳定通胀预期(与2016年初相比),进一步支持新兴市场资产和企业盈利。

-

市场在发生英国脱欧、美国和法国大选等重大政治事件后的反应良好甚或正面。

市场人士把英国脱欧视作本土问题;而美国和法国的大选结果则被视作有利营商环境及企业盈利。

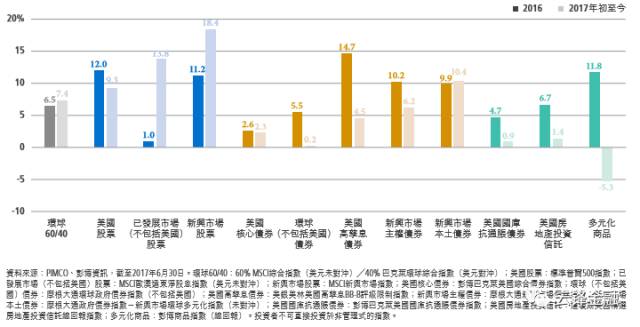

图 4:潜在回报 :大部份资产类别延续2016年的强劲表现 ,在2017年继续造好

值得注意的是,无论市场环境如何良好,上述所有正面发展均已经过广泛讨论,并为众所皆知之事,因此亦已反映于资产价格上。一如以往,市场将需要更多利好消息,才可进一步推动升势。

这正是问题的症结所在——短期内并无任何明显的利好刺激因素,足可为市场带来惊喜;而根据我们的基线预测,许多已知的极端风险仍然存在,市场开始再度蒙上阴影,情况令人难以忽视:

-

推行税务改革及医保政策的进展缓慢,加上当局深入调查俄罗斯干涉美国大选一事,都令市场进一步质疑美国政府实现其政纲的能力;

-

联储局试行缩减资产负债表的规模, 以实施紧缩政策;而欧洲央行亦可能减慢其买债步伐;

-

穆迪下调中国的信贷评级,再度突显当地债务积压问题已成为日益扩大的挑战,中国因而推行金融监管体制改革,以控制风险及信贷增长;

-

巴西的政治丑闻令持续一年的经济复苏戛然而止;