国内疫情防控继续收官,海外疫情蔓延速度暂时减缓。

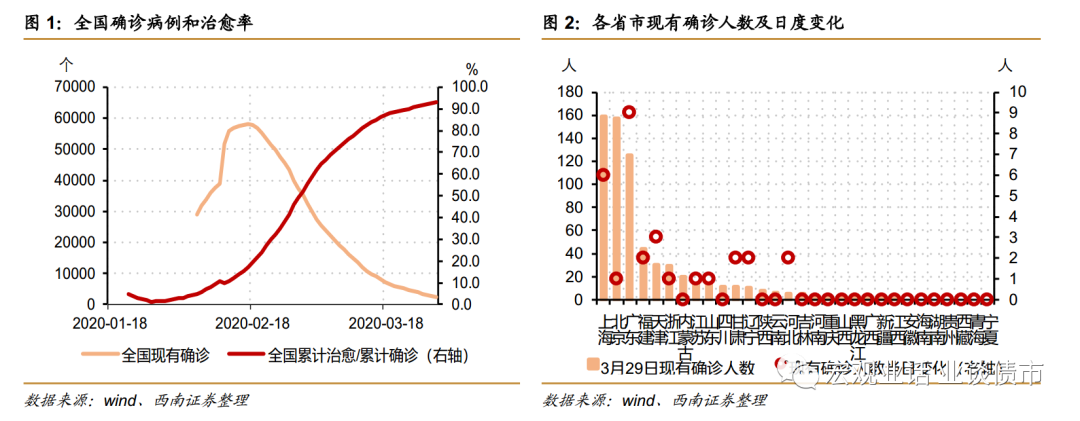

3月29日,全国新型肺炎累计确诊81470例,新增确诊31例,其中境外输入病例30例,甘肃1例。

国内疫情继续改善,输入型新增病例逐步减少。

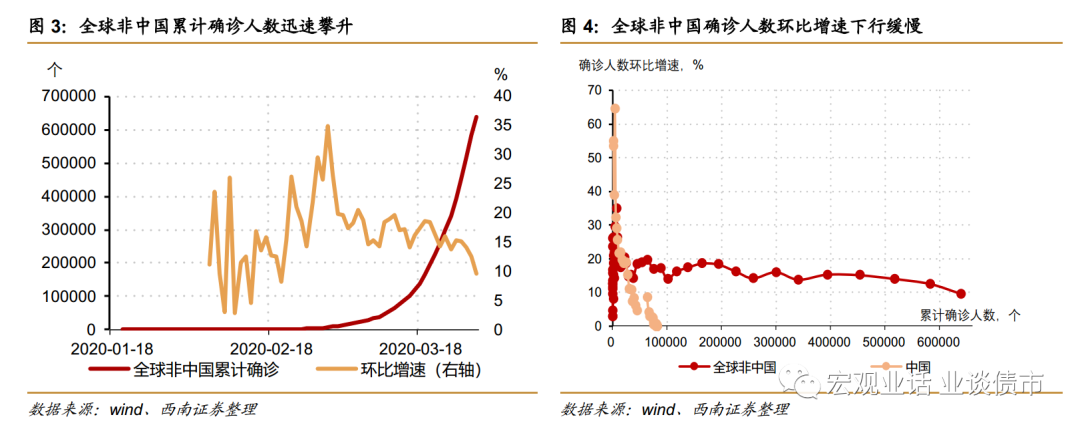

治愈数量继续增加,现有确诊病例已经下降至2396例。全球疫情蔓延速度暂时放缓,确诊人数增速连续4天下降。29日全球非中国累计确诊63.9万人,环比增长9.7%,增速回落速度有所加快。

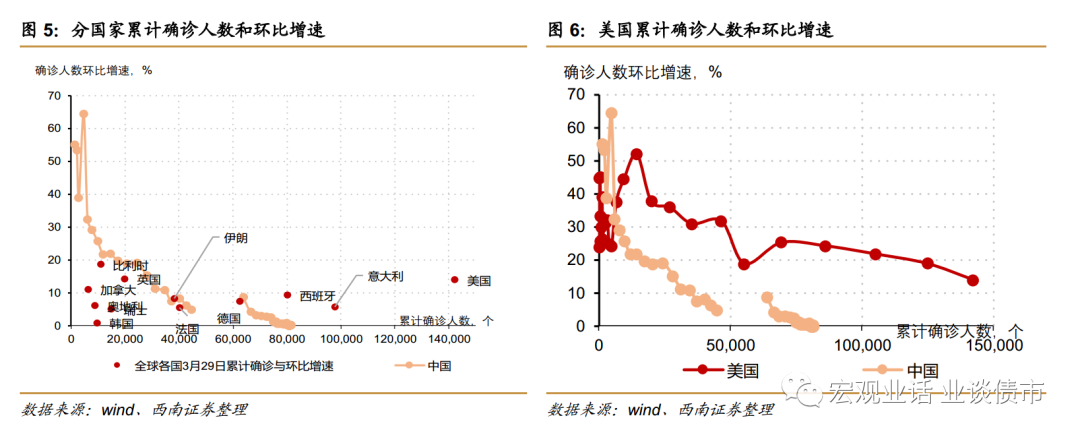

美国疫情继续较快蔓延,但增速已经呈现下行态势,如果保持此态势,美国新增确诊的峰值可能就会在4月上旬出现。

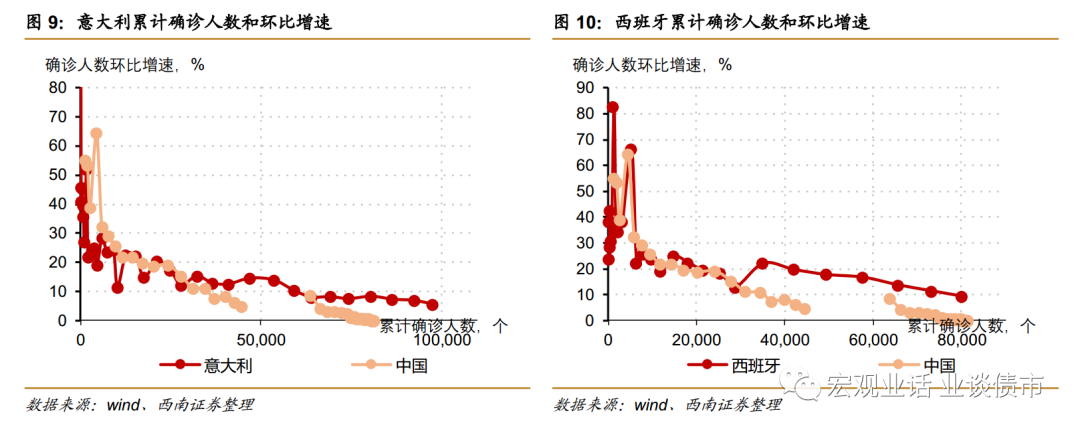

欧洲疫情快速蔓延势头得到遏制,意大利和西班牙累计确诊增速在持续回落

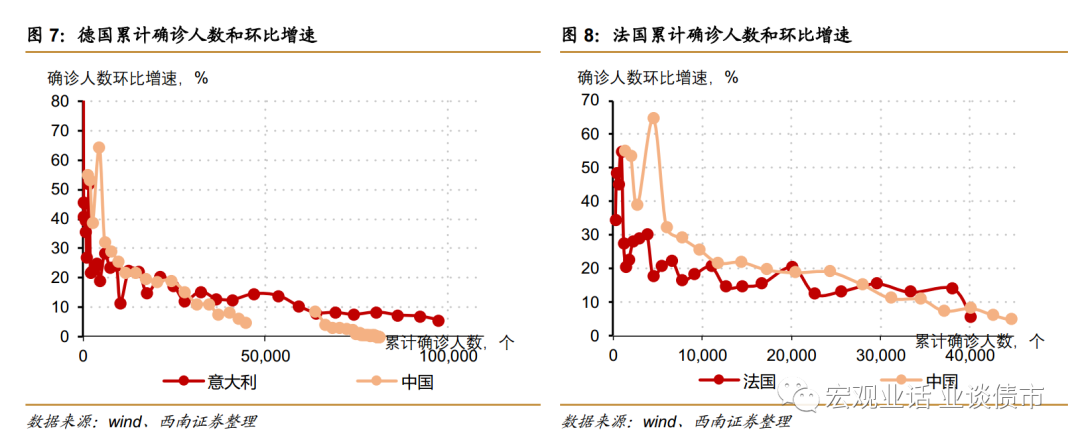

,德国、法国在相同累计确诊人数的条件下,与中国累计确诊增速基本持平。

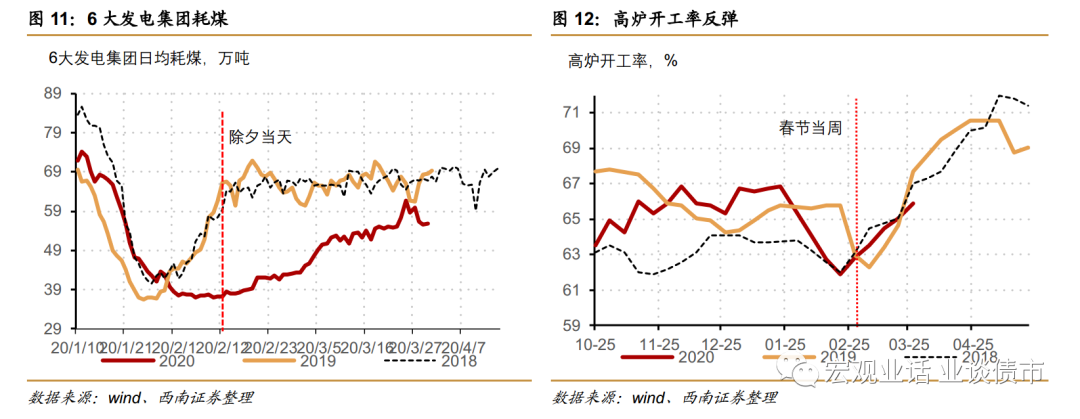

生产回升速度加快。

上周

发

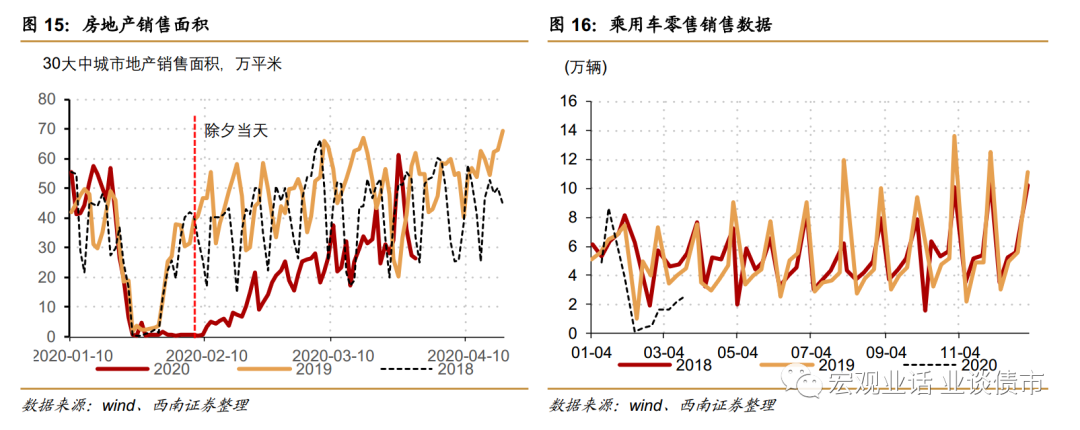

电耗煤量同比下跌12%,生产已经恢复至去年的90%左右。地产销售面积也在逐步向正常水平靠拢,上周地产销售面积同比增速明显回升,但这有低基数的原因,而汽车销售也在持续回升,上上周已经恢复至正常水平的60%。

需求也在稳步回暖。30日的

食品价格环比继续下行

,跌幅扩大,螺纹钢现货价格下行。

央行净投放为500亿元,并降低7天逆回购利率20bp,但DR007利率上行。

1

国内疫情防控继续收官,海外疫情蔓延速度暂时减缓

国内疫情防控接近收官,输入型病例成新增主体。

3月29日,全国新型肺炎累计确诊81470例,新增确诊31例,其中境外输入病例30例,甘肃1例。

境外输入病例已经成为我国新增病例主体,但新增人数呈现下行走势,这与我国加强境外人员流入管控有关。但

治愈数量继续增加,现有确诊病例已经下降至2396例。7个

省存量确诊清零,11省存量确诊回落至个位数,入境人口较多省市确诊量下降缓慢。

全球疫情继续蔓延速度暂时减缓,

确诊人数增速连续4天下降。

3月29日全球非中国累计确诊63.9万人,环比增加5.6万人,增长9.7%,增速较前值回落了2.9个百分点,增速回落速度有所加快。全球累计确诊病例环比增速连续两天出现回落,说明全球疫情防控出现一定效果,后续需要观察环比增速下行的持续性。

美国疫情继续较快蔓延,但增速也呈现下行态势。

3月29日美国累计确诊14.2人,环比

增长17455人

,环比增速为14%,增速较前值回落了4.9个百分点。虽然美国累计确诊病例增速依然较高,但已经连续两天下行,如果保持此态势,美国新增确诊的峰值可能在4月上旬达到。

欧洲疫情蔓延也暂时减缓。

截止3月29日,意大利和西班牙累计确诊病例分别为9.8万人和8.0万人,对应的环比增速分别为5.6%和9.4%。在相同的确诊人数下,二者的环比增速比中国依然要高。由于医疗资源不足,意大利死亡率高达11%。法国、德国累计确诊分别为6.2万人和4万人,在相同的确诊人数下,德法两国累计确诊增速和中国相当。欧洲疫情总体蔓延速度有所减慢,意大利和西班牙累计确诊增速持续下行。

工业生产加快修复。

30

日

,

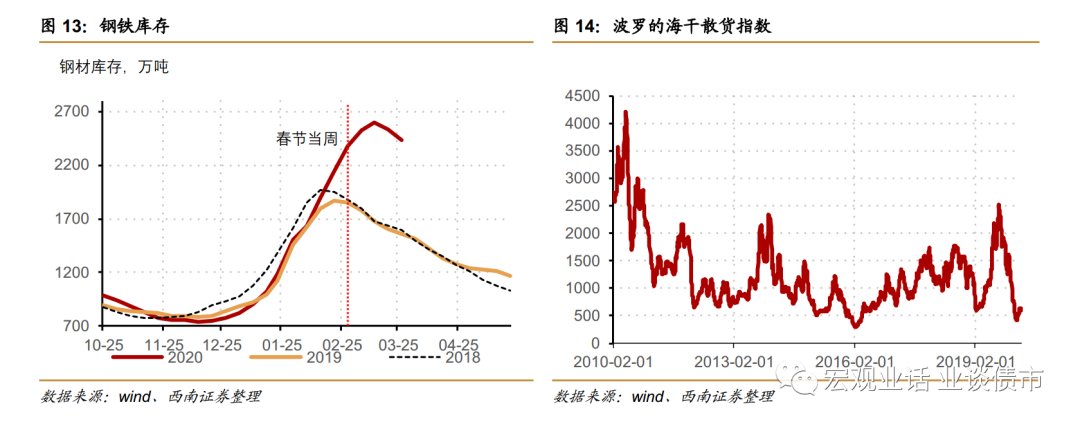

6大发电集团日均耗煤量为55.8万吨,同比-19%,跌幅与前值持平。从周度来看,上周发电耗煤量同比-12%,生产面修复有所加快。上周高炉开工率继续回升,而由于需求回升从而带动钢铁库存继续回落。

房地产销售平稳回升。

29

日,

30大中城市地产销售面积26.5万平米,前值为27.5万平米。从周度看,上周房地产销售面积同比仅下跌10%,这有低基数的原因。上上周,乘用车零售继续回升,跌幅收窄至-40%。

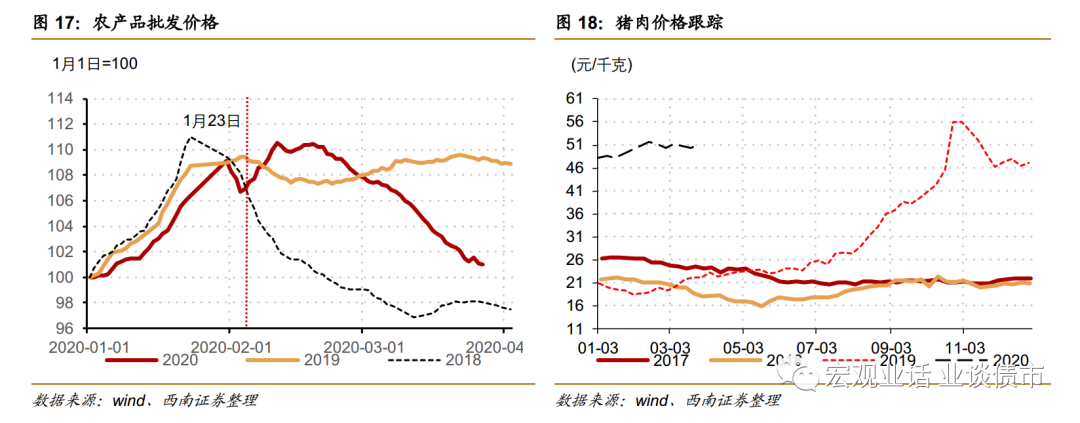

食品价格回落,螺纹钢价格下行

。

29日,农产品批发价格指数环比下跌0.3%,跌幅较前值扩大0.2个百分点。30日螺纹钢现货价格下行。

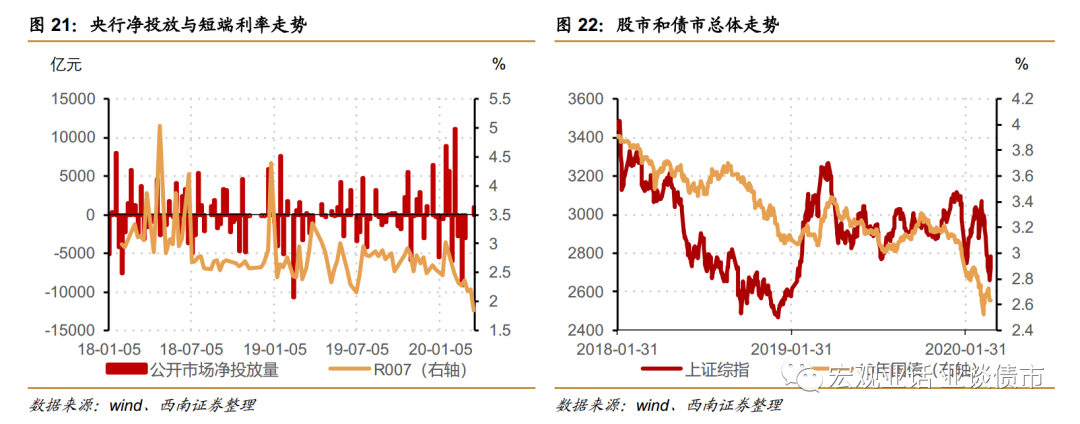

30日,央行公开市场净投放500亿元,并将7天逆回购利率下调20bp,但DR007上行。

30日

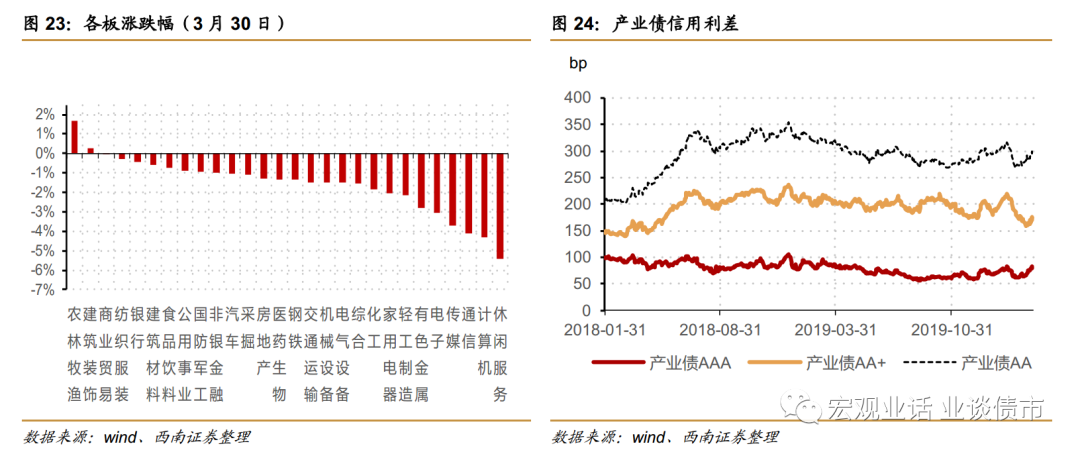

,上证下跌0.92%,其中休闲服务、计算机、通信板块跌幅最大。

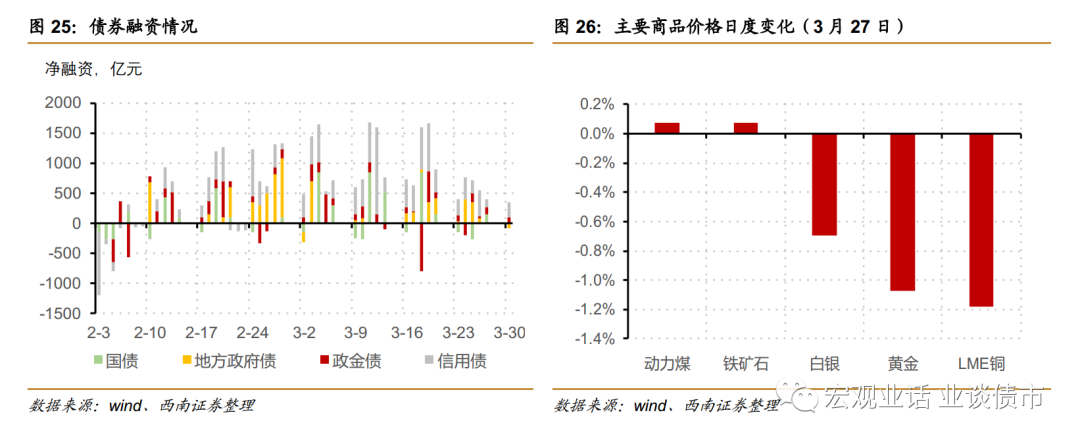

债券净融资回落。

25日

,

国债、证金债、地方债和信用债净融资为-151亿元、110亿元,-75亿元和246亿元。

往期报告回顾