鼎汉技术:定增批文落地,坚定看好公司后续发展

核心投资逻辑

※

公司发展不利因素消除,业绩恢复快速增长:

1)

2016年由于受中车有限搬迁带来的费用大幅增加及动车招标推迟的影响公司,公司业绩出现大幅下滑。随着2016年年底动车招标的开启,预计到2017年动车分批次招标累计招标数量有望达到400标准列,同时子公司中车有限搬迁对费用端的影响已经消除,2017年业绩有望大幅改善;

2)

“十三五“期间我国城轨新增里程相比”十二五”同比增幅达到150%,预计2017年新增里程数同比增速将达到57%。公司业务构成中城轨业务占比达到45%以上;

3)

储备的新产品地铁储能系统、动车空调系统及辅助电源系统等已初步完成前期准备工作,逐步进入业绩贡献期。我们认为影响公司发展不利因素的消除及轨交行业恢复增长再叠加公司新产品逐步进入业绩贡献期,2017年公司整体业绩有望大幅增长。

※

完成SMART收购,国际化战略初步落地:

公司公告收购SMART100%股权,目前已完成交割。鼎汉技术的车载辅助电源产品目前已获取了普通铁路的资质,动车的车载辅助电源正在研发中,但缺少地铁车载辅助电源相关产品和应用。SMART是车助电源的全球领先企业,将完善公司车载辅助电源序列的产品。同时对德国SMART的收购是公司“从国内到国外”战略的初步落地,有助于加强对国际轨道交通市场的了解与理解,接触更多拓展和合作的机会,提升公司国际化水平。

※

定增批文落地,高管全额认购,坚定看好公司后续发展:

公司定增募集资金总额为41,150万元,其中公司董事长拟认购金额16,650万元,奇辉集团董事长拟认购金额20,000万元,公司其余高管拟认购4500万元。同时锁定3年,定价基准日为发行期首日。高管及关联方的全额认购显示对公司未来发展的信心。

※盈利预测与评级:

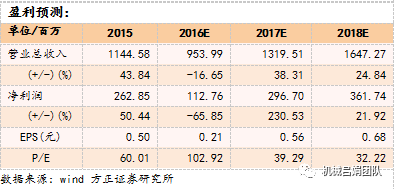

预计公司2016-2018年归母净利润为1.1、3.0、3.6亿元,对应EPS为0.21、0.56、0.68元,对应PE分别为103、39、32倍,首次覆盖,给予强烈推荐评级。

※

风险提示

:

动车招标低预期;城轨发展低预期。

方正机械吕娟团队:用研究创造价值,为您保驾护航!

吕娟

:

研究所副所长,机械行业首席分析师,复旦大学经济学硕士;来自国泰君安证券研究所,2007年入行。18616875823/13564241195(微信)

吕娟

:

研究所副所长,机械行业首席分析师,复旦大学经济学硕士;来自国泰君安证券研究所,2007年入行。18616875823/13564241195(微信)

高鹏:中国科学院硕士;物流仓储自动化、工业机器人等智能装备和智能制造行业,来自东北证券研究所,2015年入行,13818082562。

高鹏:中国科学院硕士;物流仓储自动化、工业机器人等智能装备和智能制造行业,来自东北证券研究所,2015年入行,13818082562。

周丹:上海交通大学经济学硕士;轨交、重型机械、冷链、仪器仪表、通航,来自东方证券研究所,2015年入行,15959232289。

周丹:上海交通大学经济学硕士;轨交、重型机械、冷链、仪器仪表、通航,来自东方证券研究所,2015年入行,15959232289。

李远剑:上海对外经贸大学金融学硕士;工程机械、3C自动化设备,来自前海开源基金,2016年入行,15000170298。

李远剑:上海对外经贸大学金融学硕士;工程机械、3C自动化设备,来自前海开源基金,2016年入行,15000170298。

张小郭:清华大学工学硕士;锂电设备、机床,来自中投证券投行部,2016年入行,18018778624。

张小郭:清华大学工学硕士;锂电设备、机床,来自中投证券投行部,2016年入行,18018778624。

邢少雄:中国人民大学经济学硕士;煤炭机械、油气设备与服务等能源设备,来自华创证券资管部,2016年入行,13661382189。

邢少雄:中国人民大学经济学硕士;煤炭机械、油气设备与服务等能源设备,来自华创证券资管部,2016年入行,13661382189。