@苍鹰

:1)海大技术研究储备较为丰厚,拥有超过千人的研发团队,每年至少投入2亿多元资金进行研发。海大依托研发转型,主营不再依赖传统饲料,而是水产饲料。这个领域附加值比较高,有不错的毛利空间。

2)由于环保治理,和农业部发布的《2018年渔业渔政工作要点》,各地沿海、湖面的网箱养殖面积被压缩清理,划定水产禁养区、限养区,当一部分养殖户退出这个行业后,鱼价就扶摇直上,而从事鱼苗和鱼饲料的海大集团对研发的持续投入,即将收获丰厚的回报。

3)从资产负债率数据来看,资产结构非常健康,属于不差钱的公司,特别是预收账款为11.87亿元,作为相对“低端”的饲料,能有如此高比例的预收款,说明产品非常畅销,具有较强的竞争实力。

@秀吉

:海大集团就是那种竞争性繁荣的公司,有一个非常好的管理层。

@天山龙江

:海大集团上市11年,股价牛了11年,以年为角度看,11根年K线,只有1根是绿的。本周初毛估估动态市盈率20多倍,周线看已经呈明显的突破之势,这样的股买入才比较安心。典型的十年十倍股!

@天山龙江

:顺络我只是拿来做中线,中线对基本面研究没那么高要求,不用深研,业绩能持续增长5~10年,股价能持续长牛5~10年说明公司基本面没有太大问题,估值不高,未来有明确的增长预期,再加上股价的走势,基本上就可以做选择了。

顺络电子从年K线看,基本上算是长牛了,最近4年基本上没有什么涨幅,而业绩在持续增长,显然估值已在低位。再加上近期的量能显示增量资金不断进场,我想可以做出买入的选择。顺络是我中期看好的,到了26元的目标价就会走。

@凯歌

:2018年度公司实现营收23.62亿元,比上年增长18.84%,实现净利润4.79亿元,比上年增长40.23%,扣非后净利润3.72亿元,比上年增长51.08%,创历史新高。市场领域的拓展和新产品开发于本年度均取得了持续性的重大进展,进一步拓展了公司产品市场应用的广度和深度。尤其是汽车电子业务取得了突破性的进展,预计将保持快速、长期、稳健发展,业务前景明朗,市场空间广阔,为公司可持续发展夯实基础。

读了顺络电子的2018年报有感几点:1)财务指标看收入增加,毛利平稳,净利提高,说明企业提高了管理水平,现金流也是提升,资产周转率也是维持安全数值。2)企业的研发投入超过5%,企业后劲足。3)业绩确定性强,2017增发的股份资金逐渐释放业绩。4)企业回购加高管增持,说明了企业的未来看好。5)现价低估,对于成长科技股,PEG小于1,应属无风险买入。

@天山龙江

:2019年一季度实现净利润1.23亿元,同比增长25.18%,扣非净利润增长33%;拟以2亿-4亿元回购股份,回购价格不超过13.69元/股。业绩不错,再加上回购,看来股价大涨有望了。

@郭强

:中顺洁柔主要做生活用纸,随着城市化进程 市场还会扩大。中国的人均用纸量和欧美还有差距的。现在对于纸巾的标准是越来越挑剔了。中信证券首次将中顺洁柔评级上调为增持。

@天山龙江

:爱尔和通策是我长期看好并打算未来5~10年长期持有的标的。原因很简单:两家公司都能通过异地复制扩张带来持续增量+医疗服务形成品牌后可以经常提价,量价提升的结果就是营收/净利润持续增长。早上看到一点通策信息,转发一下。

通策医疗以口腔医疗连锁经营为主业,2003年成立,2006年收购杭州口腔医院,2007年成为国内第一家口腔医疗上市公司。公司采取“区域总院+分院”模式进行集团化复制,目前公司浙江省内依托平海路、城西、宁波三家中心医院,扩展口腔分院合计已达19家,加上省外共30家左右。

2018年公司发起“蒲公英计划”,计划3-5年在浙江省新建100家分院,首批10家签约医院已正式亮相。同时依托国科大存济医学院,公司参与发起的通策口腔医疗基金定向投资北京、武汉、重庆、成都、广州、西安六家大型口腔医院,打造存济口腔品牌,其中武汉存济已正式开业,重庆存济进行评审验收阶段。

口腔医疗消费升级,量价齐升。2018H1公司门诊量达到87.90万人次,同比增长17.22%。从客单价上,浙江区域提升速度快,2018H1浙江地区口腔医疗客单价达793元,同比增长13.45%,公司客单价远高于全国平均水平。

@墨林

:认同这两个标的的长线价值,医疗服务是个适合民营资本复制夸张的好赛道,长期收益可期。当然,如果之前没仓位,要在目前价位建仓,有点折磨人。

@

A1庆丰烟酒商行

:若反倾销成真:蛋氨酸价格有可能从1万7千元一吨,提升到巅峰时的4万,一吨蛋氨酸就将贡献2万+的税前利润,安迪苏的67万吨产能在提价的影响下,将额外贡献接近150亿税前利润,是接近2018年税前利润的10倍。

所以,投资安迪苏的核心是:价格无改善,且行业没有大幅扩产的情况下,安迪苏利润未来几年有60-70%的增长空间;价格若能因反倾销回到4万元的巅峰,利润就是10倍的增长。

@行者

:安迪苏的逻辑:(1)行业龙头,全球第二,蛋氨酸有刚性需求;(2)今年和2021年在南京都有新产能;(3)特种营养品增速良好(去年30%);(4)大股东化工集团,国资背书;(5)大股东持股89%,实际流通市值仅30亿+;(6)主营产品长期低价运行,继续大幅下跌空间不大,一旦有同行停产检修等事件价格就有反弹可能。(7)横盘三年多,感觉不错。

@荣

:在大家炒作猪瘟涨价过后,我谈谈健友的投资逻辑:

(1)高端注射剂出口业务。健友作为国内少有的高端FDA标准注射剂生产企业,布局早(南京健友2010年启动/成都健友2006年启动)+人员专业性强(领导层均为海归,研发、生产负责人此前在美国负责注射剂业务)+好产品(依诺肝素美国市场20亿美元+欧洲市场10亿欧元+南美等市场;逐步打造小分子抗肿瘤注射剂全产品链+其他重磅注射剂),未来将受益于注射剂出口(高毛利美国市场为主)及国内注射剂市场洗牌(注射剂一致性评价),成为国内高端注射剂生产龙头企业。

(2)国内低分子肝素注射剂业务。公司拥有依诺肝素、那曲肝素、达肝素三种国内主力低分子肝素产品(国内唯一),质量标准高(以FDA标准进行研发生产,肝素原料图谱保持与原研产品一致,快速替代占国内市场销量50%以上的未分类低分子肝素),市场空间大(二级以上医院80%科室可使用,妇产科、肿瘤科拓展适应症),高效率营销模式(代理模式+互联网思维,强大的学术推广能力),产品近几年销量翻倍增长(16年320万支,17年700万支,18年1500万支+)。

(3)肝素原料药业务。供需持续失衡,未来继续保持高景气状态(全球肝素制剂用量继续增长,公司现有客户赛诺菲+辉瑞库存处于较低位置,肝素粗品产量低),公司成为肝素原料龙头企业(肝素粗品库存足,采购成本有优势,原料质量标准高符合原研企业苛刻要求)公司原料业务高毛利+高速增长。

@勿忘初心

:涪陵榨菜2019年一季报营收5.27元同比3.81%,扣非净利润1.54亿同比增长率35.27%,假设2019年净利润增长30%左右,那么净利润就可以到8.2亿左右,目前市值236亿那么动态市盈率是28倍,就是营收增长太少才3.81%,怎么看?

@Warren

:去年11.2日宣布提价的情况下 一季度实际出货量是在减速,预收款项减45%,库存与应收账款增加,都间接证明营收遇到天花板了,好的管理团队下,今年大概率是并购重组。

@天山龙江

:榨菜一季度营业收入增长3.81%,创下自2010年11月上市以来的最低值,能逆市提价,产品应该是供不应求的状态。营收增长慢,应该是产能紧张。在建的辽宁年产5万吨泡菜、眉山5.3万吨袋装榨菜及白鹤梁1.6万吨脆口榨菜等生产线项目有助于突破产能瓶颈,从长期投资的角度可以继续关注。

@洪成浩

:我感觉提价还是产品竞争力比较强,不过个人感觉目前这个价格再提价的空间不是很大了。方便面/榨菜价格比已经接近1了。

@天山龙江

:珀莱雅和欧普康视算是成长性很好的公司了,但是每年的净利润增速也就40%。对于每年净利润40%增长的企业,合理的预期是股价2年涨1倍,现在5个月涨一倍,调整是必然的。

珀莱雅去年年线涨幅55%,今年至今年线涨幅38%,两项相乘大概是2.1,基本上已经反应了去年和今年的业绩增长预期。

所以,珀莱雅短期涨幅翻倍,调整也正常。对于3~5个月快速翻倍的股,如果受不了回撤,还是以卖出为宜。欧普康视和珀莱雅都是典型。

@青牧

:片仔癀产量受限,只能不停涨价,只能看日化产品。

@文山竹海

:片仔癀积极布局养麝,已在陕西和四川设有两个养麝基地,同步发展农户养殖;近年两个基地规模在扩大,已能为公司片仔癀生产提供部分麝香。

@荣

:片仔癀的产能也是我所担心的,但是最新了解的情况是:我们很多时候局限在国内,听说大部分进口从中亚进口过来,特别是俄罗斯的涉嫌,效果非常好。

@林不二

:2016年上市,在经历了低增长后,2017年净利润2.45亿增长40.72%,2018年净利润3.52亿增长41.34%,2019年一季报归属于上市公司股东的净利润1.30亿元,同比增长44.02%,并且ROE在恢复增长后保持在20%的增速,这样的企业非常有长久的驱动力,在逻辑上有一定的纵深,作为血液灌流领域的龙头企业,医疗中的消费品,主要是消费的频率,在上市后三年能保持增长的企业都值得关注。

@哈瓦那的风

:感觉健帆灌流器的价格很坚挺,未来会不会是集中采购降价的风险点?还有各类血液透析方式未来会如何演化,这点看不太懂。上市几年,估值底倒是出来了,35-40pe。

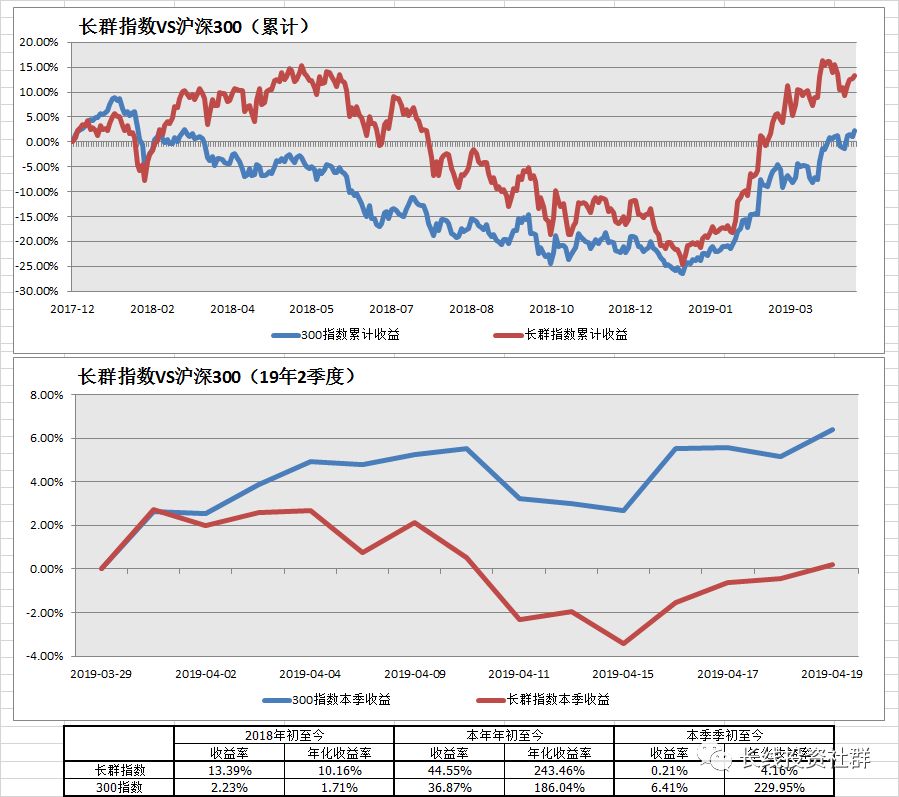

2018年1月长线投资社推出了长线投资社群指数,有兴趣的朋友可以看看公众号刊登的文章

《

重磅 | 长线社群指数发布

》

,每周公布一次。本周成份股涨幅和指数图分别如下表:

2017年2月,我们创办了长线投资社群公众号,到年底时,收到了1万多元的打赏资金,我们拿出了8200元,资助了3名品学兼优的贫困学生。

2018年4月,公众号发布文章

《公益| 但行好事 不问前程》

,截至2019年4月14日,阅读1.8万人,赞赏人数776人,传递爱心,播种希望,长线投资社群与你同行!

长线投资群成立于2015年10月13日,一直致力于价值投资理念的宣传和教育,在最初的2年多一直靠大家的义务奉献来运行。为了帮助更多的人,也为了将长线投资社群做的更好,2018年4月28日我们在知识星球上创办了“长线投资社群众筹圈”,希望众筹一些资金来保证长线投资群长期可持续发展。

目前已经有5000多位朋友选择支持我们长线投资社群,非常感谢大家的信任,这充分体现了我们一直提倡的“交流分享、感恩互助”精神。我们长线投资群知识星球,虽然是付费才能加入,但是来去自由,我们承诺:加入一年内申请退出,不用任何理由,全额退费!这样做的目的就是:聚集一帮真正志同道合的朋友,本着“共建共享、合作共赢”的精神将我们钟爱的价值投资事业进行到底。

“自利利他、自觉觉他、帮助别人、快乐自己”,同时我们也希望将长线投资社群建成全国最有影响力的公益共享投资社区,让更多的普通老百姓了解价值投资,学会价值投资,让更多的家庭因为价值投资而更加幸福。价值投资路上,感谢有你一路同行,希望未来越来越好!有关知识星球的初衷和详情请阅读文章

《投资跃迁,有诗,有远方》。

如果您喜欢本文,转发是最大的支持!

(声明:本文涉及的个股分析仅代表群内真正志同道合爱好长线投资者的交流分享,不构成任何投资建议!)