利益声明:本人不持有任何漫画平台的股票,本人未担任任何漫画平台财务顾问,本人未收取任何漫画平台现金、礼物或酬劳。

全文为个人观点,仅供参考。

今年是漫画平台的决战年。去年第四季度开始,漫画CP和发行商就在积极的融资,而几乎所有的漫画平台都在积极的做收费或者收入这两件事。大的平台做收费,小的平台做收入。

而就在前天,我一天之内至少被N个做投资的朋友问了一个问题:腾讯动漫200万DAU,去年一年的收入是2个亿。快看漫画一年收入有机会做到6个亿么?

我想你们懂的。

最后投不投快看是各位投资人大佬的判断,我不妄议。我单纯的分享一下在我眼中的漫画平台

或者再准确点说是条漫平台

的一些投资逻辑。

条漫平台的主要投资逻辑:

1.条漫平台正在替代小说平台,成为年轻人更主要的阅读场景;

2.条漫平台正在替代传统漫画平台,成为漫画IP的主要上游;

3.如果未来有人要做中国的迪士尼,那么组成迪士尼帝国版图中重要一块的中国漫威极有可能是一家今天的条漫平台。

这几条逻辑我们一条条来探讨。

首先我觉得大部分人都不会怀疑条漫替代小说成为年轻人更喜爱的阅读场景这个大趋势。但是我觉得很有必要探讨一下,条漫要做到替代小说成为年轻人主要的阅读场景需要解决的介个问题:

1.

条漫的生产成本到底是小说的多少倍?

2.

条

漫是否能够让用户付费?

先说第一个问题。不比头部,只比行业大部分普通作者。网文小说作者的作品签约价格,现在行业中是150元./千字;条漫作者,快看漫画的投稿价在900-1600元/条,据我所知一般漫画CP的成本价大概在1500元/条。条漫一条基本差不多是30格画面,阅读时长在1分钟左右,网文小说1千字的长度差不多阅读时长也在1分钟左右。

单纯的计算阅读时效,网文小说的成本是条漫的1/10 。

另外,一个能签约的网文作者一天的产能不低于10000字,一个签约的漫画家在有剧本的前提下,一个人一天的产能极限大概是2话(条)条漫,如果一般的作者,2天1话(条)也是正常的速度。

所以考虑到产能效率,网文小说至少是条漫的5倍,甚至可能是20倍。

所以条漫需要达到像网文一样的产能,需要消耗掉的资本基本上是网文的10-20倍。

第二个问题,条漫是否能够让用户付费。

我的看法是,条漫让用户付费是没问题的。问题是收入能够到什么规模。

现在付费的条漫平台不多,主要的付费平台也就是腾讯动漫以外也就咪咕动漫。其他几家付费都做了不久,漫画岛做了大概半年,漫画人刚付费几天,快看漫画4月23日的新版本开始测试收费。

坊间传言是腾讯动漫2016年的收入是2亿RMB,其中每个月阅读付费的收入大概是1000万RMB左右。腾讯动漫的DAU差不多是200万。按照一般阅读平台MAU/DAU在4~5倍的水平来算的话, 腾讯动漫的MAU应该再1000万左右。腾讯动漫的付费率大概在5%左右。计算可得腾讯动漫的ARPPU差不多在20元左右。

我调查了下,腾讯动漫的月VIP的价格是10元,章节付费的话,在0.49元/话(条)。

我们再来对比一下小说平台。按照现在公开的信息,阅文集团去年的收入在30亿左右。掌阅集团的去年收入体量也在10亿以上。掌阅集团90%的收入主要来自掌阅平台的付费收入。以掌阅为例的话,掌阅科技公开自己的DAU在2000万,推算MAU在1个亿左右,同样按照付费率5%,计算可得掌阅的ARPPU差不多也在20元左右。

我调查了下,掌阅的月VIP价格是10元每月,章节付费的话,在0.05元/千字,另外掌阅上的条漫是0.19元/话(条)。

从腾讯动漫和掌阅科技的数据来看,

漫画和网文小说的付费能力相当,ARPPU值接近

。

但这里要注意到一个细节,腾讯动漫并不算一个完全的“条漫”平台。因为在早期的腾讯动漫的战略中,大量的引入了及其头部的日本“页漫”作品,包括集英社旗下的多款超人气S级IP乃至日本国民级IP,比如三大民工漫《火影》、《海贼王》、《Bleach》,比如国民级的《龙珠》、《圣斗士》、《银魂》等等等。

同时腾讯动漫还培养了一批诸如《狐妖小红娘》、《一人之下》、《从前有座灵剑山》这样的国漫头部IP(这几部作品的素质和口碑确实不错)。

这使得腾讯动漫的是掌握着一大批切实验证过IP付费能力的高质量头部IP的。腾讯动漫的ARPPU得以合理支撑。

但对于像类似快看漫画这样的新兴条漫平台,基于免费策略生长起来,平台上的作者水平并没有达到足够高的平均水准。比如如果我们打开快看漫画的完结榜,我们就会发现,大部分完结的作品的长度都不长,没有出现能超过200话的长篇作品,超过100话的作品也没有。如果说看完结榜不够全面的话,即便在连载作品中,想要找到超过100话的作品也是非常困难的一件事情。

快看漫画的完结榜

快看漫画的点击榜

腾讯动漫的畅销榜

漫画的长度会非常明显的影响两个数据,一个是漫画本身的IIP价值(这个话题一会儿继续讨论),一个是单部作品的收入水平

。

与动辄百万字长度的网文作品,只有三十几话、十几话甚至只有几话的条漫作品基本是不具备收费价值的。这是一大部分新兴条漫平台要做收费的一个挑战。

这个逻辑可以延续刚才探讨条漫长度的话题继续。实际上,条漫和页漫表面的差距主要是展现形式,然而背后隐藏了另一个深刻的问题:头部国漫作者稀缺的问题。

和发展了几十年的日本漫画行业相比,中国的漫画行业也就发展了十多年,其中的黄金发展期连五年都没到。作者的经验、技巧、对市场的理解程度,编辑的经验、对市场的理解程度都完全没有办法和日本漫画行业去对比。

中国漫画最黄金的发展阶段就是当下,这个时代又与条漫崛起正好重叠了。

这个现状带来了一个很深刻的问题,出现头部IP依靠堆增量的方法,也要堆一段时间,才能诞生出足够影响力的头部IP。这件事最大的尴尬在于急不得。

说穿了,人才储能不足,经验的累积必须需要时间。

而这个过程中,条漫平台只能慢慢陪伴作者一起成长。当然,我只的是井喷式的诞生头部作者,在时代的发展中,总会零零星星诞生一些头部作者或者有潜力成为头部作者的作者的。而短期内,这些作者会被最有钱的平台垄断掉。

腾讯爸爸真有钱

而长期的产生头部作者则依靠生态的建设。建设生态的基本要素指标就是基本作品量和作者量的堆叠,以及用户量的持有。

腾讯动漫能够支撑起作者去做长达200、300乃至500话的创作。这样长度的作品所产生的IP的价值才足够能够被未来的影视、游戏去进一步开发。

试想,如果一个长度只有30话的短篇作品,改编成一集30分钟的连续剧,自己的内容长度却只有30分钟,连一个故事大纲都算不上完整,编剧拿到故事基本要重写一遍来填充足够的内容量支撑剧情长度,这样的IP如何进一步开发呢?(以《一人之下》举例,12集动画的内容长度大概相当于漫画56话的水平,而《一人之下》还是个页漫转条漫的作品,但话长度是一般条漫作品的2倍。换成一般条漫,至少100条的内容才足以支撑一季动画的长度。)

所以我评判一个条漫平台的IP产出能力的指标是超过100话连载长度的头部IP的有多少。如果按照这个标准,完全免费的条漫平台是非常难支撑头部IP的数量的。

刚才我们探讨的两个逻辑其实都在指向一个很关键的逻辑:未来条漫会不会替代小说和漫画,成为IP的主要供应源头。

对于这点,我的判断是,会。

但另外,我一直还有一个观点,

IP在从产业链上游向下游放大的过程中,决定一个IP放大效应的更多的权重是来自于产业链相对下游的执行方的水平

。

这里我举几个例子:

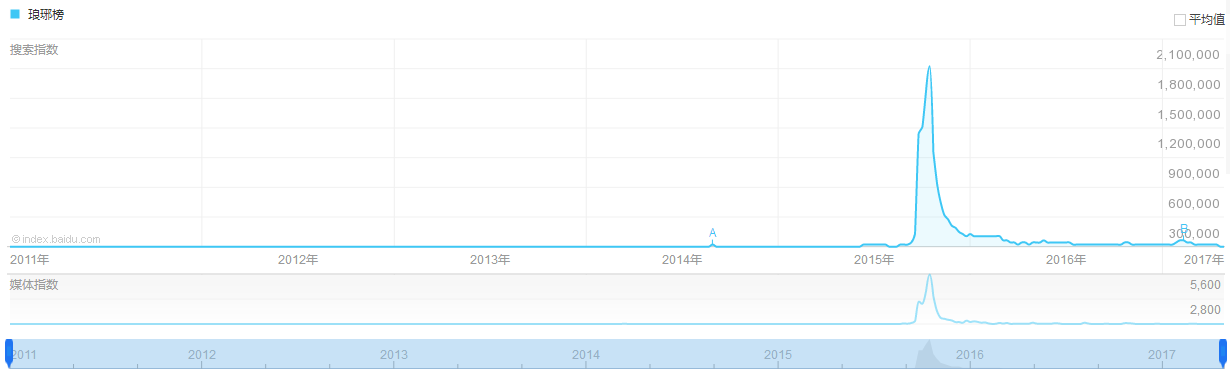

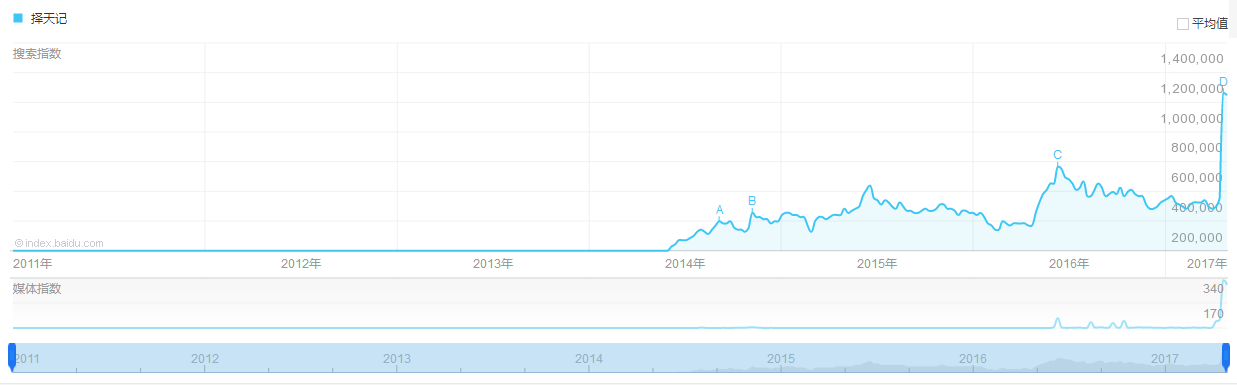

异军突起型:

《琅琊榜》的百度指数图形,非常明显,在小说被正午阳光团队改成电视剧前,影响力小的可以忽略不计。

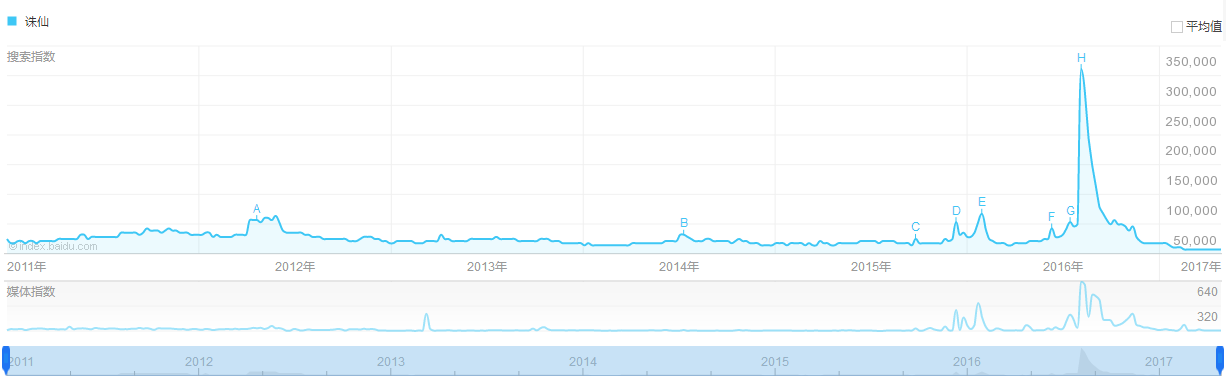

头部放大型:

《诛仙》作为老牌头部S级网文IP,常年保持在网文领域的话题热度,不过在改编成电视剧后也非常明显的突增了影响力。

逐层放大型:

《择天记》的网文具备相当强的影响力,然后在2015年改编成为动画时,逐层放大了一下,在2017年改编成电视剧时又一次放大。

不管这三种类型的哪一种,基本上,都是影视制作环节形成大爆发的。

反过来有没有影视制作变差的案例呢: