【安信新三板诸海滨团队】近年来,新三板发展迅速,市场容量不断扩大,但由于新三板企业准入门槛较低,挂牌企业多为来自新兴产业的成长型企业,与A股企业差别较大,目前研究方法较为缺失。“诸子说”系列旨在通过分享投资大牛研究经验,总结国外成长股、PE、VC投资案例,为广大新三板投资者选股、估值提供参考,携手构建新三板研究体系。【推荐收藏~】

本文改编自“梦灯笼”,原作者是纽约大学金融系教授Aswath Damodaran,号称“华尔街太傅”,目前在NYU的商学院教授估值课程,是华尔街最热门的教授之一,为华尔街培训了大量的精英。本文作者主要讨论了The Promise and Perils of "Big Data"(“大数据”的前景和风险)。

2013年,当Facebook希望用30亿美金去收购Snap时,大家已经看出Snap这个成立不久的公司在社交媒体这一战场的战斗力。然而,创始人Evan Spiegel和Bobby Murphy却果断回绝了这笔交易。笔者敢肯定当时有很多人觉得他俩疯了——Snap一直难以吸引广告金主,收入也很低。然而,Snap现在即将上市了,按照目前预测的定价,公司市值将会在200亿美金以上,两位创始人还是笑到了最后!

1、Snap,一个相机公司?

Snap的招股说明书以这句话开始:Snap 公司是一家相机公司。但他是吗?

当说到相机公司,笔者想到的是柯达、宝丽来、富士之类的老玩家,不过他们现下过得并不轻松:一方面智能手机打得很惨,另一方面市场份额又受到GoPro这种新挑战者的瓜分。笔者很难想象Snap会是其中一员,毕竟它既不卖相机也不靠照片赚钱。如果通过收入类型来对公司的性质作定义的话,Snap应该更像是一个互联网广告公司。虽然我知道公司确实在卖硬件,一款叫做Spectacles的眼镜,但目前看来这个产品仅仅是为了让用户待在Snap的生态系统里更长时间,看更多广告(而不是为了靠卖它赚钱)。

所以为什么Snap要自称相机公司呢?笔者认为是新社交媒体行业的趋势所致。行业内大部分的公司要不自己开创一个领域,否则就会被贴上某龙头大哥山寨品的标签。比如Facebook,尽管加上了Instagram和WhatsApp,它主要还是一个社交平台;领英则是商务关系网;Twitter则是快速接触各种信息和人的地方。而snap,则是一个建立于照片视频之上的社交媒体平台。Snap的价值难题就在于,在这个有无数的挑战者的市场里,特别是Facebook已经买下了Instagram的情况下,这样的定位到底行不行得通。

线上广告业务

如果将Snap作为网络广告公司,那么估值就变得相对简单:1、分析网络广告的市场规模;2、判断竞争者;3、公司所占的市场份额。所以现在我们就先从网络广告市场的一些基本数据开始说起。

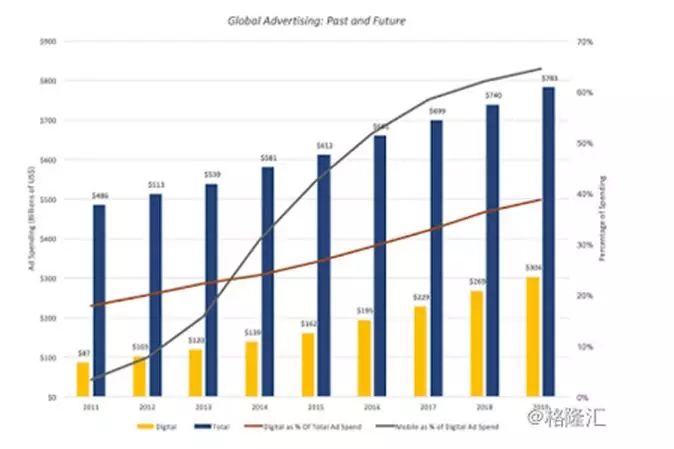

(1)网络广告是一个具有庞大规模的市场,还在增长,份额逐渐偏移到移动网络上。不过他快乐的增长是建立在传统广告(报纸、电视、排行榜)的痛苦之上。在下图中笔者标出了11-16年的广告总支出和移动广告占比,以及17~19年的预测值。在16年,全球广告收入约6600亿美元,其中数字类广告约为2000亿美元,较12年增加一倍,占比达到了30%。预计在2020年数字类广告占比会增至40%,收入将达3000亿。而在数字广告中,移动端的占比也在快速增长,从11年的3.45%到16年的将近50%,预计到2020年其占比会超过三分之二。

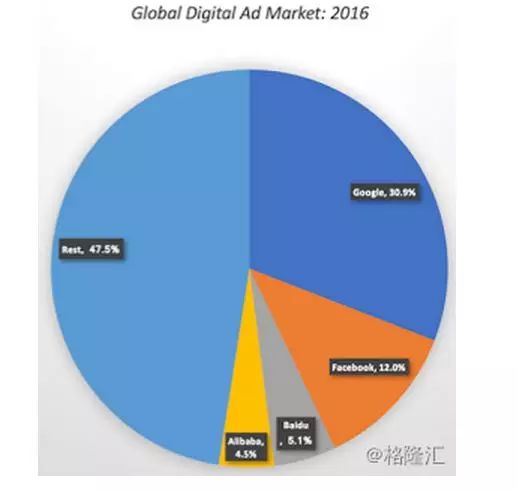

(2)网络广告两个大玩家:如图所示,Google的搜索引擎和Facebook的社交平台,占了全球份额的43%。

如果你是美国网络广告市场中的小虾米,有个很不幸的消息是,两条“大鳄”在这个市场上所蚕食的份额正变得前所未有地大。数据显示,在15和16年,Google和Facebook占掉了网络广告增速里的三分之二,而他们仍在快速扩张,随时都有可能把市场上的小虾米吃个干净。

网络广告市场巨大规模可能会导致公司和投资者对公司的收入和盈利过于乐观,我称之为“市场规模错觉”。笔者曾在15年8月时发过一个帖子对这种情况表示担忧。随着Snap也进入到混战之中,环境更加令人担忧了,市场的规模和增速到底能不能支撑投资者对行业和公司的乐观预期?没人知道。

2、Snap:可能的故事线

为了给Snap估值,我主要调查了公司创立者发表过的对公司的看法,公司结构,以及在我看来这个平台的长短处,总结出了公司现下的“进化”过程。

(1)Snap会继续专注广告业务:我认为广告业务依然会是公司一个主要的收入来源。所以,公司推出Spectacles或是任何其他的硬件,都是为了吸引更多的广告商。

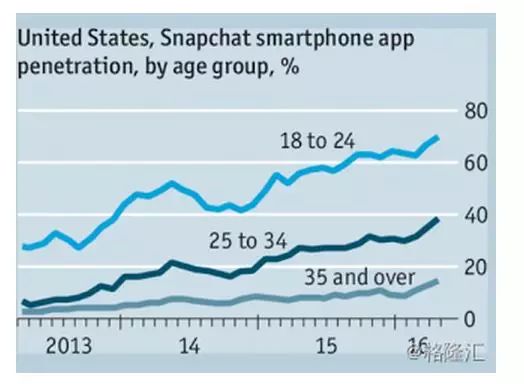

(2)继续面向懂科技的年轻一代:Snap的平台强调视觉性和即时性,这依然会对年轻一代有更大的吸引力。与其为了更大的市场牺牲自己的特性,Snap会宁愿选择继续深耕年轻人这个细分市场,努力提升他们对自己app的使用时长。

(3)比起用户数,Snap更注重提升用户的使用时长:不论是招股说明书还是其创立者们在公开场合的讲话,都表明了比起用户数量,它更注重用户强度的提升,这和早一批传媒公司的理念截然相反。而Snap也的确身体力行地在实行这一理念:app新添的功能,如24小时生命周期的story信息流和地理位置滤镜 Geofilters,看起来都是更多地是为了增加用户的使用时长而不是为了吸引更多新用户的。

这个重心的变化一方面体现了投资者们现下对社交网络公司的新看法:因为Twitter就没能成功地把自己庞大的用户数转化成利润;另一方面,这也是Snap的商业模式决定的——毕竟获取新用户的代价还是蛮高昂的(因为需要购买更多的服务器空间)。

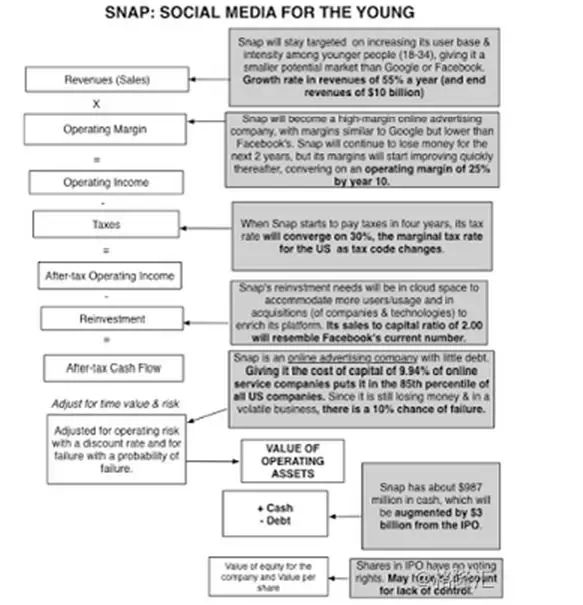

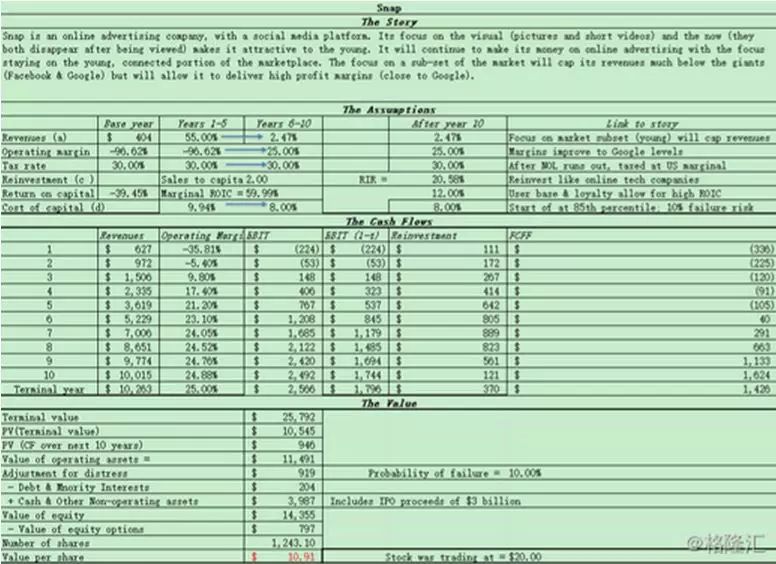

基于这些结论,我得以对Snap公司的收入、利润和再投资几个指标进行预测。不过我不认为Snap的收入会达到像Google和Facebook这两个大鳄的数量级,而是会少一个级别。如果Snap可以一直抓住其目标用户的心,我相信它是可以获得较高利润的,可能还是比不过利润率达到45%的Facebook,但应该可以接近利润率25%的Google。

最后说说其再投资,Snap需要获取更多的科技和用户空间来维持现有的用户基数,但只要它不要老想着去超越Facebook,它就不会进入过度扩张的危险区。那现阶段有没有什么实质性的风险会导致我对Snap的预测走向无法实现呢?当然有。我认为Snap的资本成本接近10%(在美国公司里排第85个百分位),考虑到其线上广告的模式,我同样猜测公司大概有10%的几率可能活不下去。下面这幅图包含了我对Snap的所有推测和逻辑,以及由此而生的各种推测数据(用于之后估值):

为了更好地估值,还要注意IPO相关的两个细节:

(1)总股数:对于IPO来说,总股数可能会有迷惑性,对一个年轻的,并且有发了期权和限售股的科技公司又是如此。所以看招股说明书的时候就要把所有方面的股数都加起来,最后我得出Snap的总股数为12.431亿股。另外,我算出公司还有4490万股期权,平均行权价为2.33美元,3年到期。

(2)所筹款项的用途:IPO成功那天,公司就会成功募得一笔现金,如果这笔现金会被留在公司,则应该一并加到公司估值上去(投资后企业价值的一个版本)。Snap的招股说明书中提到,募得的30亿美金将被留在公司,以支付未来五年向Google购买云空间的20亿美金。

以上所述的一切形成我对Snap的估值,得出来其股权价值为144亿美金。具体如下图:

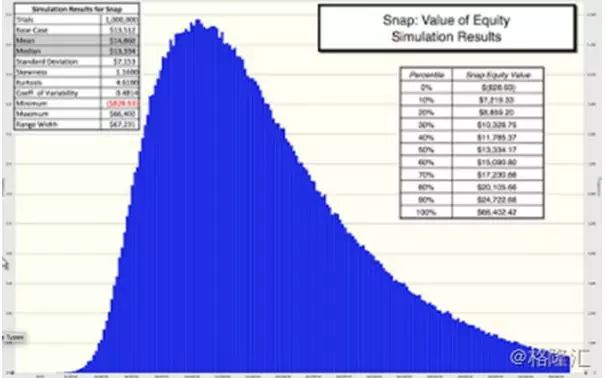

考虑到我的推算中的不确定性,所以我又用推算了三个关键因素的概率分布:利润增长、营业毛利和资本成本,于是我对Snap的股权估值变化如下:

假设我对Snap总股数的计算是对的,那么我算出来每股股价就大概是11美元。但大家也可以看到,对于一个年轻的公司来说,估吹来的值范围非常大,在我的模型中,最低的估值低于0,最高的估值能去到660亿美金,也就是每股50美元。中值是133亿美元,平均149亿美元。一个对投资者来说有吸引力的地方是它有可能会突破压力线的300亿美元。

•高点的数字表示的猜测是Snap会走出Facebook轻量版的故事来。当时Snap就是以Facebook强势的竞争对手这个角色崛起的,用户花在这两个平台上的时间相当,只是Snap的用户基数没有Facebook大。这样的话Snap的收入在2027年的时候就会逼近250亿美金,营业毛利40%,股权价值480亿美元。

•低点的数字则表示一个较为悲观的猜测,就是Snap上演了一出“Twitter归来”的故事:用户数增长放缓,使用强度下降明显,广告收入不如预期。在这个情况下,Snap的收入增长率会难以超过35%,则2027年时其收入就会是40亿美元,营业毛利只有10%,则股权最后价值大约为40亿美元。

从Twitter悲伤的故事中我们可以知道,对于一个年轻的公司来说,管理层的质量对公司发展是多么地重要。我欣赏Snap的创立者们在公共场合下展现出来的泰然自若,也喜欢他们讲的故事。不过我对他们像Google和Facebook一样通过发行AB股的方式来巩固自己对公司的控制权这个行为表示失望。我理解科技公司的创立者要保证自己的神圣低位,同时还要提防短期的投资者,但我的建议是,Snap的创立者应该更加相信市场一点。

3、定价差别

当我完成这篇文章的时候,我得知经理们已经得出共识,对Snap估值区间为185亿至215亿美元之间,比我的估值高了大概40亿美元。

为什么会有这个估值上的差别呢?

我在这篇文章之前也说过数次的一个点,经理们是不会去研究一个公司的价值到底是多少,而只会给这个公司定价。定价就是去判断投资者会愿意以什么价格去买这家公司,主要参考的是市场上可比公司股价。

声明:本文版权归原创者所有。如果作者或编辑认为其作品改编不当、不应转载或不应无偿使用,请及时告知我们,我们会立即处理。谢谢!